比特币选择权市场已悄悄成为衡量交易员情绪最有说服力的领域之一。目前,它发出的讯号好坏参半,但都很有说服力。尽管比特币已从10月初数百亿美元杠杆押注蒸发的暴跌中复苏,但选择权数据表明,投资者仍在谨慎地规避兴奋情绪。

震荡过后期限结构趋于平缓

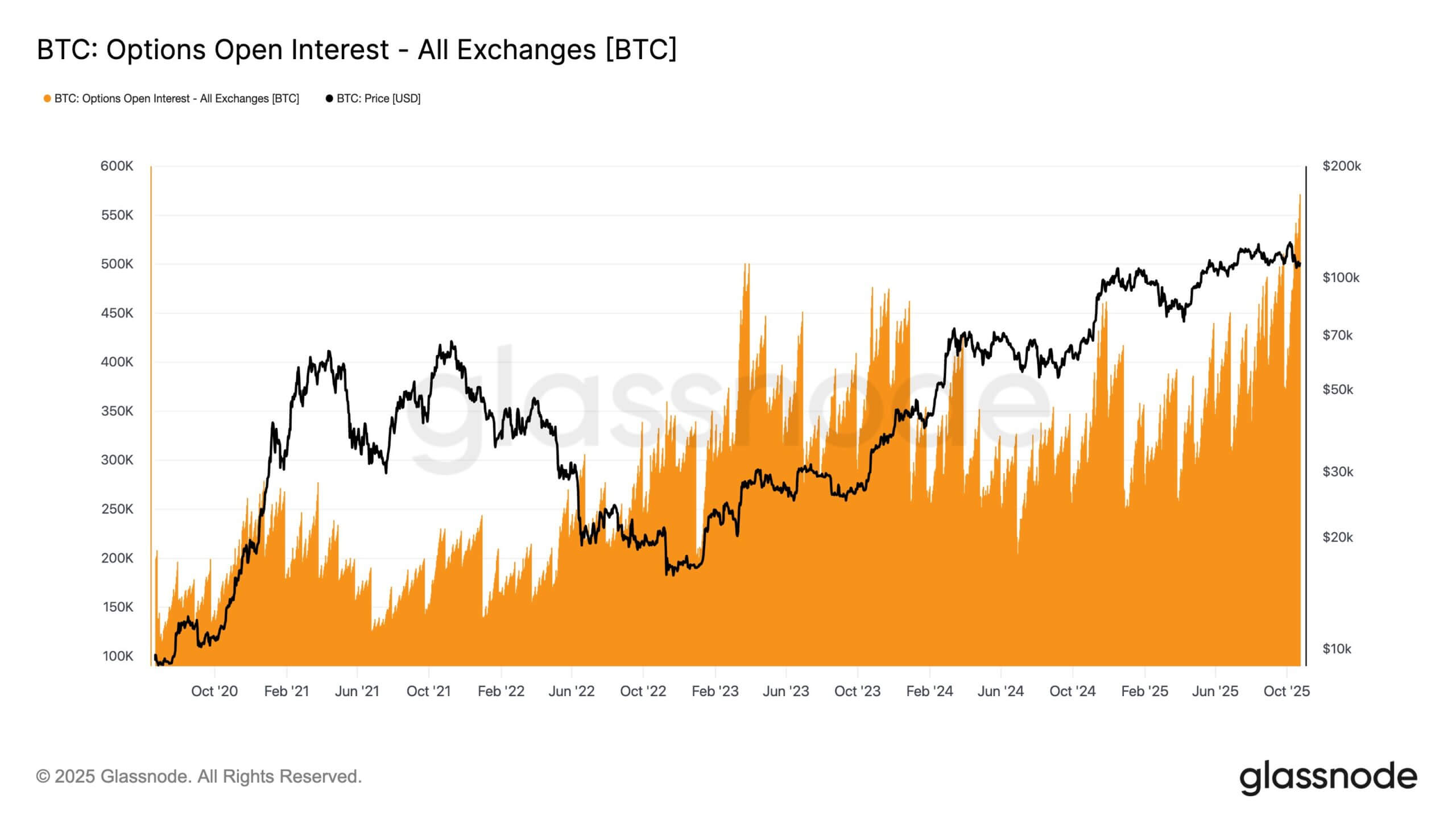

这一切的背景是,市场仍在消化加密货币历史上最剧烈的去杠杆事件之一。 10 月的暴跌导致超过 190 亿美元的杠杆部位蒸发,期货未平仓合约跌至数月来的最低水平,随后随著交易员重新配置部位,未平仓合约逐渐回升。 Glassnode 最新的《期权周刊》显示,未平仓合约已重置,并在第四季再次回升。这就是他们所说的「更干净」的市场结构,摆脱了到期日驱动的噪音。

然而,波动率期限结构(本质上是交易者对不同时间风险的定价方式)在短期内再次趋于陡峭。短期隐含波动率仍高企,徘徊在50%左右。这是交易员为短期保险买单,显示他们对进一步冲击的担忧,而非对平稳反弹的信心。

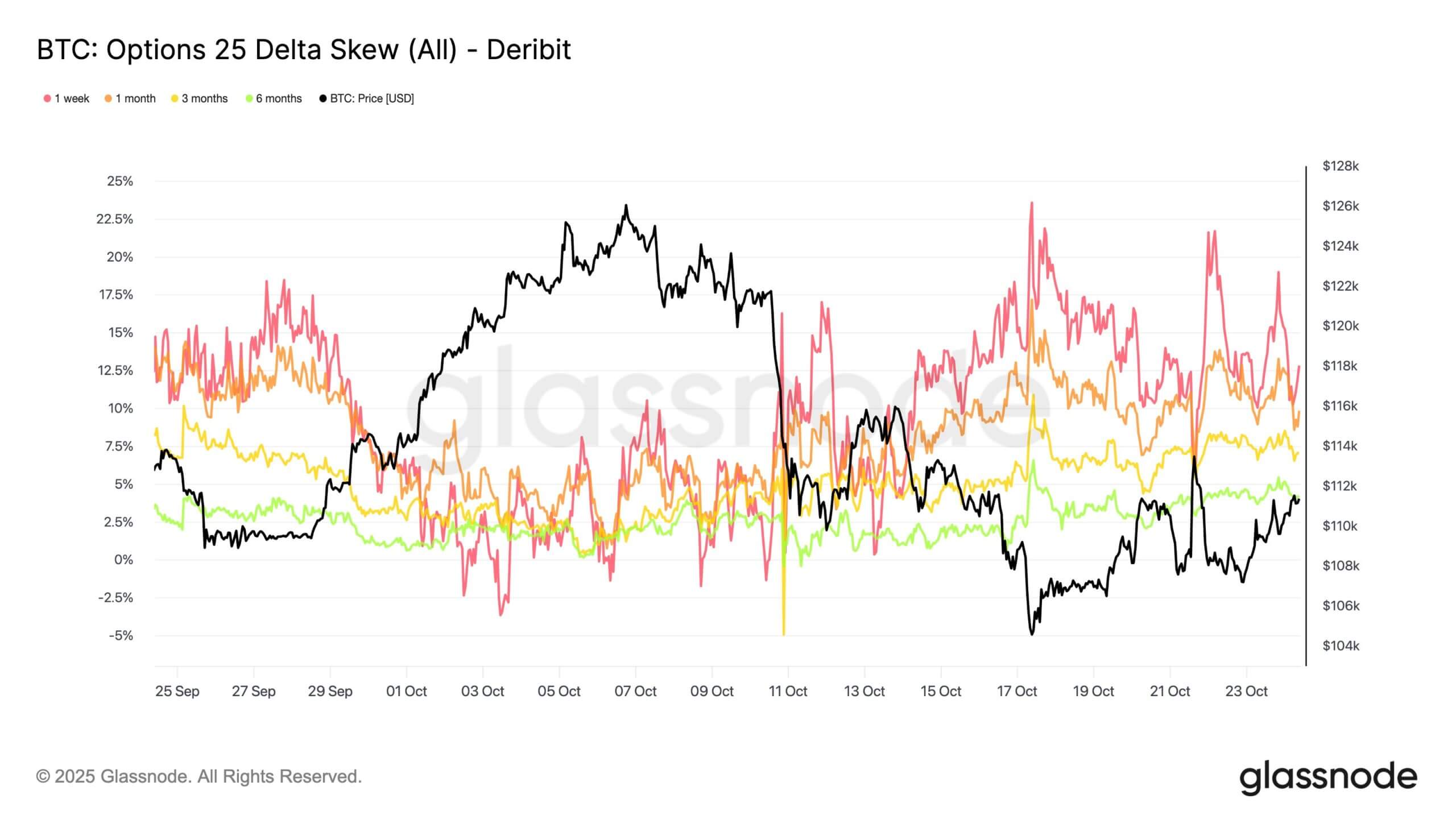

倾斜显示下行偏差

倾斜度( Skew)是衡量交易者是青睐看涨期权还是看跌期权的指标。它与上述情况类似。 Glassnode指出,看跌期权的需求持续存在,即使在比特Glassnode短暂反弹至12万美元左右之后,25 Delta倾斜度仍比看跌期权波动率高出几个点,以提供下行保护。 Glassnode指出,机构投资者一直在进行这些对冲操作,同时获利了结,这表明他们正在“防御性布局”,而不是投降。

换句话说,市场并未高喊避险,但对上涨的偏好较为谨慎。交易员正在关注宏观催化剂,并保持保护措施。这与2025年初以做空波动性策略为主的时期形成了鲜明对比。

套利交易逐渐减少

曾经利润丰厚的波动率套利交易(在实际波动率保持低位时做空期权赚取溢价)实际上已经消失。随著实际波动率和隐含波动率趋于一致,这种轻松的收入模式已经消失,交易员不得不主动管理敞口,而不是简单地获取收益。

10月的波动是由川普总统再次对中国发出关税威胁引发的,隐含波动率从40%飙升至60%以上。尽管略有回落,但仍远高于崩盘前的水平。隐含波动率的这种黏性表明,交易员对流动性和自动再杠杆风险仍感到不安。

防御性资金流动主导比特币选择权

最近的选择权流证实,市场仍偏向守势。约有310亿美元的比特币选择权将在万圣节周到期,这是有史以来最大的到期量之一。这些合约的结构很能说明问题。看跌期权集中在10万美元的执行价附近,而看涨期权则集中在12万美元附近,几乎完美地覆盖了比特币的近期波动范围。交易商在下行时做空伽马,在上行时做多伽马,这种配置往往会抑制反弹并加剧抛售。

彭博社10月初的报告称,在比特币突破12.6万美元的狂热涨势期间,交易员纷纷买进14万美元的买权。但随著涨势的消退,这种看涨势头逐渐被对冲和获利了结所取代。

等待CPI

目前,下一次重大波动性重置取决于宏观数据。交易员们正在观望,等待即将发布的美国消费者Glassnode指数报告,该报告将在政府关门积压问题解决后发布,这可能会影响跨资产波动性定价。 Glassnode分析师指出,在这种压缩的设定、前端波动性上升、防御性倾斜以及利差减弱的情况下,任何宏观震荡都可能迅速将市场推向极端方向。

简而言之?比特币期权市场展现的兴奋感正在减弱,而智慧正在增强。交易员们从10月的冲击中汲取了教训,并正在以异常冷静的风险策略平衡「十月上涨」的Optimism。波动性并未消失,只是得到了更好的管理。