Ethena 和 USDe 的机制

关键要点:

Ethena 的 USDe 已迅速成长为第三大稳定币,其特点是作为收益型合成美元,由加密抵押品和 Delta 中性期货头寸(而非法定储备)支持。

Staked USDe (sUSDe) 从永久融资利率、 ETH质押奖励和流动稳定币中获得收益,其回报与交易所融资动态和链上收益挂钩。

USDe 主要用作储蓄和收益工具。它与Aave和Pendle等 DeFi 协议的集成提高了资金效率和可组合性,同时将稳定性与链上杠杆挂钩。

Bybit黑客攻击和 10 月闪电崩盘等市场压力事件考验了 Ethena 的设计和风险管理,突显了资金、交易、定价和流动性动态如何影响 USDe 等合成美元的稳定性。

以太坊合成美元的崛起

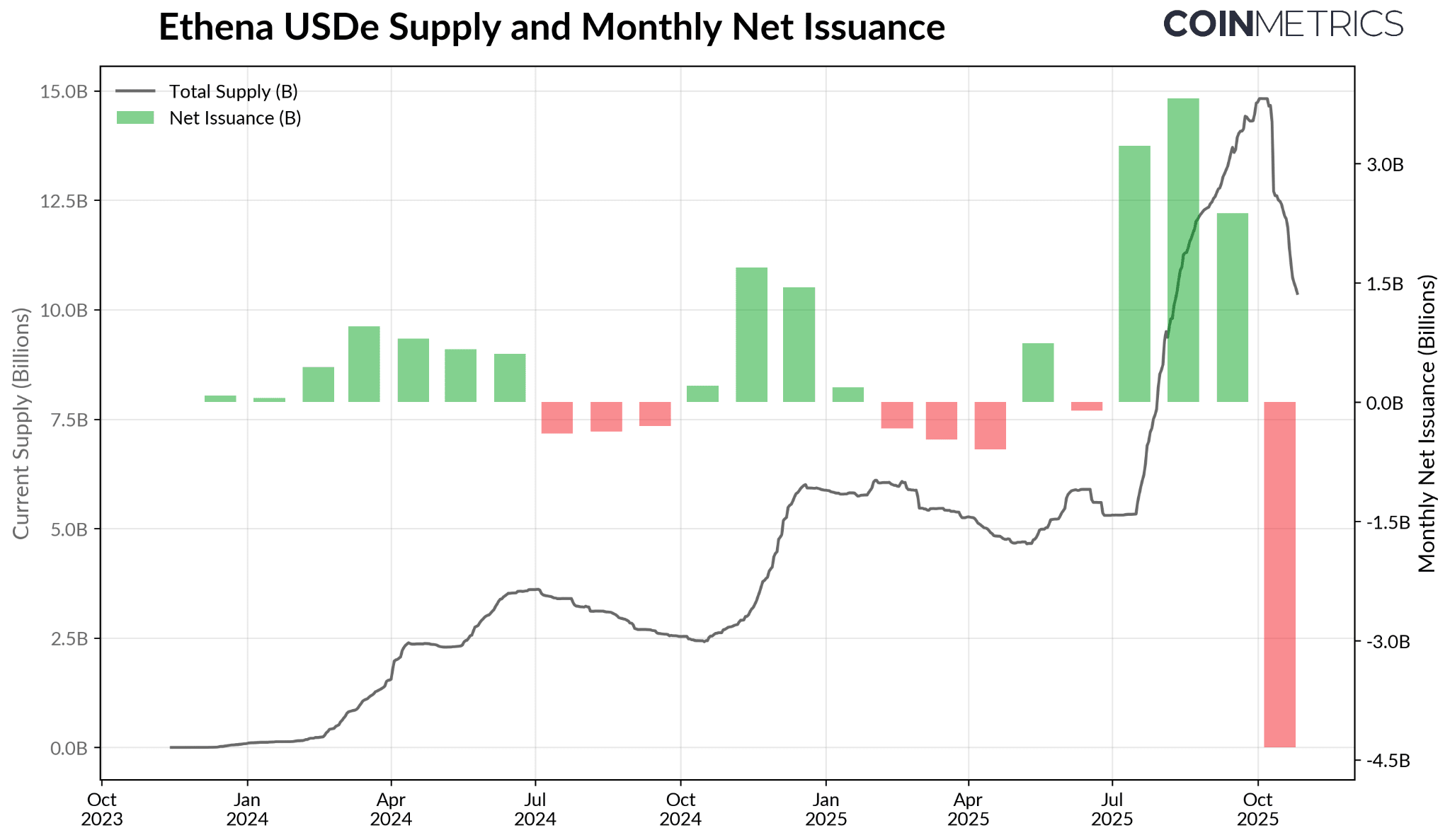

Ethena 的 USDe于 2024 年横空出世,迅速跃升为市值第三大的稳定币。目前,USDe 市值已超过 105 亿美元,已成为USDT和USDC长期主导地位的有力挑战者,并使其脱颖而出。USDe 的吸引力源于其独特的设计:一种收益型“合成美元”,其背书并非现金或美国国债,而是加密资产和永续合约市场中的 Delta 中性对冲策略。

来源:Coin Metrics Network Data Pro

然而,这些特性也使其成为加密货币系统性风险讨论的焦点,经常被拿来与Terra 的 UST 的死亡螺旋进行比较。虽然与 UST 的自指算法设计有着根本的不同,但 2025 年初的Bybit黑客攻击和 10 月 10 日的闪电崩盘凸显了 USDe 等合成美元在市场压力时期可能面临的脆弱性。

这种快速上涨,加上近期的市场波动,为我们提供了一个检验以太坊合成美元系统实际运作方式的机会。在本期 Coin Metrics网络状况报告中,我们将进行分析:

USDe 及其收益型对应物 sUSDe 的运作方式

Ethena 的支持和收益生成机制

USDe 和 sUSDe 在交易所和 DeFi 中的使用情况

近期波动揭示了合成稳定币的风险

支持、稳定性和收益来源

与USDT或USDC等以现金和短期美国国债作为抵押的法币稳定币不同,USDe 并非基于传统储备,而是以加密资产和期货市场的对冲策略作为支撑。Ethena 将这种策略代币化,称为“现货套利交易”,或称 Delta 中性策略,以维持与美元的合成挂钩。实际上,每一美元 USDe 的创建都基于协议持有两种相反的立场:

在场外托管提供商处持有现货加密资产多头头寸作为抵押品(主要是BTC、 ETH或质押的ETH)。

在币安、 Bybit和OKX等交易所的永续期货市场中持有相等且相反的空头头寸。

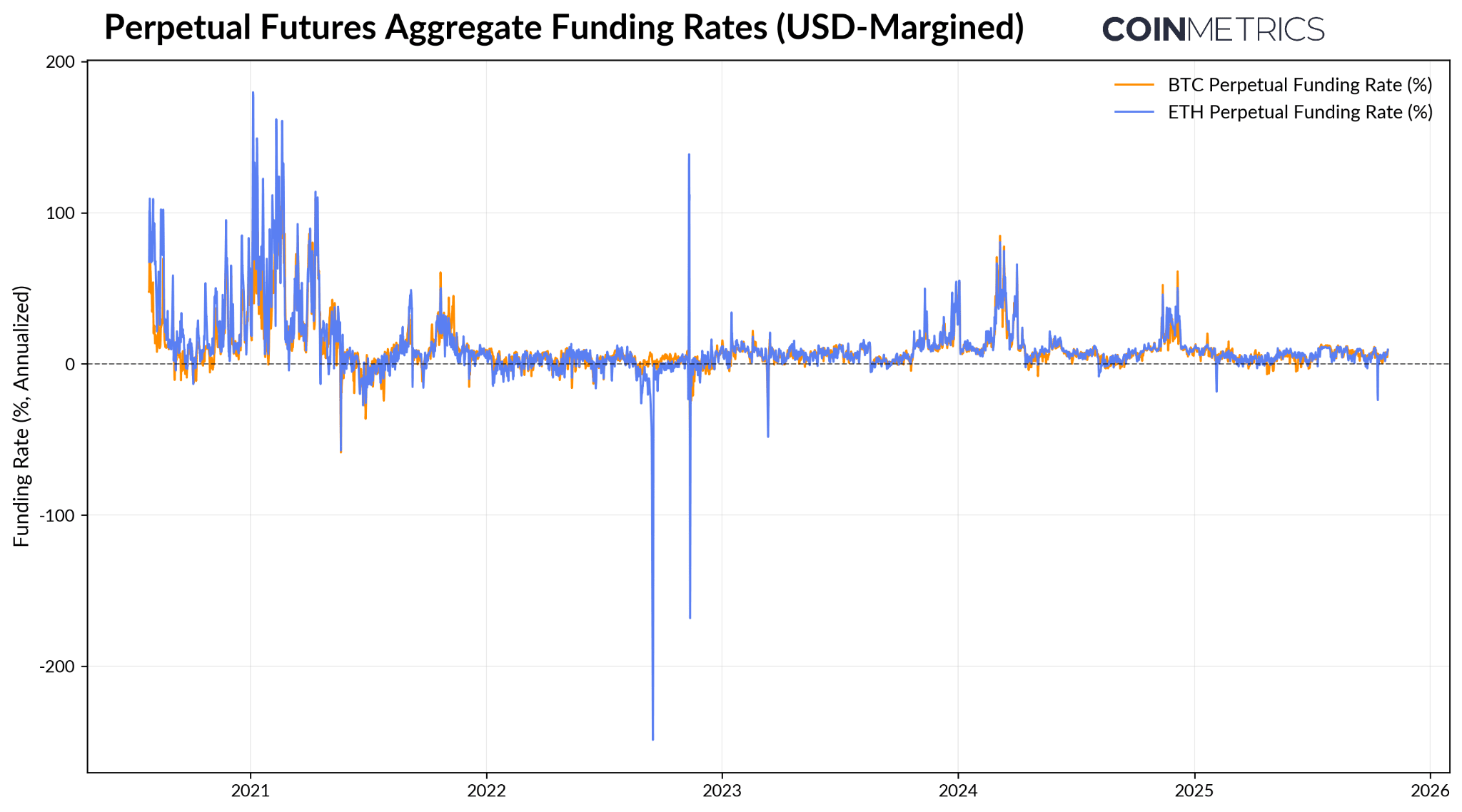

这种组合使 Ethena 的风险敞口保持市场中性,同时又能从永续期货融资利率中获得收益。简单回顾一下,永续期货是一种衍生品,可以对加密资产进行对冲或投机,类似于传统的期货合约,但没有到期日。为了使价格接近标的资产的现货价格,交易所会实施融资支付,即多头和空头交易者之间定期交换的费用。当融资利率为正时,空头头寸将获得收益,从而使 Ethena 能够将这笔收益转嫁给 sUSDe 持有者。

来源:Coin Metrics Market Data Pro

如上图所示, BTC和ETH的期货融资利率在牛市期间一直为正值,2024 年年化平均约为 11%,2025 年约为 5%。持续的高利率表明市场正在为做多提供回报,这使得 Ethena 能够通过其 Delta 中性策略捕捉到这种利差。然而,在市场承压时期,例如 Luna 和 3AC、2022 年 11 月的 FTX 崩盘以及 2025 年 10 月的闪电崩盘,融资利率曾转为负值,这对协议的稳定性和收益生成能力构成了严峻考验。

收益从何而来?

虽然永续掉期合约的融资利率是 Ethena 收入的主要来源,但该协议还通过两个额外的收益来源来补充这一收入:

永续期货融资利率:现货多头和期货空头头寸之间的价差产生的收益。

质押收益:从以太坊共识层和执行层获得的ETH质押收益。

Liquid Stablecoins(USDtb、 USDC、 USDT)的利息: Coinbase 的USDC固定利率,或通过贝莱德的Buidl基金获得的短期美国国债投资回报。

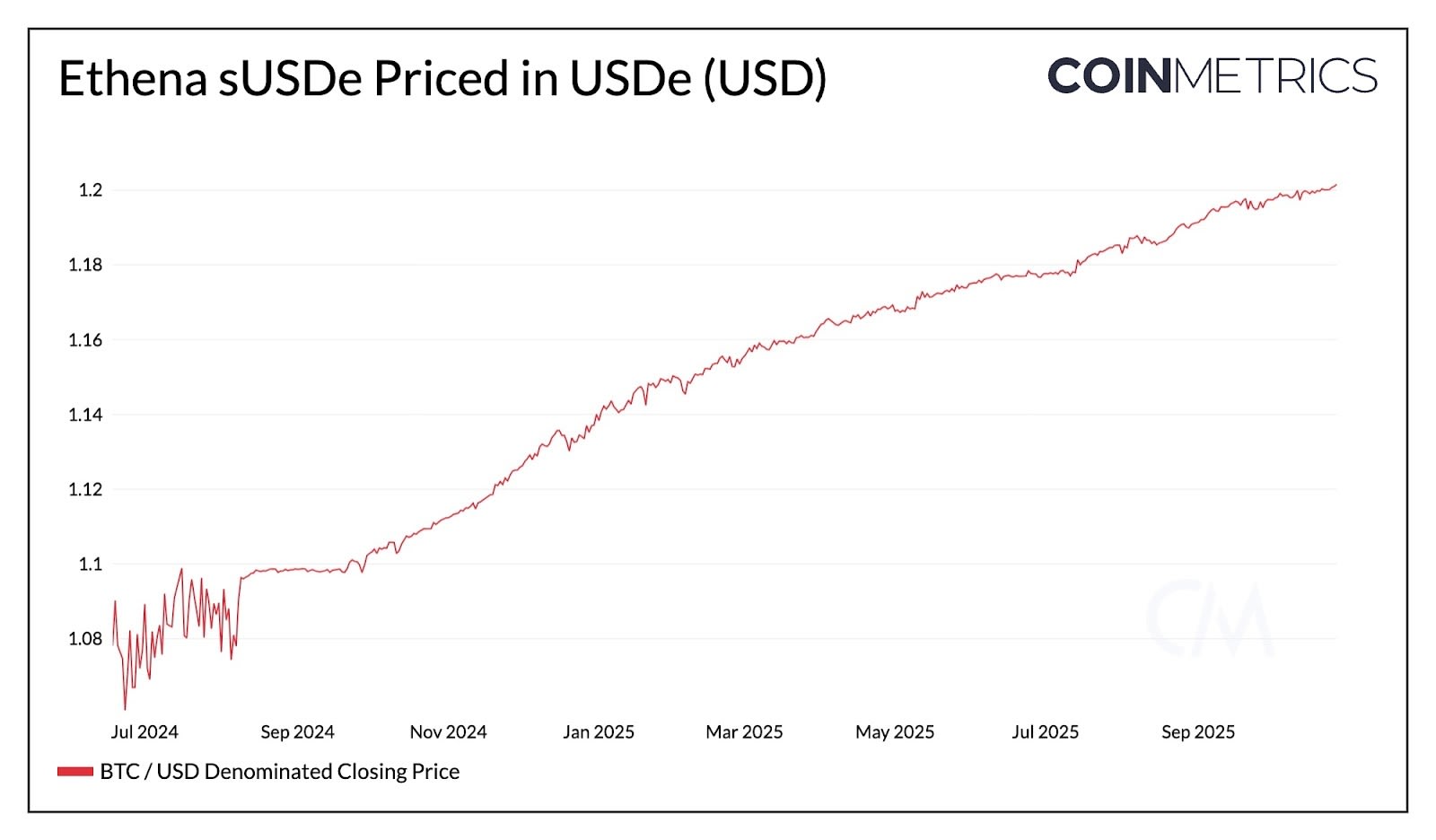

这些来源产生的收益将分配给质押 USDe (sUSDe) 的持有者。sUSDe 通过 ERC-4626 保险库标准自动累积收益,其价格会高于 USDe。因此,Ethena 合成美元供应量和收入的增长是由这些收益来源的相互作用驱动的,从而增强了其在牛市中的吸引力。

来源:Coin Metrics Network Data Pro

埃西娜储备基金

为了在不利的环境下管理风险,Ethena 设立了储备基金,作为防范负资金利率或意外损失的保险缓冲。当资金利率较高时,该协议更倾向于 Delta 中性策略;而在资金利率较低时,则转向持有稳定币以维持支撑,并提供基准国库券利率。

储备基金中的资产由本合约持有,由流动稳定币组成(目前为 4180 万美元的USDtb ,这是 Ethena 的稳定币,由贝莱德的Buidl的代币化国债支持)。

Ethena 的 USDe 和 sUSDe 使用情况

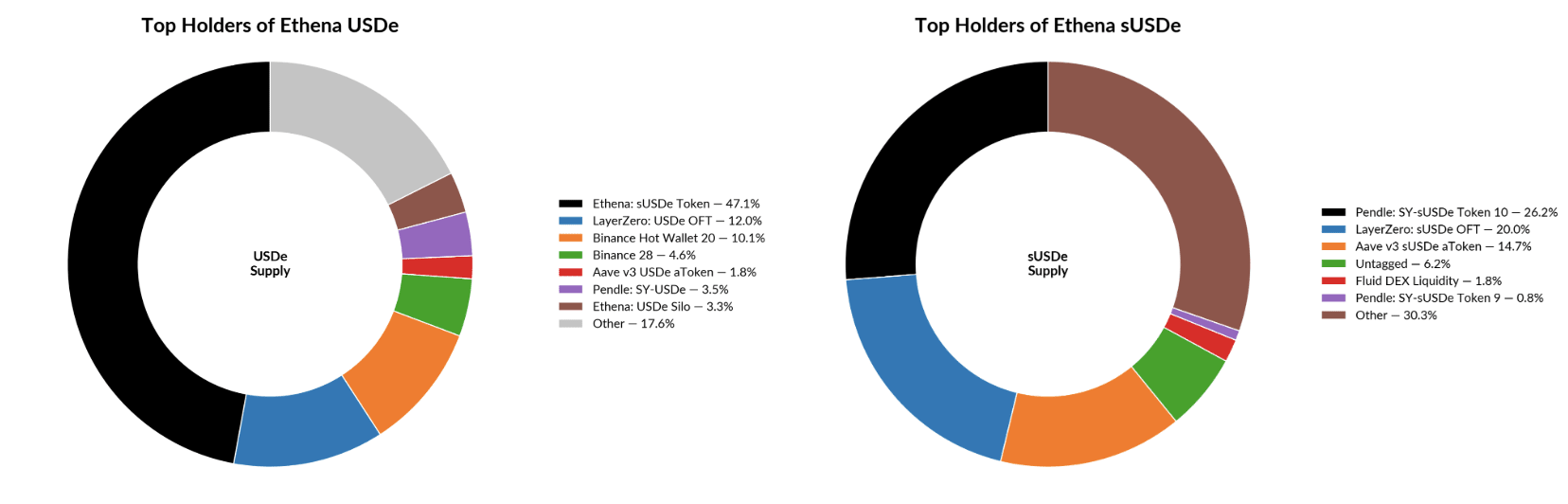

在了解了 Ethena 的底层运作方式之后,了解其资产(USDe 和 sUSDe)的使用场景和方式,有助于理解其独特的用途和风险状况。与USDT或USDC等用于交易且更频繁地用于支付或结算的稳定币不同,USDe 是一种储蓄和收益工具,而非交换媒介。

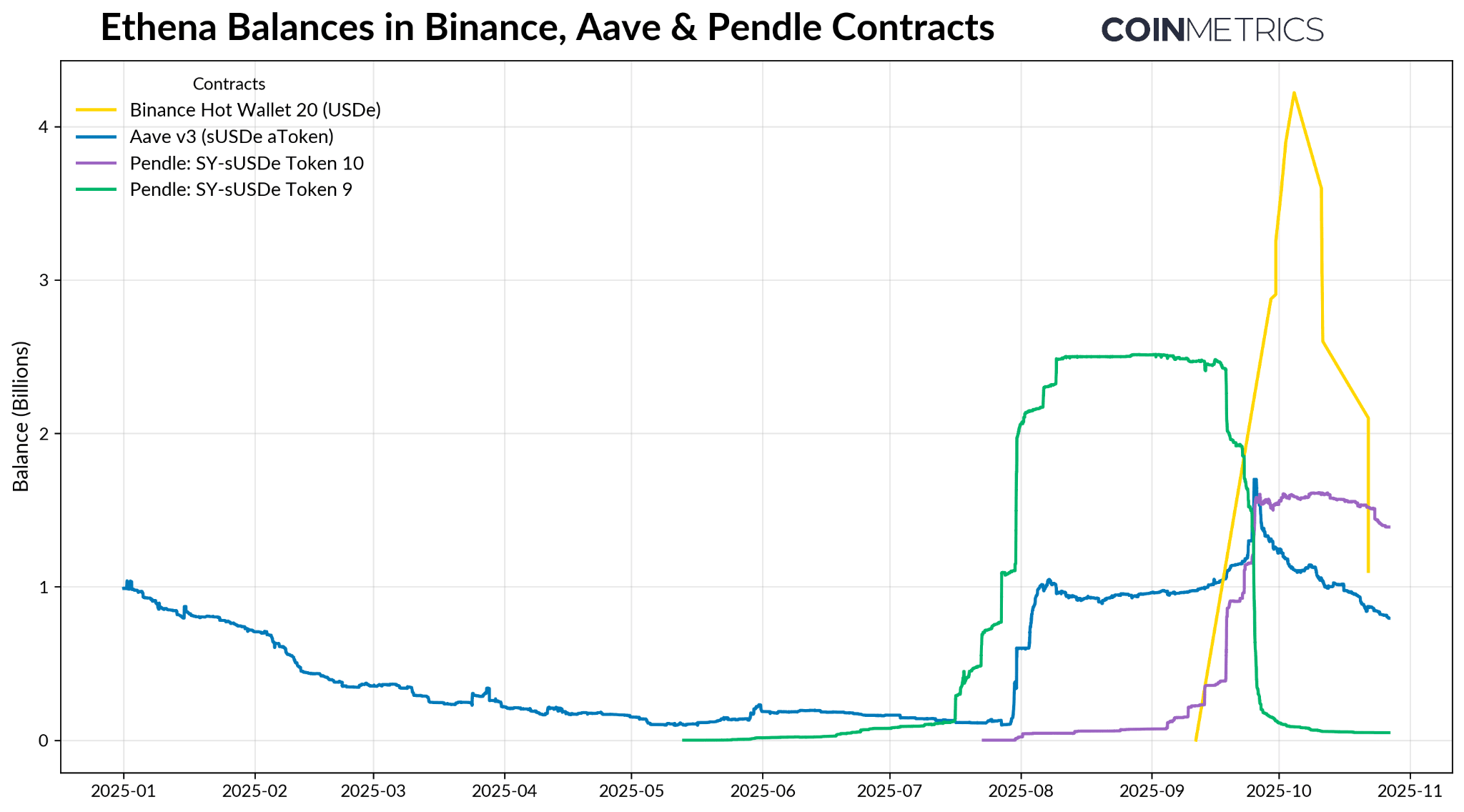

从以上主要持有者账户余额快照(截至 2025 年 10 月)来看,我们发现约有一半的USDe 供应量被质押以获得收益型 sUSDe。约 13% 的 USDe 位于 LayerZero 的 OFT 桥中,以促进跨链流动性,而两个币安钱包持有约 14% 的供应量。自 9 月币安将 USDe 作为期货交易和 Binance Earn 的保证金抵押资产整合以来,超过 40 亿美元的 USDe 迅速流入币安。但由于USDe 在币安平台上的流动性不足,这笔资金很快流出 29 亿美元,一度跌至 0.67 美元。

另一方面,sUSDe 的大部分供应都存在于 DeFi 协议中。Aave(借贷)和Pendle (收益代币化)合计占所有流通 sUSDe的三分之一以上,因为用户将代币部署用于抵押贷款和链上收益策略。这形成了一个“收益放大”循环,用户质押 USDe 来铸造 sUSDe,然后存入Pendle进行代币化,并在Aave上重复用作抵押品,从而提高了资本效率和可组合性,同时也与链上杠杆和流动性动态建立了更深层次的联系。

合成美元的风险与反身性

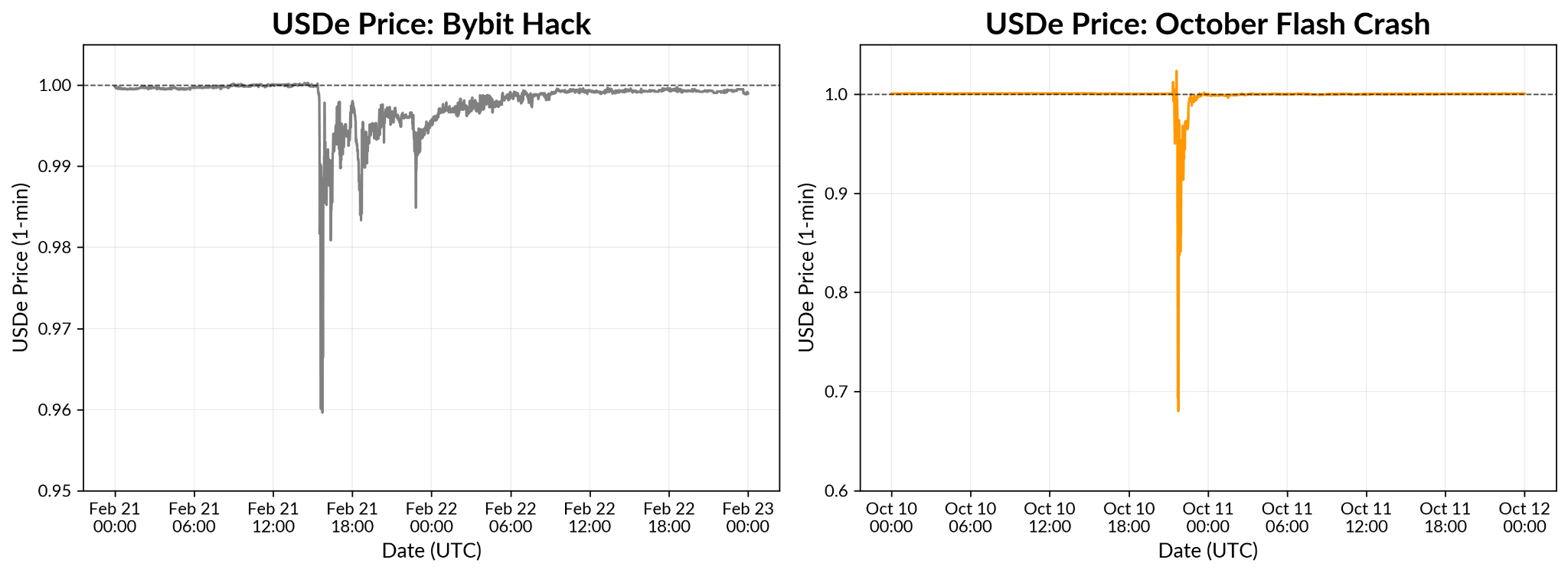

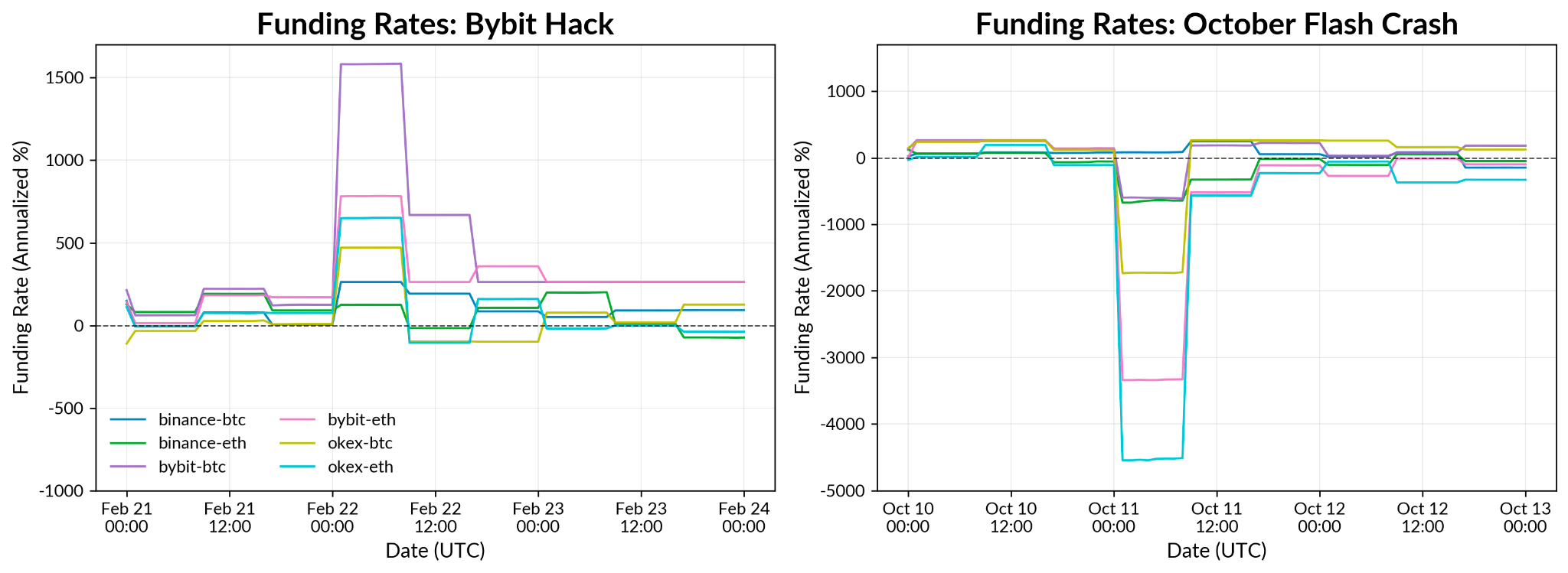

2025 年的市场压力事件,让我们得以从现实角度观察以太坊合成美元系统在市场波动下的表现。我们可以通过 2 月份的Bybit黑客攻击事件和 10 月 10 日的闪电崩盘来观察这一点,这两起事件都发生在周末,当时传统市场正处于停滞状态。

尽管出现中断,各主要交易平台的融资利率仍保持正值,这使得 Ethena 的空头期货仓位能够继续产生收益,并与其储备基金一起为协议提供缓冲。此次事件凸显了交易所和托管风险:虽然 Ethena 在场外托管的抵押品仍然安全,保护其免受 Bybit 潜在破产的影响,但此次事件也凸显了交易平台多元化以及减少交易和托管基础设施单点故障的重要性。

10月10日的闪电崩盘带来了一次更剧烈但持续时间更短的脱钩。在币安,USDe的交易价格一度跌至约0.65美元,原因是流动性崩溃、层层清算以及自动减仓 (ADL) 机制加剧了价格下跌。各交易平台的资金费率急剧转为负值,但这种脱钩现象仍然局限于局部地区,原因是订单簿稀疏以及中心化交易所和DeFi平台之间的定价差异。这一事件凸显了USDe锚定机制对特定平台流动性的敏感性,以及在互联互通的市场中保持一致定价的挑战。

来源:Coin Metrics Market Data Pro

尽管 Ethena 仍保持韧性并持续运营,但这些事件揭示了 USDe 等合成美元的动态和风险。负融资可能会给协议收入带来压力并考验储备金,而交易所的中断则凸显了交易场所多元化和流动性条件的必要性。场外托管可以保障抵押品,但定价和套利仍然依赖于正常运作的市场。随着 Ethena 的资产在 DeFi 领域日益融合,其稳定性也日益反映出更广泛的杠杆率和流动性周期,将其增长和韧性与中心化市场和链上市场的健康状况紧密联系在一起。

Coin Metrics 更新

关注 Coin Metrics 的市场状况通讯,该通讯通过简洁的评论、丰富的视觉效果和及时的数据来介绍本周的加密市场动向。

与往常一样,如果您有任何反馈或要求,请在此处告知我们。

订阅和往期杂志

Coin Metrics 的网络状态是根据我们自己的网络(链上)和市场数据对加密市场进行的客观、每周观察。

如果您想在邮箱中收到《网络现状》杂志,请点击此处订阅。您可以点击此处查看往期《网络现状》杂志。