2025 年第三季度,NFT 交易活动出现复苏迹象,打破了后炒作时代长期下滑的局面。

经过两年的萎缩和叙事转变,链上市场找到了新的立足点,不是在蓝筹收藏品或投机艺术品上,而是在更便宜的轨道交通、忠诚度计划和体育相关资产上,这些资产更多地基于实用性而不是地位进行交易。

2025年第三季NFT交易量上升,销售数量达到高峰。

随著以太坊的扩容升级将活动推向 L2 层, Solana依靠吞吐量和压缩,以及比特币铭文发展成为一种随著手续费市场兴衰而起伏的收藏文化,重心转移到了更便宜的轨道和实用用例上。

如今,决定成长的不再是个人资料照片,而是费用和分销管道。

Dencun 之后的经济格局发生了重塑。以太坊的 EIP-4844 降低了 Rollup 的数据成本,将 L2 交易费用推至几美分,并为面向主流用户的铸币活动提供了免 Gas 费或赞助交易模式。

升级后,L2 费用下降了 90% 以上,这种转变在铸币行为和 Base 作为分销管道的崛起中已经显现出来。

在Solana上,压缩技术使大规模发行成为忠诚度和存取用例的可行方案,1000 万个压缩 NFT 的配置成本约为 7.7 SOL ,即使在负载情况下,交易费用中位数也接近 0.003 美元。

比特币铭文开辟了一条与内存池周期和矿工收入相关的独立道路,到 2025 年 2 月,铭文数量超过 8000 万,并且按 NFT 终身销售额计算,位列前三。

需求方面出现反弹,但存在一些问题。

DappRadar 数据显示,第三季 NFT 交易量较上季几乎翻了一番,达到 15.8 亿美元,销售额达到 1,810 万笔,创下季度交易量历史新高。

体育类NFT表现突出,销售额季增337%,达7,110万美元。在这个领域,可安排的实用性、访问权限和忠诚度奖励推动了消费,而与最低价格无关。夏季过后,市场出现了一波强劲反弹,随后又有所回落。

根据 CryptoSlam 的统计,2025 年 7 月的月销售额达到 5.74 亿美元,是当年第二高的月份,然后 9 月份环比下降了约 25%,因为整体加密货币风险偏好有所缓解。

此模式强化了平均销售额较低的趋势,并表明即使独立用户和实用类别保持不变,GMV 也会跟随加密货币 beta 值变化。

分发管道(而不仅仅是手续费)正在发挥越来越重要的作用。内建金钥和赞助手续费的钱包消除了以往阻碍用户成长的注册门槛。 Coinbase 智慧钱包支援在特定应用程式中使用金钥和 Gas 赞助,而 Phantom 报告称,截至 2025 年 1 月,其每月活跃用户已达 1500 万,这一庞大的用户群体会透过行动装置和社交管道进行增值。

在文化和社会流动交织的产业链中,这种影响至关重要。 Base 就是一个很好的例子。

今年,由于低价铸造、Zora 的大规模铸造节奏以及 Farcaster 周边渠道的叠加效应,Base 在某些指标上的 NFT 发行量超过了Solana 。这种趋势解释了为什么创作者在决定发行地点时,会先计算发行分配情况,然后再反向推算费用结构。

版税不再是所得结构的主要组成部分。

2022年,由于市场竞争导致大部分平台的版税成为可选项,创作者收入从当时的峰值大幅下滑。据Nansen称,2023年版税收入跌至两年来的最低点,并且未能恢复到之前的水平。

与此相反的趋势是,执法导向平台正在兴起。 Magic Eden 和 Yuga Labs 于 2023 年底推出了一个以太坊市场,该市场强制执行创作者版税,为能够掌控局面的品牌打造了一条受保护的道路。

均衡状态下的市场是两极分化的,低分成率和主要销售、IP 交易和零售合作占据了创作者的大部分利润,而封闭平台则攫取了溢价下降的收益,因为强制执行是合约规定的。

在激励机制驱动订单流的情况下,市占率始终处于动态变化之中。在Solana上,Magic Eden 和 Tensor 三家公司在双寡占格局中轮流占据主导地位,市场份额会随著奖励机制和专案设计的调整而波动,通常在不同时期内每家公司的市场份额在 40% 到 60% 之间波动。

与其说这是结构性变化,不如说是激励机制周期性变化的结果,这使得市场份额走势图看起来像是经历了一次政权更迭,但最终又回归均值。对于创作者而言,关键在于将分销管道的协商纳入产品发布计划,而不是预设选择单一平台。

使用者实际造访的位置决定了近期路线图。

体育赛事、门票和会员计划正在不断扩大规模,因为其收益是可安排的、可重复的,而且链上原语——代币门禁访问——已经嵌入到现有的票务和电子商务流程中。

DappRadar 第三季的数据显示,体育赛事的成交量超过了市场平均水平,而这还是在全赛季或全联盟赛事上线之前。

游戏产业正在悄悄发展。 Messari指出,Immutable的zkEVM技术堆叠和即时指标显示,其交易量稳步增长,并且采用基于以太坊的安全机制和基于L2层的用户体验设计,这与资产托管和定期收取二级费用相契合。

智慧财产权和授权是连结JPEG影像与消费者管道的另一座桥梁。 Pudgy Penguins进驻超过3000家沃尔玛门市,建构了一条从NFT到实体零售和授权现金流的即时通路。

对于正在决定下一步发布平台的创作者来说,各链的成本和使用者体验现在一目了然。 ETH ETH仍然保留著作品的出处和高价值,大多数平台提供可变的 gas 费用和可选的版税。

Dencun 之后, ETH L2 提供美分级费用,此外,Base 和 Farcaster 还提供赞助或免 gas 流量以及社交管道。

Solana 的压缩技术将数百万枚比特币的铸造成本控制在美元级别,并支援行动优先钱包。比特币的铸造与稀有收藏品类似,手续费飙升并非异常,而是其特色所在。下表总结了目前从铸造到交易的流程。

| 步 | ETH L1 | ETH L2(例如,基础) | Solana | 比特币铭文 |

|---|---|---|---|---|

| 薄荷 | 拥堵情况下可变气体 | 在 EIP-4844 之后,应用程式可以赞助以美分到亚美分为单位的资金。 | 低于一分钱的典型例子,压缩技术使得大规模铸币成为可能。 | 与区块费用和碑文尺寸相关 |

| 清单/交易 | 大多数场所需另加瓦斯费和可选版税 | 低成本执行,基于基础框架和框架的社交漏斗 | 低成本执行、高吞吐量、出色的行动用户体验 | 费用随需求增加而上涨,适用于稀缺收藏品。 |

| 笔记 | 高价值艺术品及其来源 | 文化和社会分布,无气体使用者体验的可能性 | 1000万压缩槽位约需7.7 SOL ,中位数费用约0.003美元 | 收款人β值相对于费用周期 |

宏观经济格局也在改变。

2025 年年均运转率为 50 亿至 65 亿美元,上半年平均销售额在 80 至 100 美元之间,这为明年的各种情境设定了基准。

以 CryptoSlam 月销售额为基准,以 DappRadar 类别划分为参考,如果加密货币 beta 测试停滞不前,平均销售额下降,那么熊市情况下的 GMV 将达到 40 亿至 50 亿美元,其中对费用敏感的用例集中在Solana和ETH L2 上, ETH L1 1 铭文保持稳定周期。

60亿至90亿美元的基本规模需要嵌入式钱包和社交支付管道不断扩展,体育赛事和现场活动需要跨赛季扩展,品牌需要测试采用付费模式的场所来发布新品。

要达到 100 亿至 140 亿美元的乐观预期,需要行动分销发生根本性变革,Base 和通行密钥使货币流通正常化,Phantom 月活跃用户数超过 2000 万,票务试点项目进入主流程序,以及游戏资产实现循环利用。

在所有三个频段中, ETH L2 和Solana的份额组成都偏向 ETH L1, ETH L1 的份额较小,而比特币则稳定地作为收藏品。

六个开关将决定该流程实现的速度。

- 钱包用户体验和分发情况将成为领先指标,透过通行金钥采用率、赞助费用和 Phantom 和 Coinbase 智慧钱包的每月活跃用户数来衡量。

- 版税执行的影响范围对高级版税的下降至关重要,包括 OpenSea 的任何政策转变以及以太坊上与创作者相关的市场的健康状况。

- 从试点项目转向赛季制项目的体育和票务合作伙伴会将一次性的GMV转化为固定的日程安排。

- Base 和 Zora 的节奏,从每月发行量和 Base 在 NFT GMV 中的份额以及 Farcaster Frames 可以看出,社交管道是否能够持续。

- Solana压缩技术的采用(透过压缩后的货币数量和每百万资产的成本来衡量)显示忠诚度和媒体计划是否从试验阶段过渡到预设方案。

- 比特币手续费周期及其与铭文和符文的联系,将随著内存池拥堵的潮起潮落而不断影响收藏品的价格。

两大风险始终存在。刷量交易和垃圾资讯仍然会扭曲商品交易总额和销售数量,因此查看平均销售额和经过自然流量筛选后的仪表板资料才是更稳健的做法。

市场激励机制可能会使用户数量变化曲线看起来像是政权更迭,而实际上只是空投周期,尤其是在 Solana 的双寡头垄断市场中,因此上线计划应该从一开始就将这种用户流失考虑在内。另一个营运限制是收入模式的设计。

在开放市场中,版税大多是可选的,因此一级销售、智慧财产权授权和零售承担了更多的负担,而强制性场所则创造了一条优质通道,有些品牌可以利用,而大多数品牌则不能。

原本看似在 2023 年结束的状态,却变成了一场迁移。

JPEG 热潮已经结束,传输成本降低了,现在的使用场景与票务、体育、游戏和 IP 等行业相吻合,钱包和分发堆叠也开始满足用户的需求。

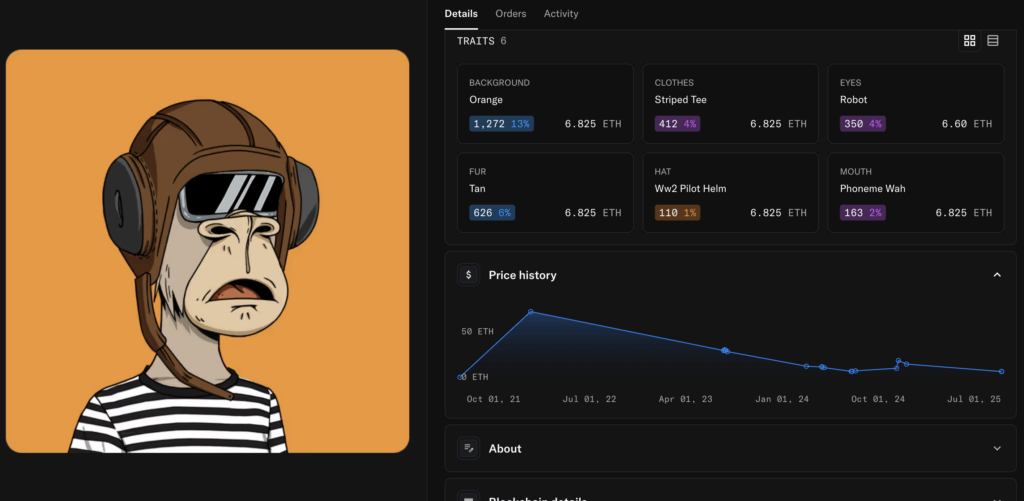

蓝筹股旗舰 NFT「无聊Ape游艇俱乐部」(Bored Ape Yacht Club)的处境依然岌岌可危,那些在 AWS 上投资六位数资金购买其 JPEG 文件的投资者将面临更大的风险。这款 NFT 在 2021 年的售价超过 74 ETH ,但如今仅值 9 ETH,三年内跌幅高达 87%。

非同质化材料领域的投机或许已经结束,但这最终能否让其底层技术在实际应用中获得认可?时间会给出答案,但种种迹象显示前景光明,只是对那些坐享其成的人来说并非如此。

第三季交易额为 15.8 亿美元,销售额为 1,810 万件,而且这种趋势已经朝著这个方向发展了。