华盛顿的聚光灯,正灼热地投向一场年末大戏:谁将接替杰罗姆·鲍威尔,执掌美联储?

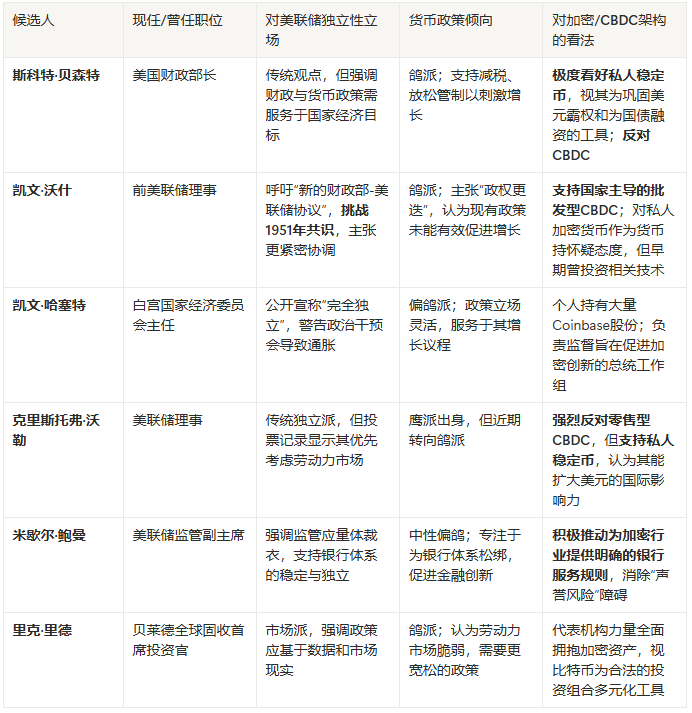

候选名单已摊在桌上:沃勒、鲍曼、哈塞特、沃什、里德。媒体正逐字逐句地分析他们对利率和通胀的只言片语。整个华尔街都在屏息以待,猜测着这场人事变动将如何搅动市场。

但如果说,这场角逐的真正核心,与“通胀”二字毫无关系呢?

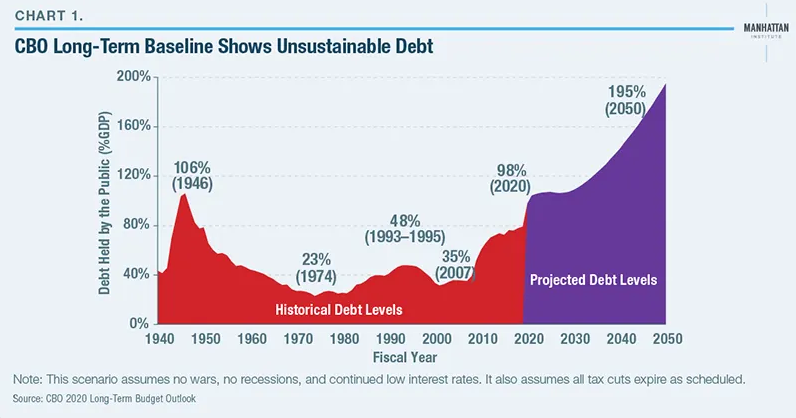

在这场政治大戏的帷幕之后,隐藏着一个更为庞大、也更为急迫的幽灵:美国高达35万亿美元的国债。根据国会预算办公室(CBO)的严峻预测,到2035年,联邦债务占GDP的比重将攀升至118%。这才是真正的“房间里的大象”,是任何传统货币政策都无法驯服的猛兽。

当传统工具失灵,一个“非传统”的解决方案便浮出水面。

据 Bitcoinist 报道,特朗普在一次私人聚会上泄露的天机,恰好揭开了底牌。他表示加密货币“前景光明”,并暗示了一个惊人的可能性:用加密货币来解决35万亿美元的债务问题。

“我会在一张小纸条上写上:35万亿美元的加密货币,我们没有债务,这就是我喜欢做的。”

这不是即兴的玩笑,更不是第一次。特朗普此前已多次公开宣称,比特币可以用来“拯救美国”。

将这一切串联起来,下一任美联D储主席的真实画像便清晰无比。

这场遴选,根本不是在寻找一位“通胀斗士”。这是一场面试,旨在寻找一位愿意打破常规、甚至不惜牺牲央行独立性的“首席融资官”。特朗普的真正使命是:谁能将数字资产生态系统(特别是稳定币)全面整合为国家财政机器、为美国巨额国债寻找新的庞大买家,谁就是鲍威尔的继任者。

一场蓄谋已久的“政权更迭”

要看懂这场遴选,就必须跳出“换人”的表象,看清其“换制”的内核。特朗普对鲍威尔——这位他亲手提名、却旋即反目的主席——长达数年的攻击,早已预演了这一切。

从称鲍威尔“一点也不聪明”、“是个傻瓜”,到公开施压要求将利率降至危机水平,特朗普的怒火从不只针对鲍威尔个人,而是针对他所代表的、自1951年《财政部-美联储协议》以来确立的央行独立性基石。特朗普需要的是一个“顺从”的央行,一个愿意将货币政策服务于其“促增长、高债务”财政议程的工具。

因此,此次反常规的遴选时间表,就成了一招极其精妙的政治棋局。

特朗普计划在2025年底前敲定人选,而鲍威尔的任期要到2026年5月才结束。这并非多此一举。正如“新美联储通讯社”Nick Timiraos所分析的,这一安排的真正杀招在于:新主席人选将首先被提名填补现任理事斯蒂芬·米兰(Stephen Miran)的席位,该席位于明年1月到期。

这意味着,在鲍威尔尚未离任的3月和4月,这位候任主席就将作为FOMC的正式理事,拥有完整的利率投票权。

这在政治上,可谓极其精妙的一步棋。我们只需回想一下米兰本人——他上任第二天就参与FOMC投票,并在9月会议上成为唯一投票要求降息50个基点(而非25基点)的鹰派“叛徒”。

特朗普正在复制并升级这一策略。他要在鲍威尔的看守期内,就安插一位绝对忠诚且(很可能)极度鸽派的影子主席进入决策核心,提前两个月开始强行推行其议程。这根本不是一次平稳交接,这是一场精心策划的、旨在提前夺取货币政策控制权的内部政变。

美元数字化的两条路线之争

一旦洞悉了这场政变的根本目的在于服务财政(即债务融资),那么五位候选人的政策光谱便瞬间清晰起来。媒体还在争论谁更“鸽派”,但这早已不是重点。

真正的战场在于:未来的美元霸权,是依靠私营部门的创新,还是依靠国家机器的垄断? 这并非简单的政策分歧,而是关乎未来货币架构的深刻哲学之争。

路线一:公私同盟——将私营稳定币变为国债购买机

这是一条最有可能、也是对加密市场最直接利好的路径。它代表了一种“公私合营”的战略构想,其核心是利用私营部门的活力,来反哺美国的财政机器。这个“联盟”的阵容堪称豪华。

战略设计师是斯科特·贝森特(Scott Bessent)。这位前索罗斯基金的首席投资官,绝非只有加密货币一张牌。他提出的“3-3-3政策”(3%赤字、3%增长、增产300万桶石油)是一个完整的供给侧改革议程。但其真正的点睛之笔,是预测稳定币市场将增长20倍,达到2.8万亿美元,并成为美国国债的主要买家之一。

当特朗普本人都开始谈论用加密货币“清零”35万亿债务时,贝森特的方案就不再是激进言论,而是将总统意图翻译为可执行政策的蓝图。这是一个完美的闭环:政府放行监管,私营部门(如Circle, Tether)发行稳定币,而这些稳定币的储备金(现金和美债)反过来为美国的财政赤字融资。

内部执行者,则是现任理事沃勒(Christopher Waller)与鲍曼(Michelle Bowman)。 他们的存在,意味着这条路线在美联储内部已有坚实基础。沃勒是坚定的“反CBDC派”,他那句“CBDC是-个在寻找问题的解决方案”的嘲讽广为人知。但他同时坚定支持私营稳定币,认为它们能“维持和扩大美元的国际作用”。

而作为美联储监管副主席的鲍曼,则在扮演“拆弹人”的角色。她正致力于消除银行因“声誉风险”(即政治压力,如“扼喉行动2.0”)而拒绝为加密公司服务的障碍。简言之:沃勒负责在宏观上为私营稳定币开绿灯,鲍曼负责在微观上为加密企业接入银行体系拆路障。

最终的市场承接者,是里克·里德(Rick Rieder)。 作为贝莱德的全球固收首席投资官,他代表着华尔街的最终制度化。他所在的公司已经通过比特币ETF证明了其能量。里德的入局,意味着传统金融将全面拥抱数字资产,作为合法的价值储存和多元化工具。

路线二:国家垄断——建立美联储控制的数字轨道

另一位领跑者,凯文·沃什(Kevin Warsh),则代表了截然相反的路径哲学。

沃什的资历无可挑剔,他曾在2008年金融危机期间担任美联储理事。他的核心主张是进行一场“政权更迭”,甚至呼吁建立一份“新的财政部-美联储协议”。这是一个极具颠覆性的提议,它实质上是在挑战1951年以来确立的、将央行从为政府支出融资的义务中解放出来的核心原则。

在数字资产问题上,沃什的态度极其复杂。一方面,他本人是加密初创公司(如算法稳定币Basis)的天使投资人,深谙技术潜力;另一方面,他对“伪装成货币”的私人加密货币持高度怀疑态度。

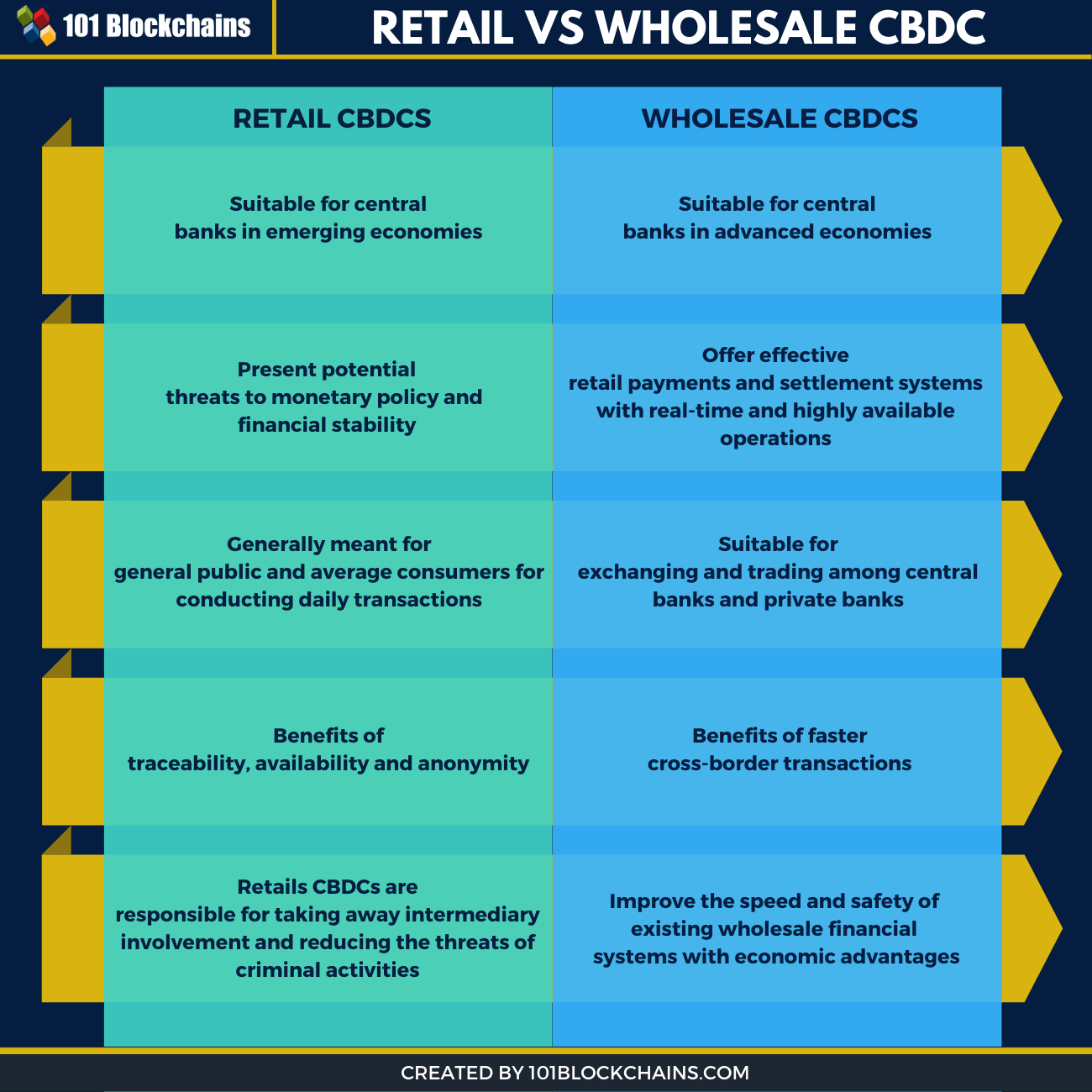

他真正支持的,是由国家主导的“批发型CBDC”(Wholesale CBDC)。

为了让读者理解,这并非是给普通人用的“数字人民币”或“数字美元”(即零售型CBDC),而是一个由美联储运营、仅供银行等金融机构使用的超级结算网络。 它旨在让银行间的大额转账变得即时、高效、近乎零成本。

这对加密行业是一个潜在的巨大威胁。一个由国家控制、高效运行的银行间数字美元系统,可能会从根本上边缘化私营稳定币发行商。在沃什的愿景中,货币的未来必须由国家主导,任何私人创新都可能被视为监管打压的对象。

下一任美联储主席?热门候选人对比分析

加密货币的十字路口——助推器还是紧箍咒?

新一届美联储的鸽派转向,几乎是板上钉钉。但对加密行业来说,这绝非故事的全部。降息带来的流动性狂欢固然诱人,但隐藏在宽松政策背后的,是两条截然不同的监管路径——一条是融合的助推器,一条是国家队的紧箍咒。

如果“路线一”(公私同盟)胜出,加密行业将迎来一场“融合与繁荣”。 这将是一个“融通型”的美联储,由贝森特、沃勒或鲍曼等人执掌。我们将看到的,不仅是激进的降息周期,更是监管的全面放开。银行将被鼓励为加密行业提供服务,贝莱德等机构将引领资金狂潮。

这对市场而言,不仅意味着比特币的牛市,更可能是稳定币和DeFi的爆炸性增长。一个2.8万亿美元的稳定币市场将重塑全球金融。但这一切也有代价。这更像是一次“收编”,加密行业在被主流接纳的同时,其去中心化和抗审查的理想恐将被牺牲,沦为传统金融的高效结算层,以及国家财政的“续命”工具。

相反,如果“路线二”(国家垄断)胜出,行业将面临“国家队的竞争”。 这是一个由沃什主导的“改革型”美联储。降息同样会发生,但监管的铁拳将砸向私营部门。美联储将倾注资源开发其批发型CBDC,并可能对私人稳定币(如USDC和USDT)的储备金提出严苛限制,将其视为国家数字货币的竞争者。

想象一下,如果银行之间有了一个由美联储背书的、即时的、零成本的数字美元结算轨道,它们还有多大动力去使用Circle或Tether的服务?这将是一个充满冲突和不确定性的未来,市场将在宽松货币和监管打压之间反复撕裂。

美联储主席——美国“债务首席融资官”

特朗普关于贝森特的“玩笑”,实际上是他最直白的“告白”。

他所需要的,不再是一个传统的、为通胀数据而焦虑的央行行长。他需要的,是一个能为美国天文数字般债务找到“解药”的首席融资官。

当特朗普本人都开始公开谈论用一张“小纸条”上的加密货币来“清零”35万亿美元债务时,贝森特是五人中唯一一个将其具体化为可行路径(稳定币购买国债)的候选人。这场遴选标志着一个时代的彻底结束。央行独立性正在让位于财政生存的迫切需求。

而加密货币,这个诞生于边缘的异端,正被强行拉入国家机器的核心,成为这场财政保卫战中最关键的武器。

对加密行业而言,这既是前所未有的机遇,亦是最严峻的生存考验。我们必须为一场央行体系的根本性“政权更迭”做好准备——无论我们是否愿意,加密货币都已注定被推上未来货币体系的核心博弈场。