(本文所表达的任何观点均为作者个人观点,不应作为投资决策的依据,也不应被视为进行投资交易的建议或意见。)

还想了解更多?请在Instagram 、 LinkedIn和X上追踪作者。

点击此处前往韩文版本: Naver

订阅即可查看最新活动:日历

感谢中本聪,时间和复利的存在与你是谁无关。

即使是政府,支付开支也只有两种方式:动用储蓄或举债。对政府而言,储蓄等同于税收。税收不受欢迎,但支出却很受欢迎。因此,在向平民百姓和贵族发放福利时,政客更倾向发行债券。政客总是倾向于透支未来,以确保当下的连任,因为当债务到期时,他们可能已经不在位了。

如果所有政府由于官员的激励机制,都倾向于发行债券而不是提高税收来发放福利,那么下一个问题是,政府债券的购买者如何为这些购买提供资金?他们是动用储蓄/股权,还是透过借贷来融资?

回答这些问题,尤其是在「美国治下的和平」(Pax Americana)背景下,对于我展望美元货币创造的未来至关重要。如果美国国债的边际买家为其购买行为融资,那么我们就可以观察谁在向他们提供贷款。一旦我们掌握了这些债务融资者的身份,我们就可以确定他们是凭空创造货币,还是利用自身权益来放款。如果在回答所有问题后,我们发现某个国债融资者确实在创造货币用于放贷,那么我们就可以推导出以下逻辑结论。

政府发行债券会增加货币供应量。

如果这个说法是正确的,那么我们就可以估算出融资者能够发放的最大信用额度(假设存在上限)。

这些问题之所以重要,是因为我认为,如果政府借贷继续像「大到不能倒」(TBTF)银行、美国财政部和国会预算办公室预测的那样增长,那么联准会的资产负债表也会随之扩张。联准会资产负债表的扩张将增加美元流动性,并最终推高比特币和其他加密货币的价格。

让我们逐步分析这些问题,并评估这个逻辑谜题。

问答环节

美国总统川普会透过减税来弥补财政赤字吗?

不。他和共和党红队最近延长了2017年的减税政策。

财政部是否透过借贷来弥补联邦赤字?未来他们是否会继续这样做?

是的。

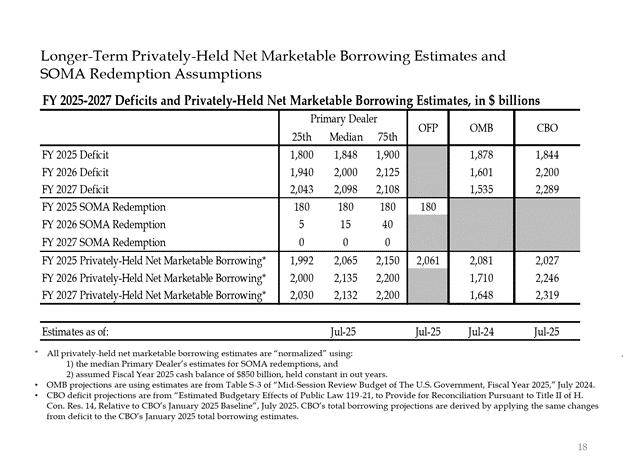

以下是来自「大而不能倒」的银行家和一些美国政府机构的估算。正如你所看到的,估算结果显示,赤字将达到约2兆美元,而这笔赤字将透过约2兆美元的借贷来弥补。

如果前两个问题的答案都是“是”,那么:

年度联邦赤字 = 年度国债发行额

让我们来逐一了解国债的主要买家以及他们如何为购买国债筹集资金。

债务粪便吞噬者

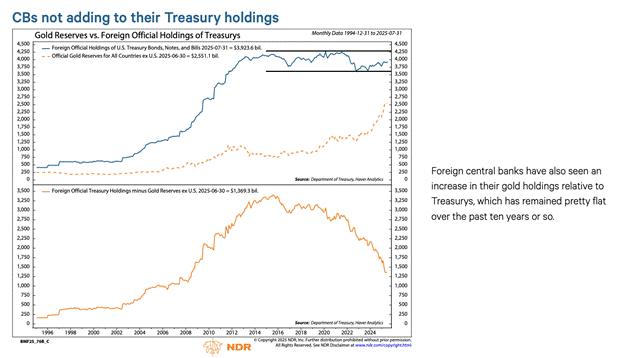

外国中央银行

如果美国式的和平(Pax Americana)愿意窃取俄罗斯——一个核子大国和全球最大的商品出口国——的资金,那么任何持有美国国债的外国投资者都将面临风险。意识到被没收的风险,外国央行的储备经理们宁愿购买黄金而非美国国债。因此,在2022年2月俄罗斯入侵乌克兰之后,黄金价格开始飙升。

美国私部门

根据美国劳工统计局的数据,2024年个人储蓄率为4.6%。同年,美国联邦财政赤字占GDP的6%。鉴于赤字高于储蓄率,私部门不可能成为国债的边际买家。

商业银行

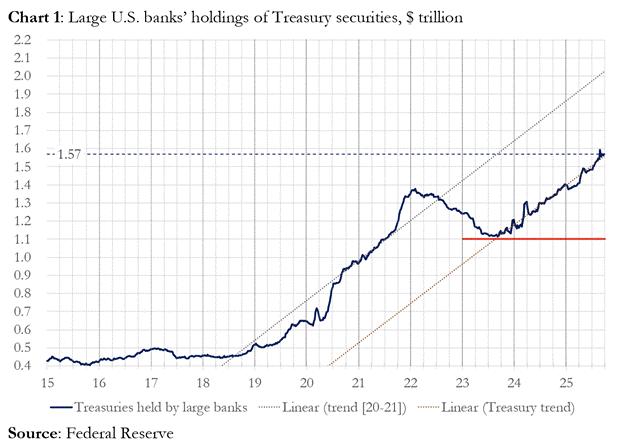

四大金融中心商业银行是否大量购买国债? [1]否。

如你所见,2025财年,四大货币中心银行购买了价值约3,000亿美元的国债。同年,财政部发行了19,920亿美元的国债。虽然这四家银行无疑是国债的重要买家,但它们并非最后的边际买家。

相对价值(RV)对冲基金

正如联准会在最近的一份文件中所承认的那样,RV基金是国债的边际买家。

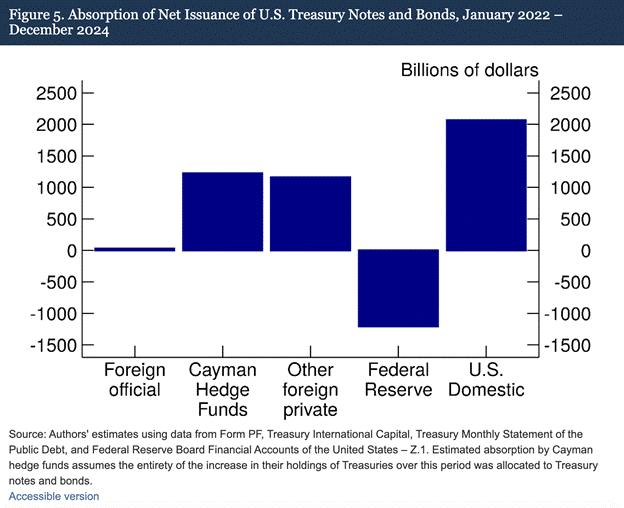

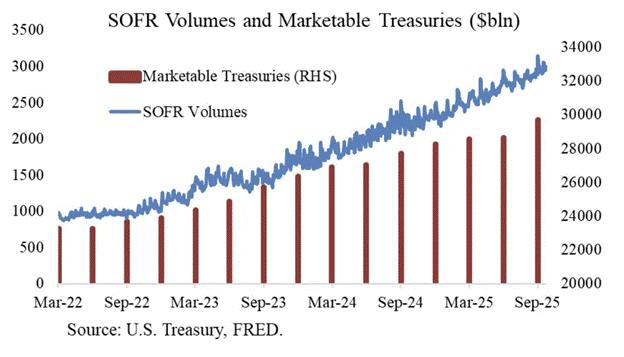

我们的研究结果表明,开曼群岛对冲基金正日益成为美国国债的边缘外国买家。如图5所示,在2022年1月至2024年12月期间,正值联准会透过允许到期国债退出其投资组合来缩减资产负债表规模之际,开曼群岛对冲基金净购入了1.2兆美元的国债。假设这些购买全部为国债,那么它们吸收了国债净发行量的37%,几乎与所有其他外国投资者的总和相当。

交易:

购买现金国债

对比

卖出相应的国债期货合约

感谢Joseph Wang提供的这张图表。 SOFR 交易量可作为衡量 RV 基金参与国债市场规模的指标。如您所见,债务负担的成长与 SOFR 交易量的成长相对应。这显示 RV 基金是国债的边际买家。

RV基金进行此类交易是为了赚取两种工具之间的差价。由于利差极小(以基点衡量;1个基点=0.01%),因此真正赚钱的唯一方法就是为购买国债提供资金。这就引出了本文最重要的部分:理解联准会下一步的行动。 RV基金如何为其购买国债提供资金?

RV基金透过回购协议(repo)来筹集资金购买国债。在无缝交易中,RV基金以其购买的国债作为抵押借入隔夜现金,然后用借入的现金结算国债购买。如果现金充裕,回购利率将等于或略低于联邦基金利率上限。为什么呢?

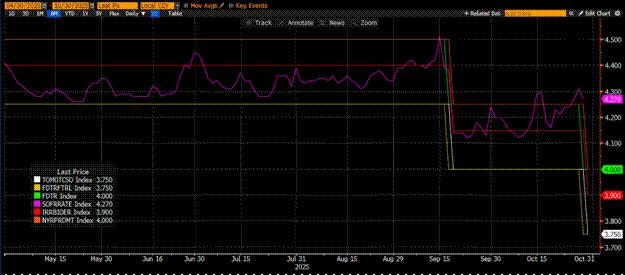

让我们回顾一下联准会如何操纵短期利率。联准会有两个政策利率:联邦基金利率上限和下限;目前分别为4.00%和3.75%。为了迫使有效短期利率(即担保隔夜融资利率,SOFR)落入该区间内,Fed使用了一些简单粗暴的政策工具。我将按利率从低到高的顺序简要介绍这些工具。

逆回购机制(RRP)

符合资格的机构:货币市场基金(MMF)和商业银行

目的:隔夜存入此处的现金可赚取联准会支付的利率。

奖励利率:较低的联邦基金利率

储备余额利息(IORB)

符合资格者:商业银行

目的:银行向联准会缴纳超额准备金,即可获得利息。

奖励利率:介于联邦基金低位利率和高位利率之间

常备回购机制(SRF)

符合资格者:商业银行和其他金融机构

目的:当资金紧张时,金融机构可以抵押符合条件的证券(主要是国债),并从联准会获得现金。实际上,联准会相当于印钞,然后用印好的货币兑换抵押的证券。

奖励利率:联邦基金上级利率

综合以上所有因素,我们可以得到以下关系:

下限联邦基金 = RRP < IORB < SRF = 上限联邦基金

这是一张实用的图表,用实际数值直观地展示了美元关键货币市场利率之间的关系。图表顶部橘色线(短期利率)和绿色线(联邦基金利率上限)相等。紧随其后的是红色线(利率区间调整后利率)。洋红色线(短期利率)通常在上下限之间波动。黄色线(联邦基金利率下限)和白色线(利率调整后利率)相等。

SOFR是多种回购交易利率的综合体现。与基于银行报价的伦敦银行间同业拆借利率(LIBOR)不同,SOFR是基于实际市场交易。这是联准会的目标利率。如果SOFR高于联邦基金利率上限,则意味著现金紧张,这是一个问题。因为一旦现金紧张,SOFR就会飙升,导致本已不堪负荷的法定货币金融体系崩溃。这是因为流动性的边际买家和提供者都持有杠杆。如果他们无法以可预测的方式在联邦基金利率上展期负债,那么他们首先会遭受巨额损失,随后停止向体系提供流动性。令人担忧的是,由于无法获得低成本杠杆,没有人会参与国债市场。

是什么原因导致SOFR高于联邦基金利率上限?要回答这个问题,我们首先必须探讨回购市场中现金的边际提供者是谁。货币市场基金和商业银行是回购市场的现金提供者。假设它们都是以利润最大化为目标的机构,让我们来分析一下它们为何会这样做。

货币市场基金(MMF)的目标是尽可能降低信用风险并赚取短期利率。这意味著货币市场基金的主要收益来源包括将资金存放在储备金(RRP)中、在回购市场放款以及购买国库券(T-bills)。 [2]在这三种情况下,它们都承担了联准会或美国财政部的信用风险,而这实际上是无风险的,因为政府总是能印钞来偿还债务。在储备金被清空之前,存放在那里的数十亿甚至数万亿美元资金将为回购市场提供现金。这是因为储备金低于标准作业利率(SOFR),因此追求利润最大化的货币市场基金会将资金从储备金中取出并放款到回购市场。但现在由于国库券利率极具吸引力,储备金余额为零;货币市场基金透过向美国政府放款来实现利润最大化。

随著货币市场基金退出市场,商业银行必须填补资金缺口。由于IORB低于SOFR,它们乐于向回购市场提供储备金。银行在多大程度上愿意以「合理」水准(即SOFR≤联邦基金利率上限)提供现金,取决于其储备金的充足程度。各种监管要求迫使银行维持一定数量的储备金,一旦资产负债表容量萎缩,它们就必须收取越来越高的利率才能向回购市场提供现金。自联准会在2022年初开始量化紧缩以来,银行的储备金已损失数兆美元。

自2022年起,货币市场基金(MMF)和银行这两大现金边际提供者拥有的现金量减少,无法再满足回购市场的需求。在某个时间点,它们既不愿也无法以等于或低于联邦基金利率上限的利率在回购市场提供现金。同时,能够以合理利率供应回购市场的现金供应量下降,而对现金的需求却上升了。需求上升的原因是,前美国总统拜登和现任总统川普持续大手笔支出,需要发行更多国债。这些国债的边际买家——再融资基金(RV基金)——必须在回购市场为这些购买行为融资。如果它们无法每天以等于或略低于联邦基金利率上限的利率稳定获得资金,它们就不会购买国债,美国政府也无法以可负担的利率进行融资。关于这个问题的更深入探讨,请阅读我的文章《滑雪切口》(Ski Cut )。

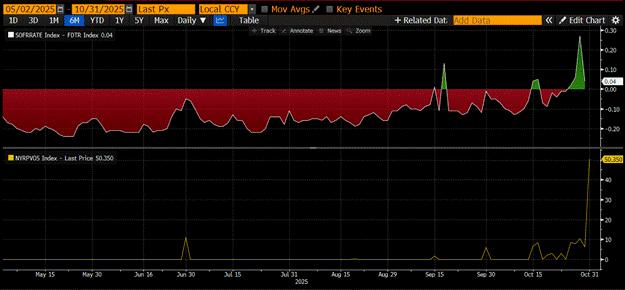

由于2019年曾出现类似情况,联准会设立了补充参考基金(SRF)。只要提供可接受的抵押品,Fed就可以利用其印钞机在SRF中无限量地提供现金。因此,RV基金可以确信,无论现金流多么紧张,它们总能获得资金,即使在最坏的情况下,也可以透过联邦基金利率进行融资。

如果SRF余额大于零,那么我们就知道联准会正在用印钞的方式兑现政客们的支票。

国债发行量 = 美元供应量增加

上图所示为(SOFR - 联邦基金利率上限)。当此差值接近零或为正时,现金流紧张。此时,SRF(下图,单位:十亿美元)的使用量会相当可观。使用SRF可以让借款人避免支付较高且受人为操纵较少的SOFR利率。

隐形量子工程

联准会可以透过两种方式确保体系内有充足的现金,以支持RV基金购买劣质国债所需的回购交易。第一种方式是透过从银行购买证券来创造银行储备。这正是量化宽松的教科书式定义。第二种方式是透过补充融资机制(SRF)向回购市场自由放款。

正如我多次强调的,量化宽松(QE)是个贬义词。即使是最缺乏金融知识的一般民众现在也明白,量化宽松=印钞=通货膨胀。一旦通货膨胀加剧,一般民众就会投票支持反对党。鉴于川普和贝森特都想让经济过热,他们不想为信贷驱动的经济扩张所导致的高通膨负责。因此,联准会竭尽全力,一本正经地宣称其政策组合并非量化宽松,也不会助长通货膨胀。归根究底,这意味著,透过补充储备基金(SRF)而非量化宽松来增加银行储备,才是印钞进入全球金融体系的管道。

这将争取一些时间,但最终,国债发行量的指数级增长将迫使政府反复动用最后贷款人基金(SRF)。请记住,布法罗比尔贝森特不仅需要每年发行2兆美元来为政府融资,他还必须发行数兆美元来展期到期债务。隐形量化宽松政策即将开始。我不知道它何时开始。但如果当前的货币市场状况持续下去,国债规模呈指数级增长,作为最后贷款人的SRF余额必然会增加。随著SRF余额的成长,世界上的法定美元数量也会增加。这种现象将重新点燃比特币牛市。

从现在到隐形量化宽松政策开始实施之前,投资者必须谨慎持有资金。预计市场将出现波动,尤其是在美国政府停摆结束之前。财政部透过债券拍卖借入资金(美元流动性为负),但并未支出(美元流动性为正)。财政部一般帐户比8500亿美元的目标高出约1500亿美元,而这部分额外的流动性只有在政府重新开放后才能释放到市场。这种流动性流失是加密货币市场目前疲软的原因之一。鉴于比特币2021年创下历史新高后的四年周期即将到来,许多人会误以为这段市场疲软和低迷时期已经见顶,并抛售手中的加密货币。前提是他们没有在几周前的竞争币崩盘中损失惨重。这是一个错误,美元货币市场的运作机制不会说谎。这个市场领域充斥著晦涩难懂的术语,但一旦你把这些术语翻译成印钞或销毁货币,就很容易知道如何运作了。

还想了解更多?请在Instagram 、 LinkedIn和X上追踪作者。

点击此处前往韩文版本: Naver

订阅即可查看最新活动:日历

[1]四大金融中心银行分别为摩根大通银行、花旗银行、美国银行和富国银行。

[2]从技术上讲,货币市场基金向三方回购市场提供现金。