作者:Yuuki,深潮 TechFlow

TL;DR

阶段性的宏观逆风、10.11 的行业黑天鹅以及美韩中三国股市的资金竞争导致近期行情下挫;长期美联储的预防式降息,温和的流动性注入带来的买压没有超过 Crypto 新发行资产和代币解锁带来的卖压,表现体现为加密市场总市值的增长但多数币价下跌,造成二级市场投资者体感上的交易熊市。短期关注美国政府开门时间以及美联储缩表结束的生效时间(12月1日);长期关注降息节奏的快慢和加密市场与其他风险市场的资金竞争。

一、加密市场总市值跟随流动性宽松同步增长,但资产端的天量供给使得价格端表现不佳

1、长周期来看加密市场总市值的增长与全球风险市场市值增长的相关性高

宏观流动性的释放会影响全球主流的风险资产,核心对比加密市场总市值与美股市值的变化,不难发现二者在长周期中涨跌的节奏相关性很高;

下图展现了近一年间:

红线:加密市场总市值;

绿线:除了BTC和ETH以外的山寨币总市值;

蓝线:标普500指数的走势情况;

2024.11-2025.11 Total,Total3&SPX

数据来源:TradingView

可以明显看到这么几个现象:

1. 加密市场市值增长超过美股

2.三者基本同频震荡、触底和重启上涨(近日由于10.11币圈黑天鹅导致涨跌不同步,本文不做过多论述)

2、资产端的天量供给导致山寨币总市值在增长但代币价格却在下跌

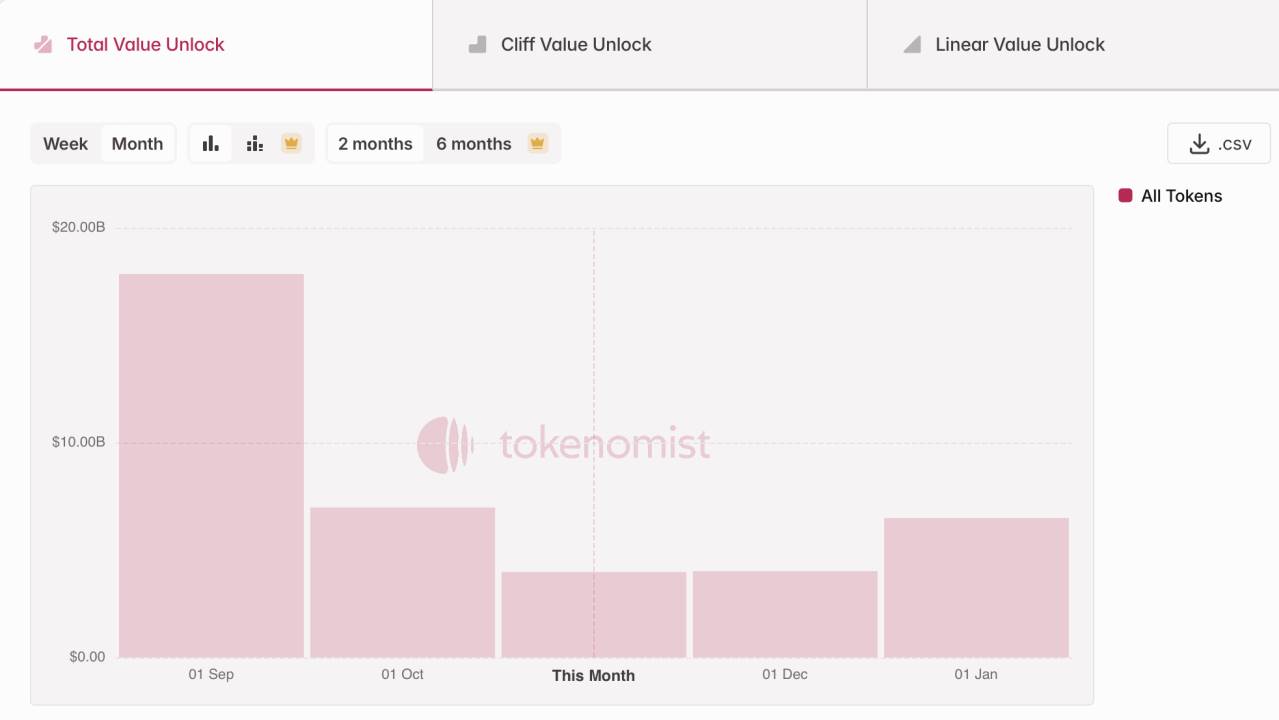

总市值的增长不等于投资者赚钱,过去一年加密市场大量的新资产的发行以及大量项目(尤其是2021-2023周期启动的公链、DeFi、AI赛道代币)进入解锁高峰期为市场带来的持续的供给压力。据Tokenmist数据,近三月新增代币解锁市值约300亿。

近三月代币解锁约300亿美元

数据来源:Tokenmist

总结来说即目前美联储的预防式的温和降息,温和流动性注入带来的买压没有超过Crypto新发行资产和代币解锁带来的卖压,在总市值和资产价格上体现为加密市场总市值增长但多数币价下跌,造成二级市场投资者体感上的交易熊市。

二、短期来看目前宏观流动性处于阶段性逆风

长周期来看,目前仍然处在货币财政双宽松的历史进程上;但短期来看美国政府关门,TGA账户只进不出带来的财政流动性逆风,以及美联储降息节奏不及预期带来的货币流动性逆风不容忽视;同时中美对抗带来的全球资金风偏下降也在持续影响市场。

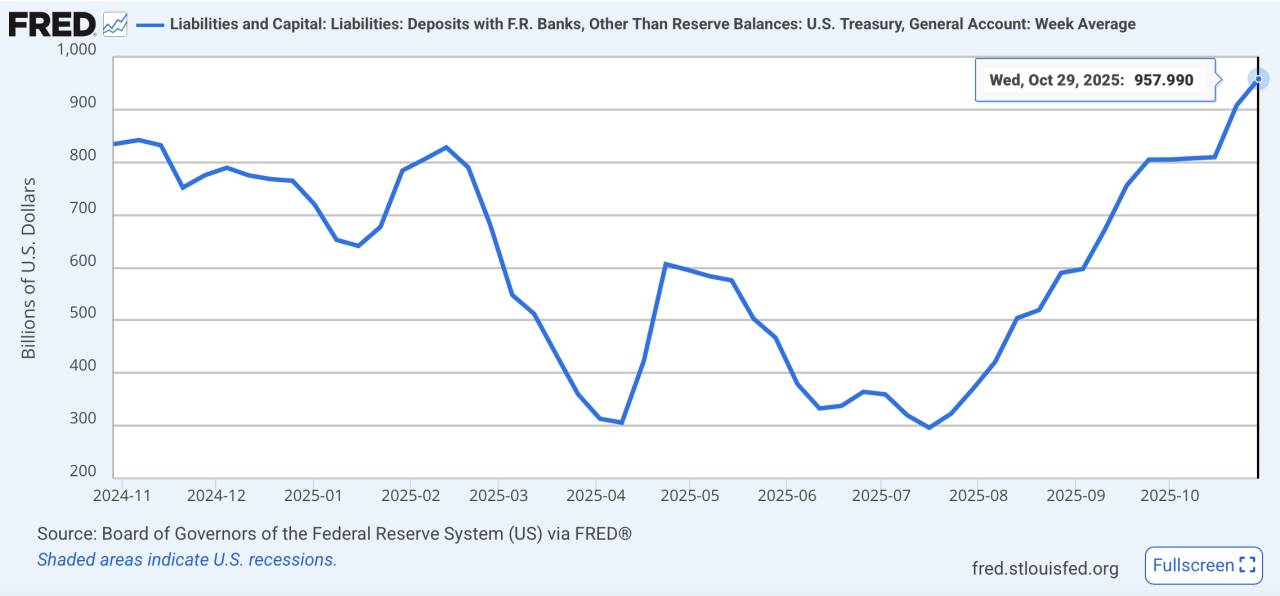

(深潮注:TGA账户全称Treasury General Account,可以将其理解成美国财政部的银行账户,财政部将发行国债和征税所得资金存入该账户用以财政支出,譬如发工资或基建等等;所以TGA余额上升意味着财政资金被锁定在账户里没有流入经济体系,带来了短期财政端的流动性收紧,这一情况被近期美国政府关门放大。)

1、财政端:TGA账户“只进不出”导致资金锁定。

国会在预算拨款上的长期僵持,美国政府关门市场破纪录,导致财政资金只进不出,形成了阶段性的流动性抽离。截止2025.10.29,TGA账户余额已增长至9578亿美元,11月4日美国政府又进行了2740亿的短债拍卖;

TGA余额攀升至一年新高

数据来源:FRED

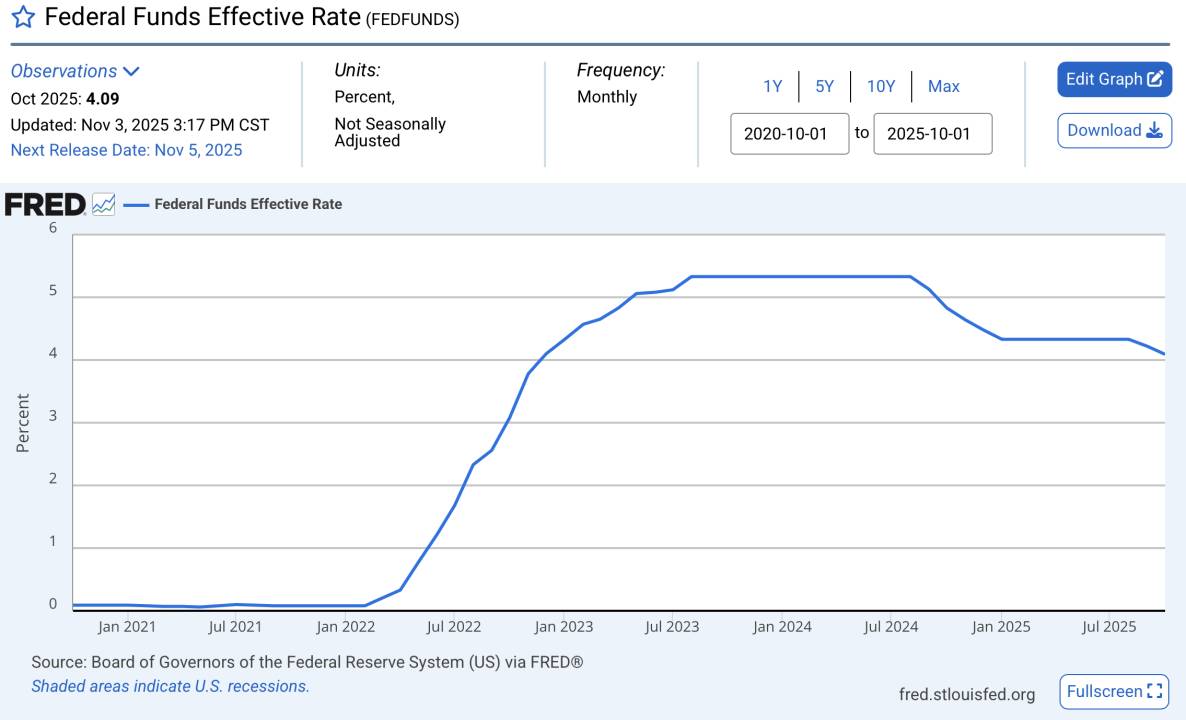

2、货币端:降息节奏不及预期。

虽然目前处于美联储的降息周期,但美联储的降息节奏远不及市场预期;目前实际利率仍然处于相对高位。尤其鲍威尔近期在FOMC会议中发言不承诺12月份会降息,进一步打击了市场信心;同时这种预防式的降息背后也有对衰退的隐忧。

利率仍处于历史相对高位

数据来源:FRED

3、美中摩擦导致资金风偏下降,压制风险资产价格。

近日中国稀土出口限制和美国重征关税等事件使得资金避险情绪上升,美元指数和美股波动率指数同步上升,反映了全球资金避险升温。

美元指数持续攀升

数据来源:TradingView

美股波动率放大

数据来源:TradingView

三、美、中、韩三国股市持续上涨对风险资金形成强大引力,虹吸加密市场资金

提及牛市,市场总与2021年做对比。在21年的牛市中,在量化宽松带来流动性极速扩张的同时,股市却因为疫情导致EPS严重受损(即公司营收因为疫情影响严重下降,当时股市基本面极度恶化不支持二级交易者买入),充沛的流动性无处可去催发了加密市场的狂暴大牛,整个加密市场市值一年内从3000亿美元跃升至超3万亿美元,山寨涨幅超越BTC,小市值百倍标的如雨后春笋。

2020.11-2021.11 Total,Total3&SPX

数据来源:TradingView

而如今和加密市场最相关的美国,中国以及韩国股市节节高升,美股在AI带动下屡创新高,A股在政策托举与流动性回暖预期下突破4000点,韩国也因半导体出口复苏而走出强势趋势,KOSPI指数今年迄今已上涨近70%,成为2025年表现最佳的主要股指。

市场中有限的高风偏资金正在被更高确定性的资产吸纳,很大程度上分流了能注入加密市场的部分。

韩、美、中三国股市近一年涨幅

数据来源:TradingView

因此,长期来看若未来全球股市的上升趋势持续,而美联储的流动性注入依旧温和,则加密市场可能仍将处于“资金边缘化”阶段,大体表现为总市值增长但因资产端大量发行导致币价表现弱;短期核心关注美国政府开门时间以及美联储缩表结束的生效时间(12月1日)带来的边际流动性改善。