作者:龙玥 来源:华尔街见闻

随着美国政府停摆临近结束,市场焦点正从政治僵局转向积压经济数据的发布时间及其对美联储 12 月利率决议的影响。

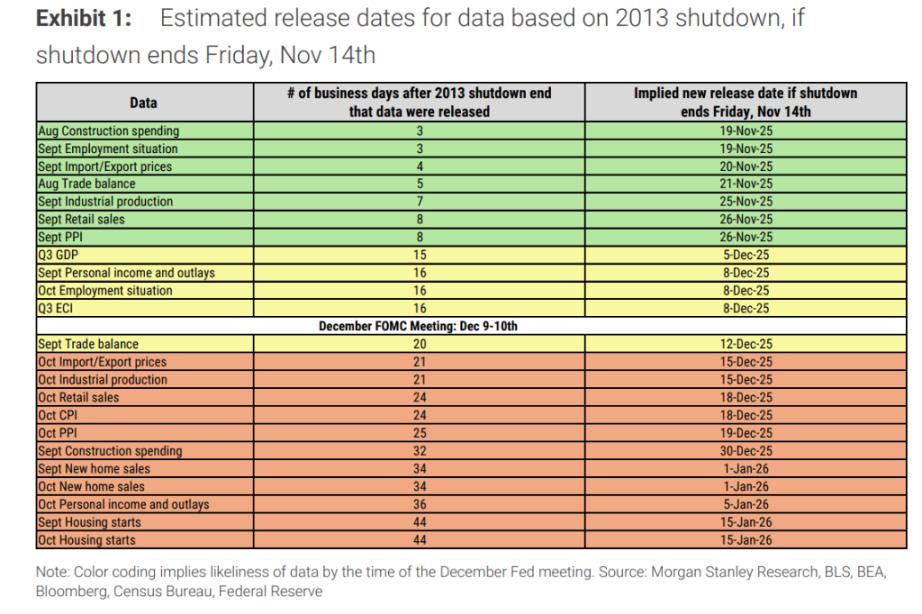

据追风交易台消息,摩根士丹利在 11 月 10 日发布的研究报告中,基于 2013 年的经验,预测了关键数据的发布时间表。报告指出,一旦政府恢复运作,被推迟的经济数据将开始陆续公布。

根据该报告的推算,如果政府在 11 月 14 日(周五)结束停摆:

9 月就业报告:预计将在停摆结束后的第 3 个工作日,即 11 月 19 日左右发布。这将是市场迎来的首个重磅数据。

9 月零售销售和 PPI:将在停摆结束后的第 8 个工作日,即 11 月 26 日左右公布。

第三季度 GDP:将在第 15 个工作日,即 12 月 5 日公布。

10 月就业报告:可能在第 16 个工作日,即 12 月 8 日(美联储会议前一天)发布。

报告强调,由于本次停摆覆盖了整个 10 月份,因此 10 月份数据的收集延迟可能比 2013 年更严重,发布时间存在进一步推迟的风险。例如,10 月份的零售销售和 CPI 数据可能要到 12 月 18 日,即美联储会后才能看到。

12 月降息的「数据拼图」:美联储能看到什么?

对于投资者而言,最关键的问题是美联储在 12 月 9-10 日的会议上能掌握多少信息。

根据摩根士丹利的分析,届时美联储几乎肯定能拿到 9 月份的就业、通胀(PCE)、零售销售数据,以及部分贸易和制造业指标。此外,第三季度 GDP 初值和 10 月份的就业报告也有可能赶在会前发布。报告甚至认为,11 月的就业报告也有可能及时或接近及时地发布。

然而,决策者将面临第四季度数据极度匮乏的局面。除了汽车销售数据,关于第四季度个人支出的官方数据在会前几乎是空白。

摩根士丹利基准预测:12 月降息 25 基点

尽管存在数据延迟,摩根士丹利依然维持其核心观点:美联储将在 12 月会议上降息 25 个基点。

报告认为,推动美联储继续降息的关键是劳动力需求的疲软和失业率的上升。摩根士丹利预测,9 月非农就业人数将仅增加 5 万人,失业率维持在 4.3%;而 10 月和 11 月的失业率将进一步上升至 4.5%。这种劳动力市场出现「温和松弛」的迹象,将足以支撑美联储采取行动。

投资者面临的非对称风险:当「好消息」成为「坏消息」

报告为投资者指出了当前市场面临的「非对称风险」。美联储主席鲍威尔在 10 月会议上已明确表示,12 月降息远非「板上钉钉」,委员会将更加依赖数据。

这意味着:

如果数据疲软:由于市场已消化了降息预期,符合预期的疲软数据(如就业增长放缓)不会引发剧烈的市场波动,除非数据显示经济出现急剧下滑(如裁员激增)。

如果数据强劲:这是真正的风险所在。若就业市场意外地重新加速(例如,非农就业数据强劲反弹,失业率下降),将直接挑战市场主流的降息叙事。这种情况下,市场将被迫重新思考美联储的政策利率路径,可能导致利率期货重新定价,并对风险资产构成压力。

总而言之,在数据回归之后,市场的目光将高度聚焦于劳动力市场。对于投资者来说,未来几周经济数据中的「好消息」(经济强劲)反而可能成为导致市场调整的「坏消息」。