译文来自 @AlanaDLevin《Crypto Trends Report 2025 Edition 》

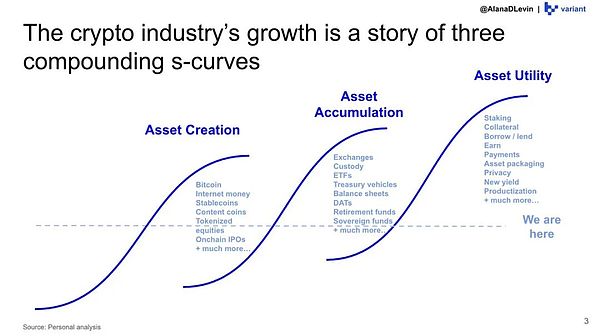

行业增长的“三段式 S 曲线”:

创造、积累与应用的复合螺旋

如果将加密行业过去十五年的发展拉成一条长线,会发现其中隐含着一条极具解释力的主轴:整个行业的增长其实可以被拆解为三条相互叠加、相互推动的 S 曲线——资产创造、资产积累,以及资产应用。这三条曲线像三个齿轮一样彼此咬合,每一阶段的突破都会推动下一阶段的跃升,构成区块链产业的复合式加速度曲线。

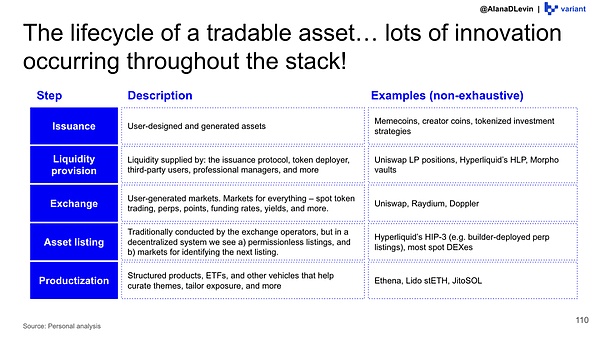

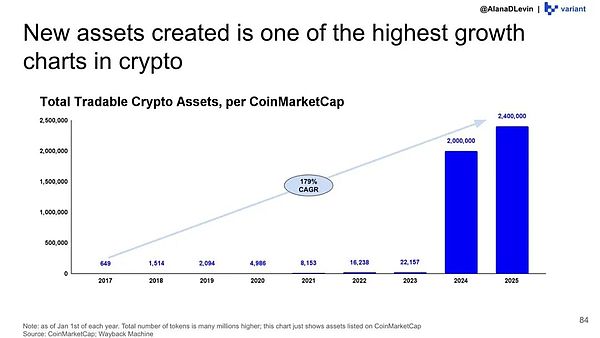

第一阶段是“创造”——价值的上链与 Token 化。从 2009 年比特币诞生开始,加密世界便进入了持续十五年的资产创造周期。从最初的单一型货币资产,扩展到 Layer1 通证、协议代币、稳定币、内容代币、MEME、NFT,再到近两年快速崛起的链上股票、Tokenized Treasuries 以及其他各类真实世界资产。尤其在 2024–2025 期间,整个行业进入了资产创造 S 曲线最陡峭的区段:可交易的资产数量从约 2 万增加到数百万级,速度之快前所未有。虽然未来仍将涌现新的创新(如链上信用、结构化产品、更多 RWA 等),但最具“0到1”冲击力的时刻已出现。

第二阶段是“积累”——当资产越多、价值越高,人们越愿意持有它们。这一趋势在整个行业的多个子领域都表现得极为明显:从托管产品到交易平台,从安全方案到钱包基础设施,每一个环节都在围绕“资产持有需求增长”而快速扩张。不同类型的用户使用不同的托管方式:稳定币产品偏好嵌入式钱包如 Turnkey,机构则使用合规托管服务,链上高频用户则依赖于像 Phantom 这样的“超应用型”钱包。与此同时,资产持有需求的增长进一步驱动了交易渠道的扩散:成熟交易所(如 Coinbase)交易量持续飙升,传统金融科技平台(如 Robinhood)加大加密支持,提供新型交易体验的新平台爆发式增长。资产管理机构开始在养老金中提供加密配置,上市公司把比特币和稳定币纳入资产负债表,甚至部分主权财富基金也加入了加密资产的长期配置行列。可以说,在“资产积累”这条 S 曲线中,我们才刚刚迈入最陡峭的增长阶段。

第三阶段是“应用”——让资产真正运转起来。当人们累积了足够多的资产后,便自然希望将它们投入使用。加密资产是迄今为止最具可组合性、可接入性和可编程性的金融资产,因此围绕资产应用的创新呈现出强烈的发散趋势。如今我们已经看到一系列稳健且可规模化的应用场景:稳定币支付、在 Morpho 等协议中进行出借与借贷、为链上交易所提供流动性、以及网络层的质押收益等。然而这仅仅是应用 S 曲线的起点,距离真正的规模化普及仍有极大的上升空间。未来几年,围绕“资产利用率”所展开的设计空间,极有可能成为加密领域最具蓝海潜力、同时也最具商业机会的方向之一。

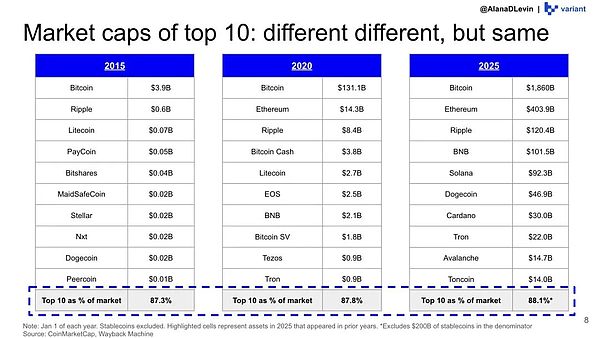

虽然市场中新代币层出不穷,但价值的集中度却保持着惊人的稳定,前十大资产的市值占比几乎纹丝未动。这意味着,在浩如烟海的代币中,真正能穿越周期并被市场持续认可的,其实非常有限。

这些头部资产的稳固地位并非偶然。加密世界同样存在“积累效应”的正反馈循环:持有某个资产的人越多、价值越高,它越容易形成 Lindy 效应——存续得越久、使用越广,就越能自我巩固。过去几年间,我们几乎没有看到新的代币跃升进前五;这不是创新不足,而是头部资产的“粘性”正在变得前所未有的强。

进入“指数级时代”

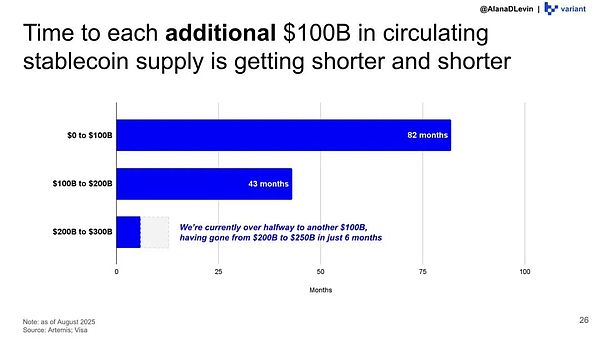

狂奔的稳定币

而在这些市值排行榜之外,有一类资产却在默默加速奔跑,那就是——稳定币(Stablecoins)。

稳定币的扩张速度已经进入“指数级时代”:

第一批 1000 亿美元供应量,行业用了 80 多个月;

第二个 1000 亿,用了 40 多个月;

而第三个 1000 亿,预计将在 12 个月以内达成。

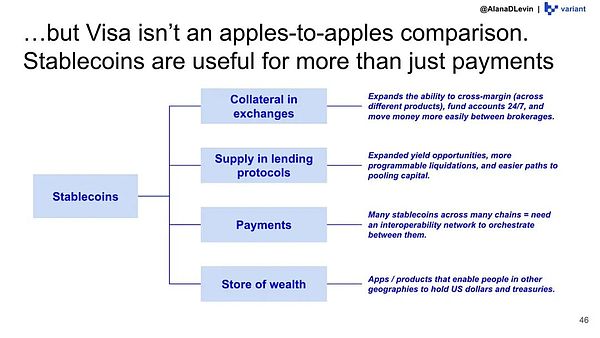

这不仅反映了需求的强劲,也说明稳定币已不再只是“交易的辅助工具”,而正在成为实实在在的金融基础设施。从支付、借贷协议、交易平台,到跨境汇款和财富存储,稳定币正在渗透到越来越广的产品场景之中。可以预见的是,稳定币的“创造 → 积累 → 使用”这条链路,已经成为下一轮创业与产品创新的主战场。

目前行业刚刚出现一些初步的产品化迹象,例如基于稳定币的收益产品、借贷与消费场景、以及面向商户的收款方案,但这可能只是序章。

接下来更具潜力的方向,还包括基于稳定币构建的信用体系、隐私支付、自动化资金调度乃至 BNPL(先买后付)等新型金融模式——这些都是传统金融难以快速覆盖、但区块链技术天然适配的领域。

“资产积累”趋势中最明显的赢家

CEX

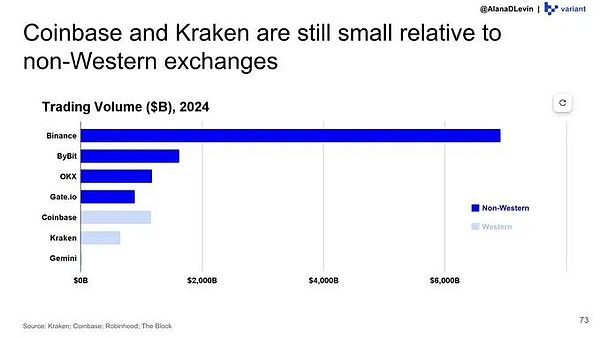

随着越来越多人希望购买、出售和持有加密资产,交易所正显著受益。其中,中心化交易所无疑是“资产积累”趋势中最明显的赢家之一。

交易所的首要使命是让用户能够方便地交易加密资产。随着越来越多人开始积累资产,交易所承担着提供访问入口和分发渠道的角色。同时,也有更多的传统平台希望提供加密资产的交易服务。我们已经看到许多传统券商开始支持买卖加密资产,而在其背后,则是一批负责路由、撮合和保障订单安全的基础设施公司。

与此同时,随着资产规模的扩大和用户数量增长,中心化交易所(CEX)也在这一轮“积累效应”中获益匪浅。随着更多人涌入加密市场进行买卖、存储与投资,加密行业的巨量交易主要仍发生在 CEX 上——一年能贡献数万亿级别的成交量。尽管去中心化金融不断演进,但 CEX 在用户入口、合规服务、资产托管与流动性方面依旧占据主导地位。

Coinbase 围绕用户在平台上进行交易和停留的次要需求,已经构建了其他更强大的业务线,包括托管、质押服务和收益产品。许多利用加密资产的新方法将直接在链上构建,但可能会通过中心化交易所获得广泛的传播,例如 Coinbase 、RobinhoodApp、Kraken。

那么,为什么更高的资产利用应用未来将构建在链上呢?链上活动是创新的温床。资产生命周期的每个环节都可以在链上进行实验(而传统金融中,这些步骤大多受到限制和许可)。

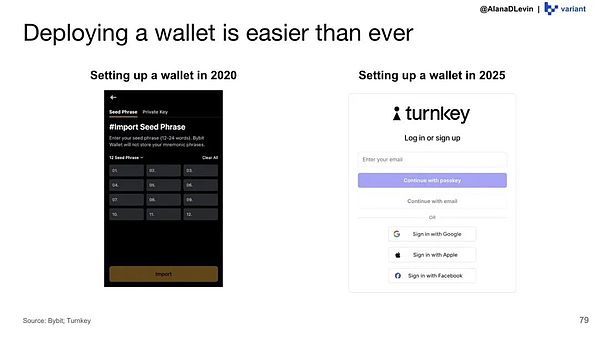

如今,新用户入门链上交易也比以往任何时候都更加容易——这意味着任何人、在任何地方、任何年龄的人都可以开始创建、积累和使用加密资产。

新创建的 Token 数量是加密货币领域增长最快的指标之一。

因此,总交易量飙升,去中心化交易所(DEX)持续增长。DEX 在 2025 年上半年获得的市场份额超过了 2021 年至 2023 年全年的总和。

还可以看到链上借贷领域出现早期利用迹象的另一个地方。借贷协议中的资产(例如)Morpho过去几年增长了 5 倍以上(而且还在持续增长!)

在资产持续积累、稳定币高速增长的背景下,链上创新的另一条主线也开始清晰浮现:“链上构建、全网使用”的基础设施趋势正在加速显现。例如 Morpho 这样的协议,正是这种模式的代表——核心逻辑全部在链上执行,但用户与应用却遍布生态的每个角落,真正实现了“链上原生、场景无处不在”的扩展路径。

更重要的是,虽然主流资产趋于稳固,但在“资产创造曲线”上仍存在巨大空白。下一批具有结构性增长潜力的资产,很可能正在链上孕育,其中最典型的方向便是——机构发行的链上资产。

寻找未来趋势

回到链上

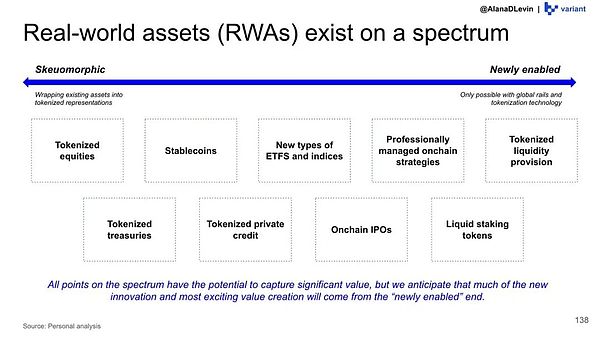

近一年里,我们已经看到越来越多的机构开始尝试部署 Tokenized Treasuries(链上国债)。这是机构资产上链的第一波浪潮,但显然不会是最后一波。随着监管和技术逐渐成熟,链上资产将从国债延伸到更广泛的类别,包括企业债、结构化票据甚至更复杂的金融工具。

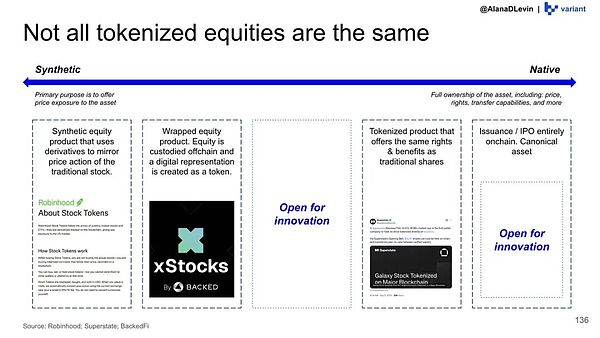

与此同时,链上股票(Onchain Equities) 的实验也在快速展开。行业正在测试多种技术路线与设计模式,未来很可能会形成不同类型的链上股票产品谱系,从“完全链上”的原生权益,到具备特定监管属性的混合结构,每一种都可能成为机构资产上链的重要载体。

随着资产类别不断扩展,“RWA(Real World Assets)”这一术语的外延也将被重新定义。未来的 RWA,不再只是国债、美元现金或房地产,而会覆盖更多维度的资产类型、衍生结构与金融产品。这些新资产不仅增加了供给端的可能性,也会持续触发新一轮的积累需求与使用需求,形成下一轮增长飞轮。

在前沿领域中,预测市场也成为本次研究的重点案例之一。预测市场本质上并非新概念,但当其与链上机制结合时,便从一个单一产品升级为开放式平台,让流动性、价格发现、市场参与者自动聚集在一起。这种“由产品跃升为平台”的能力,正是加密世界最独特的创新模式。

事实上,这种跃迁早在永续合约(如 Hyperliquid)和借贷协议(如 Morpho)中就已经发生:从最初的功能性产品,逐渐吸引开发者、策略、用户与外部构建者,最终演变为独立生态系统。

链上趋势、全球视角:

寻找加密行业下一程的真正增量

因此,如果你在寻找下一轮真正的趋势,其实答案一直都在那里——回到链上去看。无论是增长动力、用户需求,还是资产层面的创新突破,最关键的变化都在链上不断酝酿并加速成形。当大规模的链上资产创造,与市场对这些资产持续上升的持有意愿叠加时,行业自然会迎来更广泛的可访问性:更多的新用户、更低的参与门槛、更多元的入口渠道,以及愈发成熟的资产分发体系。

但若视角始终停留在那西方头部交易所,就难免错过这个行业真正的叙事主线。真实的交易量、真实的用户增长、真实的需求爆发,其实正在“体系外”的更广阔市场中发生——那些增长迅速、需求旺盛、结构性机会密集的地区,才是加密世界的未来增量所在。

加密行业从来不是某个地区的孤立现象,而是一场全球金融基础设施的重构。因此,要理解加密的走向,也必须跳出有限视角,拥抱真正的全球化视野。只有把链上的变化与全球的需求连在一起,才能看到行业下一程的广阔空间。