MicroStrategy 首席执行官 Michael Saylor 对 MSCI 对其公司分类的评估进行了反驳,认为他的公司是一家注册企业,而不是投资基金。

此次澄清正值就主要股票指数中应如何对待数字理财(DAT) 进行官方磋商之背景,这一决定可能会对 MSTR 产生重大影响。

在MSCI审查之际,Michael Saylor发声:“MicroStrategy并非基金或信托”

Saylor 在 X(Twitter)上发表的一篇详细帖子中点击,MicroStrategy 不是基金,不是信托,也不是控股公司。

他解释说:“我们是一家市值 5 亿镁的上市软件公司,拥有独特的资金管理策略,将比特币作为生产性资本。”

这份声明将 MicroStrategy 定位为不仅仅是比特币持有者,Saylor 指出,基金和信托是被动持有资产的。

“母公司只是持有投资。我们制作、构建、发行和运营,”赛勒补充道,点击了该公司在数字金融领域的积极Vai。

今年,MicroStrategy完成了五项数字信用证券的公售:STRK、STRF、STRD、STRC和STRE。总名义价值超过77亿镁。

MicroStrategy的公售。来源: Strategy网站

MicroStrategy的公售。来源: Strategy网站值得注意的是,Stretch (STRC) 是一种比特币对冲的国债工具,它为机构投资者和散户投资者提供每月可变的镁收益率。

Saylor 将 MicroStrategy 描述为一家以比特币为支撑的结构性融资公司,其业务遍及资本市场和软件创新领域。

“没有任何被动型投资工具或母公司能够做到我们所做的事,”他说道,点击指数分类并不能定义一家公司。

MSCI的决定为何重要

MSCI 的咨询可能会将 MicroStrategy 等公司重新归类为投资基金,从而使其不符合纳入 MSCI 美国指数和 MSCI 世界指数等主要指数的资格。

此次移除可能会引发数十亿美元的被动现金提取,并上涨$MSTR 的波动性,该股目前已较历史高点下降约 70%。

这些风险扩展超越MicroStrategy。Saylor的论点挑战了传统的金融(TradFi)标准,质疑基于比特币的公司能否在不被贴上基金标签的情况下维持被动资本的获取。

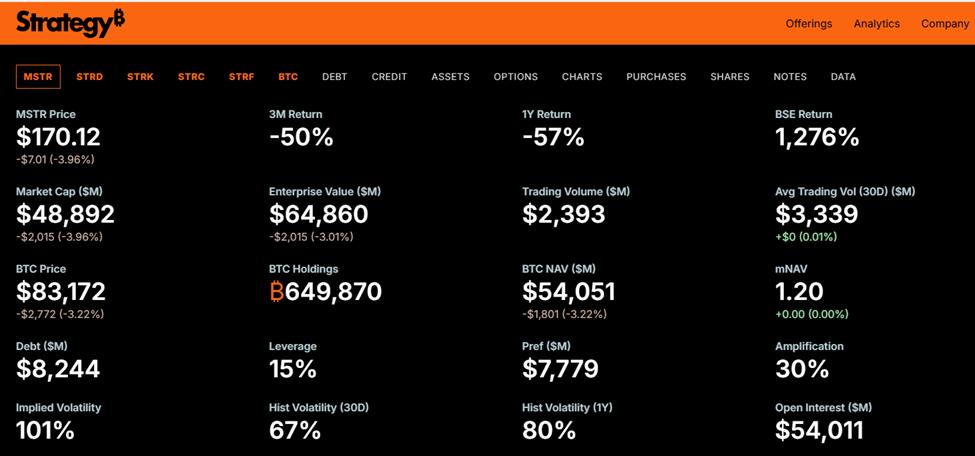

MicroStrategy持有649,870枚比特币,平均每枚价格为74,430镁。该公司企业价值为660亿镁,并依靠股权和结构化债务发行为其比特币积累战略提供资金。

MSCI 预计将于 2026 年 1 月 15 日公布裁决,该裁决可能会检验此类混合国债模式在公开市场的可行性。