在本周的《期权流动》节目中,托尼·斯图尔特将对近期的市场走势发表评论。

上个月, BTC期权市场的资金流动提前预示了市场走势。

大量卖出看涨期权,并采取强有力的看跌期权保护措施。

OF 实体神秘地从人们的视野中消失了,看跌期权持有者继续进行止盈操作,但会减少名义金额,以防进一步下跌。

整个夏季(以及 10 月 10 日之后,阴谋论者也认为)“赎回权覆盖基金”(OF)都是一个引人注目的参与者,但最近却一直保持沉默。

持有BTC现货多头头寸并卖出看涨期权的策略是一种囤积策略,但在现货价格大幅单向波动时并非最优选择。

人们普遍认为该实体是一个采用部分认购期权超额认购策略的基金,但这种策略也是矿业公司所采用的策略。

其他机构继续在上涨行情中卖出看涨期权(规模较小),但这些行情往往持续时间较短。一些基金则在卖出价外看涨期权价差。

自特朗普时代以来,看跌期权的买盘十分活跃;BTC现货价格超过 11 万美元。

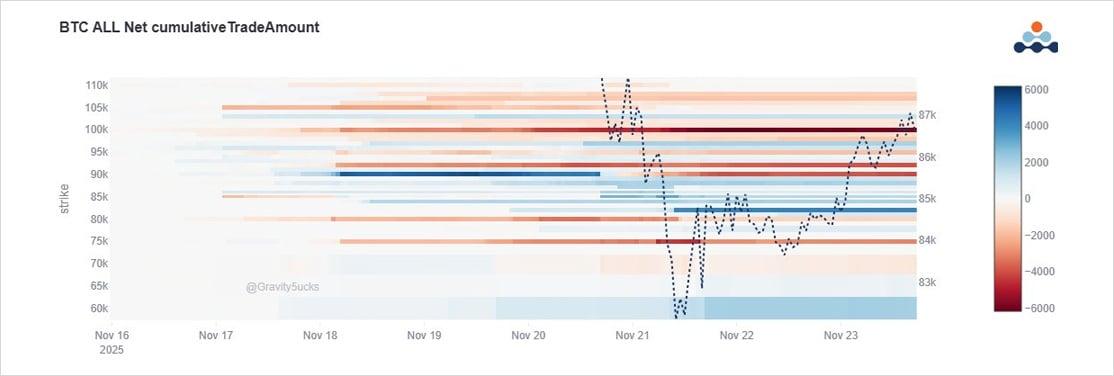

最初在 11 月份持有 102-110k 看跌期权,然后随着现货价格下跌,11 月和 12 月的行权价为 100k-90k,目标价位和展期从 11 月的 106+108k 看跌期权展期至 12 月的 85+90k 看跌期权。

一度超过 20 亿美元的名义未平仓合约 85-95k。

本周滚动90k-86k至82+80k。

持有看跌期权的多头头寸的机构有好几家,但其中有几家比较引人注目。由于这些期权的执行性质,它们很可能是基金为了保护其资产管理规模而采取的策略。

随着市场下跌,他们一直在平仓其价内看跌期权,并滚动名义看跌期权以谨慎地保护资产管理规模。

当然,也有一些人会持悲观态度,散布各种 FUD 信息——抛售 OG、DAT、Quantum 等。

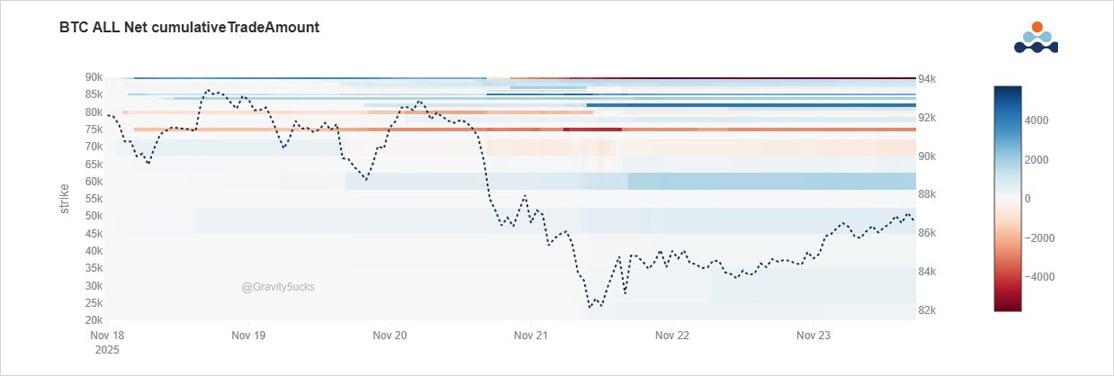

观察我们通常忽略的行权价区间,会发现从6万美元到2万美元的看跌期权成交量都出现了激增。虽然成交量不大,期权费也很低,但这并非微不足道。

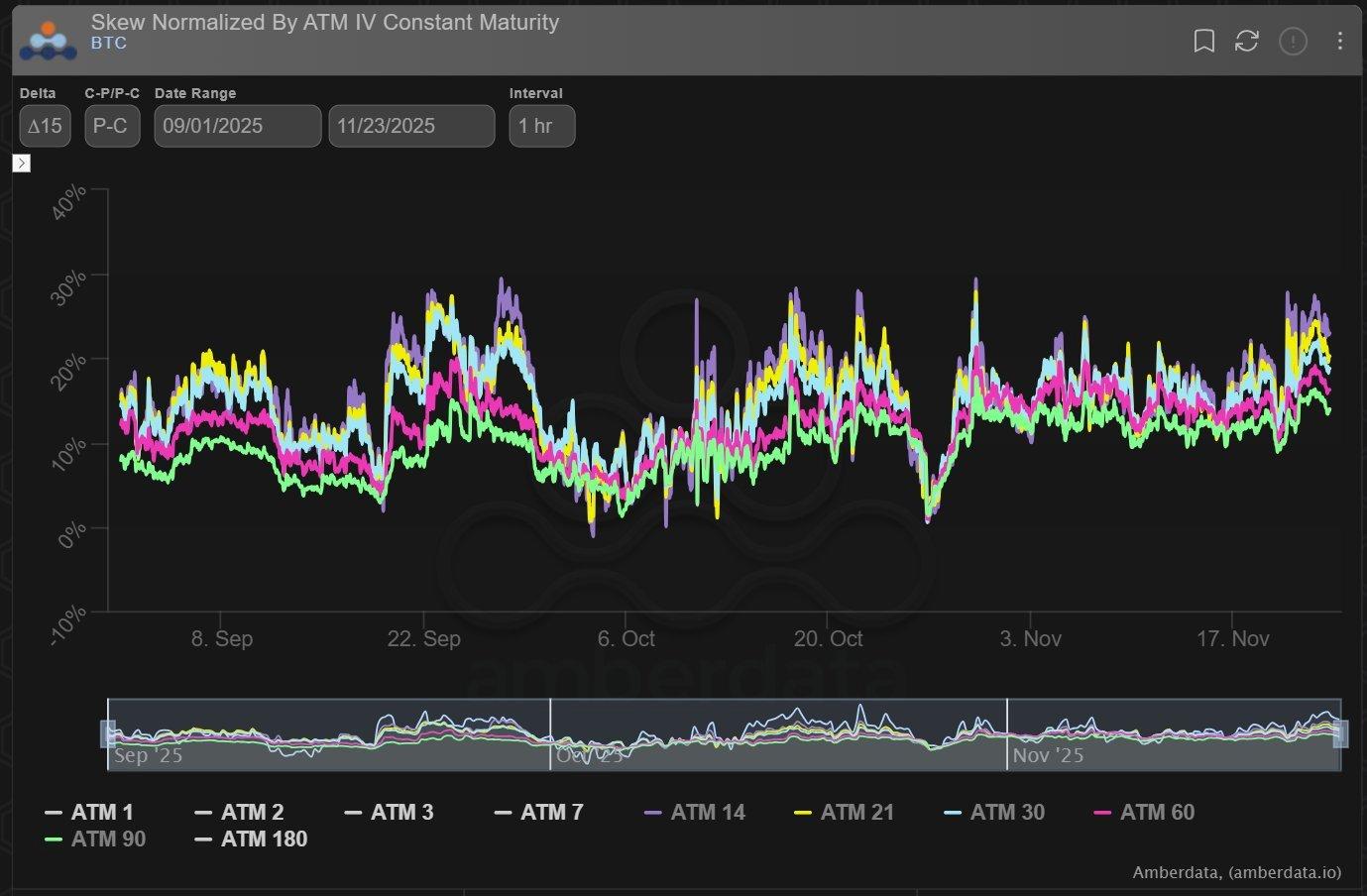

由于大型 OF 卖方没有大量自然波动率抛售,加上最近持续不断的看跌期权买入和已实现波动率的增加,隐含波动率自然走强。

请注意右侧 10 月 10 日的波动,同时也要将今天的成交量与 2025 年初的成交量进行比较,并注意其顺序。

因此,看跌期权的买盘导致看跌期权的偏斜度上升,(充其量)导致看涨期权承压,从而为下跌提供资金。

1 个月的代理期权,看跌期权 > 看涨期权,15delta 值,收益率为 20%,虽然较高,但与过去几个月的担忧并不矛盾。

从以往的极端事件来看,我们曾观察到更糟糕的情况。

请点击此处查看X上的原文。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

期权流程:施加压力,保持沉默

Tony Stewart 2025-11-24T08:28:52+00:00 2025年11月24日|期权流|

选项流程:Gamma 倾卸,倾斜泵

Tony Stewart 2025-10-27T09:37:55+00:00 2025年10月27日|期权流|

期权流动:大幅扩张,目标更大

Tony Stewart 2025-08-11T09:53:02+00:00 2025年8月11日|期权流|

文章《期权流:看跌期权压力,看涨期权沉默》最初发表于Deribit Insights 。