加密货币陷入十字路口

要点总结:

最近,来自 ETF 和 DAT 等主要吸收渠道的需求有所减弱,而 10 月份的去杠杆化和避险宏观环境继续给数字资产市场带来压力。

期货和 DeFi 借贷市场的杠杆率已经重置,使得仓位更加清晰,并降低了系统性脆弱性。

主要加密货币和山寨币的现货流动性尚未恢复,导致市场依然脆弱,更容易出现过大的价格波动。

介绍

“Uptober”开局强劲,比特币一路攀升至历史新高。但10月份的闪崩迅速Dent了市场情绪,Optimism也随之消退。此后,BTC下跌约4万美元(超过33%),而其他加密货币也遭受重创,导致总市值缩水至近3万亿美元。尽管过去一年基本面发展良好,但价格走势与市场情绪却出现了显著背离。

数字资产似乎正处于多种外部和内部因素的交汇点。宏观方面,12月降息的不确定性以及近期科技股的疲软加剧了市场的避险情绪。在加密货币领域,ETF和数字资产国库券(DAT)等需求渠道原本发挥着稳定的吸收作用,但如今也出现了资金外流和成本基础承压的情况。与此同时,10月10日引发的大规模清算浪潮导致了近年来最剧烈的去杠杆化事件之一,而由于市场流动性依然不足,其影响仍在持续。

在本期中,我们将深入剖析近期数字资产市场疲软背后的驱动因素。我们将重点关注ETF资金流动、永续期货和DeFi市场的杠杆状况以及订单簿流动性,以探究这些变化对当前市场格局的启示。

宏观经济规避风险

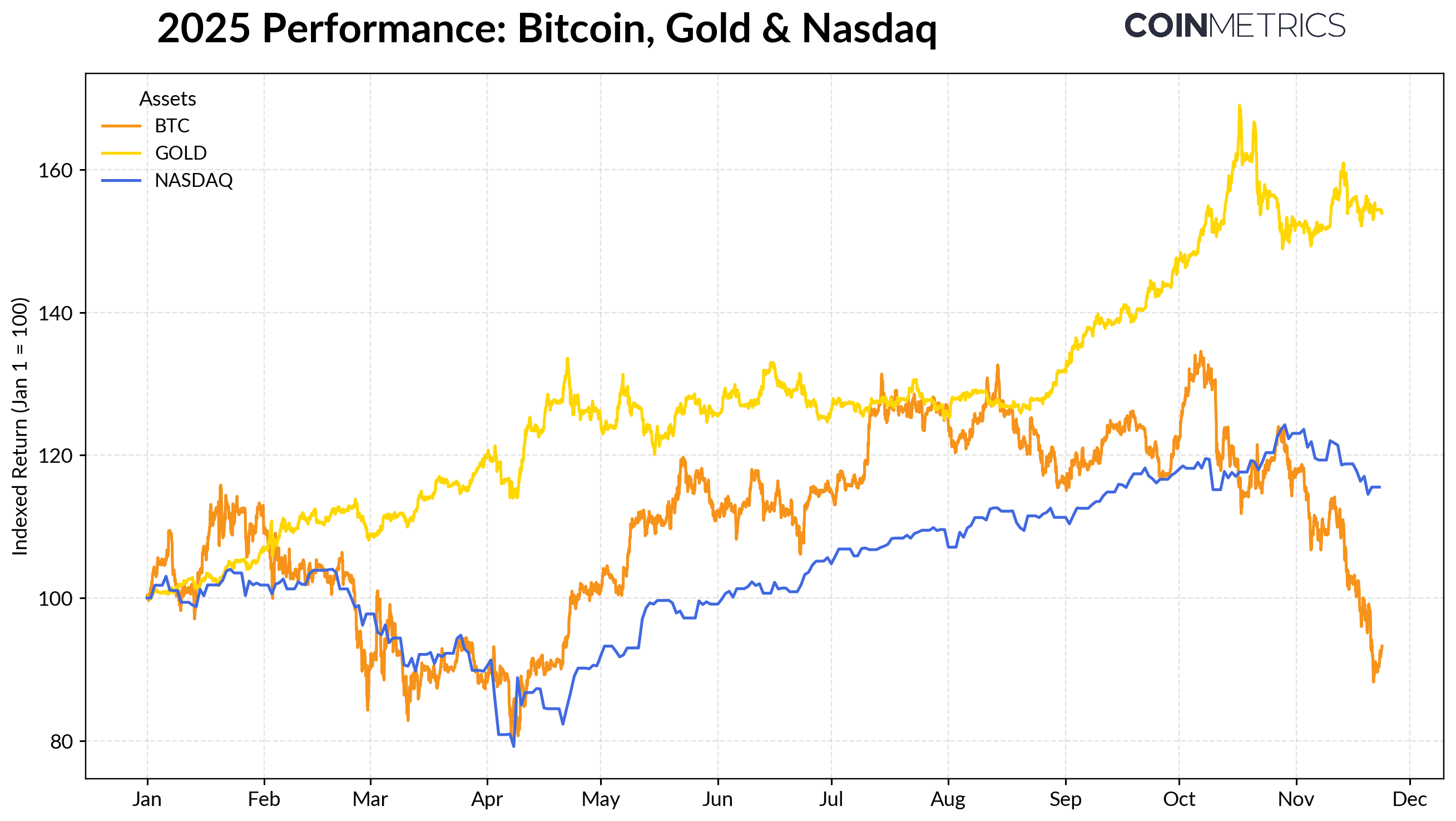

比特币的表现与主要资产类别之间的差异日益加剧。在央行创纪录的购金行动和持续的贸易紧张局势的推动下,黄金今年迄今的回报率已超过50%,表现强劲;而科技股(纳斯达克指数)在第四季度则失去了上涨动力,因为市场重新评估了美联储即将降息的可能性以及人工智能驱动的估值模式的可持续性。

正如我们之前的研究表明,BTC通常与“风险偏好型”科技股和“避险型”黄金都存在波动关系,并随宏观经济环境的变化而波动。这使得比特币对市场冲击或催化剂尤为敏感,例如10月份的闪崩以及最近的避险情绪。

由于比特币是整个加密货币市场的锚,它的下跌已经蔓延到其他资产,尽管隐私等主题带来了短暂的超额收益,但其他资产的走势仍然与BTC密切相关。

ETF和DAT的吸收能力减弱

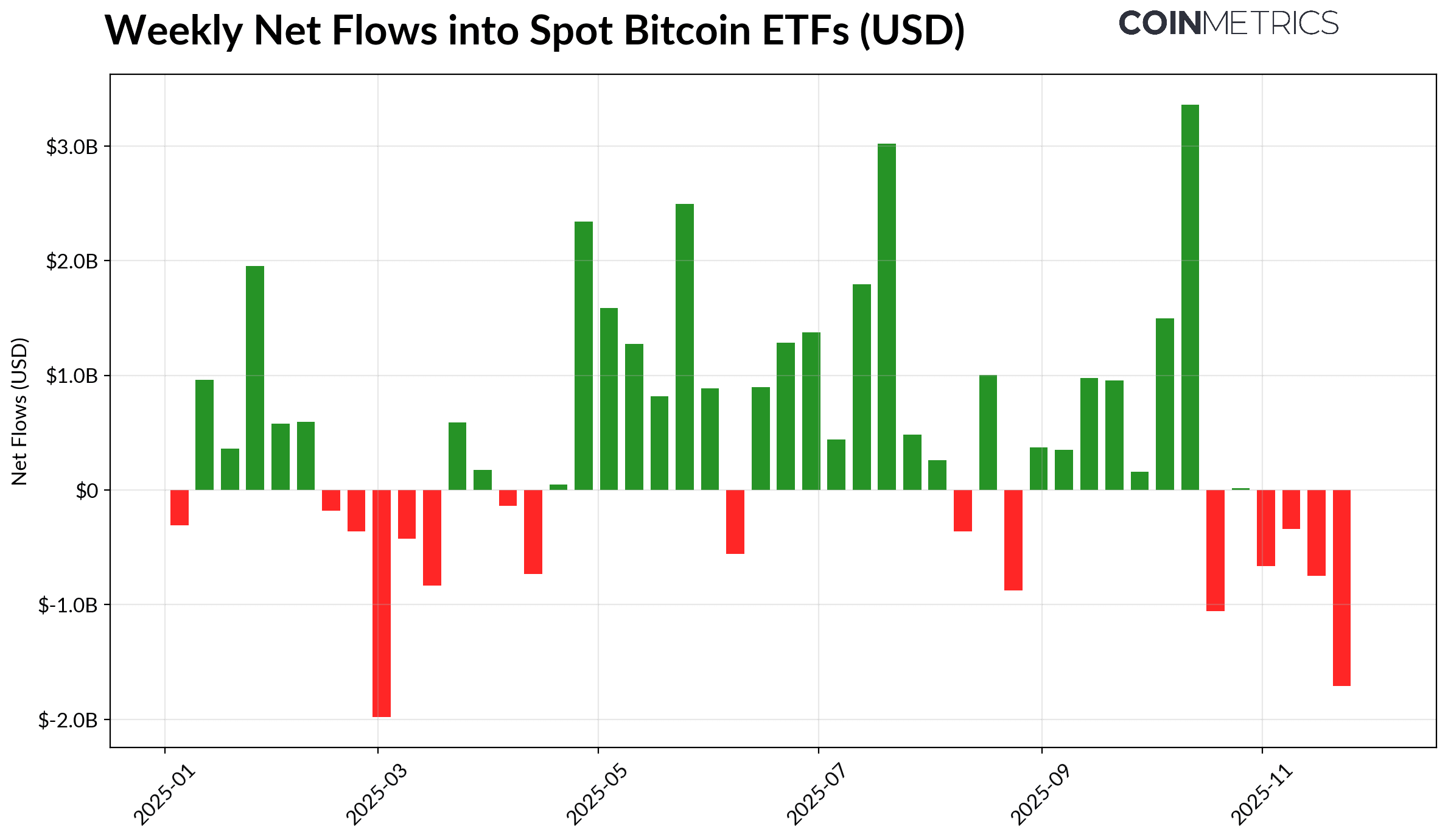

比特币近期的疲软部分原因是支撑其在2024年和2025年大部分时间里价格上涨的渠道需求疲软。自10月中旬以来,ETF已连续数周净流出49亿美元,这是自2025年4月以来最大的一波赎回潮。当时,在“解放日”关税政策公布前,BTC一度跌至7.5万美元附近。尽管短期内出现资金外流,但链上持有量仍持续上升,仅贝莱德旗下的IBIT ETF就持有78万枚BTC,约占现货比特币ETF当前总供应量的60%。

资金持续流入的恢复将表明该渠道正在趋于稳定,因为从历史来看,当风险偏好改善时,ETF需求一直是吸收供应的关键因素。

数据来源:Coin Metrics Network Data Pro

数字资产管理公司(DAT)也开始显现压力。随着价格回落,其股份和加密货币持有量的价值缩水,挤压了支撑其增长的净资产值溢价。这降低了它们通过发行股票或债务融资的能力,从而限制了其每股加密货币持有量的增长。规模较小、成立时间较短的DAT尤其容易受到这种动态的影响,因为市场环境的变化可能导致成本基础和股权估值不利于进一步积累。

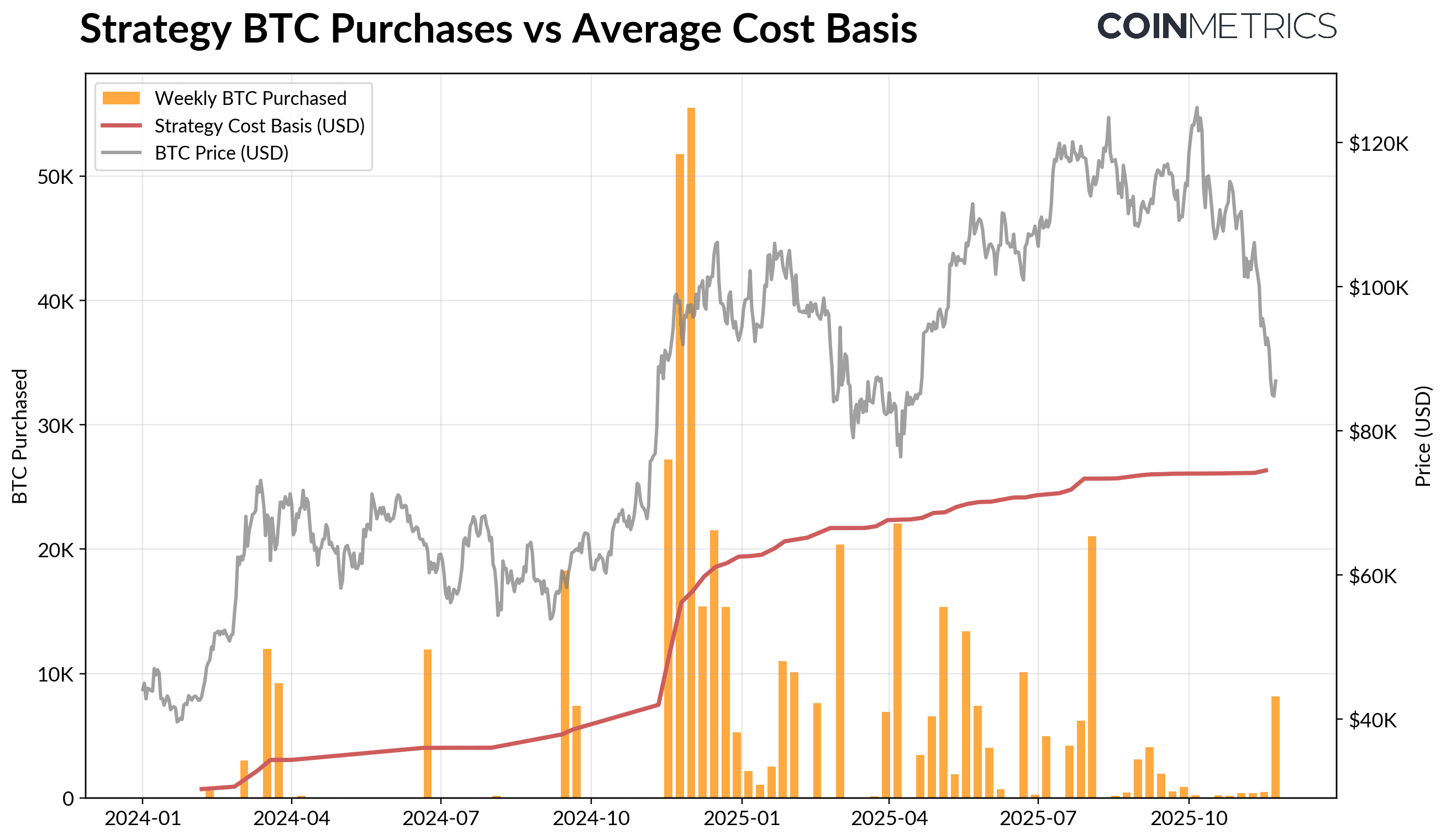

目前最大的DAT持有者Strategy持有649,870BTC(约占比特币当前供应量的3.2%),平均成本为74,333美元。如下图所示,Strategy在BTC上涨、其股权估值较高时迅速增持,近期增速放缓,而非积极抛售。即便如此,Strategy仍持有未实现的收益,其成本低于当前市场价格。

虽然如果价格进一步下跌或面临潜在的指数剔除风险,策略可能会面临压力,但市场状况的逆转可能会改善资产负债表实力和估值,从而恢复一个支持从 DAT 进行更积极积累的环境。

来源: Strategy & Bitbo Treasuries

这与链上盈利趋势相符。持有短期SOPR(<155天)的持有者已实现亏损约23 % ,这一水平在历史上反映了对价格最敏感的群体所面临的投降压力。长期持有者平均仍保持盈利,但SOPR的分配略有回升,表明存在选择性获利回吐。如果STH SOPR回升至1.0以上,同时长期持有者的分配放缓,则表明市场正在恢复稳定。

加密货币去杠杆化:永续期货、DeFi借贷和流动性

10 月 10 日的清算浪潮标志着期货、DeFi 和稳定币支持的杠杆领域多层次去杠杆化周期的开始,其余震仍在加密货币市场持续发酵。

永恒清洗

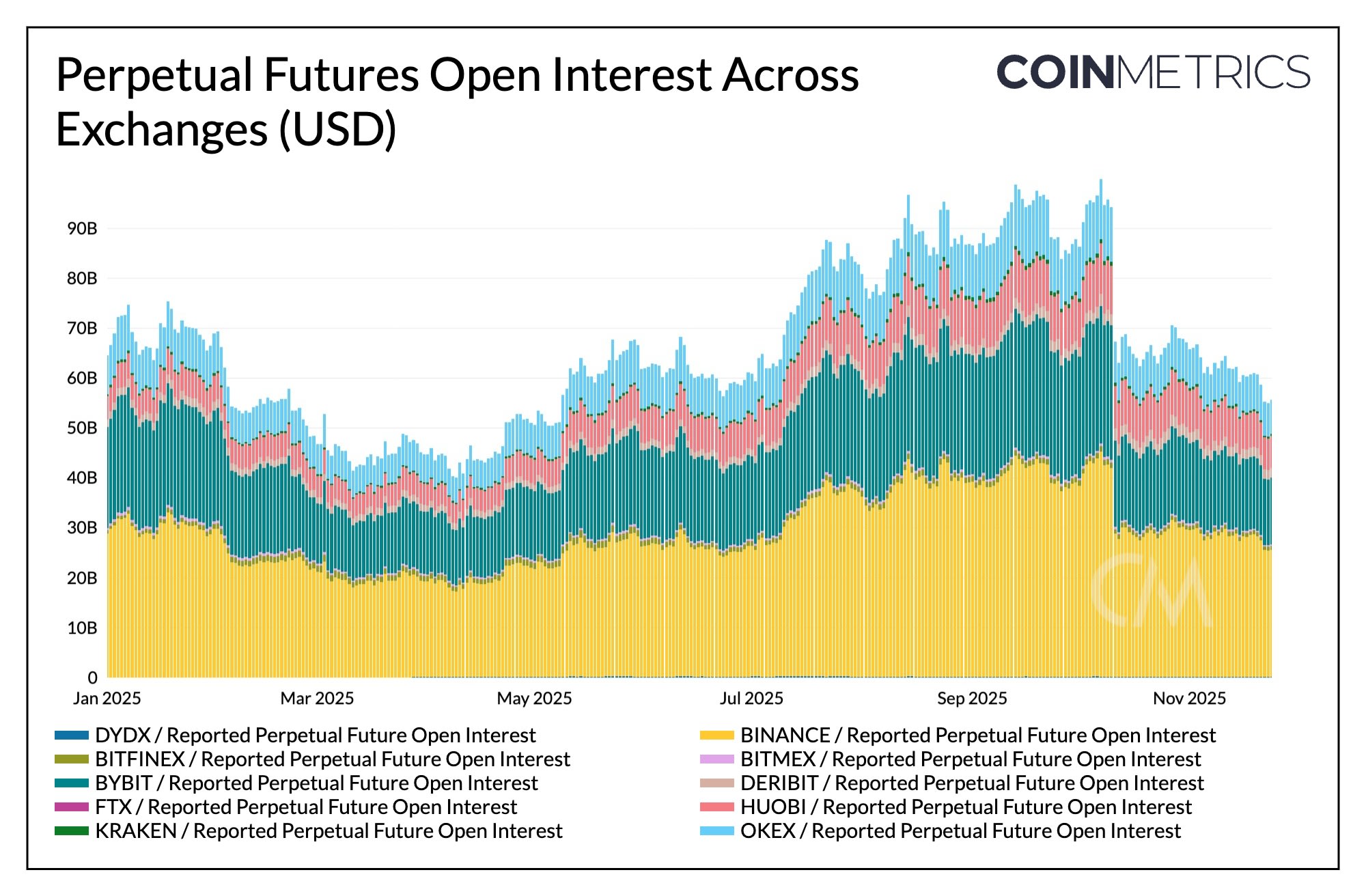

短短几个小时内,永续合约遭遇了史上最大规模的强制平仓,抹去了数月积累的未平仓合约量的30%以上。山寨币和散户交易较多的交易所(如Hyperliquid、币安和Bybit)的未平仓合约量降幅最大,这与事件发生前杠杆率飙升的地区相吻合。如下所示,未平仓合约量仍远低于崩盘前超过900亿美元的高位,并在崩盘后略有下降。这表明,随着市场企稳和重新调整,系统中的杠杆率正在回落。

在此期间,资金费率也有所走软,反映出多头风险偏好的调整。BTC资金费率近期徘徊在中性或略微负值附近,这与市场尚未完全重建方向性信念的情况相符。

DeFi 去杠杆化

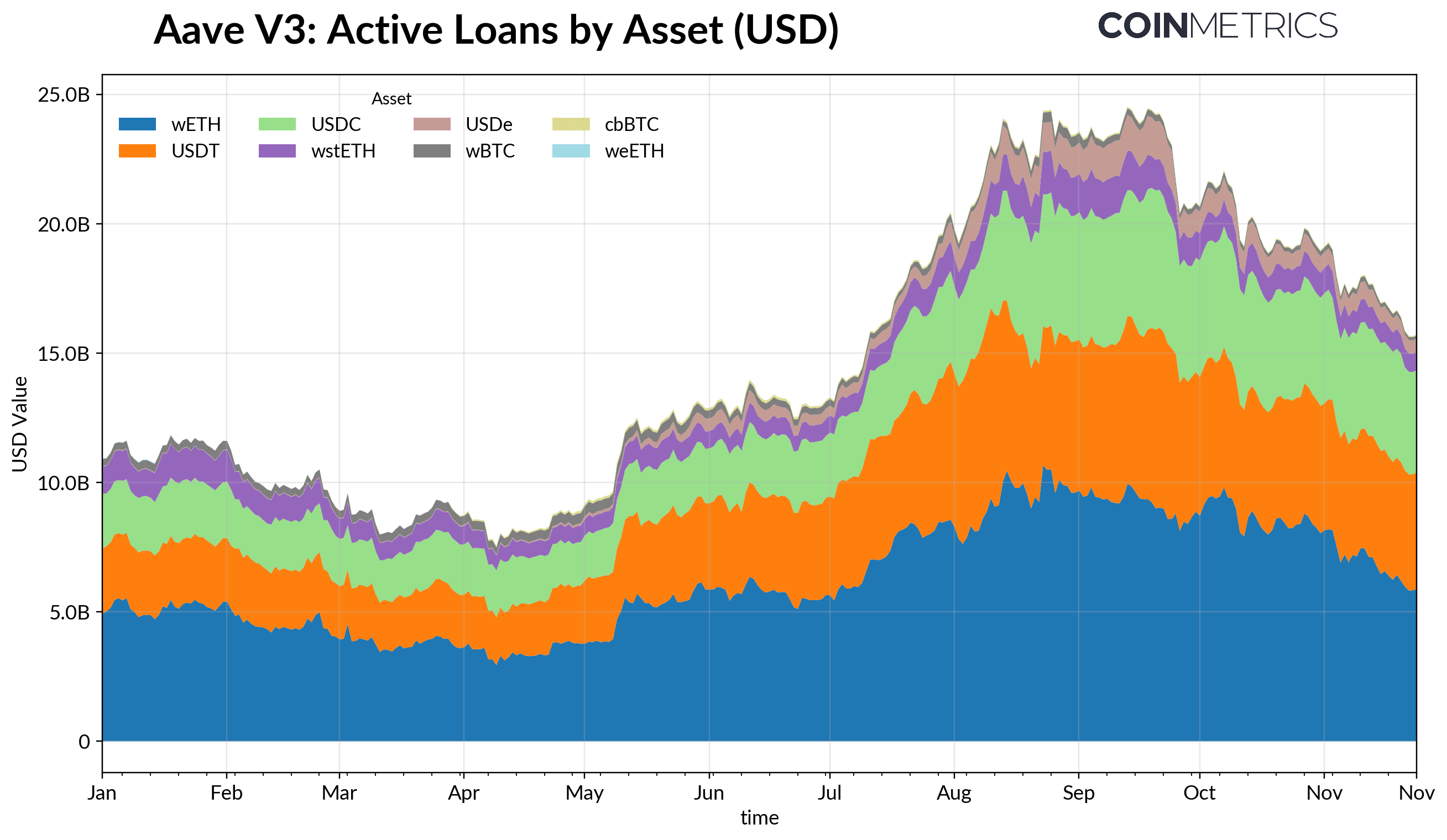

DeFi信贷市场也经历了一个逐步去杠杆化的阶段。自9月下旬达到峰值以来, Aave V3平台上的活跃贷款数量呈下降趋势,原因是借款人在风险偏好降低和抵押品重新定价的背景下降低了杠杆率并偿还了债务。以稳定币计价的借款降幅最为显著,Ethena USDe的去挂钩加剧了这一趋势,导致USDe借款量下降了65%,并引发了更广泛的合成美元杠杆的平仓。

基于 ETH 的借贷也出现萎缩,WETH 和流动性质押代币 (LST) 贷款下降了约 35-40%,这表明循环减少,并且收益抵押策略正在缩减。

浅层现货流动性

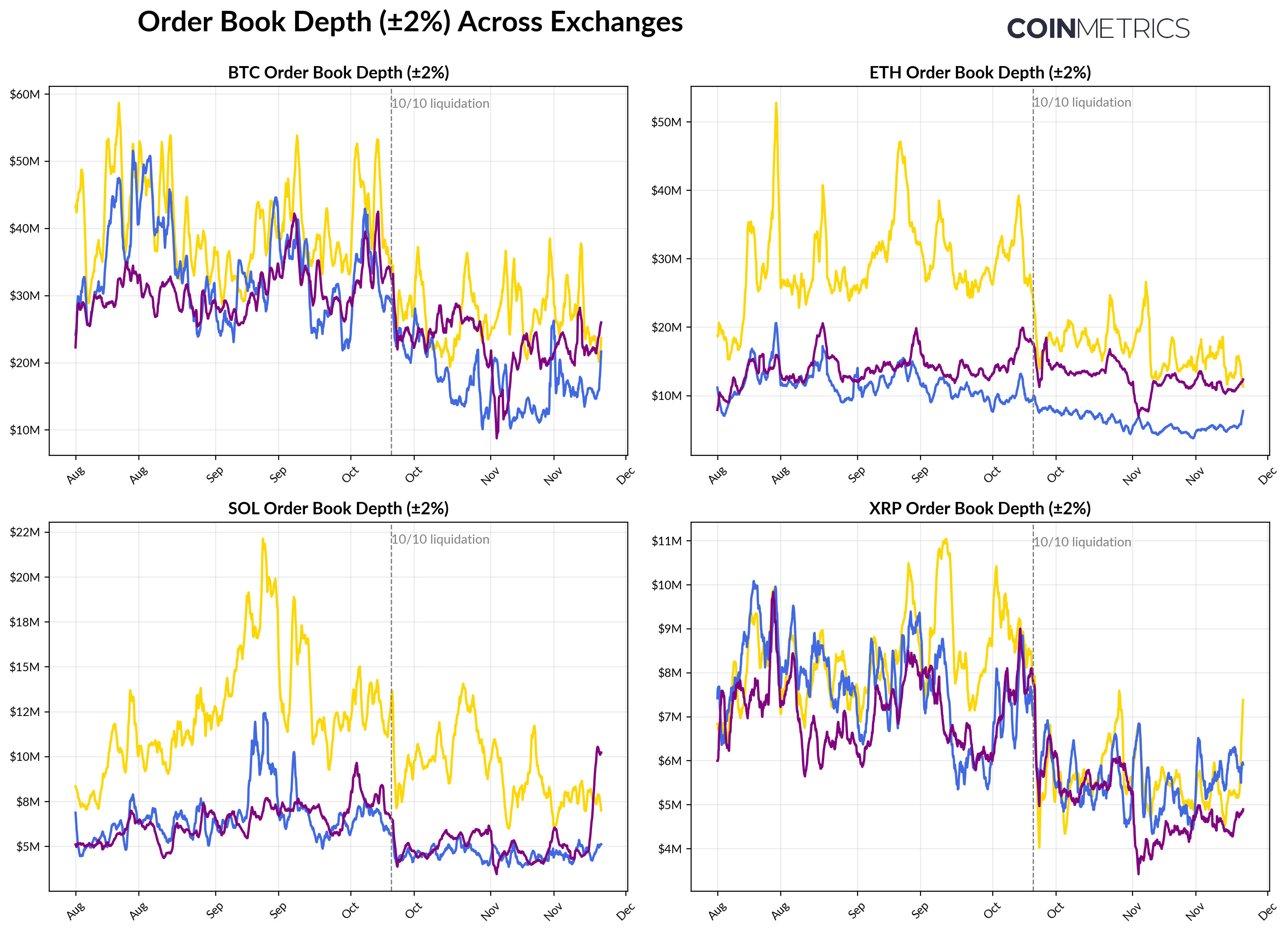

10月10日清算潮过后,现货市场流动性依然疲软。在各大交易所, BTC、 ETH和SOL的成交量深度(±2%)仍比10月初的水平低30-40%,表明流动性尚未随价格回升。由于待售买卖数量减少,市场依然脆弱,小幅交易活动即可对价格造成不成比例的影响,加剧市场波动,并放大强制抛售的影响。

山寨币的流动性状况更为疲弱。除主流币种外,其他币种的订单簿深度下降幅度更大、持续时间更长,反映出市场持续的避险情绪以及主流币种和山寨币做市活动的减少。现货流动性的全面改善有助于减轻价格冲击并稳定市场,但就目前而言,订单簿深度仍然是系统持续承压的最明显标志之一。

结论

数字资产市场正经历一场广泛的调整,其主要受ETF和DAT需求疲软、期货和DeFi杠杆率重置以及现货流动性依然不足等因素的影响。这些因素对价格造成了压力,但也使整个系统更加健康,杠杆率更低,仓位更加中性,并越来越受到基本面的支撑。

与此同时,宏观经济环境依然构成不利因素:人工智能股票疲软、降息预期变化以及普遍存在的避险情绪抑制了市场需求。主要需求渠道的持续复苏,例如ETF资金流入、DAT积累、稳定币供应增长以及现货流动性的反弹,将为市场企稳和最终逆转奠定基础。在此之前,市场仍将受到宏观避险环境与加密货币内部市场结构之间张力的影响。

币种指标更新

关注 Coin Metrics 的《市场状况》新闻简报,该简报通过简洁的评论、丰富的视觉效果和及时的数据,对本周的加密货币市场走势进行解读。

如有任何反馈或要求,请随时在此处告知我们。

订阅及往期内容

Coin Metrics 的网络状况报告,是根据我们自己的网络(链上)和市场数据,对加密货币市场进行的每周公正分析。

如果您想在邮箱中收到《网络状况报告》,请在此处订阅。您可以在此处查看往期《网络状况报告》。