随著流动性收紧和链上指标发生变化,比特币可能即将迎来决定性的12月。 BitMine董事长Tom Lee表示,自10月10日清算冲击以来,市场一直“步履蹒跚”,但他认为目前的情况支持年底前出现重大波动。

近期链上趋势和交易所抵押品数据表明,类似的压力正在暗中积聚。

流动性损害依然是市场的主要特征。

李告诉CNBC,10月的事件严重损害了做市商的资产负债表。

他将这些公司描述为加密货币领域的“中央银行”,它们掌控著交易深度、价差和库存。当它们的资产负债表萎缩时,流动性就会持续紧张数周。

这与10月初以来的市场表现相符。 比特币价格已从12.6万美元的峰值下跌了近30% 。

与此同时, 11 月份的价格和 ETF 资金流动都创下了多年来最糟糕的月度表现之一。

在清算浪潮抹去了约 190 亿美元的杠杆头寸后,做市商撤回了风险资本。

主要交易所的订单簿深度大幅下降,形成空档期,加剧了下跌行情。在这种情况下,比特币和以太币对宏观经济压力的反应往往比股票更早。

尽管遭受了这些损失,但李预计 12 月将出现强劲反弹,理由是联准会可能会转向鸽派立场。

「比特币每年最好的行情往往出现在10天,我认为其中一些行情在年底前还会再次出现,」汤姆李说。

链上指标显示卖家正在失去控制权

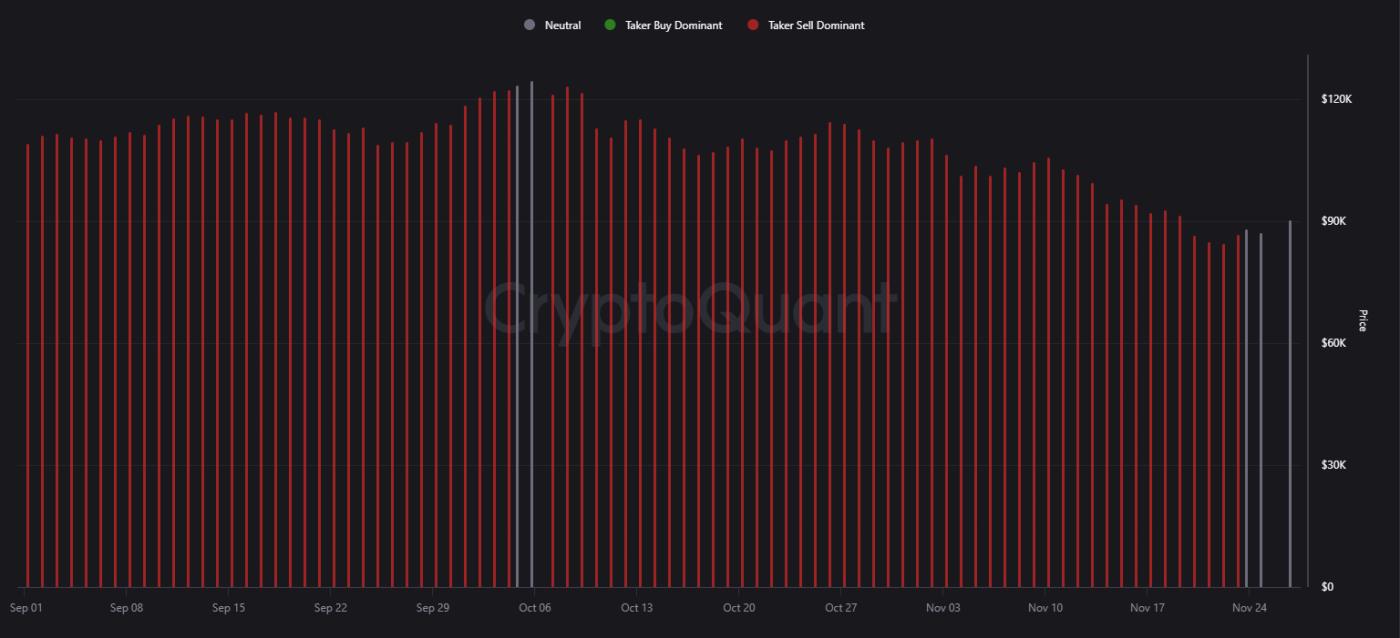

比特币90天现货交易量反倾销指标(CVD)已从持续的卖盘主导转为中性。该指标追踪现货交易所的激进市价单。

比特币现货交易量 CVD(90 天累积交易量变动)。数据来源: CryptoQuant

比特币现货交易量 CVD(90 天累积交易量变动)。数据来源: CryptoQuant从 9 月初到 11 月中旬,红色长条图占据主导地位,显示买方持续施加卖出压力。

近期价格转为中性标志著先前趋势的打破,显示激进抛售阶段已经结束。

然而,市场并未显示买方占据绝对主导地位。相反,市场已进入熊市周期末期典型的平衡阶段。

价格仍远低于 10 月的水平,但持续的卖盘压力缺失表明市场稳定性有所改善。

这一转变与期货市场更广泛的杠杆重置相一致,期货市场的融资利率已接近零。

借贷趋势显示借款方实力雄厚,但杠杆作用脆弱。

CryptoQuant 的数据显示, Nexo用户更倾向于以比特币作为抵押进行借贷,而不是出售比特币。BTC占该平台所有抵押品的 53% 至 57%。尽管市场出现回调,但这一比例已维持数月之久。

这种行为减轻了短期抛售压力,也证实了长期持有者仍然将比特币视为其主要流动性来源。

但这又增加了一层脆弱性。如果比特币价格进一步下跌,抵押部位将面临清算风险。

由于订单量稀少,任何强制抛售都可能导致市场出现过大的波动。这种动态反映的是熊市末期的脆弱性,而非牛市初期的强劲势头。

市场陷入疲软与流动性不足的困境

目前的市场结构反映的是一种过渡,而非彻底的逆转。 ETF资金流出、流动性受损以及宏观经济的不确定性持续对价格构成压力。

然而,链上抛售已经降温,结构性持仓者继续捍卫其地位。

结果就是,小的催化剂可以引发大的变革。

联准会鸽派立场转变可能会刺激疲软的订单簿,加速经济反弹。另一次宏观冲击可能引发新一轮去杠杆化。

李的观点与这种局面相符。市场已经止跌回升,但依然脆弱。比特币历来都有在短时间内出现两位数波动的历史,尤其是在大规模清算之后。

随著 12 月临近,流动性状况和链上数据都表明,下一波大行情即将到来。

走势将取决于宏观讯号和ETF资金流动,而不仅仅是市场情绪。