数字资产正经历着周期中最具结构性意义的阶段之一。比特币经历了三年的扩张,其驱动力并非投机过度,而是充足的现货流动性、历史性的资本流入以及受监管的ETF需求。市场重心已经转移:资金流动趋于集中,交易场所日趋成熟,衍生品基础设施也以越来越强的韧性吸收着更大的冲击。

基于 Glassnode 的数据和Fasanara的交易视角,我们最新的研究报告描绘了市场结构到 2025 年的演变历程。我们分析了现货、ETF 和期货的流动性重组;杠杆周期规模的变化;以及稳定币、代币化和场外结算如何重塑资本流动。这些发展共同勾勒出一个与以往周期截然不同且仍在不断演进的市场架构。

主要亮点

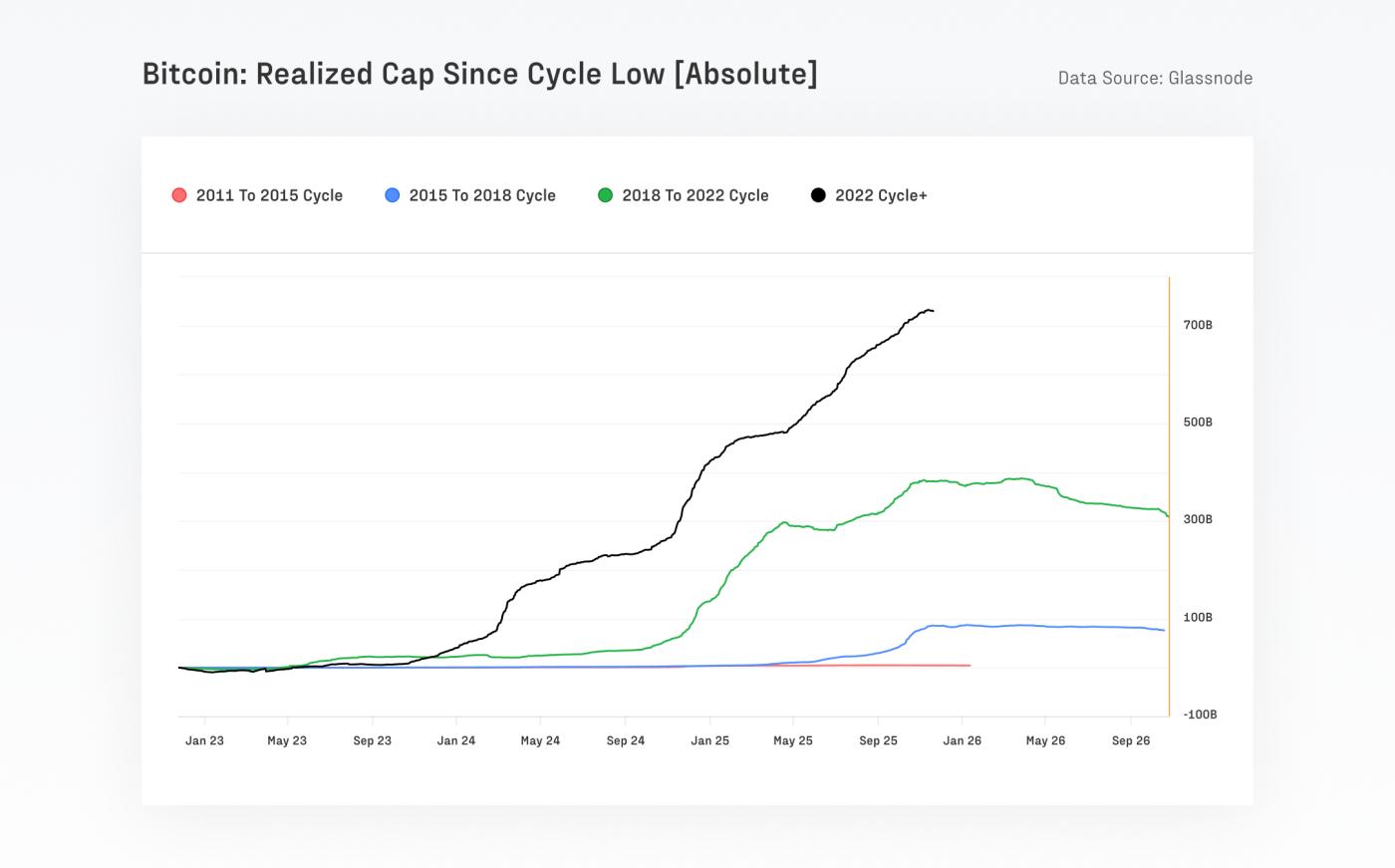

- 比特币已吸引了超过 7320 亿美元的新资本——超过了以往所有周期的总和,使其已实现市值达到约 1.1 万亿美元,价格上涨了690% 。

- 比特币的长期波动性几乎减半,从 84% 降至 43%,反映出市场深度和机构参与度的提高。

- 过去90天,比特币结算金额约为6.9万亿美元,与Visa和万事达卡的季度交易量持平或更高。由于交易场所转向ETF和经纪商,部分交易活动转移到链下,但比特币和稳定币仍然主导着链上结算。

- ETF交易量已从不足10亿美元的基线水平增加到每天超过50亿美元,峰值超过每天90亿美元(例如,10月10日去杠杆化之后)。

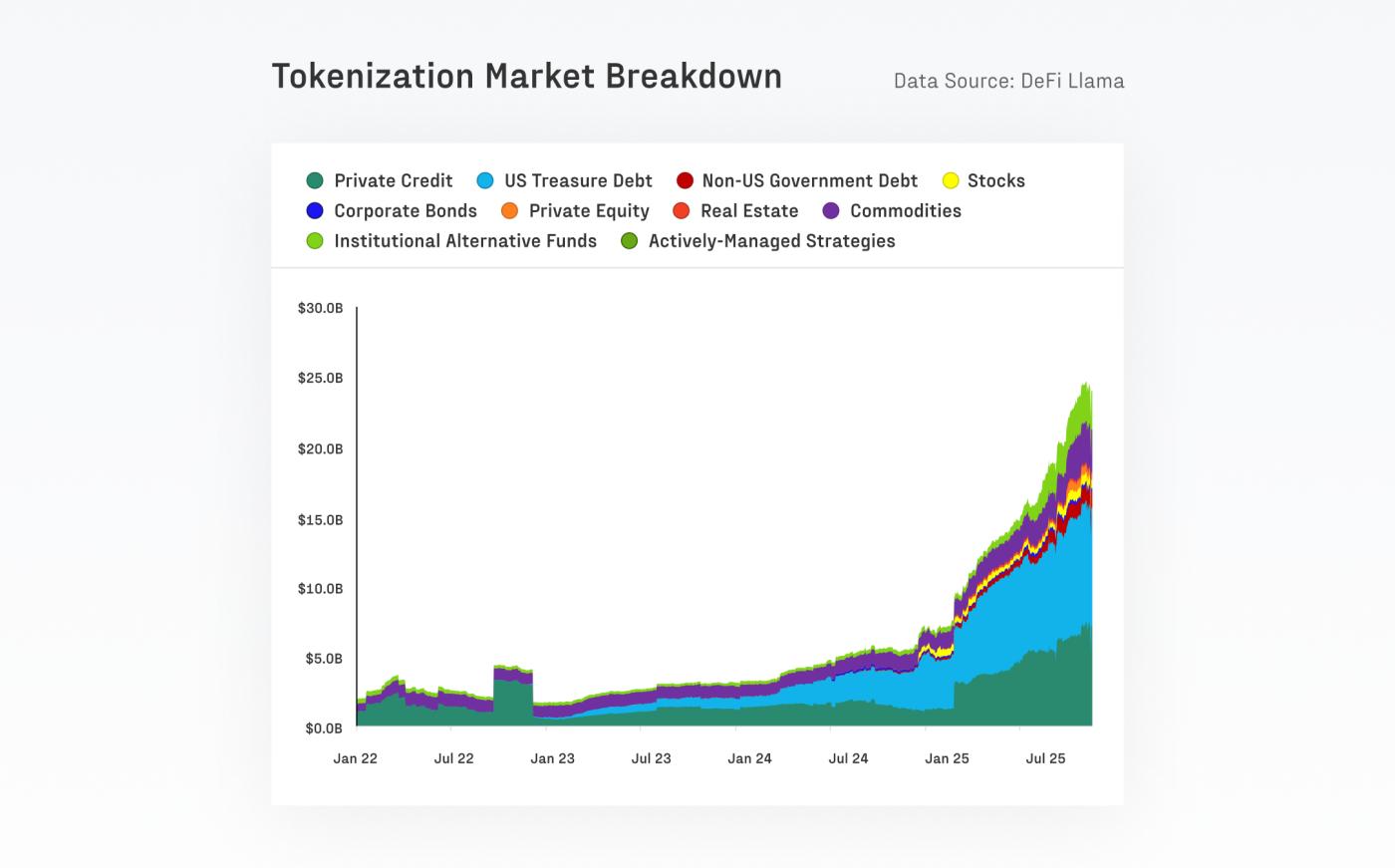

- 代币化现实世界资产(RWA)的价值在一年内从70亿美元增长到240亿美元。其关键优势在于与传统加密资产的相关性较低,从而提高了去中心化金融(DeFi)的稳定性和资本效率。

- 去中心化永续合约领域经历了爆炸式但持续的增长: DEX 永续合约份额从约 10% 增加到约 16-20% ,而每月永续合约交易量超过1 万亿美元。

- 风险投资活动与竞争币周期密切相关,主要集中在交易所、核心基础设施和扩容解决方案等成熟、备受瞩目的领域。

本轮周期由比特币主导,现货价格驱动,并以机构投资者为锚点。

比特币的市场份额接近 60%,标志着流动性强的主流加密货币市场重新崛起,而其他加密货币则持续下滑。自 2022 年 11 月以来,比特币的市场份额从 38.7% 增长至 58.3%,而以太坊的市场份额则下降至 12.1%,延续了自 2022 年合并以来其相对于比特币的多年表现不佳的趋势。

从周期低点到峰值,比特币吸引了 7320 亿美元的新资金——超过了以往所有周期的总和。以太坊和更广泛的竞争币板块也大幅上涨,涨幅一度超过 350%,但与以往周期相比,它们的表现并未超越比特币。

流动性增强,长期波动性降低,但杠杆冲击依然存在。

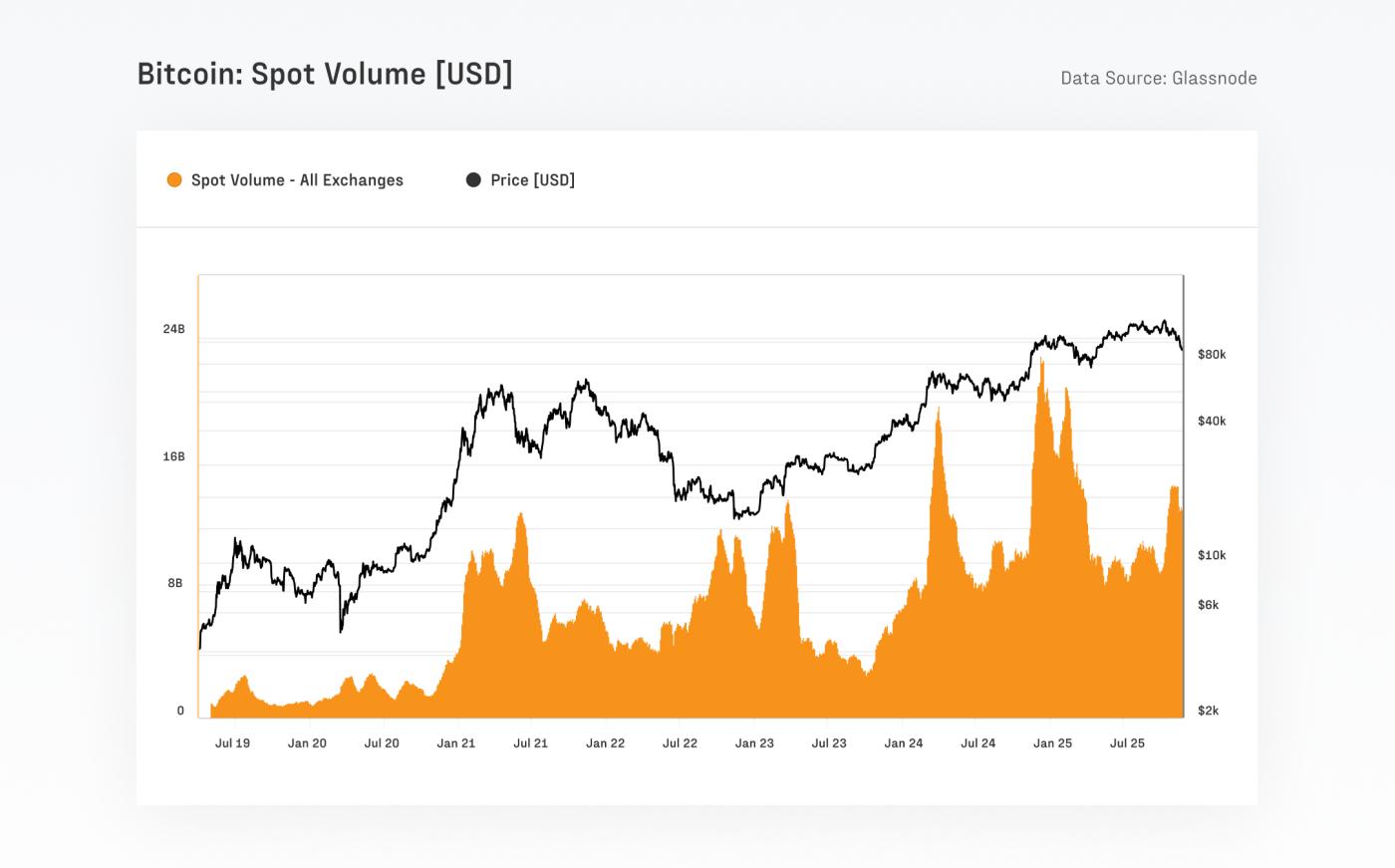

比特币市场结构已显著增强,现货交易量从上一周期的40亿至130亿美元/天增至目前的80亿至220亿美元/天。长期波动率持续下降,一年期实际波动率从84.4%降至43.0%。与此同时,期货交易活跃度扩大至创纪录的679亿美元未平仓合约,其中芝加哥商品交易所(CME)的未平仓合约约占总未平仓合约的30%,机构投资者占据主导地位。

交易活动逐渐转移到链下,但比特币和稳定币仍然主导着链上结算。

美国现货ETF获批后,比特币的活跃交易实体数量从每天约24万个下降到17万个,这反映出交易活动转向了经纪商和ETF交易场所,而非网络使用量骤减。尽管如此,过去90天内比特币的总市值仍稳定在6.9万亿美元左右,与Visa和Mastercard等支付网络的季度交易量持平甚至更高。若使用Glassnode的实体调整启发式算法对内部波动进行调整,其经济结算额仍约为每季度0.87万亿美元,或每日78亿美元。

与此同时,稳定币继续为整个数字资产生态系统的流动性提供支撑。前五大稳定币的总供应量已达到创纪录的 2630 亿美元。USDT 和USDT的日均交易量合计约为 2250 亿美元,其中USDC 的交易速度明显更快,这与机构投资者和 DeFi 用户更倾向于使用 USDC 的趋势相符。

代币化资产正在拓展市场的金融轨道

过去一年,代币化现实世界资产规模呈爆炸式增长,市值从70亿美元飙升至240亿美元。以太坊仍然是此类活动的主要结算平台,目前承载着约115亿美元的代币化资产。其中规模最大的单一产品是贝莱德的Buidl,市值已达23亿美元,较年初至今增长超过四倍。

随着资金流入,代币化基金已成为增长最快的类别之一,为资产管理公司开辟了新的分销渠道。这反映出链上资产种类日益丰富,以及机构投资者越来越多地采用代币化作为分销和流动性渠道。

为什么要阅读完整报告?

如需从机构视角对当今市场进行系统分析,您可以下载这份35页的完整报告。报告结合了周期层面的背景信息和微观结构细节,涵盖价差、抵押品和清算,并分析了稳定币、代币化资产、国债和场外结算。