执行摘要

- 比特币价格稳定在真实市场平均值之上,但整体结构现在类似于 2022 年第一季度,超过 25% 的供应量处于下跌状态。

- 资本动能依然积极,支撑著市场整合,但远低于 2025 年中期的高峰。

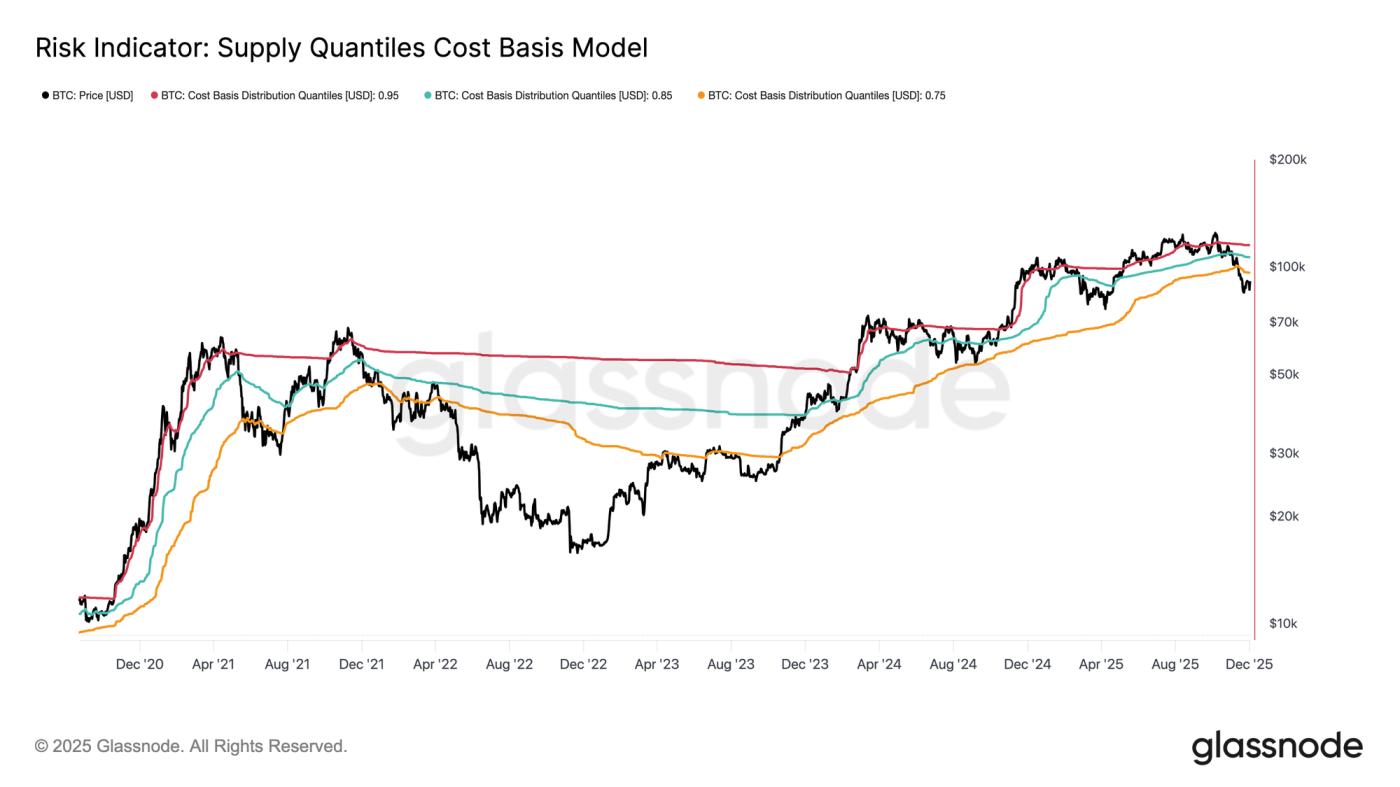

- 0.75–0.85 分位数区间(96.1K–106K 美元)是恢复结构的关键区域;失败会增加下行风险。

- ETF资金流动转为负值,现货CVD展期,显示需求疲软。

- 期货未平仓合约下降,资金重置为中性,反映出避险情绪。

- 选择权市场出现隐含波动率压缩、偏斜度减弱,资金流动从卖权转向谨慎的买权卖出。

- 选择权价格似乎被低估了,实际波动率超过了隐含波动率,给做空伽玛交易者带来了压力。

- 整体而言,市场仍然脆弱,除非宏观冲击打破平衡,否则市场将依赖维持关键成本基础区域。

链上洞察

触底还是崩盘?

过去两周,比特币价格下跌至一个关键估值锚点附近,并在此附近获得支撑。该锚点被称为「真实市场平均值」(True Market Mean),指的是除矿工币之外所有非休眠币的成本基础。这一水准通常标志著轻度熊市和深度熊市的分界线。尽管近期价格已稳定在该Threshold上方,但整体市场结构越来越像2022年第一季的走势。

使用供应分位数成本基础模型(该模型追踪顶级买家持有的供应集群的成本基础),这种相似性就更加明显了。自11月中旬以来,现货价格已跌破0.75分位数,目前交易价格接近9.61万美元,导致超过25%的供应处于亏损状态。

这在买方抛售的风险和卖方耗尽形成底部的可能性之间造成了一种脆弱的平衡。尽管如此,在市场重新站稳0.85分位数(约10.62万美元)作为支撑之前,目前的结构仍然对宏观冲击高度敏感。

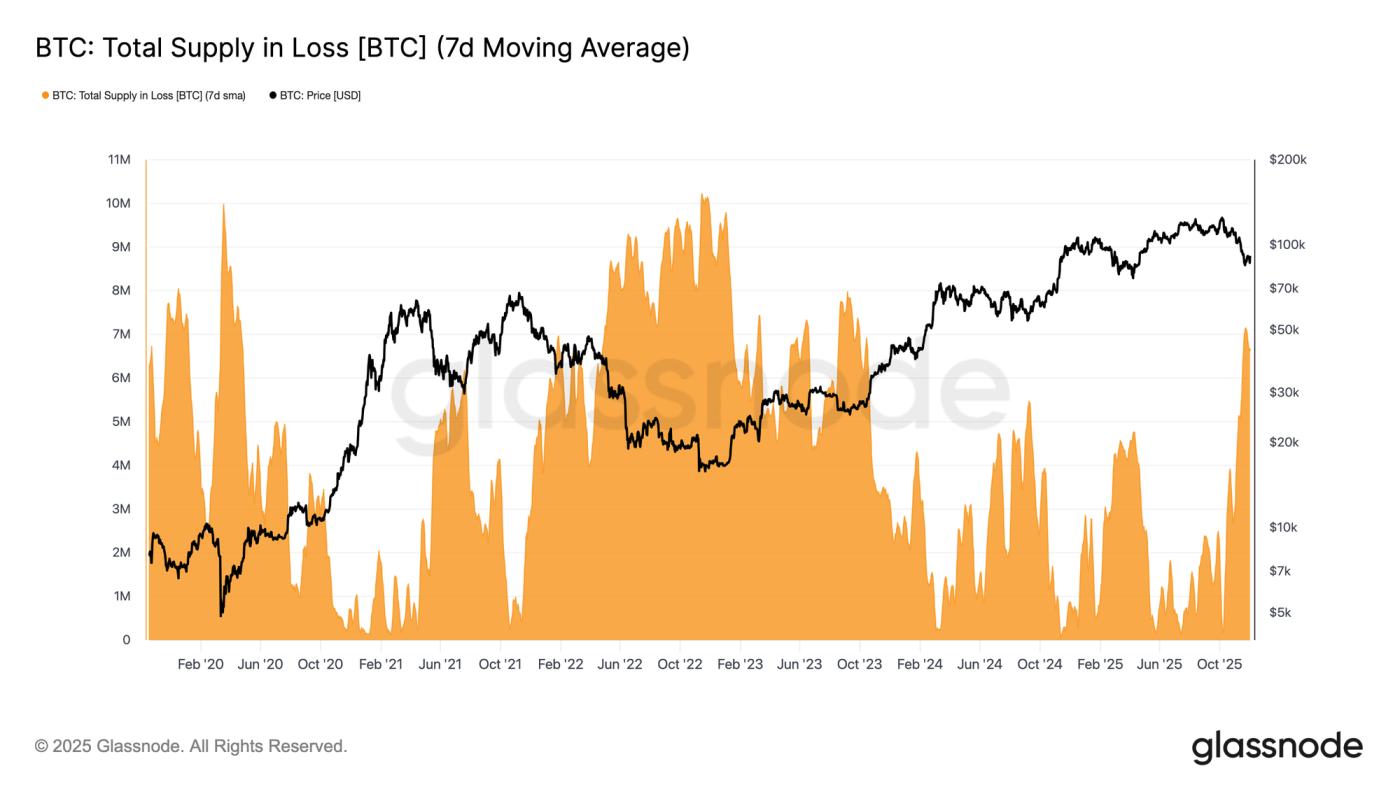

疼痛占据主导

基于这种结构性观点,我们可以聚焦于顶级买家的供应量,透过「亏损总供应量」来衡量亏损的主导地位,进而评估未实现的损失。该指标的7日均线上周攀升至710万枚BTC,创下2023年9月以来的最高水平,这表明两年多的牛市价格扩张目前正处于两个浅底部形成阶段。

目前比特币供应损失规模在 500 万至 700BTC之间,与 2022 年初的横盘整理市场惊人地相似,进一步印证了上文所述的相似性。这一对比再次凸显了真实市场平均值作为区分温和熊市阶段和更明确的熊市过渡的关键Threshold。

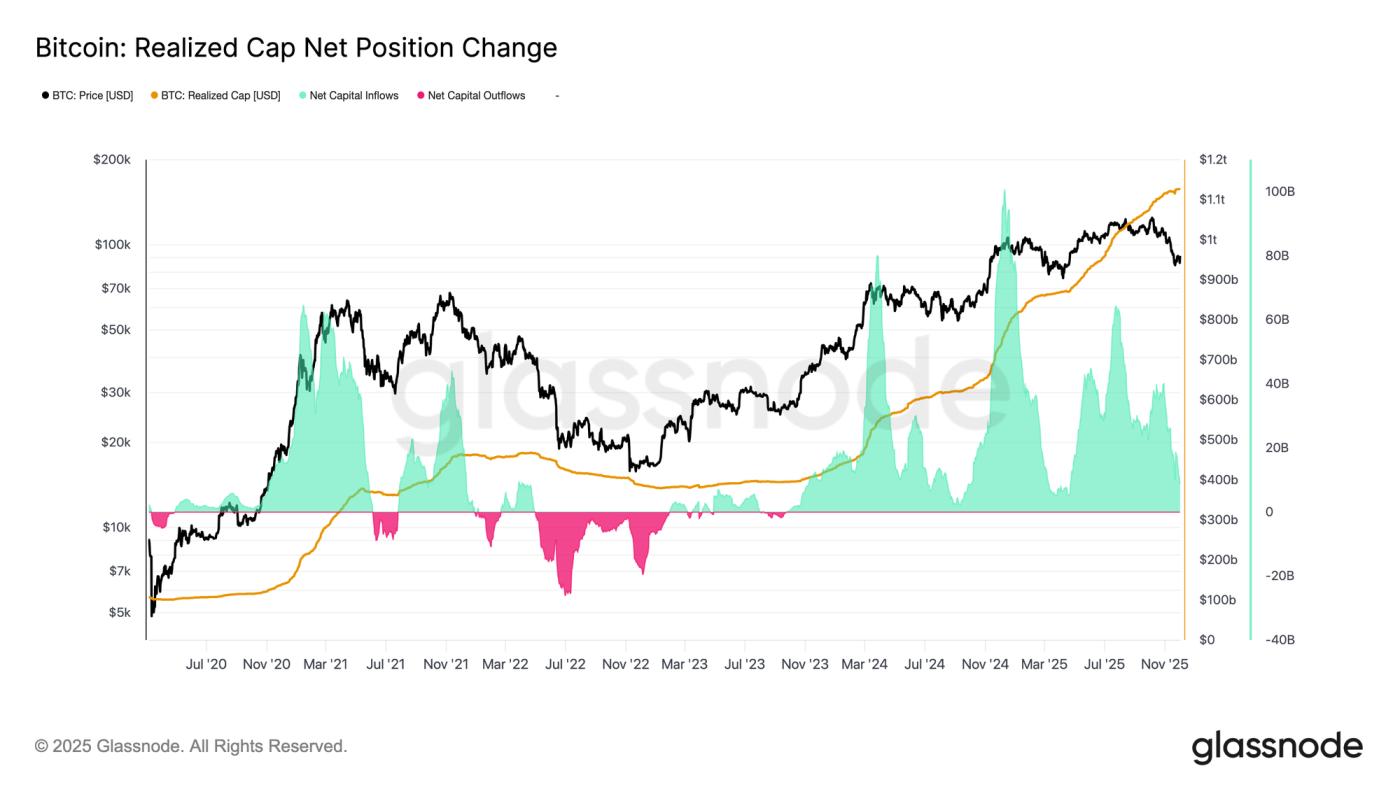

势头依然向好

尽管与 2022 年第一季的情况高度相似,但流入比特币的资金势头依然略微向正,这有助于解释比特币价格在真实市场均值附近获得支撑并随后反弹至 9 万美元以上。这种资金动能可以透过已实现资本净变化来衡量,目前该指标为每月 86.9 亿美元——远低于 2025 年 7 月 643 亿美元的峰值,但仍明显向正。

只要资本动能维持在零以上,真实市场平均值就可以继续作为盘整区域和潜在的底部形成区域,而不是更深层下跌的开始。

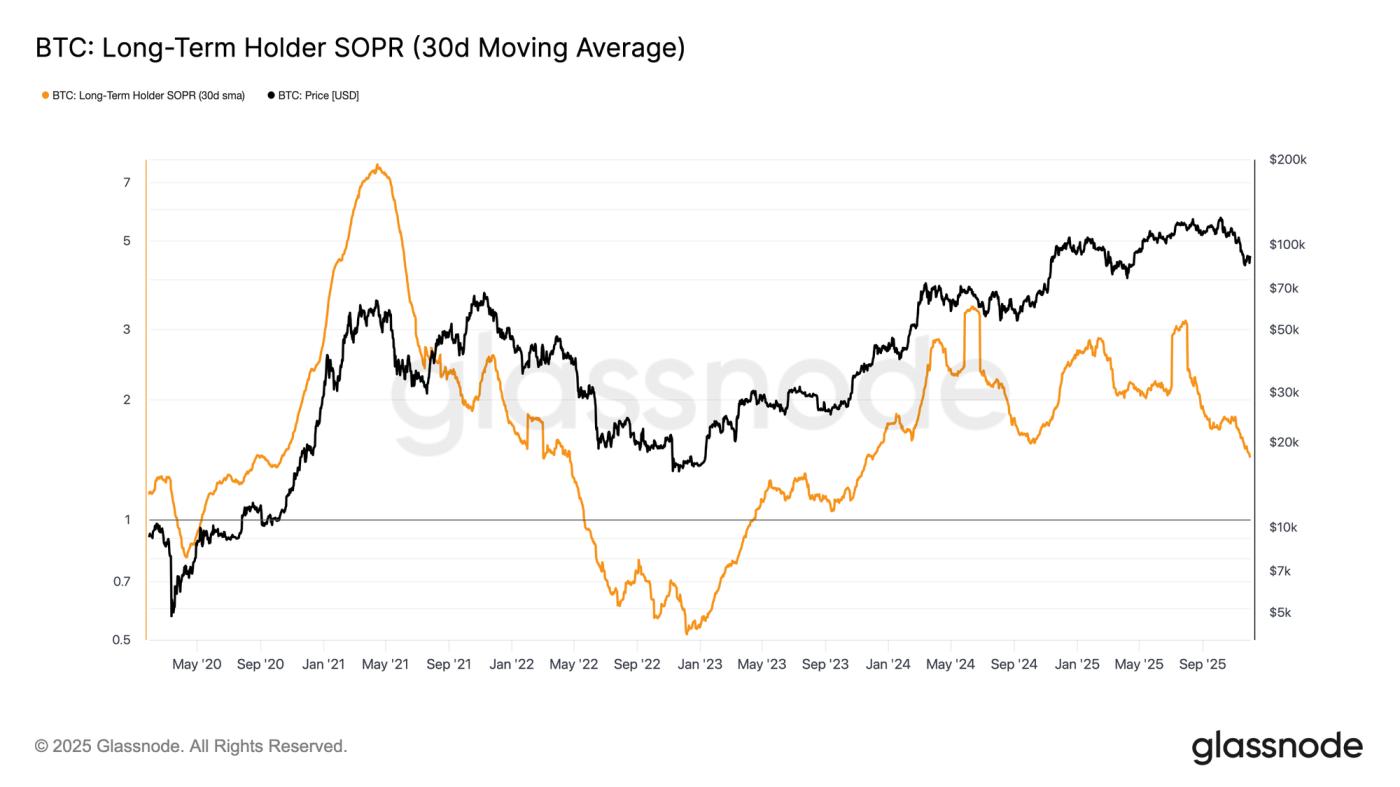

长期利润率逐渐下降

持续的正资本流入意味著新增需求仍能消化长期投资者实现的利润。衡量现货价格与积极支出的长期投资者成本基础之比的长期持有者SOPR(30日简单移动平均线)随价格大幅下降,但仍高于1(目前为1.43)。利润率的这一新趋势再次反映了2022年第一季的结构:长期投资者继续进行利润支出,但利润率正在下降。

尽管需求动能比 2022 年初强劲得多,但流动性持续走低,因此多头必须守住真实市场均值,直到新一波需求进入市场。

链下洞察

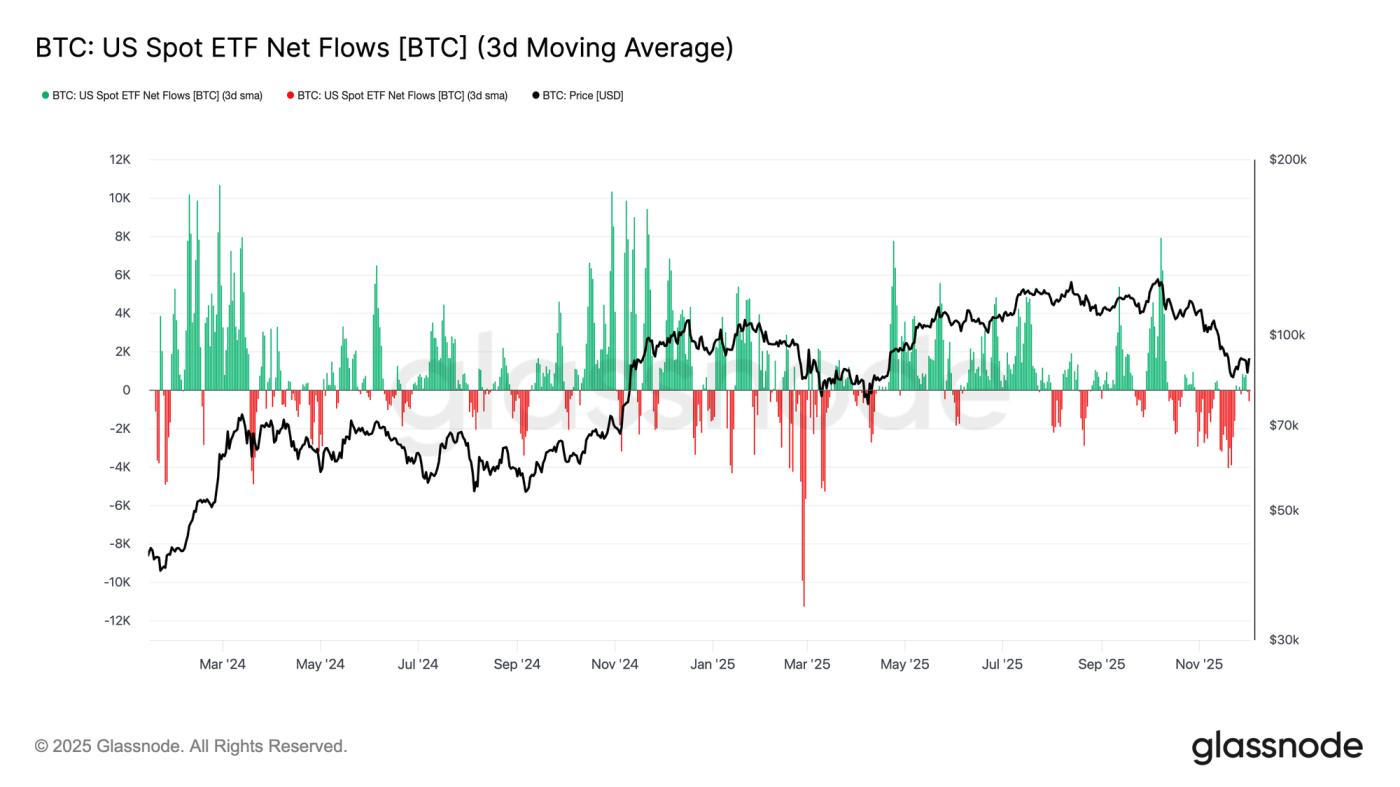

ETF需求疲软

现货市场方面,美国比特币ETF的净流入显著恶化,11月份3日平均值持续跌入负值区间。这标志著年初支撑价格的持续资金流入模式明显逆转,反映出新资金流入比特币的意愿正在降温。资金流出遍及各个发行机构,显示随著市场疲软,机构投资人的态度更加谨慎。

目前现货市场面临需求疲软的局面,这减少了买方的直接支撑,使价格更容易受到外部冲击和宏观经济波动的影响。

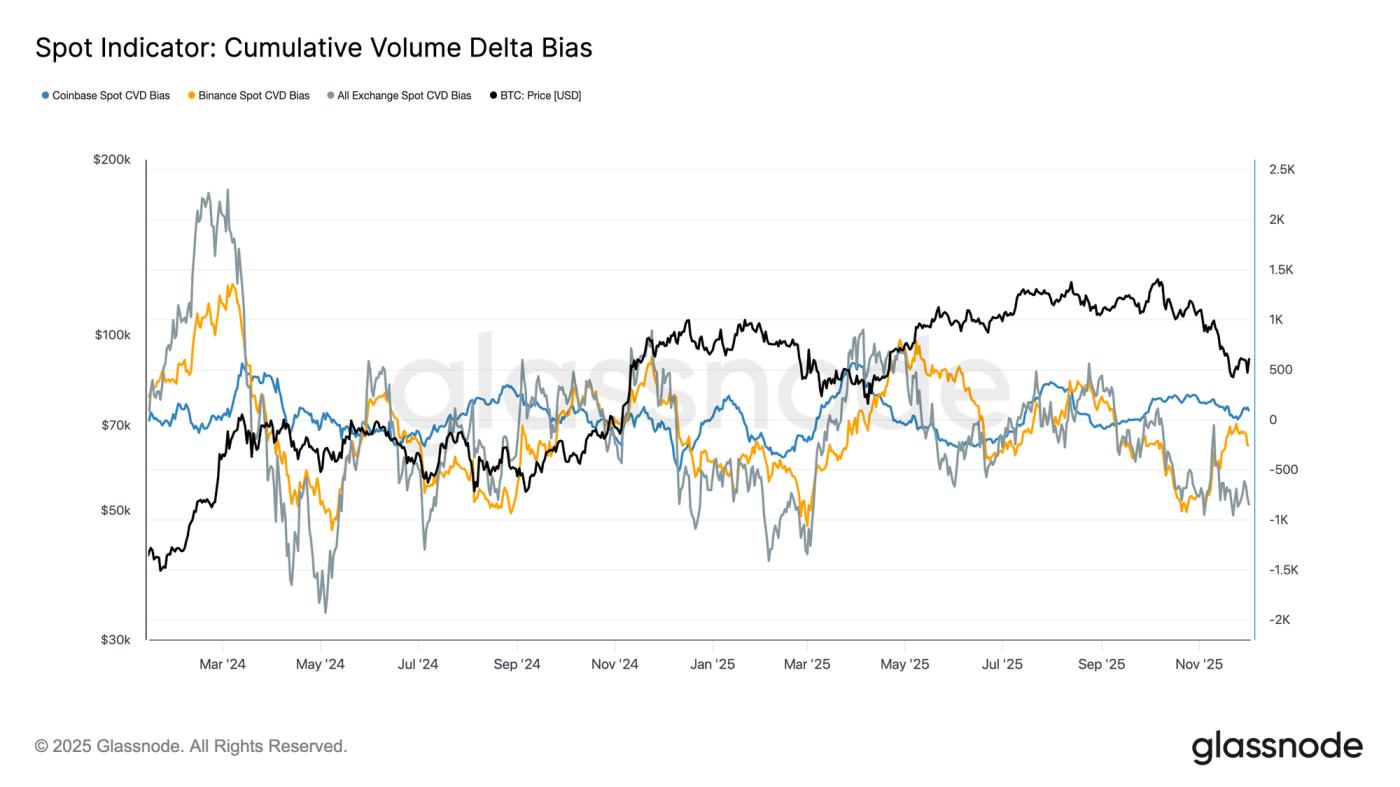

现货报价走弱

受ETF需求疲软的影响,各大交易所的累积成交量差值(CVD)也出现回落,币安和整体交易所的CVD均持续为负值。这表明,由于交易者为了降低风险而非累积部位而跨越价差,卖压正在稳步增加。就连通常被视为美国买盘强弱风向标的Coinbase也已趋于平稳,预示著现货市场信心的全面减弱。

由于 ETF 资金流动和现货 CVD 偏好均转向防御性,市场目前的需求基础较为薄弱,使得价格更容易受到延续性走势和宏观经济驱动的波动的影响。

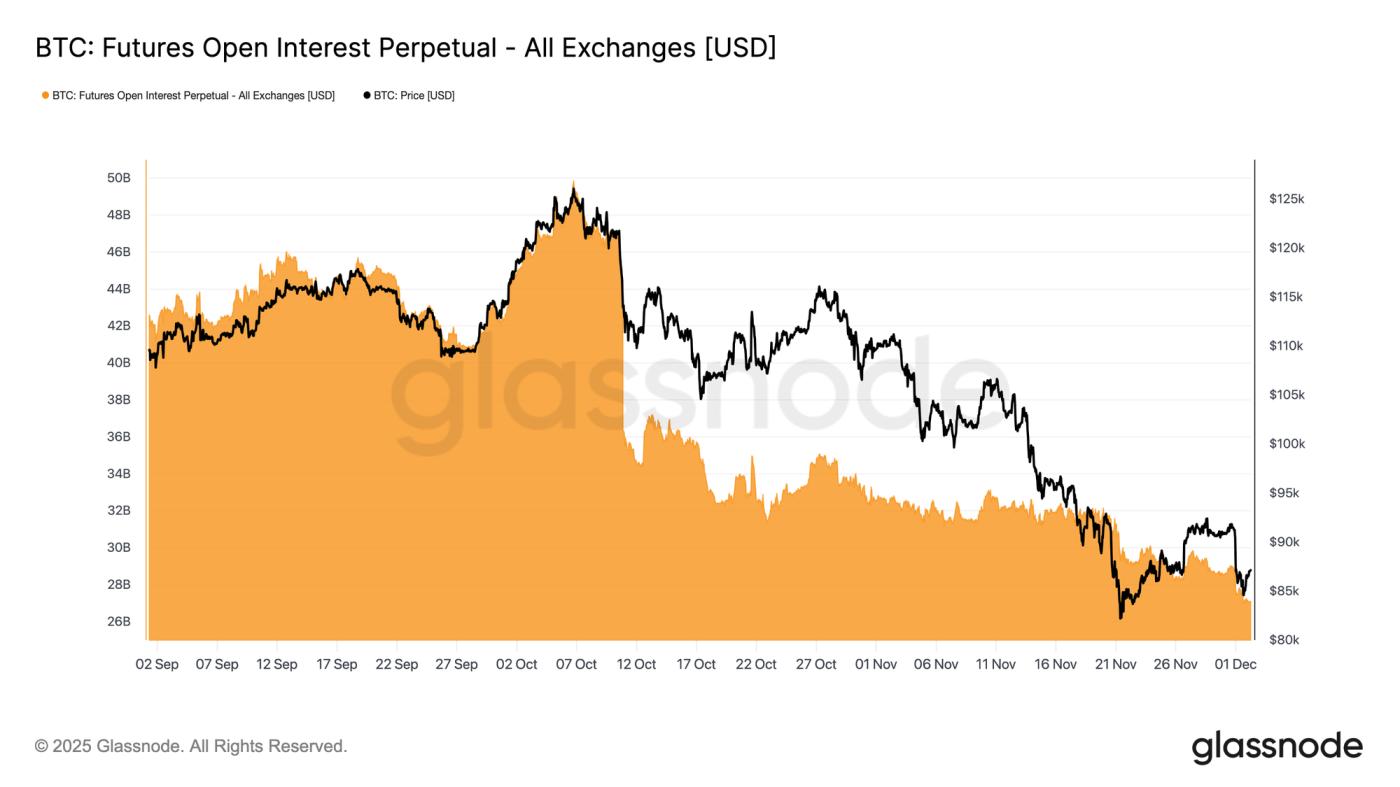

未平仓合约量下滑

这种疲软的需求趋势也蔓延至衍生性商品市场,期货未平仓合约量在11月下旬持续稳定下降。平仓过程有序而持续,抹去了先前上涨行情中累积的大部分投机性部位。由于没有新的杠杆资金流入市场,交易员似乎不愿明确表达方向性判断,而是倾向采取保守的避险策略,眼看著价格缓慢下行。

衍生性商品市场目前的杠杆水平明显较低,显示投机欲望明显不足,并降低了剧烈的、清算驱动的波动的可能性。

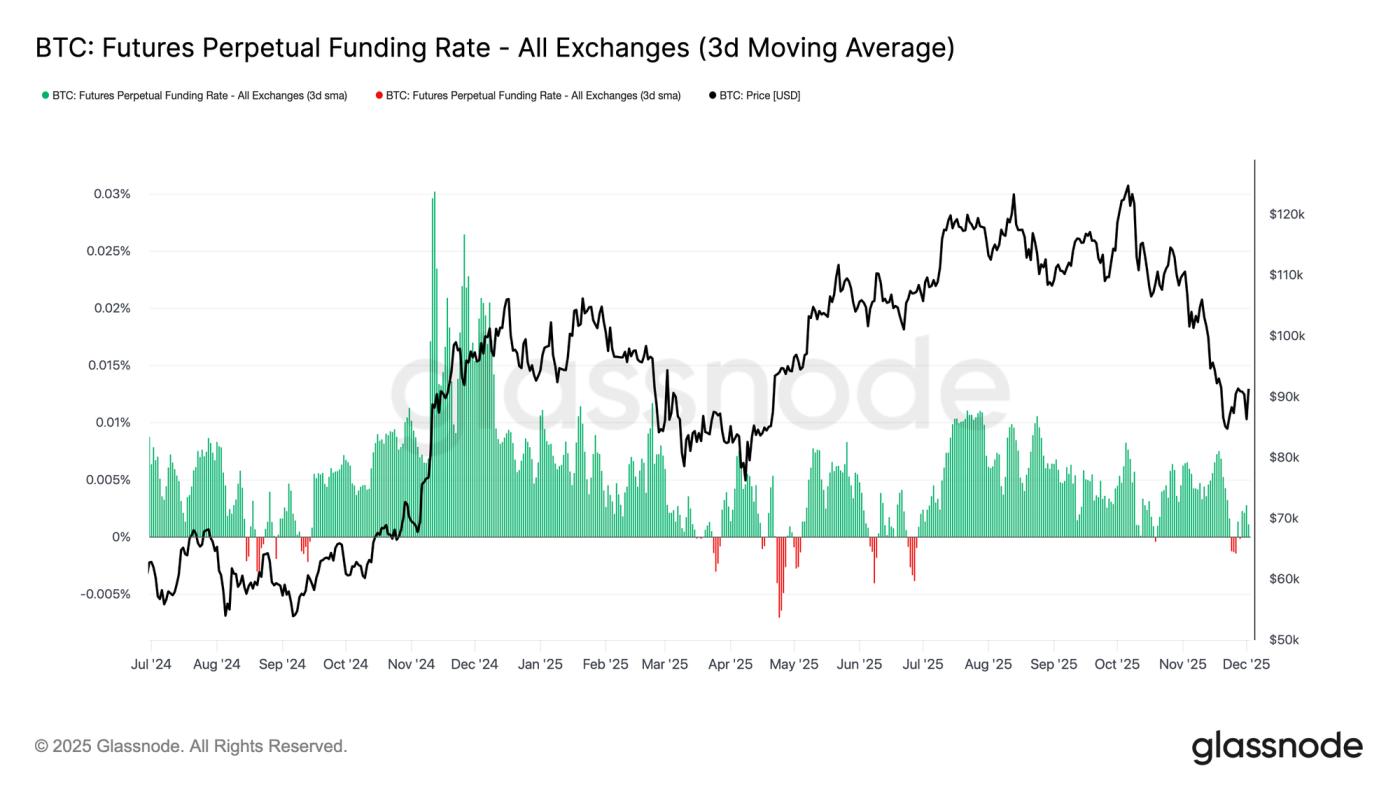

中立资金预示著重置

随著未平仓合约持续萎缩,永续合约融资利率已回落至大致中性区域,11月下旬大部分时间都在零附近波动。这标志著与先前扩张时期较高的正融资利率形成鲜明对比,显示过剩的多头部位已基本平仓。值得注意的是,即使出现轻微的负融资利率,持续时间也较短且幅度较小,这表明尽管价格下跌,交易员并未积极做空。

这种中性至略微负面的融资结构表明衍生性商品市场更加平衡,其中缺乏拥挤的多头敞口降低了下行脆弱性,如果需求开始稳定,可能会为更具建设性的仓位布局奠定基础。

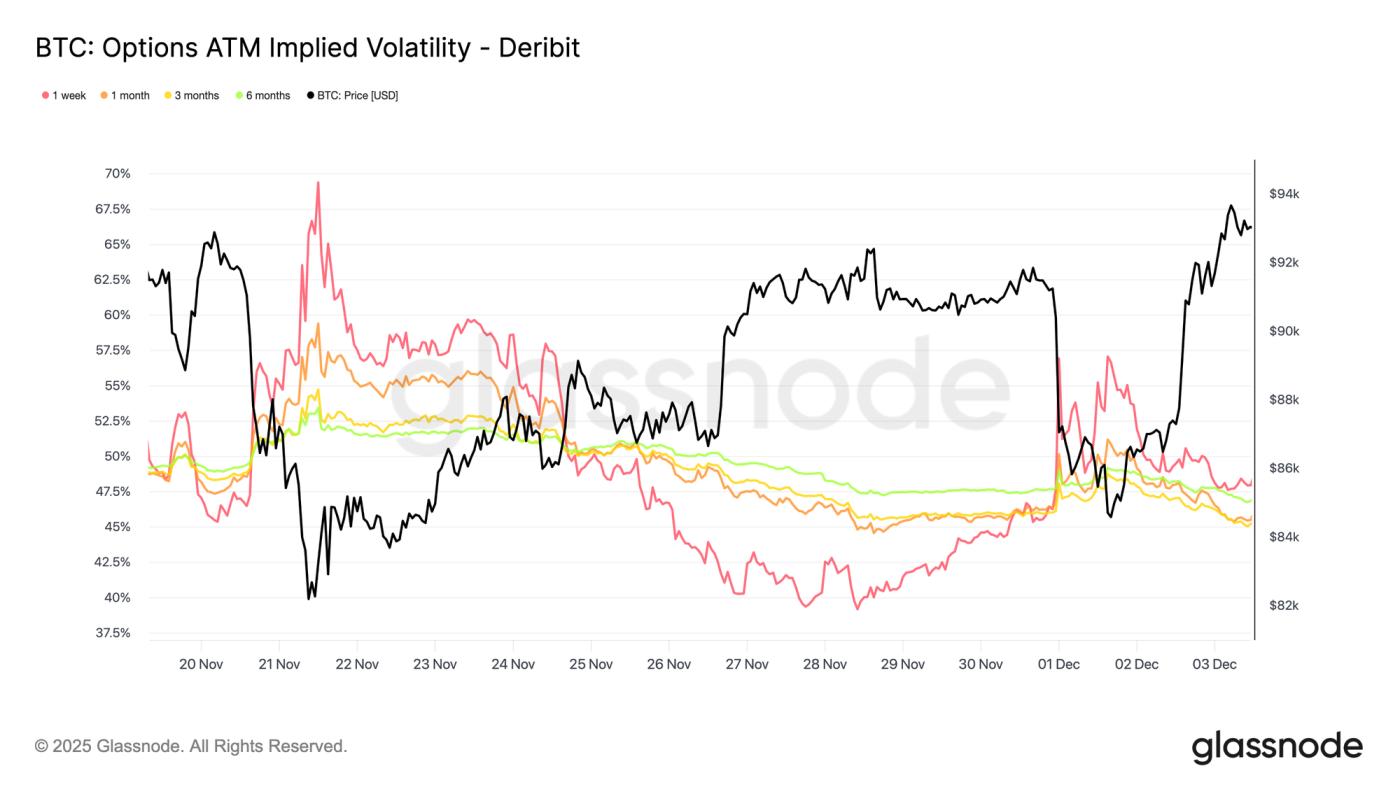

IV 曲线重置

转向选择权市场,隐含波动率清晰地展现了交易者如何为未来的不确定性定价。作为起点,追踪隐含波动率非常有用,因为它反映了市场对未来价格走势的预期。上周隐含波动率走高后,目前已回落。价格难以突破 92,000 美元的阻力位,反弹缺乏后续动力,促使波动率卖方重新入场,导致各期限的隐含波动率均走低。

隐含波动率在整个曲线上均显著下降:

- 短期合约占比从57%下降至48%。

- 中期到期债券占比从52%下降至45%。

- 长期到期债券的比例从49%降至47%。

这种持续的下跌表明交易员认为市场大幅下挫的可能性降低,并预期短期内市场环境将趋于平静。这项调整也预示著市场立场将转向更为中性,摆脱了上周的高度谨慎。

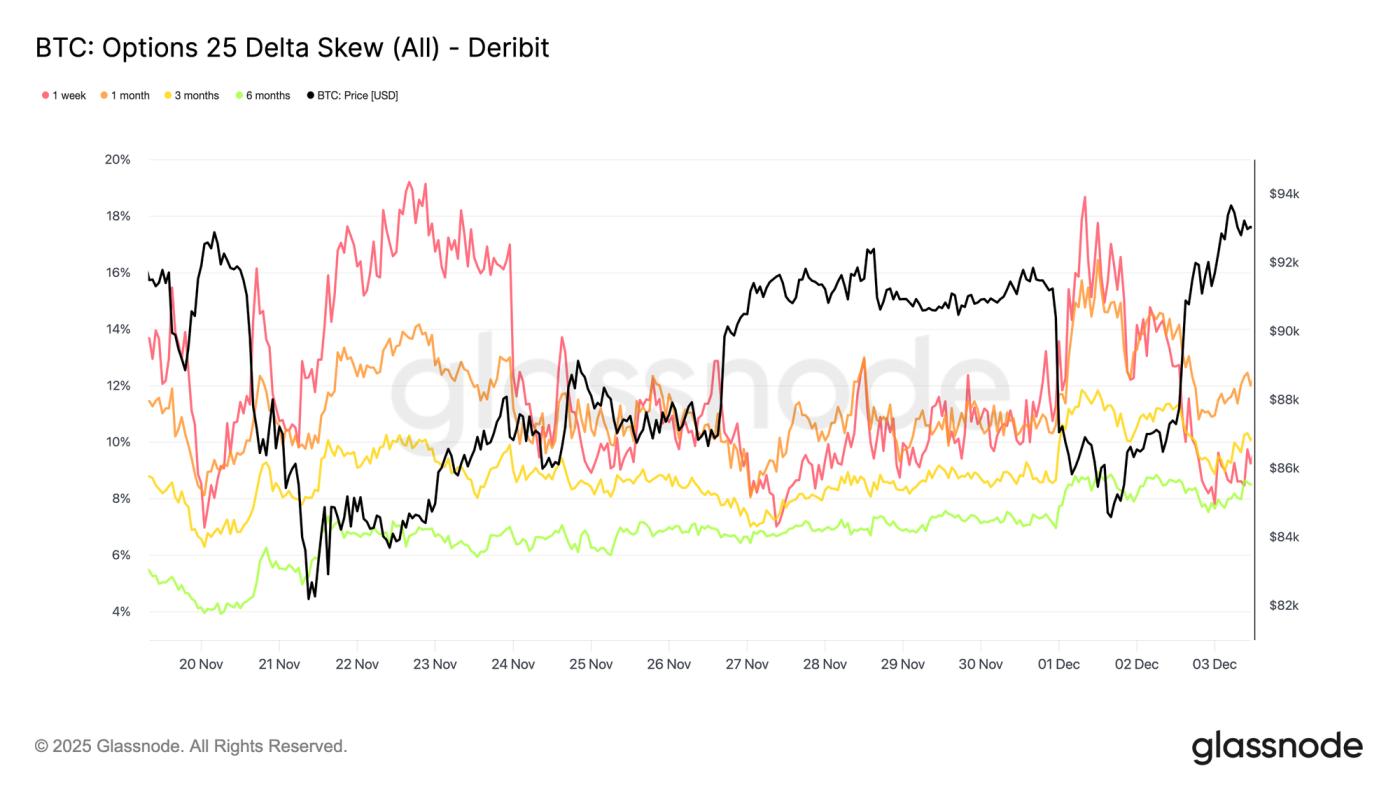

看跌倾向有所缓解

在分析了隐含波动率之后,偏度有助于我们更清楚地了解交易者如何评估下行风险和上行风险。它衡量的是看跌期权和看涨期权隐含波动率之间的差异。当偏度为正时,交易者需要支付溢价来获得下行保护;当偏度为负时,他们需要支付更高的溢价来获得上行风险敞口。偏度的方向与偏度值同样重要。例如,短期偏度从 18%下降到 8%,与从负值上升到 8%,其意义截然不同。

受日本债券市场情绪的影响,短期债券的偏斜率周一一度达到18.6%,随后回落至8.45万股,显示市场最初的反应有些过激。长期债券的调整速度则较为缓慢,显示交易员愿意追逐短期上涨空间,但对这种上涨动能能否持续仍存疑虑。

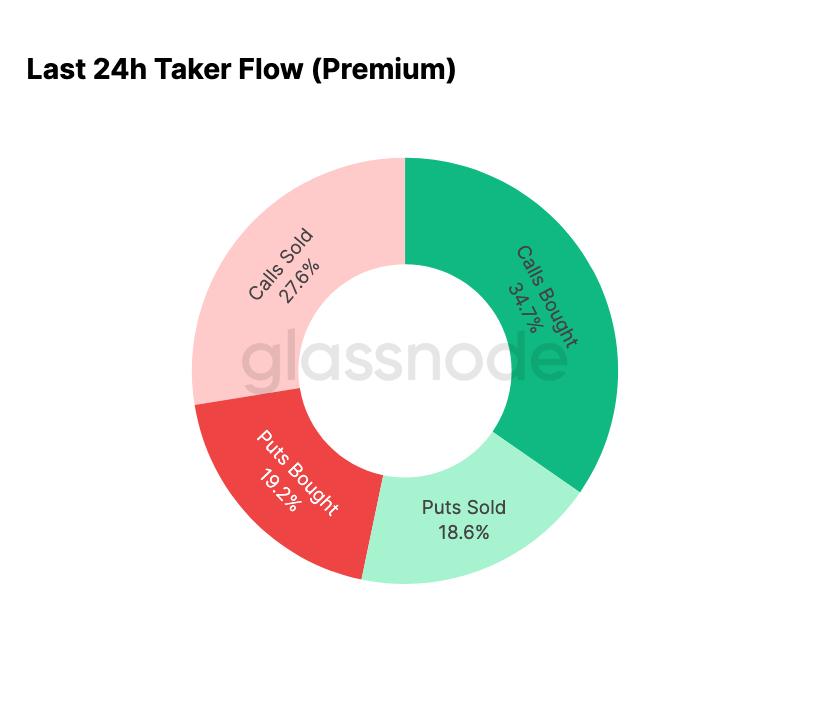

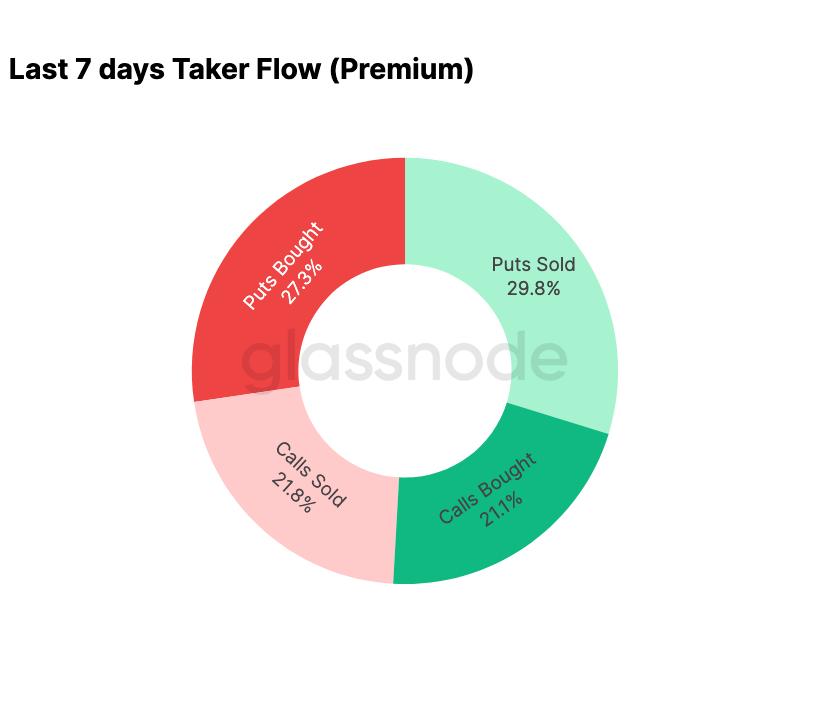

恐惧消散

交易流量数据显示,过去七天的走势与随后的反弹形成了鲜明对比。本周初,卖权的买盘占据主导地位,反映出市场担忧2024年8月的价格走势会重演,而当时的担忧主要源自于日本潜在的套利交易平仓。由于先前曾出现类似风险,市场已经对这种风险的蔓延范围以及通常会出现的复苏模式有所了解。价格稳定后,交易流量迅速转变:反弹导致买权的交易活动显著增加,几乎完全逆转了压力期的模式。

值得注意的是,交易商目前仍持有大量伽玛多头头寸,并且很可能在12月26日今年最大的到期日之前继续保持多头头寸。这种部位通常能够抑制价格波动。一旦到期日过去,部位将会重置,市场将在2026年迎来新的格局。

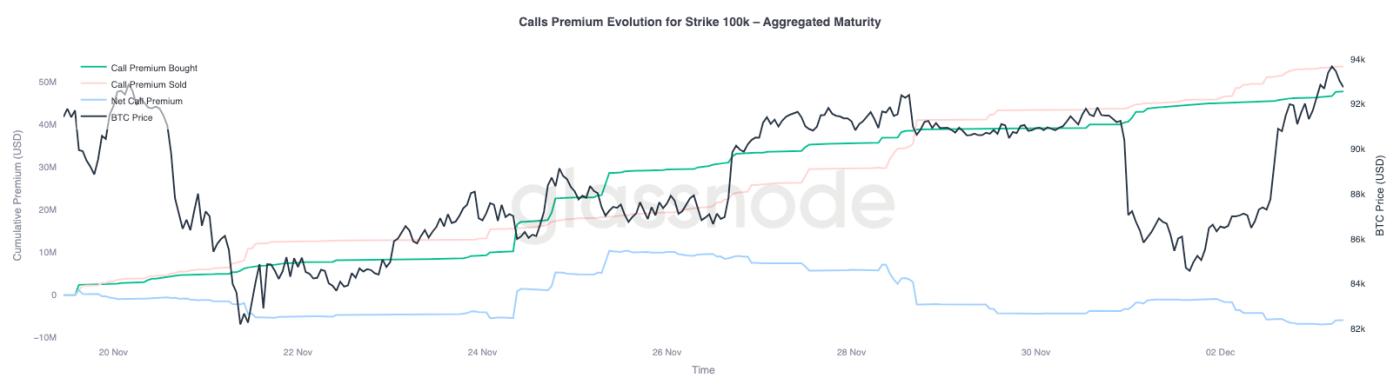

100K 高阶呼叫进化

关注10万美元行权价的买权溢价有助于了解交易者如何看待这个关键心理价位。在图表右侧,卖出的看涨期权溢价仍然高于买入的看涨期权溢价,并且在过去48小时的反弹过程中,两者之间的差距有所扩大。这种差距扩大表明,交易者对重返10万美元的信心仍然有限。此价位可能会遇到阻力,尤其是在上涨行情中隐含波动率收窄、下跌行情中隐含波动率回升的情况下。这种模式强化了当前区间内隐含波动率的均值回归行为。

溢价走势也表明,交易员并未在FOMC会议前积极布局突破。相反,资金流动反映出更谨慎的立场,投资人倾向抛售而非追逐上涨空间。因此,近期的反弹缺乏挑战10万美元这一重要关卡所需的力度。

低估的波动性

本周隐含波动率的重置与双向剧烈波动相结合,导致波动率风险溢价为负。波动率风险溢价通常为正,因为交易者需要对波动率飙升的风险进行补偿。如果没有这笔溢价,做空波动率的交易者就无法将他们承担的风险变现。

在目前水准下,隐含波动率低于已实现波动率,这意味著选择权定价反映的是比市场实际波动幅度更小的波动。这为做多伽玛策略创造了有利环境,因为当实际波动幅度超过选择权价格隐含的波动幅度时,每一次波动都有机会获利。

结论

比特币持续在结构脆弱的环境中交易,链上疲软和需求下降与更谨慎的衍生性商品市场交织在一起。价格曾短暂稳定在真实市场均值之上,但整体结构与2022年第一季极为相似,超过25%的供应量处于亏损状态,已实现损失不断增加,且对宏观冲击的敏感度也更高。尽管积极的资本动能远不及年初,但它仍然是少数的能够阻止市场进一步崩盘的建设性信号之一。

链下指标也强化了这种防御情绪。 ETF资金流动已转为负值,现货CVD展期结束,期货未平仓合约量稳定下降。融资利率接近中性,既未反映出看涨情绪,也未反映出激进的空头压力。期权市场方面,隐含波动率收窄,偏度减弱,资金流动方向逆转,且期权目前相对于已实现波动率被低估,这表明市场谨慎而非风险偏好回升。

展望未来,维持在0.75-0.85分位区间(9.61万美元-10.6万美元)对于稳定市场结构、降低年底前的下行风险至关重要。反之,除非出现负面的宏观催化剂破坏市场本已脆弱的平衡,否则真实市场平均值仍是最有可能形成底层的区域。

免责声明:本报告不构成任何投资建议。所有数据仅供参考和教育用途。请勿根据此处提供的资讯做出任何投资决策,您须自行承担所有投资责任。

此处显示的交易所余额资料来自 Glassnode 庞大的地址标签资料库,该资料库的资料来源于交易所官方公布的资讯以及我们自主研发的聚类演算法。尽管我们力求确保交易所余额数据的准确性,但需要注意的是,这些数据可能并非始终涵盖交易所的全部储备,尤其是在交易所不公开其官方地址的情况下。Glassnode建议用户在使用这些指标时谨慎行事。 Glassnode 对任何差异或潜在的不准确之处概不负责。