在本周的《期权流动》节目中,托尼·斯图尔特将对近期的市场走势发表评论。

由于持续的12月85000+8万美元看跌期权谨慎情绪,BTC看跌期权偏斜度仍然较高。但最近,尽管市场情绪低迷,但通过增持12月10万美元以上的看涨期权价差,圣诞节10万美元以上的目标价位需求有所增加,这进一步加剧了此前报告中12月26日10万美元以上的看涨期权秃鹰策略的规模。美联储的动向正等待着。

过去几天,又有超过 10 万股的股票被买入,使得 12 月 26 日的成交量达到 10 万股、10.6 万股、11.2 万股和 11.8 万股;

- 12月26日 100-106-112 梯子。

- 12月26日 102-115k 看涨期权价差

- 12月26日 100-106k 看涨期权价差

- 12月12日 110k 看涨期权

- 12月26日 10万-11.5万美元看涨期权价差

- 12月26日 106-120k 看涨期权价差

增加未平仓合约。

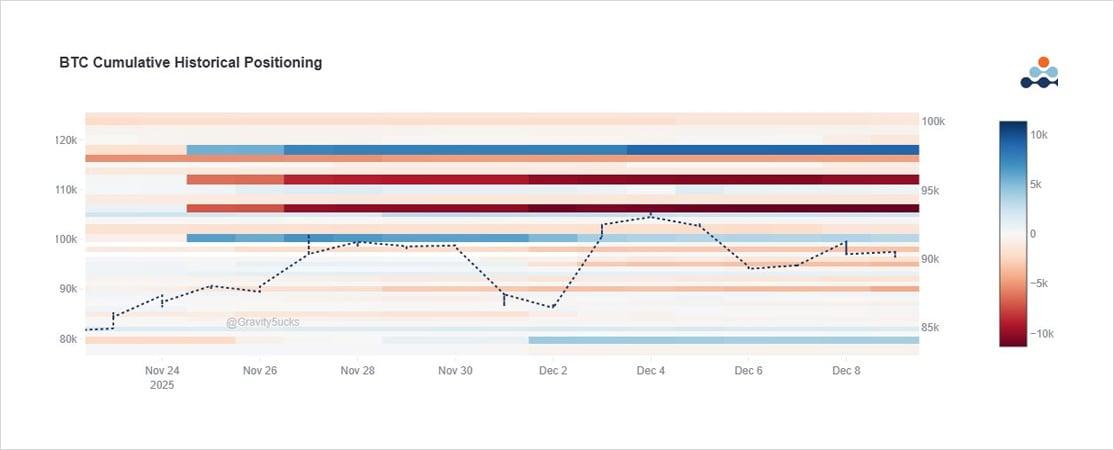

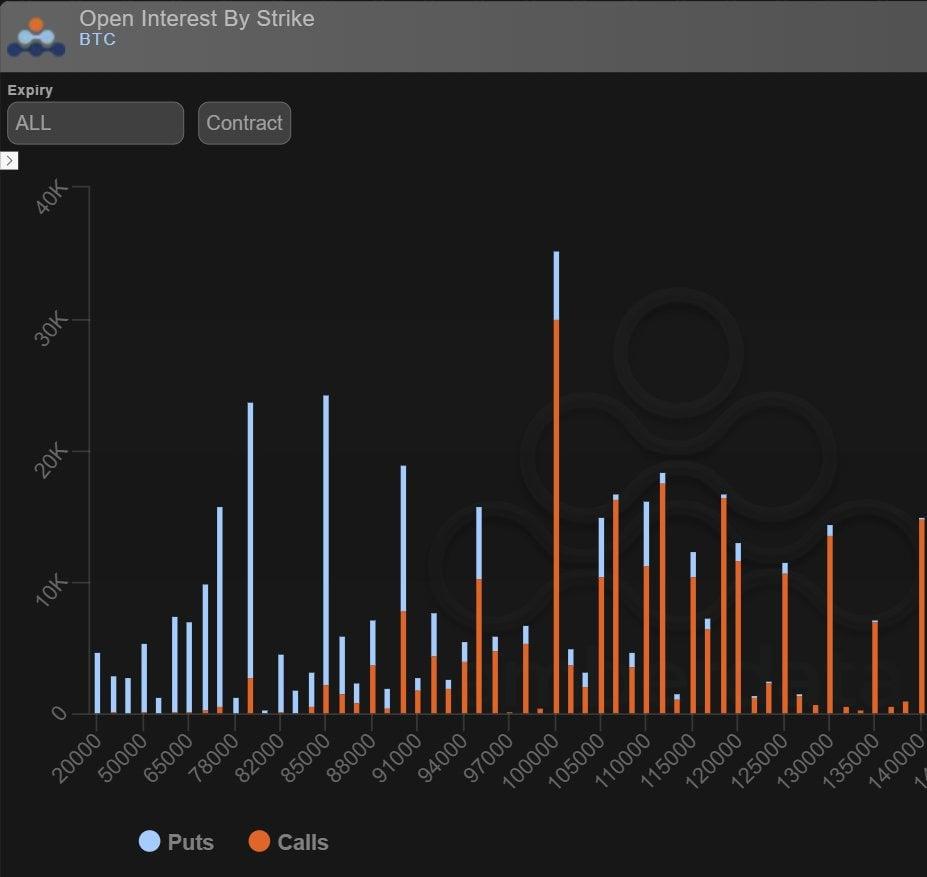

这使得 100k 看涨期权未平仓合约占据主导地位,远远超过了 12 月到期的 80k+85k 看跌期权,后者是BTC突破 100k 并暴跌至 80k 测试点时的主要关注点。

11 月底,市场反弹,买入了秃鹰期权;上周末又增加了 12 月看涨期权价差(花费 200 万美元)。

聚焦于 12 月 26 日到期的看跌期权,该期权目前正处于交易和建仓阶段,看跌期权的偏斜度仍然为正,远高于中性水平。

例如,50delta 的隐含波动率为 44.5%,20 delta 的看跌期权隐含波动率为 51%,20 delta 的看涨期权隐含波动率为 43.5%。

由于看涨期权交易价格低于平值期权,这带来了上涨机会。

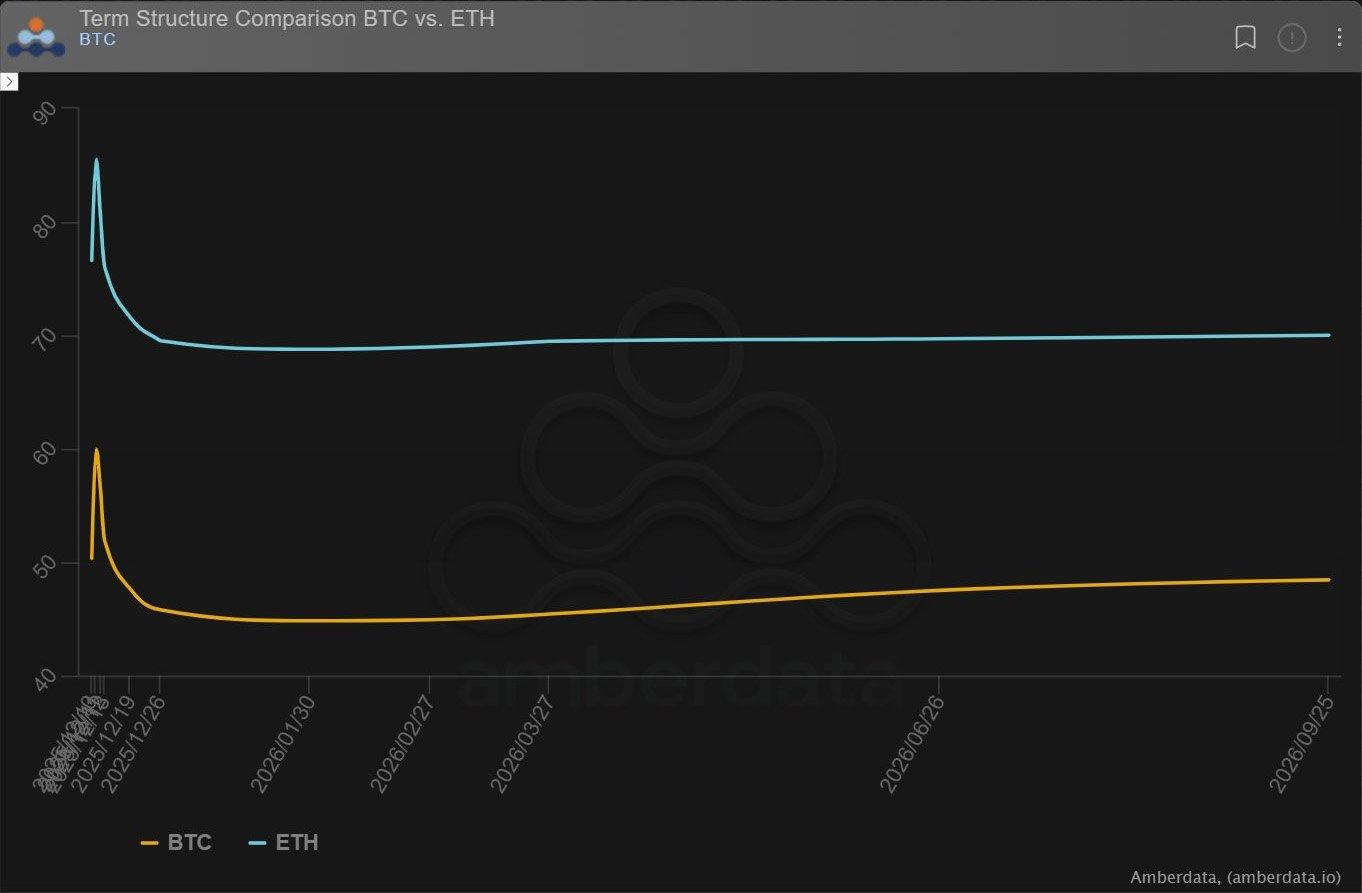

期限结构显示,在美联储会议、鲍威尔上次会议和美联储公开市场问询会之前,市场对前端 Gamma 债券的需求增加。

最左边的波动是ETH+ BTC的 12 月 12 日星期五的周到期日,表明这是美联储/每周针对这两种资产的特定事件。

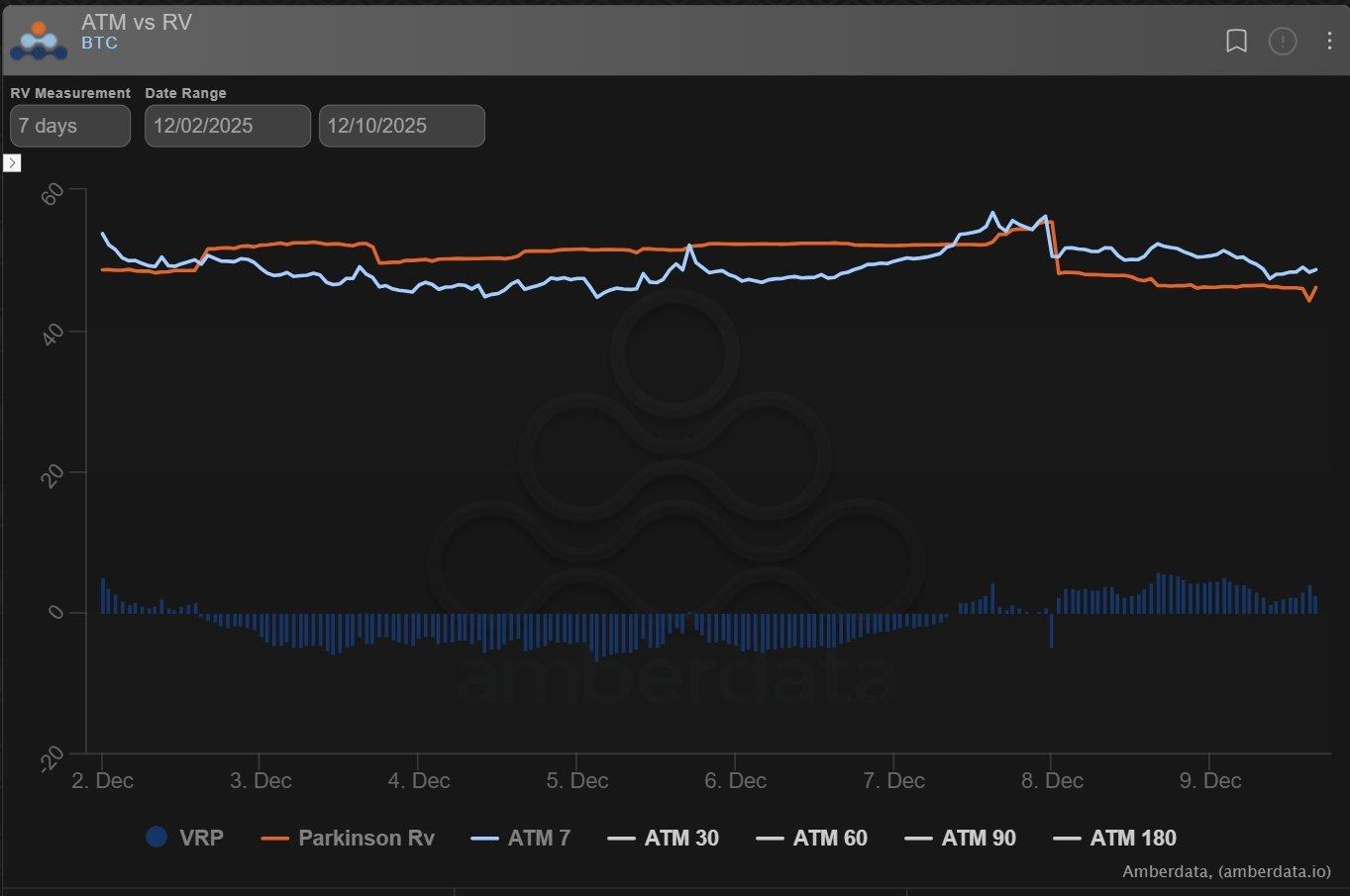

今天BTC和ETH的急剧上涨可能让一些人措手不及,许多人在美联储会议前都采取了平仓策略。

由于预期交易日较为平静(7 天 RV 跌破 IV),且美联储之后可能出现抛售波动率消息,长期期权似乎有意抛售,因此 IV 开始走软。

一家基金抓住机会对冲/进行回调,买入 12 月 13 日到期的 90-98k RR(买入看跌期权),而现货价格恰好达到 94k。

尽管现货价格处于该策略的中间点,但由于现有的高位看跌期权偏斜迫使支付溢价,因此交易的 1000 个期权花费了 20 万美元的溢价。

另一只股票利用 12 月 12 日到期日的上涨,展期至 12 月 19 日,当然仍然受益于美联储的波动性,但将捕获期延长了一周,从而降低了隐含波动率成本。

这是利用有针对性的限时交易来扭曲曲线的常见策略。

请点击此处查看X上的原文。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

期权流:10万看涨期权激增

Tony Stewart 2025-12-10T08:18:15+00:00 2025年12月10日|期权流|

期权交易:圣诞看涨期权价差季

Tony Stewart 2025-11-27T11:30:38+00:00 2025年11月27日|期权流|

期权流程:施加压力,保持沉默

Tony Stewart 2025-11-24T08:28:52+00:00 2025年11月24日|期权流|

文章《期权交易流:10万看涨期权激增》最初发表于Deribit Insights 。