执行摘要

- 比特币价格仍处于结构性脆弱区间,受到未实现亏损不断增加、已实现亏损实现率上升以及长期持有者大量获利了结的影响。尽管如此,耐心的需求仍使价格稳定在真实市场均值上方。

- 市场未能重新站稳关键门槛,尤其是0.75分位数和STH成本基础,反映出近期大买家和老投资者持续的抛售压力。如果卖方力量耗尽,这些价位可能在短期内再次受到考验。

- 链下指标依然疲软。ETF资金流动为负,现货流动性不足,期货仓位投机意愿不强,导致价格对宏观经济因素更为敏感。

- 期权市场呈现出防御性仓位,交易员竞购短期隐含波动率期权,同时买入期权的两端,并表现出对下行保护的持续需求。表面上看,短期市场情绪谨慎,但长期期权市场则更为平衡。

- 由于美联储公开市场委员会(FOMC)会议是今年最后一个主要催化剂,预计隐含波动率将在12月下旬持续下降。市场走向取决于流动性是否改善、卖方压力是否减弱,还是当前受时间因素驱动的看跌压力会持续下去。

链上洞察

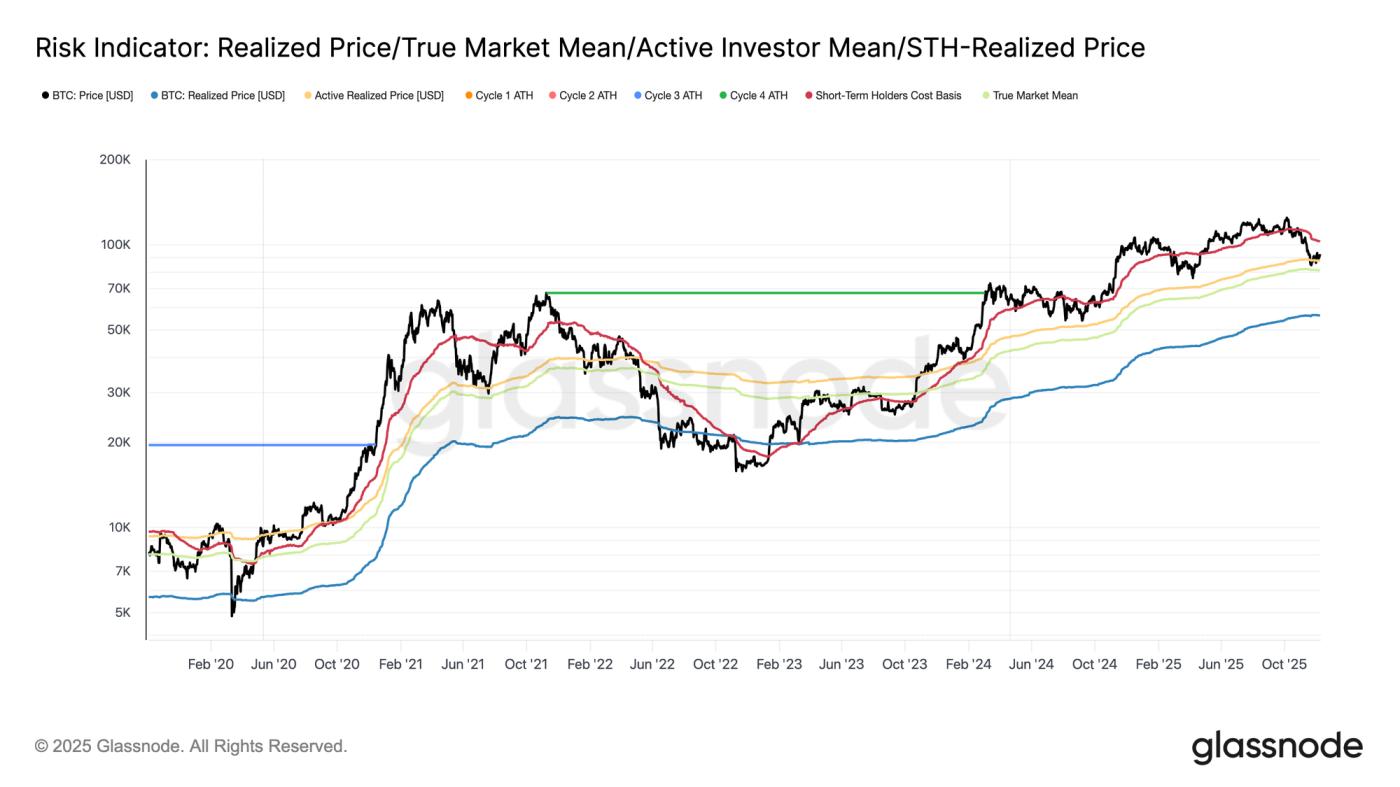

比特币本周仍被限制在一个结构脆弱的区间内,其价格由 102.7 万美元的 STH 成本基准和 81.3 万美元的真实市场均值构成。上周,我们强调了链上状况疲软、需求下降以及谨慎的衍生品市场环境,这些因素共同反映了 2022 年初的局面。

尽管价格略高于真实市场均值,但未实现损失持续扩大,已实现损失也在增加,长期投资者的支出仍然居高不下。关键的支撑位是成本基础0.75分位数(9.5万美元),其次是STH成本基础。在此之前,除非出现新的宏观冲击,否则真实市场均值仍是最有可能形成底部的区域。

时间对公牛不利。

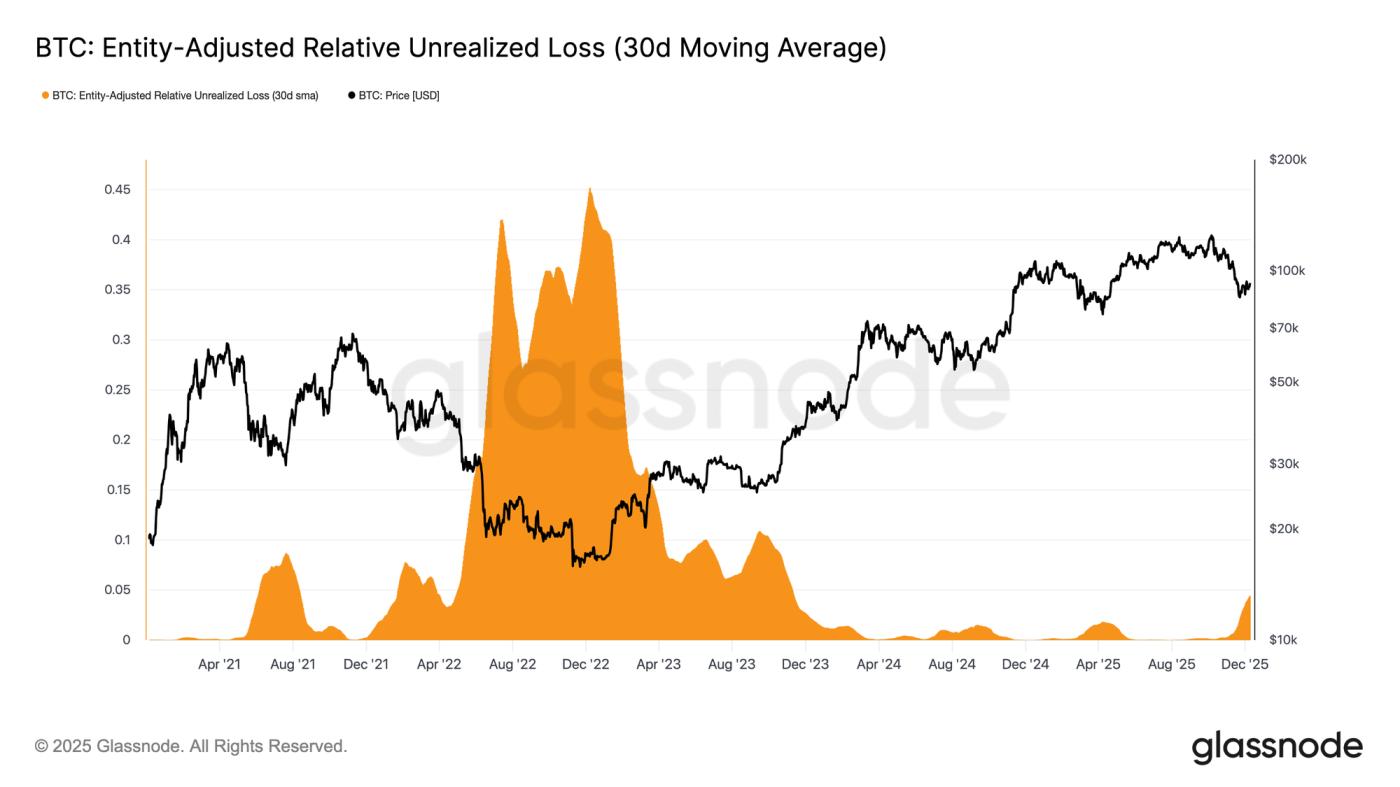

市场仍处于温和的熊市阶段,反映出温和的资金流入与顶级买家持续的抛售压力之间的紧张关系。由于市场在一个疲软但有限的区间内波动,时间成为一种负面因素,使得投资者更难承受未实现的损失,并增加了损失实现的可能性。

相对未实现损失(30日均线)在经历了近两年低于2%的低位后,已攀升至4.4%,标志着市场从一片欣欣向荣的阶段转向了充满压力和不确定性的阶段。这种犹豫不决的局面目前构成了市场波动的主要区间,而要打破这种局面,需要新一轮的流动性注入和需求增长来重建市场信心。

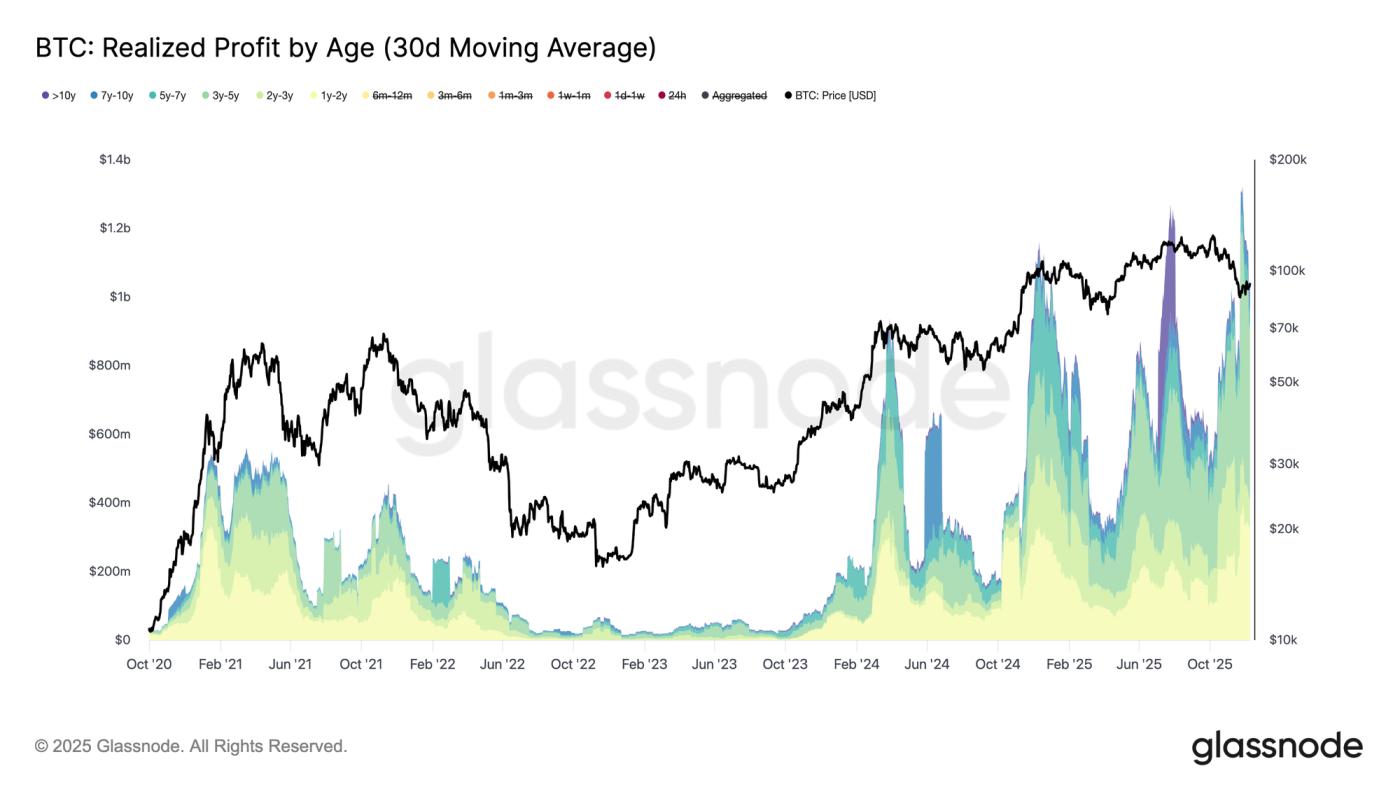

损失加剧

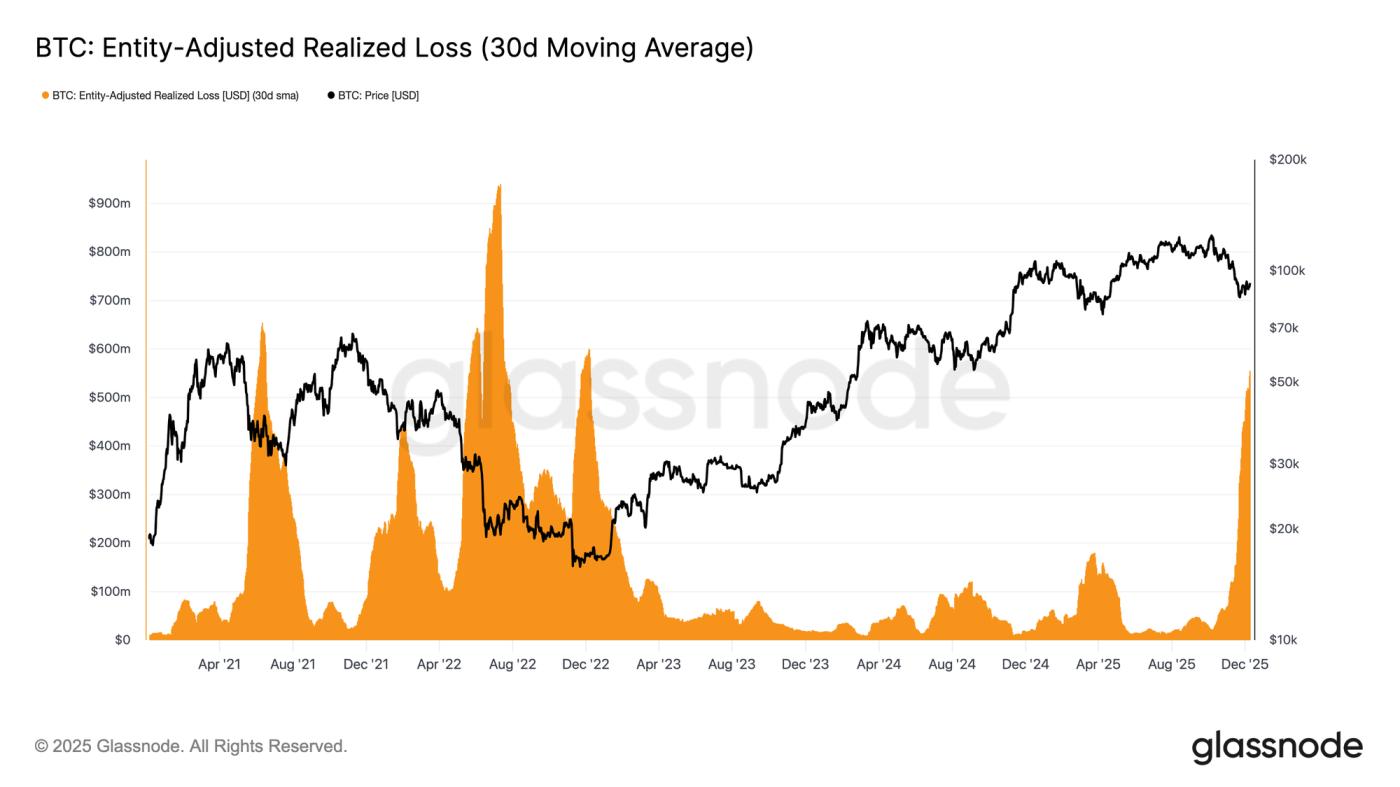

这种时间压力在消费行为中体现得更为明显。尽管比特币已从11月22日的低点反弹至约9.27万美元,但30日均线实体调整后实际损失却持续攀升,达到每日5.55亿美元,创下FTX崩盘以来的最高水平。

在价格温和复苏期间出现如此高的亏损实现,反映出顶级买家日益增长的挫败感,他们选择在价格上涨时抛售,而不是坚持持有直至反弹。

阻止逆转

不断扩大的已实现亏损进一步阻碍了市场复苏,尤其是在经验丰富的投资者实现利润激增的情况下。在最近的反弹中,持股超过一年的投资者每日已实现利润(30日均线)超过10亿美元,最高峰历史高点超过13亿美元,创历史新高。顶级买家因时间压力而抛售,以及长期投资者大量获利了结,这两股力量共同解释了市场为何难以重回STH成本基础。

然而,尽管抛售压力巨大,价格已趋于稳定,甚至略高于真实市场均值,这表明需求持续且耐心地吸收着供应。短期内,如果卖方开始耗尽,这种潜在的买盘压力可能会推动价格重新测试0.75分位数(约9.5万美元),并有可能触及STH成本基准。

链下洞察

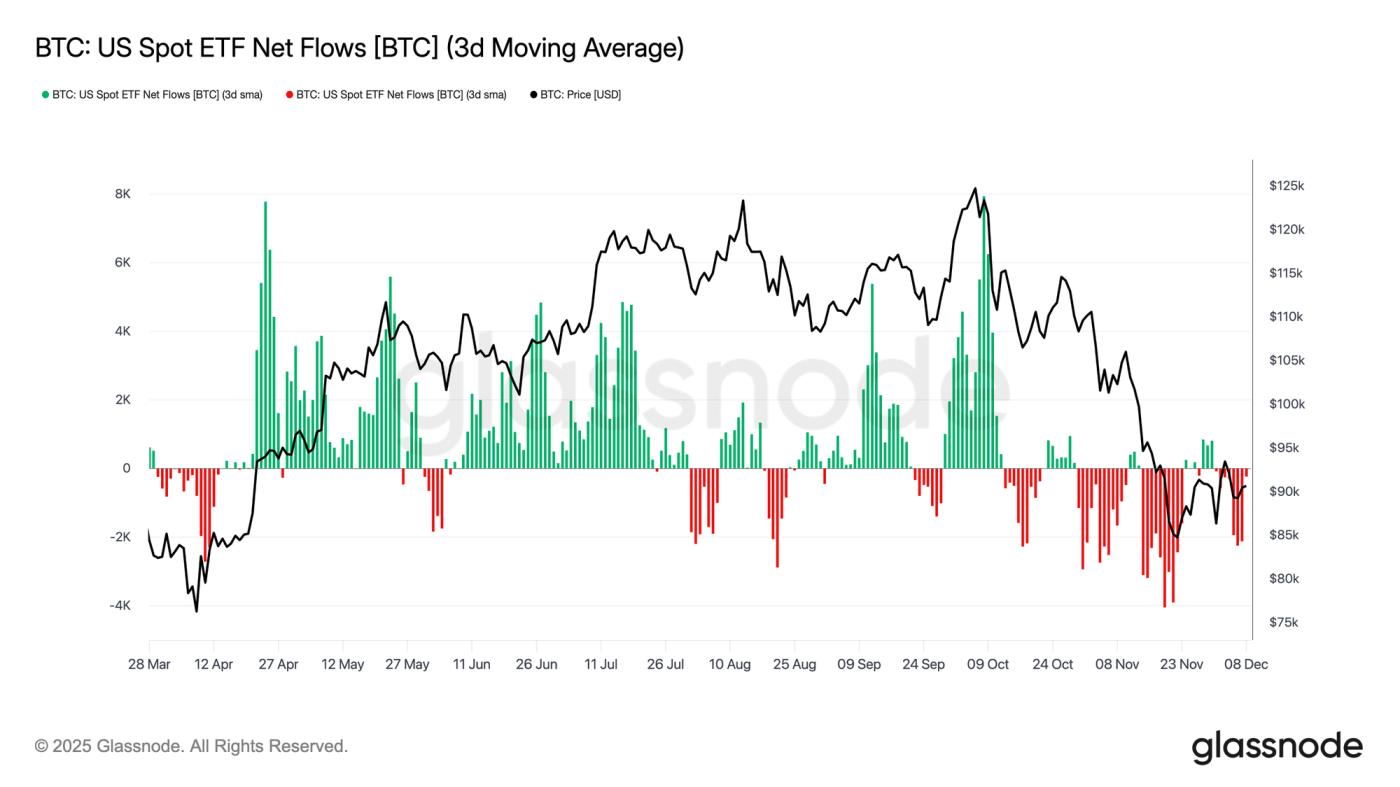

ETF困境

现货市场方面,美国比特币ETF本周走势依然平静,3日平均净流入量持续低于零。这延续了自11月下旬开始的降温趋势,也标志着与年初支撑价格上涨的强劲资金流入模式截然不同。多家主要发行商的赎回量保持稳定,反映出在整体市场形势依然不明朗的情况下,机构投资者的风险规避情绪日益高涨。

因此,现货市场的需求缓冲能力减弱,减少了即时的买方支撑,使价格更容易受到宏观催化剂和波动冲击的影响。

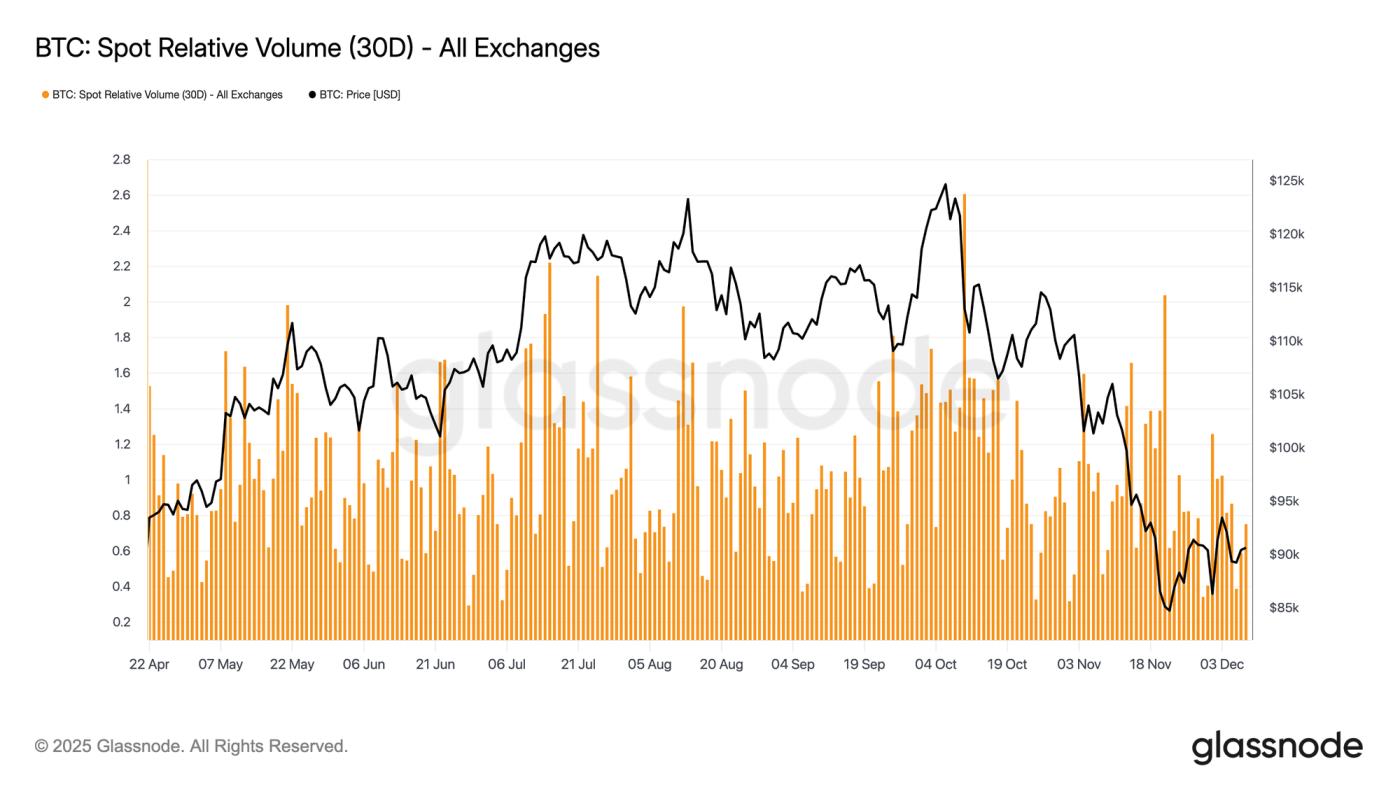

流动性依然疲软

与ETF资金流动放缓同步,比特币现货相对成交量持续徘徊在30日区间的下限附近。交易活动在11月和12月持续减弱,与价格下跌趋势相呼应,表明市场参与度下降。成交量的萎缩反映出整体市场策略趋于防御,流动性驱动的资金流动减少,难以吸收波动或支撑价格单边走势。

由于现货市场交投清淡,市场注意力转向即将召开的联邦公开市场委员会(FOMC)会议,该会议的政策基调可能会成为市场重新参与的催化剂。

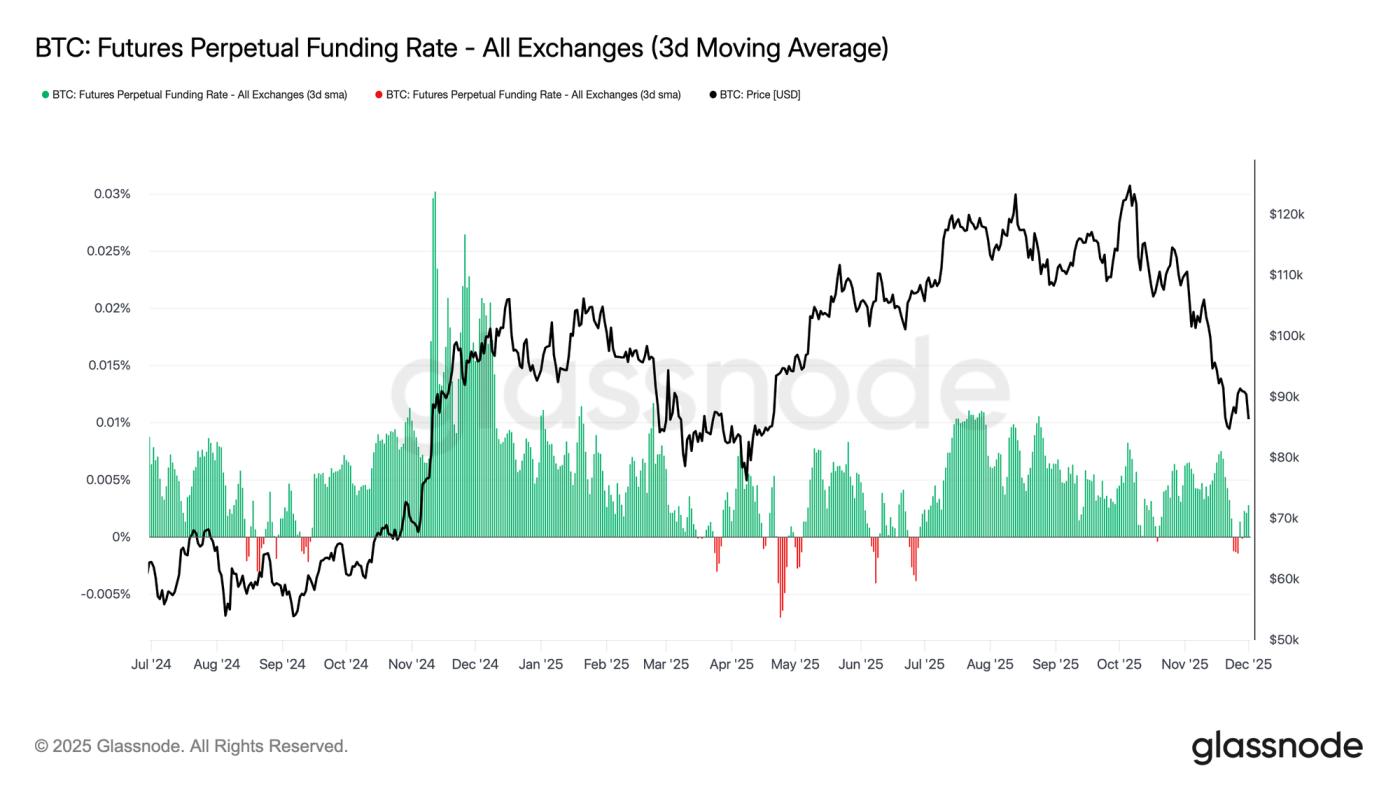

未来鬼城

延续这种参与度低迷的趋势,期货市场对杠杆的需求也十分有限,未平仓合约未能出现显著增长,融资利率也维持在接近中性的水平。这些动态凸显出,当前衍生品市场环境更倾向于谨慎而非果断。

本周永续合约市场的资金流动基本维持在零或略微负值,凸显了投机性多头头寸的持续萎缩。交易员保持中立或防御姿态,杠杆作用对市场方向的影响甚微。

由于衍生品交易活动低迷,价格发现更多地依赖于现货交易和宏观催化剂,而不是投机性扩张。

前端静脉注射

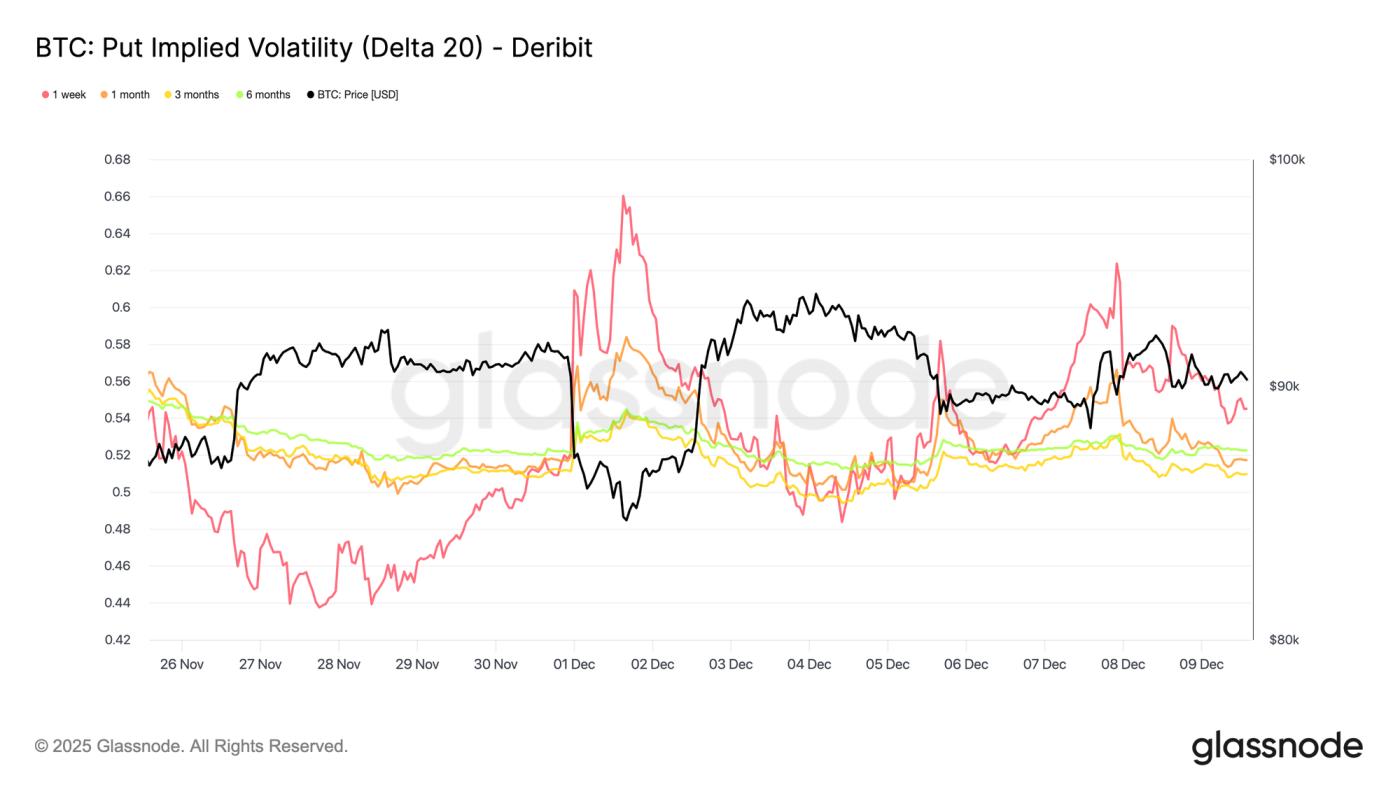

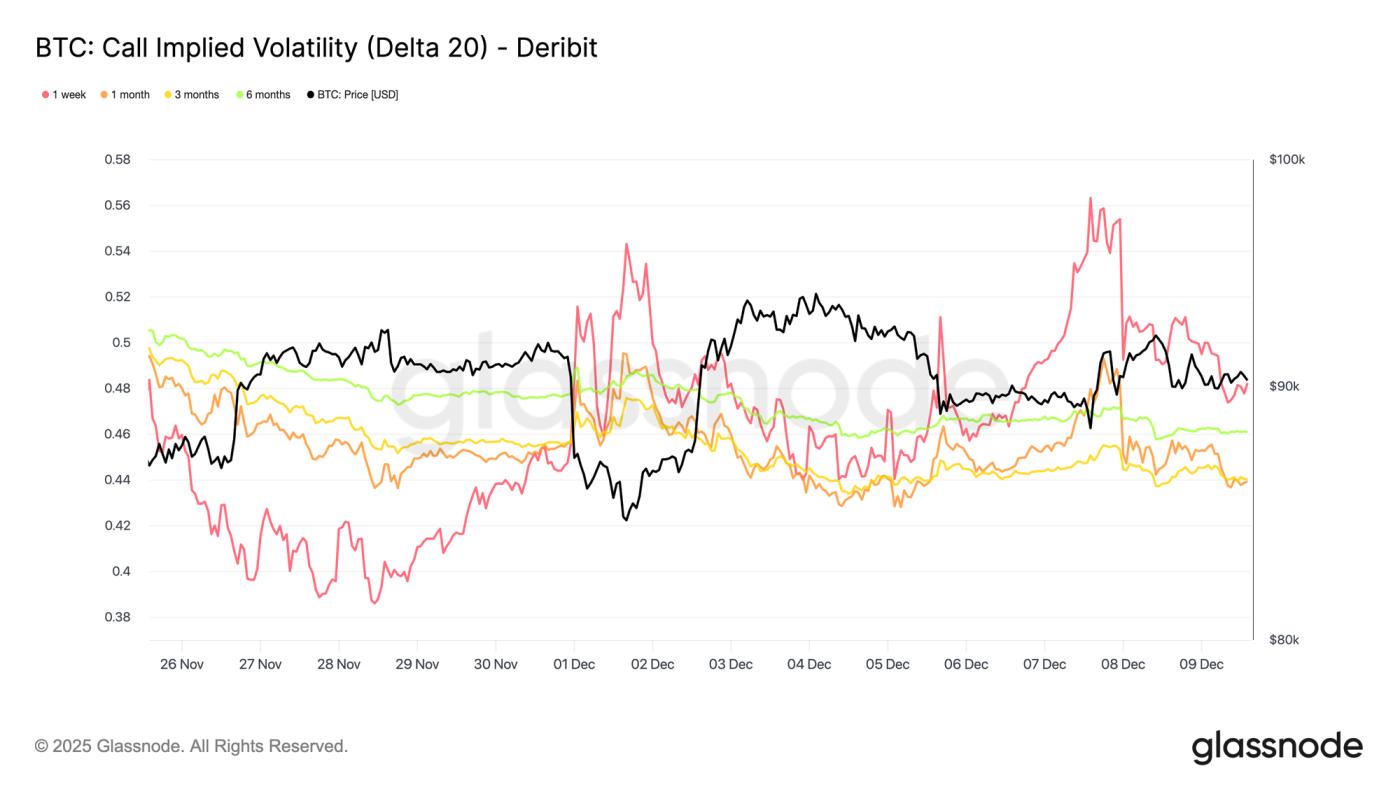

转向期权市场,比特币现货交易的平淡表现与短期隐含波动率的突然飙升形成鲜明对比,交易员们正在为更大的价格波动做准备。插值隐含波动率(Interpolated Implied Volatility,Interpolated Implied Volatility)使用固定delta值而非标的行权价来估算隐含波动率,从而更清晰地展现了不同期限期权的风险定价结构。

20Delta看涨期权方面,一周期限的期权成交量较上周上涨约10个点,而更长期限的期权成交量则相对持平。20Delta看跌期权也呈现类似趋势,短期期权的下行隐含波动率上升,而长期期权则保持平稳。

总体而言,交易员们正在他们预期会出现压力的地方积累波动性,他们宁愿持有凸性,也不愿在 12 月 10 日 FOMC 会议之前做空它。

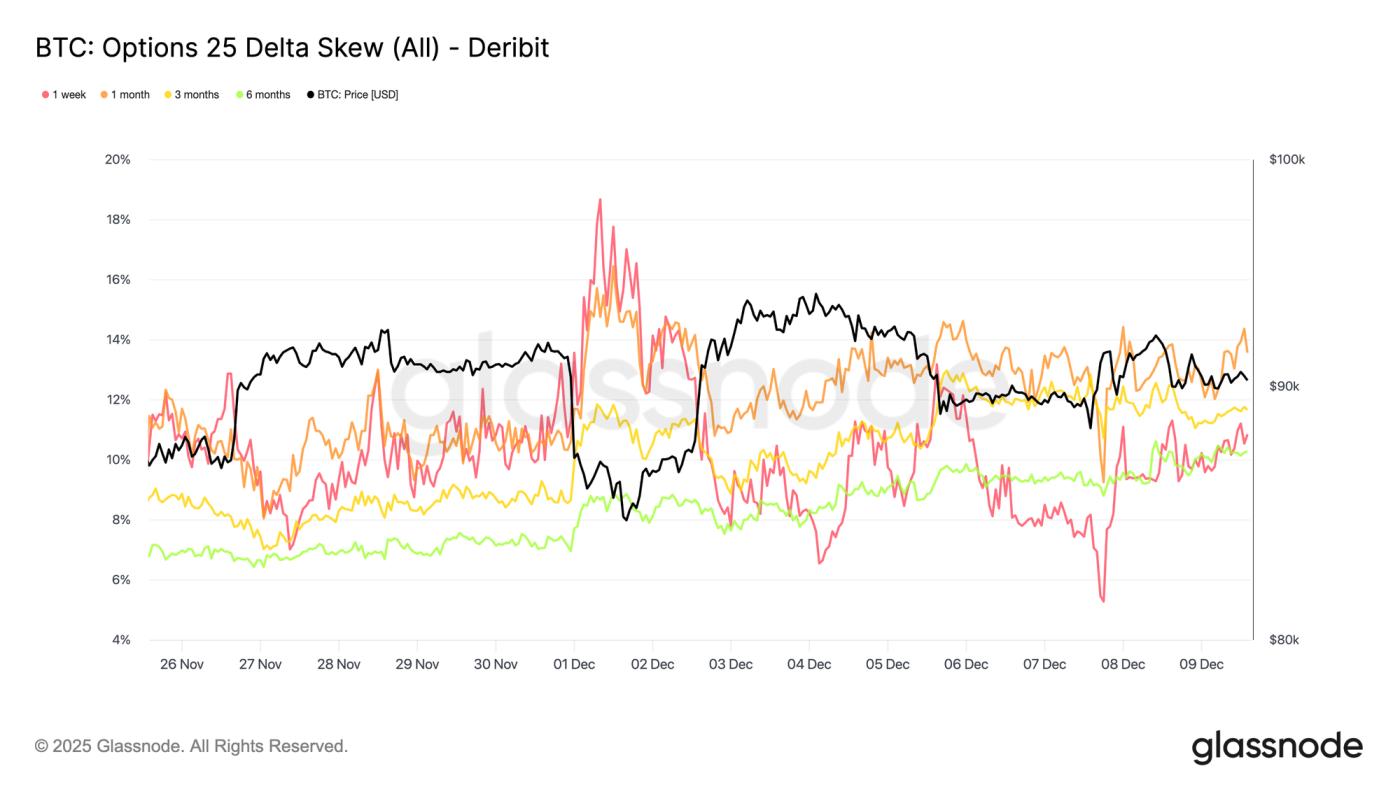

下行需求回报

随着短期波动性的上升,下行保护期权再次获得溢价。衡量相同delta值下看跌期权与看涨期权相对成本的25delta偏斜度,在一周期限内已攀升至约11%,表明在FOMC会议召开前,市场对短期下行保险的需求明显增加。

各期限的偏度仍然高度集中,介于10.3%至13.6%之间。这种集中表明,对看跌期权保护的偏好在整个收益率曲线上普遍存在,反映出一种一致的套期保值倾向,而非仅限于近月合约的孤立压力。

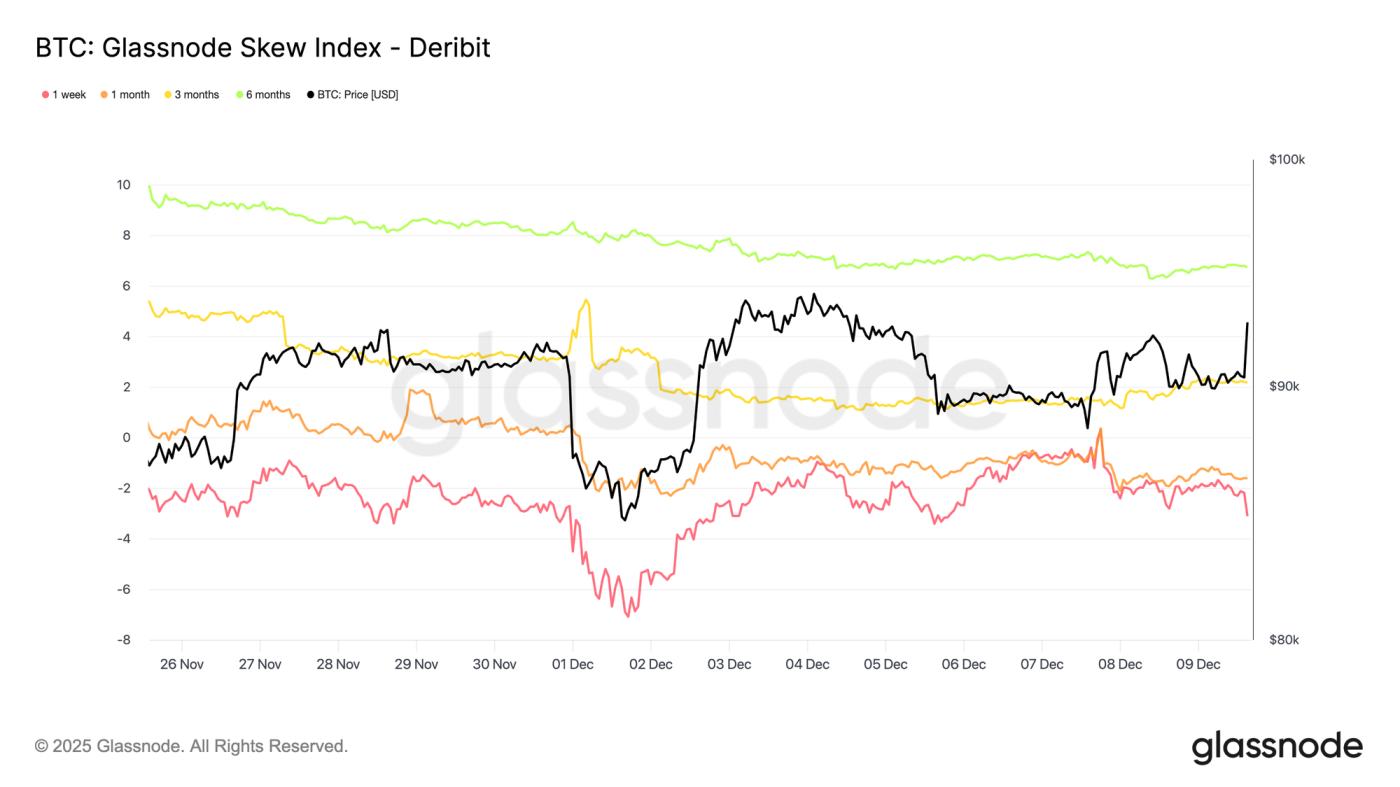

偏度指数呈现出不同的基调

为期权市场增添新维度的偏斜指数,相比25delta偏斜指数,呈现出更为细致的信号。由于该指数侧重于低delta期权,因此能够捕捉到整个下跌趋势下的定价。一周和一个月期的偏斜指数处于看跌期权区域,而三个月和六个月期的偏斜指数(分别约为2.2%和6.7%)则处于看涨期权区域,因为该指数的计算方法是用看涨期权价格减去看跌期权价格。

这造成了一个显著的背离:25delta偏斜指数在所有期限内都偏向看跌,而长期偏斜指数则显示,上涨波动的定价高于下跌波动。本质上,即使中等delta看跌期权仍然受到支撑,交易者也没有在长期期权中寻求深度价外下跌保护。因此,该指标表明短期内市场谨慎,但长期走势则呈现出更为平衡甚至略微看涨的基调,这种模式在加密货币领域很常见,参与者通常会持有深度价外看涨期权以获取不对称的上涨收益。

波动率累积

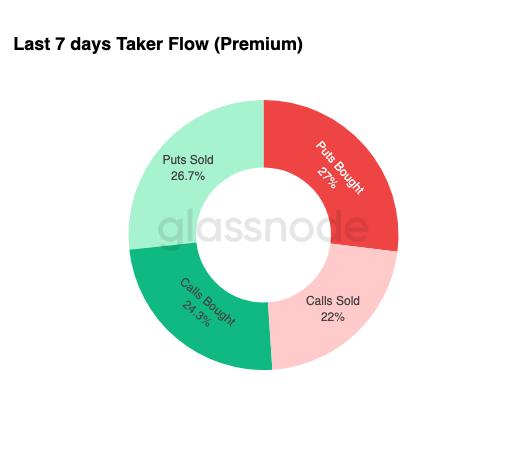

从期权交易的整体格局来看,每周的资金流动数据强化了一个清晰的模式:交易者正在买入波动率,而不是卖出波动率。买入的期权费在总名义资金流动中占据主导地位,看跌期权略微领先。这并非反映方向性偏好,而是波动率积累的一种体现。当交易者同时买入期权的两端时,这表明他们是为了对冲风险和寻求凸性,而非受情绪驱动的投机行为。

结合不断上升的隐含波动率和向下倾斜的趋势,资金流动情况表明,市场参与者正在为一场偏向下行的波动事件做准备。

在联邦公开市场委员会会议之后

展望未来,隐含波动率已经开始回落,而且从历史经验来看,在年度最后一个重大宏观事件发生后,隐含波动率往往会进一步收窄。随着12月10日的美联储公开市场委员会(FOMC)会议成为最后一个重要的催化剂,市场正准备过渡到一个流动性较低、均值回归的环境。

公告发布后,伽玛卖方通常会重新入场,加速隐含波动率在年底前的衰减。如果没有鹰派意外或业绩指引的显著变化,那么最有可能的走势是隐含波动率走低,并在12月下旬趋于平稳。

结论

比特币持续在结构性脆弱的环境中交易,不断增加的未实现亏损、高企的已实现亏损以及长期持有者的大量获利了结共同构成了价格的锚定因素。尽管抛售压力持续存在,但需求依然足够强劲,足以支撑价格高于真实市场均值,这表明耐心等待的买家仍在消化抛售压力。如果卖方开始耗尽,价格仍有可能在短期内下探至0.75分位数甚至STH成本基准。

链下市场状况也反映了这种谨慎的基调。ETF资金流动依然为负,现货流动性低迷,期货市场投机活动匮乏。期权市场强化了防御姿态,交易员们正在积累波动率,寻求短期下行保护,并为FOMC会议前可能出现的短期波动事件进行仓位布局。

综合来看,市场结构表明市场将呈现疲软但稳定的区间震荡,这得益于耐心的需求,但同时也受到持续抛售压力的制约。短期走势取决于流动性是否改善以及卖方压力是否减弱,而长期前景则取决于市场能否重新站稳关键成本基础,并摆脱目前这种受时间压力和心理压力影响的阶段。