美联储重启资产负债表扩张客观上利好股市,同时削弱美元,推动黄金和白银价格持续长期上涨,欧元也从中受益。然而,除了比特币等少数加密货币外,加密货币市场作为一个以美元计价的离岸类股票市场,由于投资者风险承受能力有限,难以与贵金属和股票指数竞争。因此,进一步降低加密货币的配置比例或许是更佳选择。

一个并不那么鸽派的决定

昨日,美联储公布了今年最后一次联邦公开市场委员会(FOMC)会议的结果。尽管官员们连续第三次降息,但对于通胀和劳动力市场哪个才是更令人担忧的问题,内部却出现了罕见的分歧。因此,官员们表示,他们并不希望进一步放松货币政策。

美联储官员近几周的公开评论显示,委员会内部存在严重分歧,最终决定很可能取决于主席鲍威尔如何掌舵。鲍威尔的任期将于明年5月到期,届时他将只主持三届联邦公开市场委员会(FOMC)会议。持续的物价压力加上劳动力市场降温,给美联储带来了一个棘手的权衡——这是几十年来从未遇到过的困境。在20世纪70年代的“滞胀”时期,面对类似的困境,美联储采取的“时断时续”的应对措施导致高通胀长期居高不下。

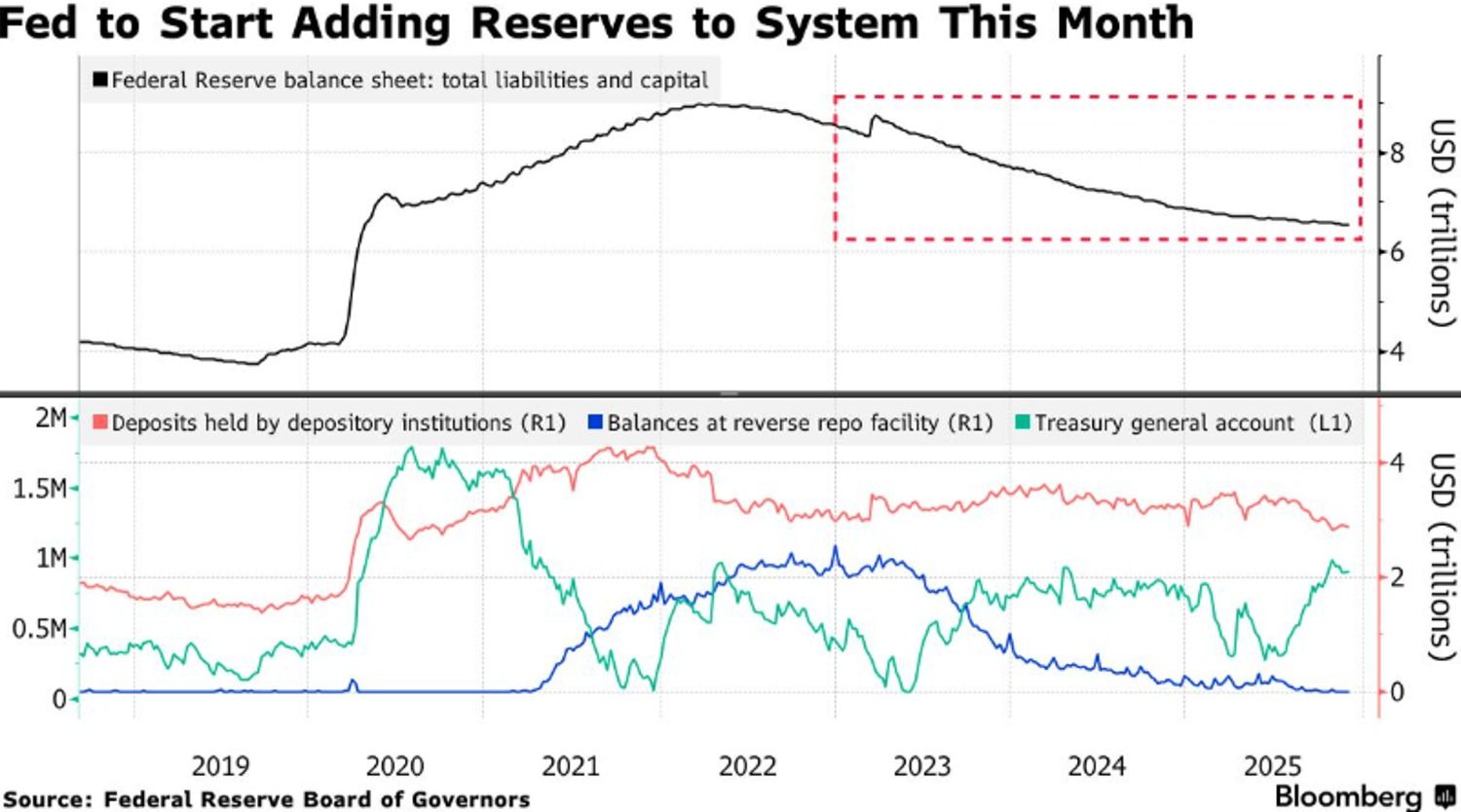

在此背景下,美联储的几项举措值得密切关注:首先,取消常备回购工具(SRF)的总量上限;其次,购买国库券(T-bills),并在必要时购买剩余期限不超过三年的其他美国国债,以维持充足的储备。

美联储的目标非常明确:并非为股票和加密货币市场提供超额流动性,而是稳定银行体系内的短期流动性水平,缓解市场流动性短缺。

他预计本月将购买 400 亿美元的国库券,再加上 SRF 的放松,客观上有助于稳定股市,但不太可能引发与 2021 年类似的全面市场上涨。

鲍威尔还强调,目前的国库券购买仅仅是为了“储备管理”,这意味着美联储资产负债表扩张的主要目的是维持稳定,而不是释放更多流动性来刺激经济和资产价格。

精明的投资者在想什么?

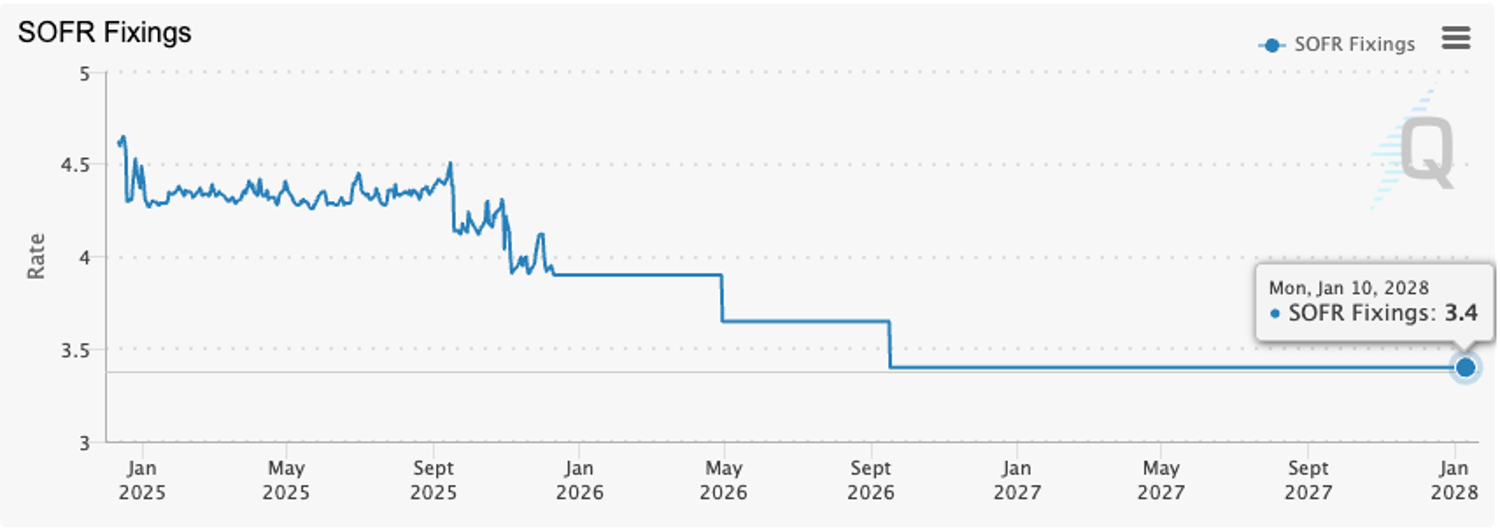

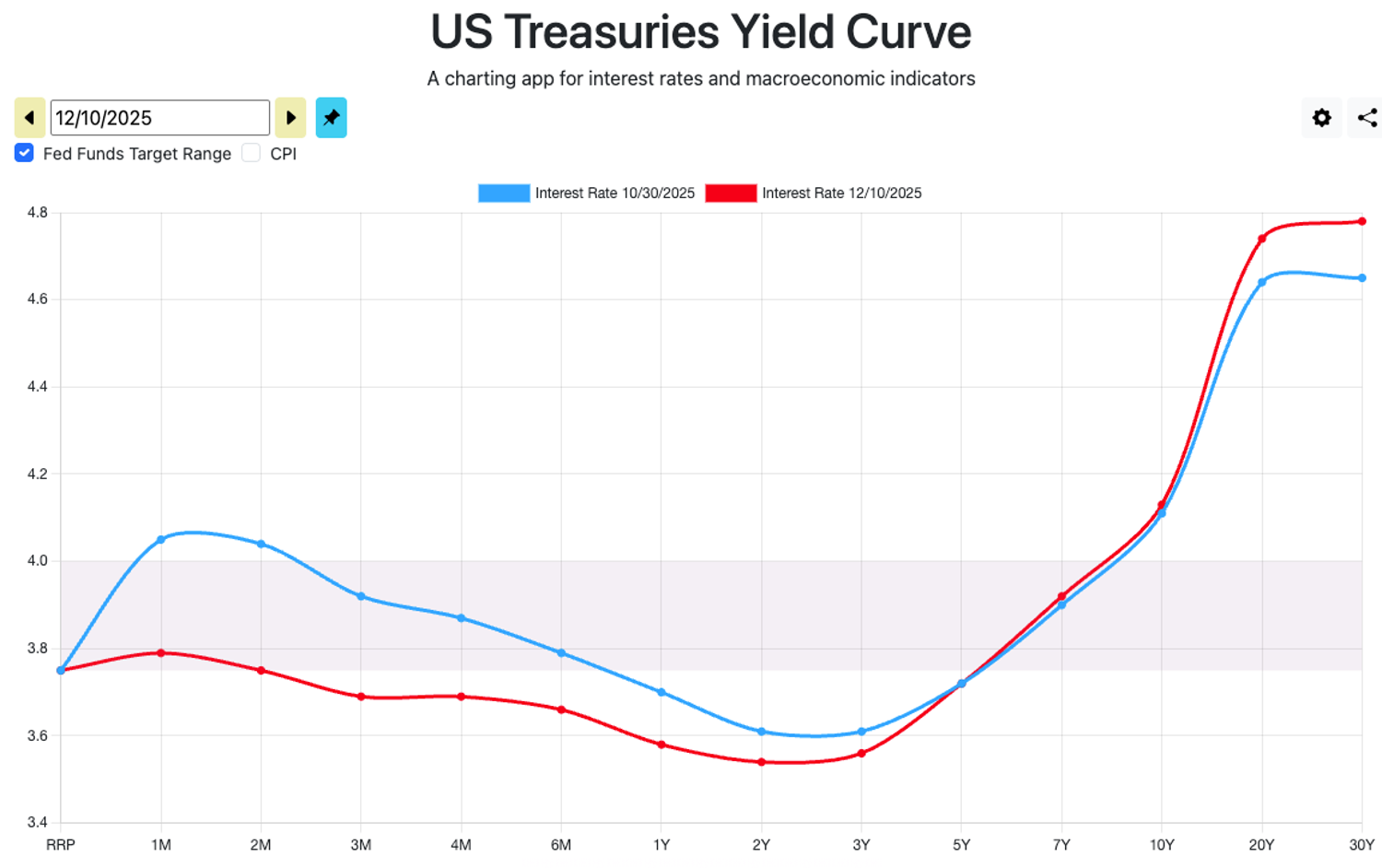

在利率市场,交易员们对美联储的预期比FOMC会议前更为保守。市场目前预计2026年只会降息两次,每次25个基点,预计2028年1月之前不会再有进一步宽松政策,这意味着最终利率将徘徊在3.4%左右。债券市场的定价则更为明确:自10月下旬以来,只有三年期以下国债收益率出现下降,而十年期国债收益率仍顽固地维持在4.1%以上,国债收益率实际上已大幅上升。这意味着长期融资成本依然高企,风险较高的市场和资产在可预见的未来将继续面临流动性短缺。

来源:芝商所集团

来源:ustreasuryyieldcurve.com

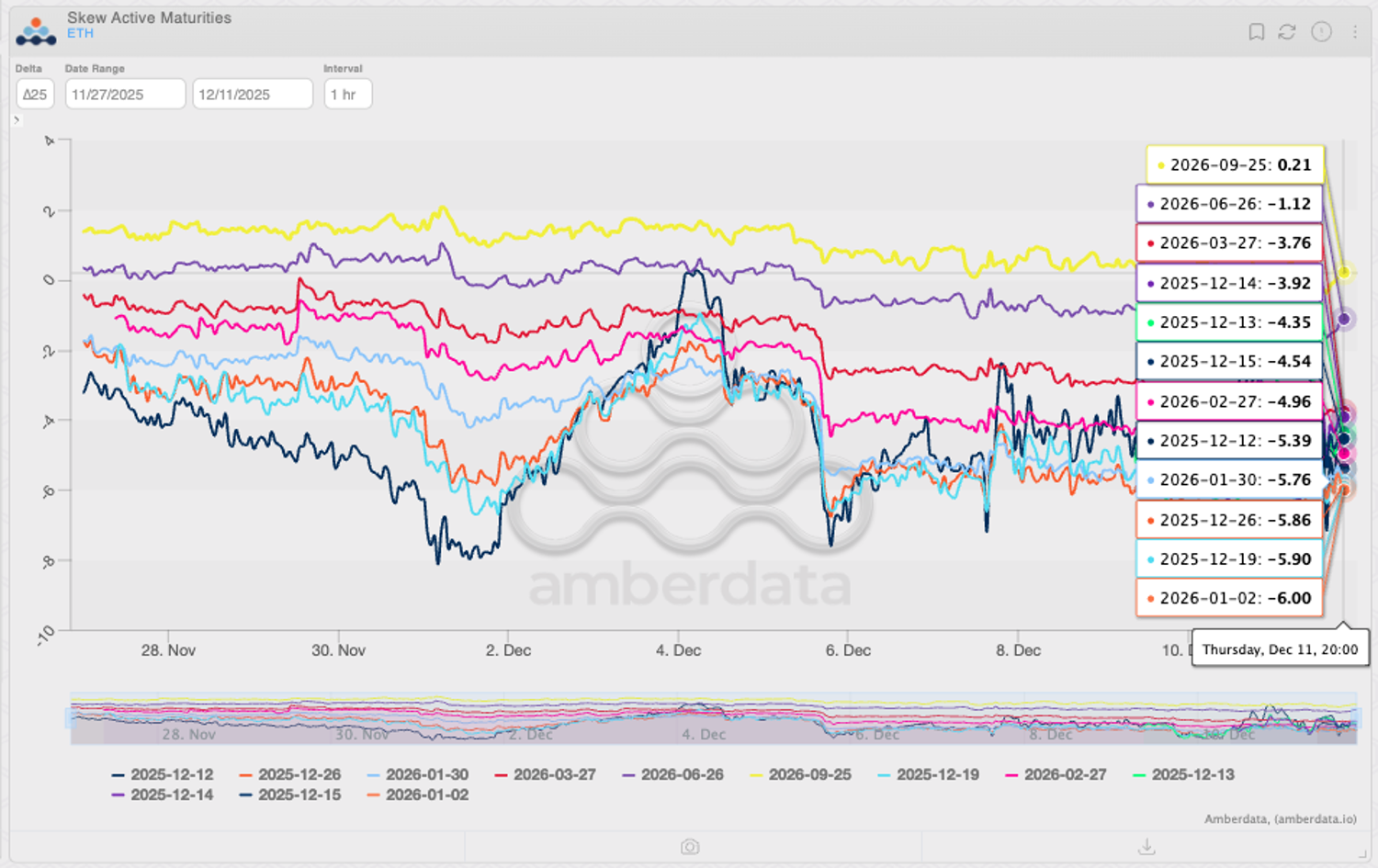

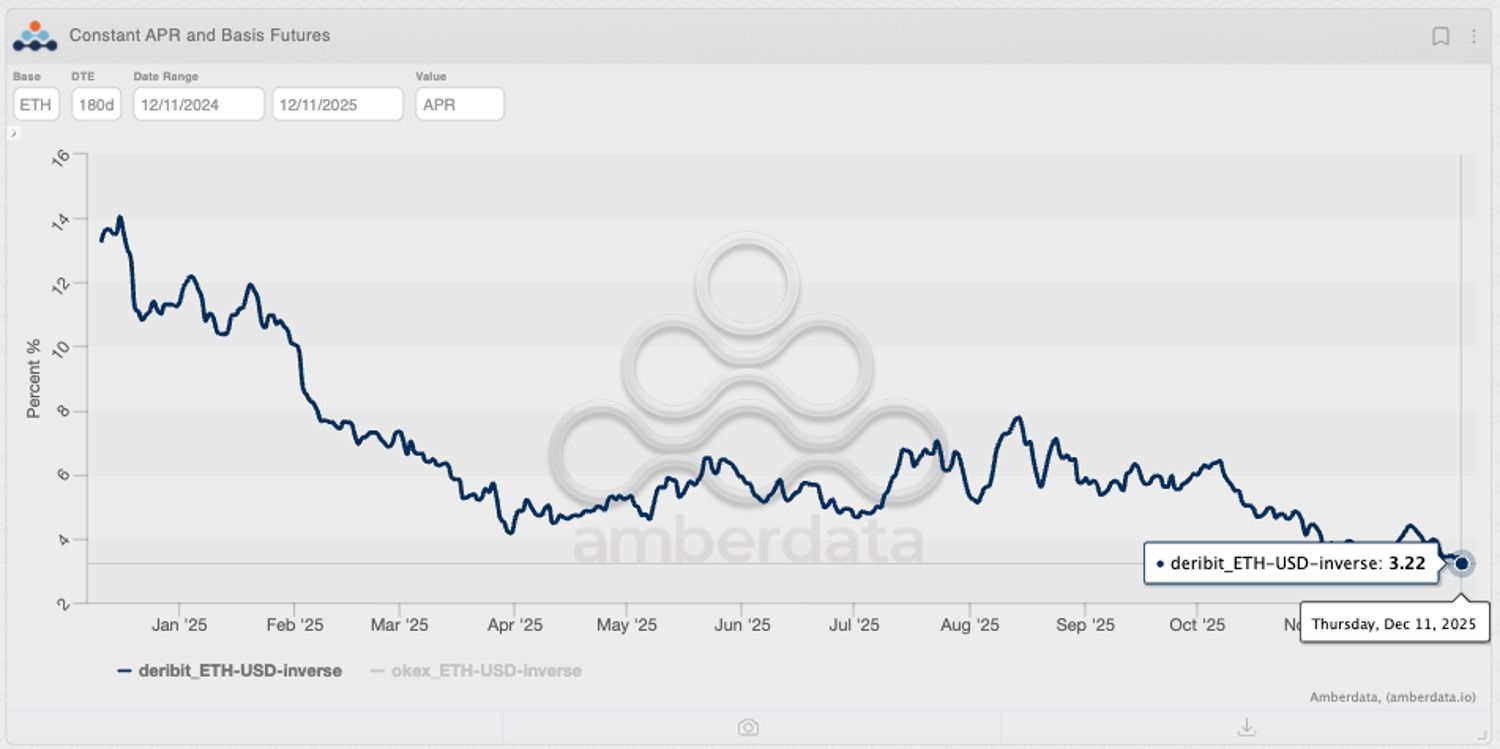

在加密期权市场,交易员对BTC和ETH的长期看跌立场并未改变,反而更加坚定。看涨情绪仅限于0日到期期权的短期投机。值得注意的是,此前持续存在的远期合约看涨情绪已消失殆尽,市场情绪转向“中性偏看跌”区域。这表明,交易员认为ETH的短期反弹并非基本面改善的体现,而是投机资金流动的结果。鉴于ETH的隐含远期收益率仅为3.51%(相比之下, BTC约为4.85%),目前的估值对于机构投资者而言并非“合理的投资选择”,而BTC充其量也只能被视为“持有”。

来源:Amberdata衍生品

那么,交易内容是什么?

对于加密货币市场而言,美联储的立场无疑是个坏消息。在当前环境下,持续的大规模上涨更多地依赖于长期流动性的注入,而非短期纾困措施。与此同时,长期利率高企将使长期投资者保持谨慎观望,价格走势将主要由短期投机者主导。

短期反弹与长期看跌预期将并存。对于传统机构定价能力占主导地位的资产(BTC、XRP、SOL),长期看跌预期将继续对价格构成压力。然而,对于机构影响力较弱的资产(如ETH和其他加密货币),杠杆引发的短期反弹将主导价格走势。

因此,对加密资产采用远期期权保护仍然是一种审慎的策略。然而,对冲成本值得重新考虑。加密货币套利交易的收益已不足以覆盖期权保护所需的现金流。

因此,持有仍处于强劲上升趋势的资产(例如“Mag 7”)并利用其收益来支付“保险费”似乎是一种合理的策略。Mag 7 的贝塔系数通常低于BTC和ETH,这意味着当股票上涨时,其收益可以抵消期权溢价。

反之,如果市场下跌,加密资产对价格波动的敏感性较高,这意味着远期看跌期权将产生更高的收益。

当然,降低加密货币风险敞口也至关重要。由于比特币的隐含远期收益率如今与美国国债收益率几乎没有区别,持有加密资产本身几乎没有什么比较优势。如果必须保持多头头寸,可以考虑以下结构:

- 风险逆转:利用之前的部分利润建立30-60天后到期的风险逆转结构(即卖出看跌期权,买入绝对delta值最接近的看涨期权),同时保留充足的现金。

- 展期:一旦价格大幅上涨并获得适当收益(由投资者自行决定),即可展期仓位。

- 把握价差:如果价格波动不大,投资者仍然可以利用到期日附近两个期权之间的价差获利,因为存在明显的负价差,然后再进行展期。

- 逢低买入:如果价格大幅下跌,则利用现金抵押品以更低的价格买入标的资产。

ETH的隐含远期收益率不如美国国债。来源:Amberdata Derivatives

此外,考虑到美元贬值的风险,持有欧元作为现金储备是一个合适的选择。由于美联储仍处于降息周期,欧元的长期前景依然乐观。

与此同时,由于欧洲通胀出现小幅反弹迹象,欧洲央行可能倾向于维持利率不变,而日本央行则可能干预市场,抛售美元以应对日元疲软和通胀。这显著增加了欧元短期内升值的可能性。

总而言之,降息并未从根本上改变加密货币市场格局。任何缺乏基本面支撑的剧烈上涨都应被视为风险而非机遇。

密切关注杠杆指标(例如未平仓合约量),并收紧风险参数,可能是应对这个充满不确定性的节日季的最佳策略。采取防御姿态也是明智之举。毕竟,在这个市场中, “生存”远比押注“圣诞行情”更为重要。

免责声明:本文所提供的信息不构成投资建议、财务建议、交易建议或任何其他类型的建议,也不应被视为此类建议。以下所有内容仅供参考。

这篇题为《BloFin 研究分析:为什么美联储最近的政策可能不会引发年底加密货币上涨行情》的文章最初发表在BeInCrypto上。