- 日本央行12月升息至0.75%,与联准会3.5%-3.75%的升息幅度相比,仍处于历史低位,维持了显著的利率差,有利于全球流动性的持续稳定。

- 日圆套利交易基金分散在各国和资产类别中,只有一小部分在稀释经国债、股票和公司债后流入加密货币。

- 当前市场代表的是健康的牛市回调,而不是 2022 年的熊市,因为杠杆已经释放,尽管短期资金流动波动,但基本面仍然强劲。

日本央行升息至0.75%对加密货币构成的风险有限。联准会降息抵消了货币政策紧缩的影响,而套利交易的影响则分散到数位资产以外的全球市场。

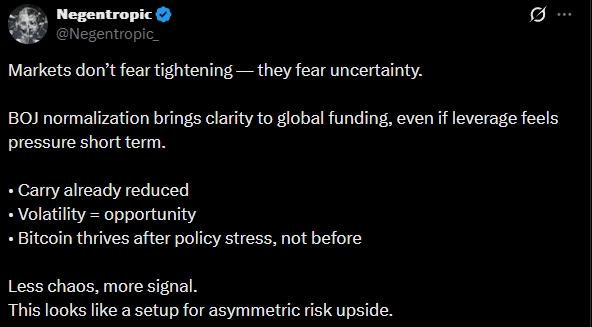

近来Glassnode货币市场弥漫著担忧的气氛。 Glassnode 联合创办人最近对日本货币政策转变进行了分析,我对此深表赞同。但我想深入探讨一个经常被各种声音掩盖的问题:日本央行即将推出的利率决议究竟会产生多大的实际影响。

https://x.com/Negentropic_/status/1999988696192299339

我明白,新闻标题确实耸人听闻。 「日本升息至30年来的最高水准!」没错,从技术层面来说确实如此。然而,抛开这些耸人听闻的噱头,仔细分析数据,你会发现,对于加密货币投资者而言,这件事远没有那么令人担忧。坦白说,考虑到表面之下的实际情况,目前的恐慌情绪似乎有些过头了。

每个人都忽略的背景讯息

首先,这并非日本首次升息。日本央行已于2024年3月结束负利率政策,并于2025年1月将利率上调至0.5%。当时市场未崩盘,比特币价格也未跌至零,世界仍运转如常。

现今,随著日本央行准备召开12月18日至19日的政策会议,市场普遍预期央行将再次升息25个基点,使利率达到0.75%。彭博调查的50位经济学家均看好这项措施。在上田一夫行长任期内,如此高的共识实属罕见,这也说明了一个重要问题:这是近年来市场预期最明确的一次升息。

但关键在于,即便日本将利率推高至0.75%,其利率环境在全球仍极为宽松。相较之下,美国联准会刚在12月10日将利率下调至3.5%-3.75%的区间。即便升息之后,日本的借贷成本仍将不到美国的四分之一。

相互抵消的力量

这种情况之所以特别引人关注——坦白说,也远没有那些悲观论调所暗示的那么令人担忧——在于货币政策走向的分歧。日本正逐步升息,而美国则已开启宽松周期。联准会在去年12月进行了今年的第三次降息,自去年9月以来累计降息75个基点。他们的预测表明,到2026年还将再降息25至50个基点。

这便形成了一种天然的抵销机制。诚然,日本的紧缩政策减少了全球流动性的一个来源。但同时,世界最大经济体正在放松货币政策,向市场注入流动性。对包括加密货币在内的风险资产的净影响,远比简单的因果关系所描述的要复杂得多。

此外,这一点怎么强调都不为过,市场已经有几个月的时间来消化这些资讯。日本央行总裁上田对央行的意图毫不掩饰。他基本上已经提前宣布了这一举措,使用的措辞正是央行官员在避免市场受到冲击时惯用的伎俩。在12月初的演讲中,他讨论了升息的「利弊」——这实际上是央行官员的委婉说法,意思是「我们可能要升息了,做好准备吧」。

这至关重要。 2024年8月初,日本7月升息后,比特币价格从约6.5万美元暴跌至5万美元,市场反应剧烈,部分原因是市场反应出乎意料。但这次情况不同。部位已经调整完毕,投机过度也已消退,市场有充足的时间做好准备。

剖析套利交易恐慌

现在我们来谈谈那个显而易见却又难以启齿的问题:日圆套利交易。这才是真正有趣的地方,我认为许多恐惧都源自于对资金在系统中实际流动方式的基本误解。

多年来,日本超低(有时甚至为负)利率创造了独特的套利机会。机构投资者几乎可以零成本借入日元,然后将这些资金兑换成美元或其他货币,再将资金投入收益更高的资产。美国国债、科技股、新兴市场债券和加密货币都受惠于这股廉价的日本资金涌入。

套利交易规模的估计差异巨大。基于日本银行业外债的保守估计约为1兆美元。而采用外汇掉期和远期合约名目价值的更为激进的计算方法,则高达14万亿至20万亿美元,但这些更高的数字包含了大量的重复计算以及无法直接转化为风险资产购买的衍生品敞口。

但即便我们姑且相信那些高端估算,人们也忽略了一点:这些资金并非全部流入加密货币市场,甚至远非如此。绝大多数日圆套利交易资金分散在多个国家、多种资产类别和多种投资策略中。美国无疑占了绝大部分。然而,即便在美国,这些资金也会进一步分散到国债、股票(尤其是大型科技股)、公司债以及其他众多类别,最终才有一小部分流入数位资产。

逻辑想一想。如果套利交易总额在 1 兆到 5 兆美元之间,可能一半会流向美国。而在这部分美国资金中,股票可能占 30% 到 40%。在股票曝险中,可能只有 10% 会进入投机性较强的领域,例如加密货币。我们说的是多层稀释。当你追踪资金流经这复杂网路的路径时,直接影响加密货币市场的部分就显得相对有限了。

杠杆方程式

分析中还有一个经常被忽略的关键因素:杠杆。加密货币市场在2024年末经历了显著的去杠杆化。期货未平仓合约量大幅下降,资金费率也趋于正常化。与以往日圆套利交易平仓时期相比,目前的市场环境更加清净。

当杠杆率很高时,融资成本的微小变化都可能引发连锁清算。然而,当市场已经经历了一番洗牌,投机过度已被清除后,同样的政策调整产生的影响则要小得多。我们目前所处的环境并非2022年那种过度扩张的局面。这是一个更健康的市场结构,而健康的市场更能抵御冲击。

此外,杠杆与套利交易曝险之间的关系并非线性关系。许多关于套利交易规模的统计数据都代表了杠杆部位。 1兆美元的杠杆曝险可能仅代表实际投入的2,000亿至3,000亿美元资本。而且,随著杠杆因利率差的变化而逐步解除,并不一定意味著所有资本都会立即退出风险资产。这可能仅仅意味著部位的杠杆率降低,而非被清算。

这对加密货币周期意味著什么

那么,我们现在的处境如何呢?最近我一直在与许多同事和投资人探讨这些动态,大家在一点上达成了惊人的共识:我们距离2022年那样的熊市还很远。当时的市场环境截然不同——全球流动性收紧、杠杆率暴跌、诈欺和传染效应猖獗,以及宏观经济环境对风险资产的急剧不利变化。

我们现在经历的更像是牛市的回档。这是正常、健康的,坦白说是必要的。牛市不会一路飙升。它们会攀升、盘整、淘汰弱势投资者,然后再继续上涨。最强劲的牛市正是建立在这些盘整期之上,这些盘整期会形成新的支撑位并重塑市场情绪。

我们目前看到的波动并非周期结束的讯号,而是周期走向成熟并找到更永续发展路径的讯号。在经历了2024年大部分时间的爆发式上涨之后,市场出现一些回档不仅是意料之中的,而且是必要的。这为新买家以更合理的价位入场创造了机会,也为市场下一轮上涨奠定了更坚实的基础。

日本的利率正常化是这项更广泛调整的一部分。市场正在适应超宽松政策逐步退出的世界。但「逐步」是关键所在。日本并非猛踩煞车,而是在逐步放慢步伐,而且是以最可预测、最透明的方式进行的。

大局观

退一步讲,加密货币普及和价值成长的根本驱动因素依然不变。机构投资者的兴趣持续增长。主要司法管辖区的监管透明度正在提高。技术也在不断成熟。这些结构性利多因素并不会因为日本将利率从0.5%提高到0.75%而消失。

我们需要关注的是利率差及其走势。只要日本的利率继续远低于全球利率——在可预见的未来,这种情况将持续下去——其融资优势就不会完全消失,只会略微缩小。而只要美国继续推行宽松政策,这种抵销机制就会继续发挥作用。

真正的风险并非来自日本循序渐进的利率正常化进程,而是来自这样一种情景:日本不得不大幅度且持续地升息,而美国却同时转向紧缩货币政策。这将造成真正的融资压力,并可能引发更严重的套利交易平仓。然而,我们目前面临的并非这种情况,市场也并未对此进行定价。

相反,我们看到的是一种可控的、渐进式的调整, 市场已经为此做好了充分的准备。没错,市场会有波动。没错,资金动态变化会带来一些暂时的阻力。但这一切都不会动摇加密资产整体的多头前景。

前进之路

在经历这段调整期之际,投资人的关键在于保持客观视角。不要让资金流动引发的短期波动分散了对长期基本面的关注。不要将健康的调整误认为趋势反转。最重要的是,不要被那些忽略了关键背景资讯的标题所左右。

加密货币市场在转型期仍将经历波动。有些日子会比较艰难,有些走势会令人不安。这都是正常过程的一部分。然而,当我们审视实际数据——日本利率仍接近零、美国宽松的货币政策、套利交易的影响在全球市场分散,以及加密货币的杠杆率已被大幅降低——就会发现,出现重大系统性风险的可能性并不大。

我们正在经历的是市场洗牌,而不是崩盘。牛市正在巩固,而非终点。这段波动期终将过去,届时市场将更健康,更有利于永续成长。这并非盲目Optimism,而是当我们拨开迷雾,从数据和基本面中得出的结论。

以上观点参考自@Web3___Ace

〈 为什么日本升息不会破坏加密货币牛市”这篇文章初步发布于《 CoinRank 》。