- 红外金融并非典型的DeFi协议。它作为Berachain流动性证明的执行层运行,将不可转让的治理权转化为可流动、可部署的资本。

- 通过iBGT和iBERA,红外金融构建了一个自我强化的治理和流动性飞轮。一旦治理集中度形成,后起之秀想要取而代之就变得异常困难。

- 红外金融是Berachain成功的一个重要体现。如果流动性证明机制能够大规模运作,红外金融有望成为整个生态系统增长和影响力分配的核心工具。

引言:为什么红外金融在PoL时代如此重要

红外金融并非仅仅是另一个基于全新 Layer 1 架构的 DeFi 协议。它代表着对 Berachain 流动性证明机制所引入的更深层次问题的结构性回应。当流动性成为共识的基本要素时,治理权和资本效率将不再像传统的权益证明机制那样运作,而这正是市场所预期的。

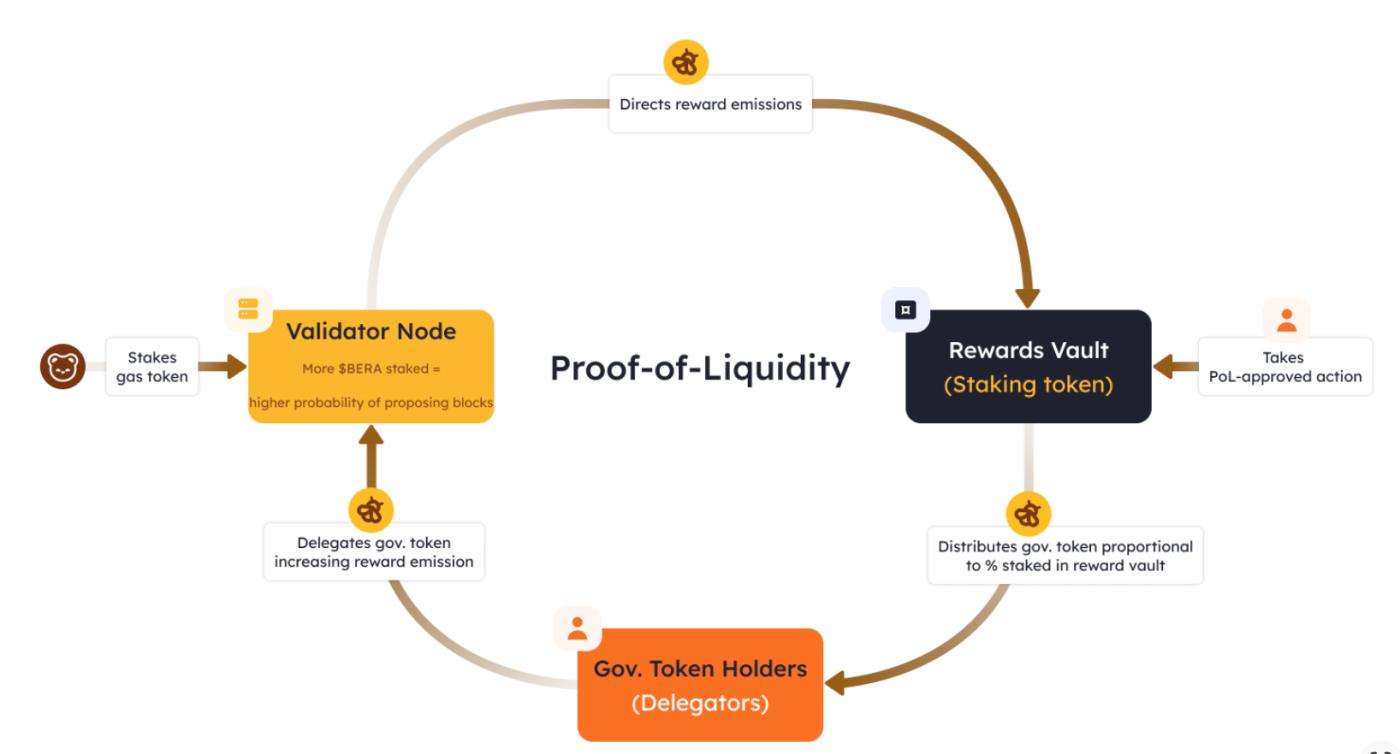

在 Berachain 中,用户通过提供流动性而非将代币锁定给验证者来获得治理权。这种治理资产是 BGT,并且有意设置为不可转让。这种设计旨在协调激励机制,但也限制了价值的分配。治理权不能交易,不能抵押,也不能在 DeFi 领域内进行组合。资本不断积累,但始终处于冻结状态。

红外金融正是在此背景下应运而生。红外金融旨在释放被困的价值,同时又不破坏底层共识机制。通过将治理和质押头寸封装成流动性形式,红外金融将静态参与转化为动态资本。治理变得可衡量,流动性变得可扩展,权力变得可分配。

从搜索引擎优化 (SEO) 和市场角度来看,红外金融如今几乎是 Berachain 上所有重要经济决策的核心。理解红外金融对于理解流动性证明在实践而非理论中的实际运作方式至关重要。

红外金融如何解决流动性证明的结构性限制

Berachain PoL 内部的核心问题

流动性证明机制改变了奖励的获取方式,但并未改变价值的流动方式。BGT 可通过向已批准的流动性池贡献流动性获得。这种治理权决定了未来的发行量。然而,BGT 不可转让或出售。用户面临着两种选择:要么持有无法变现的治理权,要么将其销毁以退出。

这就造成了一个悖论。该系统产生了有价值的治理信号,但却没有提供有效的市场来为这些信号定价。想要获得信号排放权的协议必须手动与验证者协商。想要获得收益的用户必须自行处理委托的复杂性。

红外金融通过充当协调层来解决这种不匹配问题。它摒弃了数千个分散的治理岗位,将治理整合到一个统一的执行框架下。这种整合并非被动的,而是积极部署以优化收益和排放的平衡。

红外金融作为执行层

红外金融应被视为一个执行层,而非一种产品。它的金库托管流动性头寸。它的验证者执行委托策略。它的合约收集和分配贿赂。治理决策实现了自动化,并大规模优化。

这与 Convex 重塑 Curve 治理的方式类似,但风险更高。在 Berachain 中,治理直接控制共识层面的奖励。因此,红外金融更接近货币政策,而非收益率聚合。

iBGT 和 iBERA:红外金融如何使治理更具流动性

H3 iBGT 将治理转化为资本

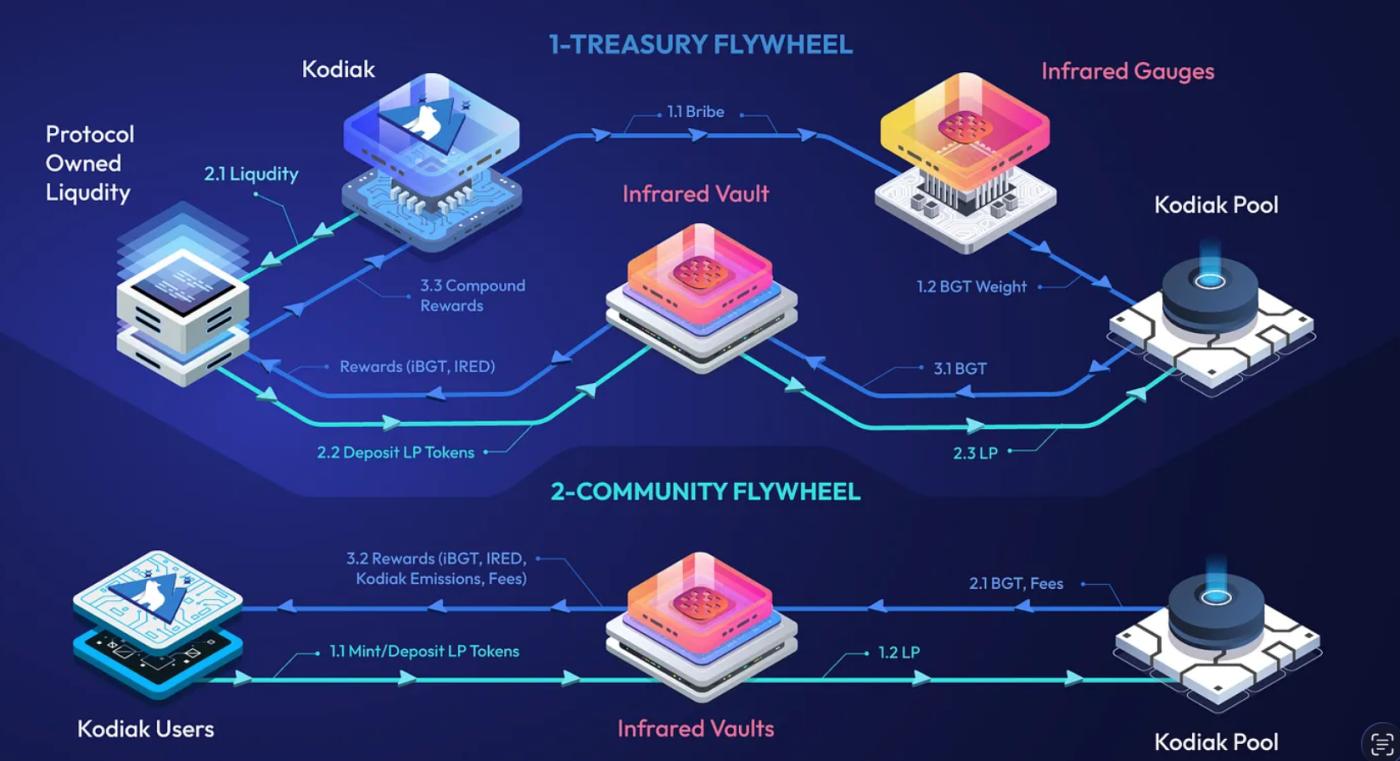

iBGT是红外金融公司发布的最重要的产品。它代表着对BGT治理权的流动性索取权。通过iBGT,治理权可以转让和组合,而无需更改Berachain的核心规则。

这会带来几个后果。治理权现在可以在去中心化交易所进行交易。它可以被用作抵押品。需要影响力而非单纯流动性的协议可以有策略地积累治理权。

iBGT将价格发现机制引入治理体系。它不再猜测碳排放的价值,而是直接由市场定价。这使得治理从被动收益转变为主动资产类别。

iBERA 解锁验证者资本

iBERA 的质押功能与 BERA 类似。用户将 BERA 存入红外金融系统 (Infrared Finance) 并获得 iBERA。底层 BERA 被委托给验证者,而 iBERA 则保持流动性。

这使得质押资金能够在不牺牲网络安全的前提下参与去中心化金融(DeFi)策略。借贷市场、流动性池和结构化产品均可集成iBERA。整个生态系统的资本效率得以提升。

iBGT 和 iBERA 共同创建了一个由红外金融控制的统一流动性和治理体系。

治理飞轮:为什么红外金融难以取代

流动性集中导致治理控制

随着更多流动性流入红外金融金库,BGT(黑碳排放总量)的积累量也随之增加。BGT积累量越多,红外金融对碳排放的控制力就越强。这些碳排放会被引导至最具生产力的碳池,从而吸引更多流动性。

这种飞轮效应会自我强化。流动性催生治理,治理又促进流动性。一旦突破某个Threshold,其他竞争方案的收益就会递减。

红外金融的竞争优势不在于功能,而在于市场地位。率先在PoL(产品价值链)体系中整合治理技术,能够创造难以逆转的结构性优势。

红外金融作为增长的配置者

在流动性证明系统中,资源分配关乎生存。接收排放的协议会发展壮大,不会停滞不前。红外金融通过其治理执行来有效地决定资源分配。

这使得红外金融成为了一种把关人。参与Berachain的增长越来越取决于是否符合红外金融的激励机制。

红外金融代币 IRED 的价值和风险

IRED作为治理指数

IRED并非典型的治理代币。它代表着对红外金融如何部署聚合治理的控制权。持有IRED相当于间接地对Berachain的发行拥有影响力。

协议费用、贿赂资金流动和红基金回购将IRED与实际经济活动联系起来。这使得其价值在功能上与Berachain的吞吐量挂钩,而非投机性的说法。

红外金融中蕴含的风险

红外金融存在集中风险。其治理中心化可能会招致批评。其成功与 Berachain 的采用密切相关。如果流动性证明机制无法维持交易活动,红外金融的杠杆作用将适得其反。

然而,这些风险是明确且可衡量的。可以通过总锁定价值份额、委托集中度和贿赂市场来监测这些风险。

结论:红外金融正在成为贝拉钱的货币引擎

红外金融是流动性证明从理论设计变为实际操作的机制,只要 Berachain 不断发展,红外金融仍将是治理、流动性和经济权力的主要分配者。

推荐阅读

〈 红外金融如何成为Berachain流动性证明的动力中心〉这篇文章初步发布于《 CoinRank 》。