当全球超 3,000 亿美元的稳定币版图中,由美元资产以 99% 的份额占据绝对主导地位时,一个非主流的品类正在悄然逆袭。

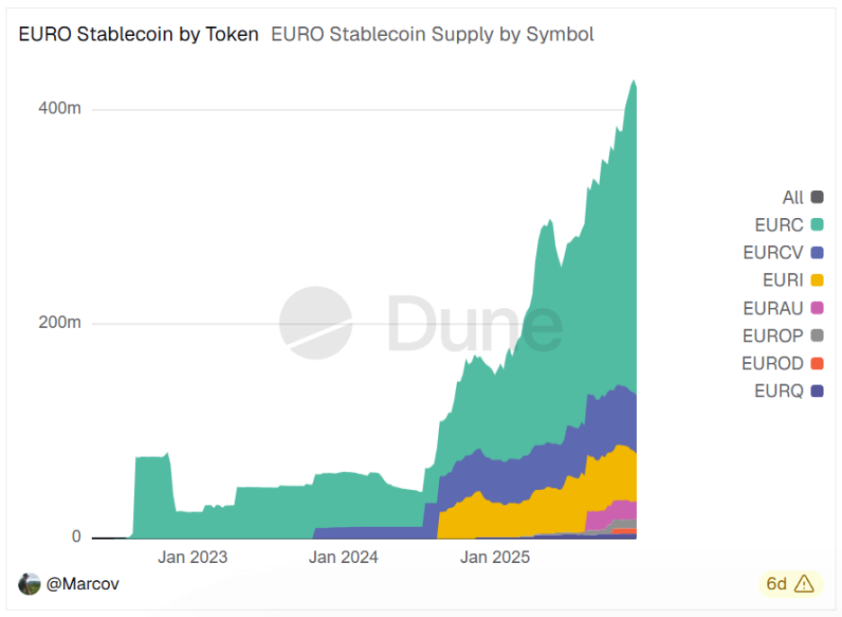

Dune 数据显示,欧元稳定币总市值在近期历史性地突破了 4 亿美元,自今年初以来增长率超过 170%。

在美元稳定币的庞大体量面前,虽然欧元稳定币仅占全球市场的 0.14%,但这股力量却不容小觑。在欧盟《加密资产市场法案》(MiCA)要求日益严苛、监管围墙不断收紧的背景下,这一数据的逆势飙升预示著欧元区的加密生态系统正经历著一场深刻的流动性重塑。

一轮没有硝烟的链上欧元战争或许已经打响,这或许是欧元稳定币从边缘走向主流市场的转折点。

提供合规入场券,监管确定性成增长推手

对于欧元稳定币的逆势增长,最令人困惑的莫过于其背后的监管压力。在传统金融视角下,严厉的监管通常意味著市场活力的受限。然而,市场的逻辑往往与直觉相反:严苛的规则反而消除了资本入场的不确定性。

在 FTX 和 Terra 崩盘后,全球资本对无牌照资产的恐惧远超对严监管的抵触。MiCA 虽然设置了门槛,但也为大型金融机构与稳定币发行方提供了合规入场券。

在 MiCA 全面实施之前,欧元稳定币市场处于各成员国规则不一的碎片化状态。2024 年 6 月,MiCA 关于稳定币的条款正式生效,要求发行方必须获得欧盟成员国电子货币机构或信用机构的许可。

实质上,这种极高的准入门槛扮演了清道夫的角色。在 MiCA 框架下,无法满足 100% 准备金、月度第三方审计以及随时足额赎回要求的非合规稳定币须撤离欧洲市场。

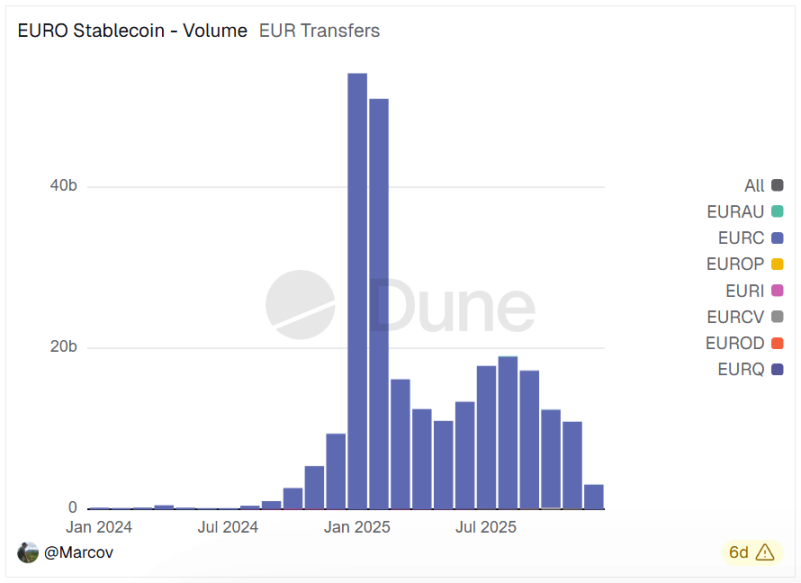

一时间,市场风声鹤唳,稳定币巨头 Tether 也不得不被迫退出欧洲市场。供给侧的大幅出清,为 Circle 等合规发行方留出了巨大的真空。Dune 数据显示,在 MiCA 实施后的 18 个月内,主要欧元稳定币的月交易量从 1.97 亿美元飙升至 31 亿美元,激增约 15.74 倍。

更关键的是,MiCA 引入了「通行证」机制,其允许任何在一个成员国获得许可的发行方在欧盟全境通行。对于 Bitstamp、Bitpanda 等欧洲头部 CEX(中心化交易所)与加密资产服务提供商(CASP)而言,下架非合规的 USDT 交易对,并转向符合 MiCA 标准的欧元稳定币(如 EURC)不仅是监管合规的要求,更是规避潜在制裁的必要举措。显然,监管已经从可选动作变成了生存刚需,并直接推动了欧元稳定币实打实的规模增长。

从风险对冲到套利配置,规模增长的又一催化剂

汇率升值是欧元稳定币规模增长的另一大隐性支柱。在 2024 年底至 2025 年间,美国通膨预期的反复和欧元区宏观经济数据表现出的韧性,构成了欧元对美元升值的底层逻辑。

对于加密市场的投资者而言,持有欧元稳定币不仅能满足链上避险需求,更成为了一种外汇套利与多元化配置的手段。

当欧元相对于美元升值时,追求稳健的资本通常会选择将资金转移至欧元计价的资产,用来对冲美元走弱的风险。而持有欧元稳定币的投资者在资产面值不变的情况下,将获得额外的法币购买力收益。对于欧洲本土的投资者,特别是那些需要进行跨币种风险对冲的机构而言,将部分闲置的美元稳定币转换为欧元稳定币,既规避了单一货币风险,又捕捉了汇率波动的正向收益。

在今年特定的宏观周期中,因汇率预期的正向贡献,欧元稳定币的持有成本实际上低于美元稳定币。这种汇率套利的行为,也在无形中抬高了欧元稳定币的规模,形成了一波强有力的被动资金增量。

此外,今年全球范围内对过度依赖美元结算体系的担忧进一步发酵。尤其是美国关税政策的变化与地缘政治动荡,促使部分国际贸易主体寻找替代方案。欧元作为全球第二大储备货币,其数位化形态,也就是欧元稳定币成为了非美实体在进行链上跨境结算时的优先选择。

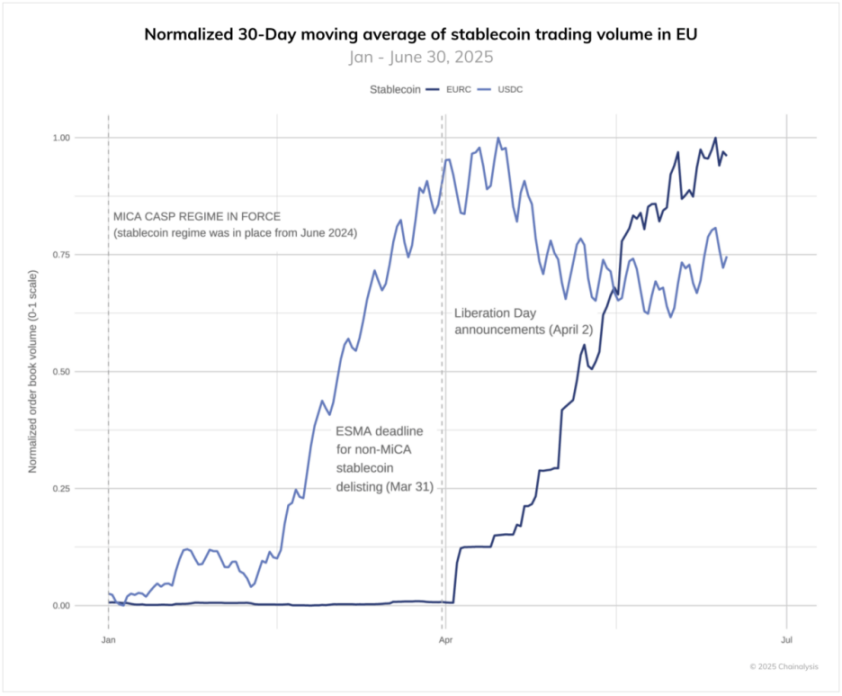

Chainalysis 数据指出,今年 4 月之后,随著美国关税政策的落实,市场上出现了显著的从 USD 计价向 EUR 计价转移的趋势。在这一阶段,EURC 的交易量涨幅远超 USDC,反映出市场对多元化外汇储备的迫切需求。

多链布局和应用策略齐攻,EURC 占据七成市场份额

在欧元稳定币 4 亿美元的市场版图中,Circle 再次证明了其作为合规巨头的统治力。

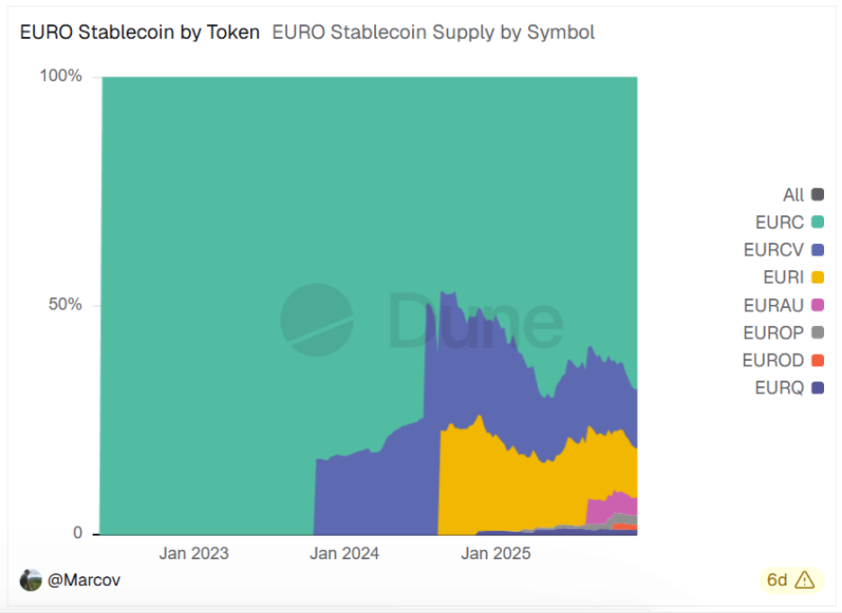

Dune 数据显示,Circle 发行的 EURC 供应量已逼近 3 亿美元,凭借一己之力占据了约 70% 的市场份额,是驱动整个欧元稳定币规模增长的主引擎。

Circle 领先的关键在于精准的提前布局。在 MiCA 落地前,Circle 就极具前瞻性地在法国获得了电子货币机构许可,接受法国审慎监管与清算局的监管。这令其成为 MiCA 框架生效后,首个「持证上岗」的主流玩家。

EURC 的储备透明度是获取用户信任的基石。根据其公开审计报告,EURC 的储备管理对标著 MiCA 框架的最高标准。

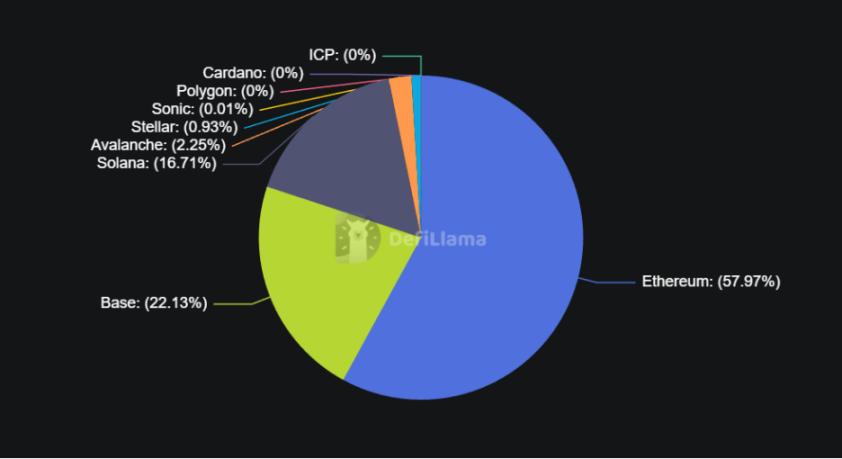

不过,合规只是入场券,抢占市场需要生态。EURC 并未局限在以太坊主网上,而是启动了多链扩张策略。

Ethereum: 大额机构结算的主要阵地,承载了约 60% 的流通量。

Base: 依托 Coinbase 庞大的零售用户基础,EURC 在 Base 链上的应用场景迅速下沉至小额支付和日常社交消费。

Solana: 凭借极高的 TPS 与低廉的费用,成为高频外汇交易和套利的首选。

Stellar: 与 Visa、Wirex 等支付巨头的深度整合,使 EURC 实现了 24/7 的即时结算,优化了跨境汇款的成本结构。

真正的突破或将发生在应用场景。12 月 12 日,EURC 宣布被整合到拥有 3,700 万用户的 World App,可能会为其注入巨大的零售动力,用户可以直接在聊天应用中发送 EURC。

作为市场的领头羊,EURC 的扩张直接带动了欧元稳定币整体规模的质变。当流动性聚集到一定阈值,EURC 正在从储值工具向支付媒介跨越。如今,Visa 已在 Stellar 网路上使用 EURC 进行结算,可能标志著欧元稳定币正式进入了主流金融的基础设施层。

银行系正规军入场,CBDC 亦虎视眈眈

Circle 并非高枕无忧。当蛋糕做大,传统金融巨头便开始下场争夺。法国兴业银行旗下 SG-FORGE 发行的 EURCV 就是其中的典型代表。

与 EURC 的 Web3 基因不同,EURCV 流淌著纯正的银行血液,其开发初衷是为代币化证券与零售支付业务提供合规的链上现金工具。支付巨头 DECTA 曾发布报告指出,EURCV 在 2025 年的交易量增长了 343.26%,主要得益于其在欧洲机构级回购协议(Repo)与债券代币化清算中的采用。

相比于 EURC,EURCV 的信用背书直接来自顶级商业银行,这在对交易对手方风险极度敏感的传统金融场景,是难以比拟的优势。

除了法兴银行,包括西班牙桑坦德银行等在内的多家欧洲银行也在今年启动了稳定币实验。这些「银发稳定币」手握银行已有的巨额存款基础,可能在未来某个事件点,爆发出强大的链上迁徙能力。

而在所有市场参与者的头顶,还始终笼罩著来自公共部门的压力。欧洲央行对数位欧元(CBDC)的推进,是私营欧元稳定币面临的最大不确定性。

欧洲央行执行委员会成员 Piero Cipollone 曾强调:为了维护欧洲货币主权,必须发行公共形式的数位现金。昨日(12 月 18 日),欧洲央行行长 Christine Lagarde 也表示:欧洲央行已完成数位欧元的准备工作,只待政治机构采取行动。

相较于欧元稳定币,CBDC 在法律地位、持有上限以及基础设施接入方面拥有先天优势。若 CBDC 未来能够提供较高的用户便利性和零成本结构,可能会直接打击到现有的欧元稳定币。

欧洲央行更深层的忧虑在于金融稳定,其始终对稳定币可能引发的存款挤兑保持质疑。根据欧洲央行的分析,如果大量零售存款转化为欧元稳定币,也许会削弱传统银行的放贷能力。同时,因稳定币储备集中存储在银行,一旦发生链上赎回潮,或将导致银行体系的瞬时流动性压力。

为了预防这一风险,MiCA 将对欧元稳定币实施更严格的监管,要求其存放在银行的准备金比例必须提高到 60%。这类持续增加的合规成本,或许会在未来限制欧元稳定币的扩张动能。

这也构成了一个根本性的矛盾叙事:欧元稳定币在合规框架下蓬勃生长,而它的监管者却在亲自筹划可能取代它的 CBDC。这场「官」与「民」的竞合,将是欧元稳定币未来数年的最大变数。

欧元稳定币的高速增长或许预示著一个长期趋势:随著监管尘埃落定,全球投资者不再仅仅满足于美元稳定币,欧元稳定币的生态位正在被快速填补。

与此同时,随著 RWA(现实世界资产)代币化与跨境结算需求的进一步深化,欧元稳定币可能正处于大规模采用的前夜。而这场由欧洲主导的游戏,才刚刚开局。