时间总是猝不及防来过,K 线总是意料之外的波动,这就是 2025 年的注脚,如今我们站在时间的尾巴上,回望过去,展望未来。

即将过去的 2025,加密行业谈不上波澜壮阔,但也抵得过风平浪静。从年初川普币掀起的狂欢,到盛夏以太坊的回归,再到深秋 1011 带来的血洗,勾勒出了加密市场的起起伏伏。

但抛开这些 K 线上的波动,加密行业总算迎来了它的又一个春天。

1 月,白宫发布行政令,彻底摒弃此前「限制性监管」思路。

3 月,川普推出比特币储备计划,将 20 万枚罚没比特币纳入战略储备。

4 月,美国司法部解散专项加密执法小组,为合规平台释放发展空间。

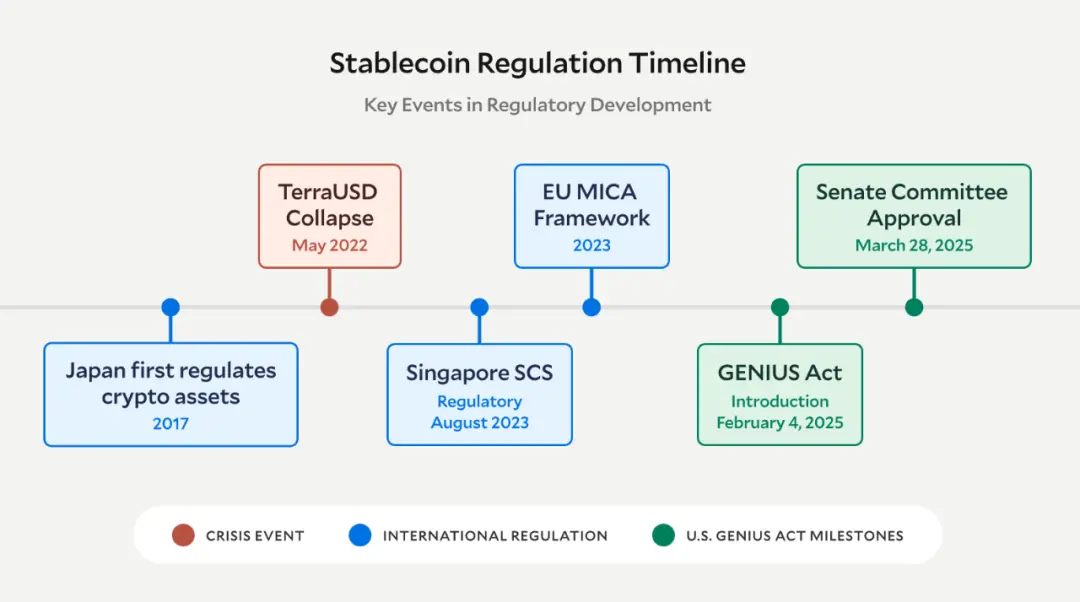

7 月,美国稳定币法案(GENIUS)正式生效。

8 月,香港《稳定币条例》正式实施。

这些事件并非孤立存在,而是围绕「合规」形成清晰的逻辑链条:美国的法案重构解决了机构入场的核心顾虑,香港的条例生效则打通了亚洲合规通道。

回顾加密货币十余年发展史,其与监管的关系始终在博弈中演进,而 2025 年全球范围内密集出台的合规政策,标志著行业正式告别野蛮生长,步入新的发展期。

因此,如果非要用一个词来总结加密行业 2025 年的发展,应该是——合规。

而行业合规之后又会去向何方?发展红利又是否还在?才更值得我们思考。

十年监管变迁:如何从禁止到规范?

过去十年,全球加密监管大致经历了「排斥禁止,谨慎探索,规范发展」三个阶段,监管态度的转变与行业规模的扩张形成鲜明呼应。

2009 年比特币诞生之初,去中心化特性使其游离于传统金融监管体系之外,全球多数地区对这一新兴事物保持沉默,少数地区将其视为「投机工具」或「犯罪载体」。

2015 年以前,加密市场规模不足百亿美元,全球监管以禁止与警示为主。

国内央行 2013 年发布《关于防范比特币风险的通知》,明确其非货币属性;俄罗斯 2014 年将加密交易纳入非法范畴;美国 SEC 仅将其视为「需警惕的投资工具」。

此时的行业完全处于监管真空,交易多透过三方平台完成,骇客攻击与诈骗事件频发。

2017-2022 年,随著以太坊生态崛起与 DeFi 浪潮爆发,加密市值突破 2 兆美元,监管进入谨慎探索期。

日本成为首个尝试规范加密交易的国家,2017 年修订《资金结算法》,为加密交易所发放牌照;瑞士则透过「加密谷」战略,构建包容型监管框架,允许银行开展加密托管业务。

美国 SEC 在此阶段开始明确监管立场,将部分代币界定为「证券」,对 ICO 乱象展开整治,但联邦与州层面监管标准仍存在冲突。

这一时期,亚洲一些地区虽出台禁令,但全球监管共识已开始形成,完全禁止无法遏制技术创新,建立适配的监管体系才是关键。

2023 年至今,监管进入规范期,全球加密市场在经历 FTX 暴雷等风险事件后,行业对合规的需求空前迫切。

欧盟率先发力,2024 年底 MiCA 法案全面生效,成为全球首个统一的加密监管框架;美国 SEC 则调整监管策略,从「泛证券化认定」转向分类监管;新加坡、阿联酋等国则透过设立专门监管机构,打造合规沙盒。

这种系统性规范,为 2025 年合规趋势的爆发奠定了基础。

为什么说 2025 是合规突破之年?

时间来到 2025 年,全球加密合规实现质的飞跃,以美国、欧盟为代表的西方市场建立起清晰的法律框架,香港则以稳定币条例为突破,推动亚洲合规进程加速,形成覆盖主要经济体的监管网路。

美国在 2025 年完成了加密监管体系的全面重构,成为全球政策变革的核心。

1 月 23 日,川普政府发布《加强美国在数位金融技术领域领导地位》行政令,撤销拜登时期的限制性政策,确立「促进创新」的监管基调。

这一行政令直接推动了后续系列法案的落地:7 月 18 日,GENIUS 法案经总统签署生效,构建起稳定币的监管体系,联邦政府负责管理市值超 100 亿美元的系统重要性稳定币发行商,并要求储备资产 100% 锚定美元。

同期,众议院通过《数位资产市场清晰法案》,明确了加密资产的分类标准:将比特币、以太坊等去中心化代币排除在证券范畴外,对中心化稳定币和证券型代币实施差异化监管。

另外,美国的合规突破还体现在战略层面的创新。

3 月 6 日,川普签署行政令建立「战略比特币储备」,将司法部罚没的 20 万枚比特币纳入国家储备并实施永久禁售,透过制度性锁仓强化比特币稀缺性,这一举措开创了主权国家配置加密资产的先河。

监管执法方向也同步调整,4 月司法部解散国家加密货币执法小组,明确仅打击严重违法活动,不再针对合规交易平台启动刑事追诉,为行业营造了更宽松的发展环境。

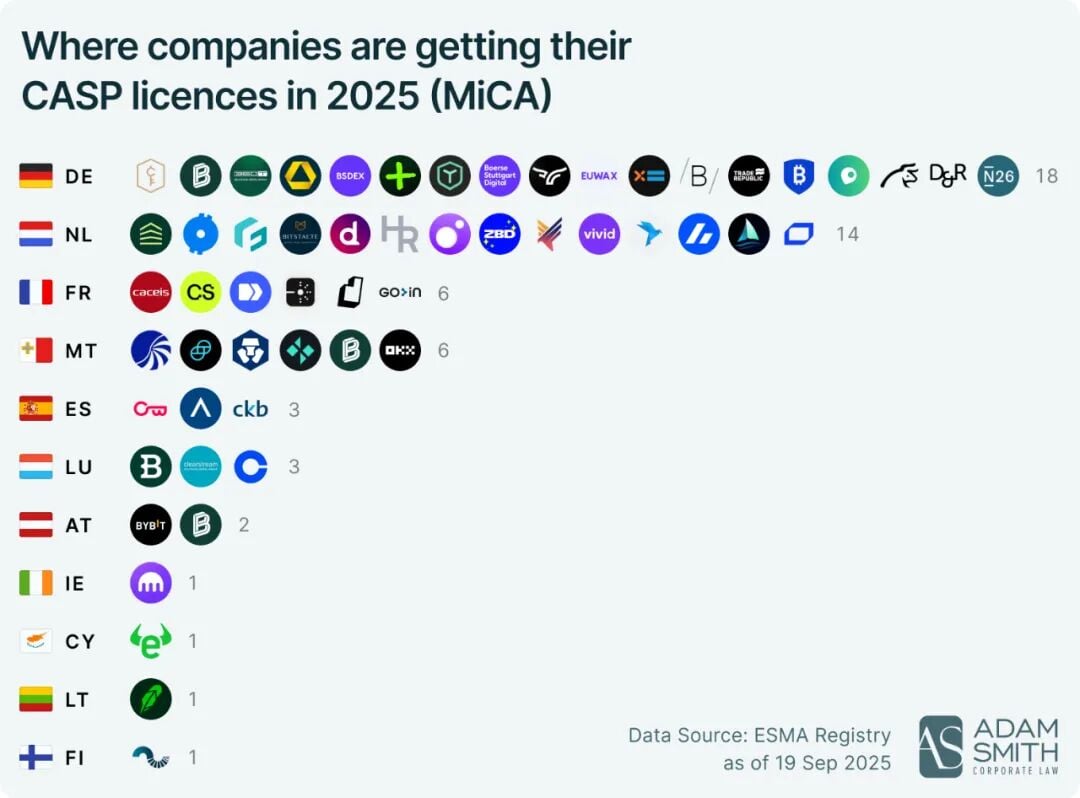

欧盟则透过 MiCA 法案的深化实施,构建起全球最严格的合规体系。截至 2025 年 11 月,已有 57 家机构获得了 MiCA 牌照,实现从发行到托管的全链条监管。

法案的重点在于,只要在一个欧盟成员国获得加密资产服务商牌照,即可在全部 27 个成员国合规展业。

这种分类监管模式已显现成效:泰达(USDT)因未满足稽核标准被欧盟交易所全面下架,而 Circle 发行的合规稳定币凭借储备公示,占据了欧盟较大的稳定币市场份额。

更具突破性的是,11 月去中心化借贷协议 Aave 透过爱尔兰央行审核,成为首个获得 MiCA 许可的 DeFi 专案,标志著监管开始覆盖去中心化生态。

同样,东方市场的合规进程在 2025 年也实现了关键突破,香港稳定币条例的生效成为重要里程碑。

8 月 1 日,《稳定币条例》正式实施,明确稳定币发行商需获得香港金融管理局(HKMA)的牌照,要求锚定法币的稳定币按 1:1 比例配置低风险储备资产。

这一条例不仅规范了稳定币发行,更为香港打造亚洲加密金融中心奠定基础,截至 9 月底,已有 36 家机构提交牌照申请。

从全球范围看,2025 年的合规趋势已形成两大新的特征:

一是监管框架从「碎片化」走向「统一化」,美国的联邦级法案与欧盟的 MiCA 构建起跨区域标准。

二是监管范围从「中心化机构」延伸至「去中心化生态」,DeFi 与 NFT 开始纳入规范。

在即将落幕的 2025 年,合规不再是行业发展的「紧箍咒」,而是吸引万亿级资金入场的「通行证」,成为驱动行业走向成熟的核心趋势。

行业自律:机构助推合规加速落地

当然,监管框架的落地也离不开行业机构的主动践行,毕竟无人配合的监管只是废纸一张。

2025 年,以 Coinbase、OKX 为代表的头部平台,以及 a16z、富达等投资机构,透过合规布局与政策推动,成为连接监管与市场的桥梁,加速了行业合规化进程。

Coinbase 作为美国本土最早合规化的机构,早在 2014 年就拿到了纽约州发放的首批比特币交易执照(BitLicense),随后陆续取得了 46 个州 / 地区货币传输牌照,可在全美 50 州合法运营。

2025 年 Coinbase 为适配 MiCA 法案,其将新总部迁至卢森堡,透过 MiCA 牌照实现欧洲 27 国市场全覆盖。

Coinbase 今年还斥资数亿美元收购 Liquifi 和 Echo 来布局资产发行和公开销售,以作为未来代币发行的合规平台,并满足机构客户对于合规、高效的数位资产管理工具的需求。

同样,另一家老牌交易所 OKX 以「全球化牌照布局 + 技术合规」构建起了行业标竿。作为最早启动合规转型的交易所之一,早在 2024 年就成为了全球首家获得阿联酋完整运营许可证的交易平台,同年还取得了新加坡大型支付机构执照。

在欧洲 MiCA 法案正式生效后,OKX 成为了首批获得 MiCA 牌照并在欧洲运营的全球交易所。同时,OKX 严格进行 KYC/AML,并提供多样化的合规产品,以适应不同国家 / 地区的监管要求,构建起了全球化合规运营体系,其全球合规团队和风控规模已超 600 人。

另外,OKX 今年也加大了美国市场的布局,目前已获得约 47 个州及部分地区的运营许可,并大幅引入美国监管与传统金融背景的资深人士,如前纽约州金融服务局主管 Linda Lacewell 出任首席法务官,并在上任后重组了 OKX 的法律与合规部门。

而之前饱受合规化困扰的 Binance 则透过牌照补全修复合规形象。经历此前的监管争议后,Binance 在 2025 年加速牌照申请,目前已在全球 30 个国家 / 地区获得合规牌照。

就在最近,Binance 正式获得阿布达比 ADGM/FSRA 全球性牌照,成为首个在该监管框架下拿下全面许可的交易所,加速其合规布局。

正如 OKX 创办人兼执行长 Star 所言「我们看到,越来越多的加密公司开始学习如何在监管体系下健康发展」,Binance 创办人 CZ 也强调,加密货币主流采用将是一个缓慢过程,清晰的监管框架是首要前提。

另外,一些投资机构则透过政策游说与生态建设,推动合规框架的完善。

a16z 在 2025 年投入了上千万美元推动加密货币的合规进程,并参与 GENIUS 法案与《数位资产市场清晰法案》的修订讨论,推动法案纳入「保护创新」条款,豁免去中心化协议的部分合规义务。

像富达和贝莱德这样的金融巨头则透过发行比特币现货 ETF,管理加密资产信托来贴合合规进展,并参与政府和监管机构(如 SEC、CFTC)的讨论,推动清晰、可行的监管框架。

正是因为行业这些机构的努力与配合,比特币才从 2009 年诞生之初的监管真空,到 2017 年 ICO 乱象后的全球警示,再到 2025 年全球协同的合规网路成型,使得加密行业也终于摆脱了「灰色地带」的标签。

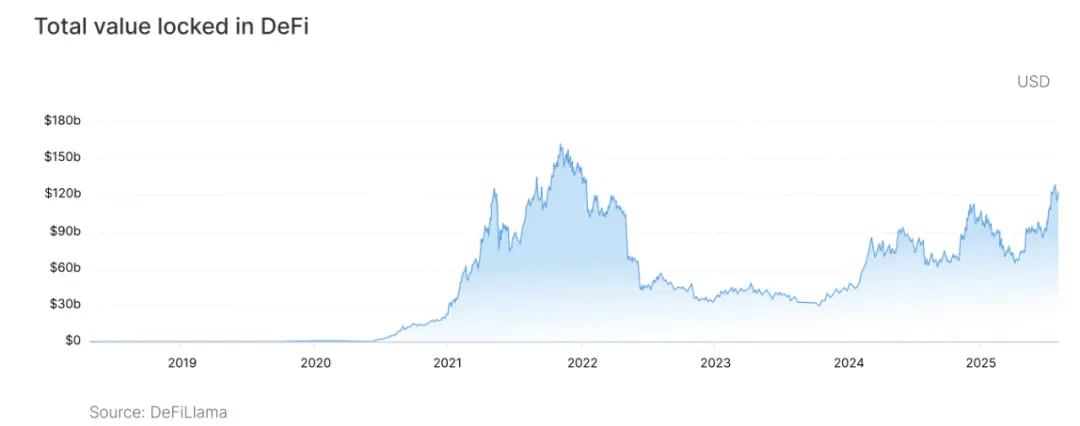

合规让 10 兆不再是空想?

无序发展曾是制约加密行业增长的最大瓶颈——FTX 暴雷导致 2022 年市场缩水 70%,监管模糊使传统机构望而却步。

2025 年合规框架的完善,正为市场打开新的增长空间。

合规激活了企业级资产配置需求。过去由于监管不确定性,多数企业对加密资产持观望态度,而 2025 年全球合规框架的明确,推动企业资金加速入场。

据 CoinGecko 统计,2025 年前三季度,全球企业级加密资产配置规模突破 1200 亿美元,较 2024 年全年增长 450%。企业的入场不仅带来增量资金,更提升了加密资产的流动性与稳定性。

而加密 ETF 的爆发式增长成为资金入场的重要通道。在 GENIUS 法案生效后,SEC 放宽了加密 ETF 的审批标准,2025 年共有数十支加密 ETF 获批上市。

截至 11 月,美国加密 ETF 总管理规模突破 1400 亿美元,其中贝莱德比特币 ETF 的规模达 700 亿美元,成为最受欢迎和增长最快的产品。

同时,ETF 的普及使普通投资者无需直接接触加密交易平台,即可透过传统券商参与加密市场,极大降低了参与门槛。

合规带来的不仅是资金增长,更是生态价值的重构。在合规框架下,加密资产的应用场景从投机交易向实体经济延伸,如沃尔玛和亚马逊正探索利用稳定币完成跨境供应链结算,预计结算成本将降低 60%。

这些场景的落地,使加密资产真正融入传统金融与实体经济,为 10 兆美元市场目标提供了坚实支撑。

从无监管的野蛮生长,到 2025 年合规框架的全面落地,加密行业用十余年时间完成了向主流金融的跨越。

但监管的完善不是行业发展的终点,而是「黄金十年」的新起点。

随著全球合规网路的形成,传统资本与实体经济的加速融入,加密市场正从边缘走向中心,合规将持续作为核心驱动力,推动行业实现从 3 兆到 10 兆的量级突破,重构全球金融价值体系。

尽管目前加密市场仍处于 1011 的恐慌之下,但站在 2026 年的开端,仍在行业建设的我们除了怀抱希望,便是做好当下的每一件事。

因为「生活永远是,也仅仅是我们现在经历的这一刻」,就如 17 年前中本聪仅仅是写好了一份白皮书,却诞生了一个全新的行业。