比特币近期令买卖双方都感到失望,价格在 85,000镁至 90,000镁之间波动,始终未能出现明显的突破。原因并非缺乏买入兴趣或宏观经济因素,而是期权市场。

衍生品数据显示,做市商的伽玛值目前正通过机械风险活动下降比特币的价格波动性。正是这种机制使得比特币价格在狭窄区间内横盘震荡,但这些因素将于2024年12月26日失效。

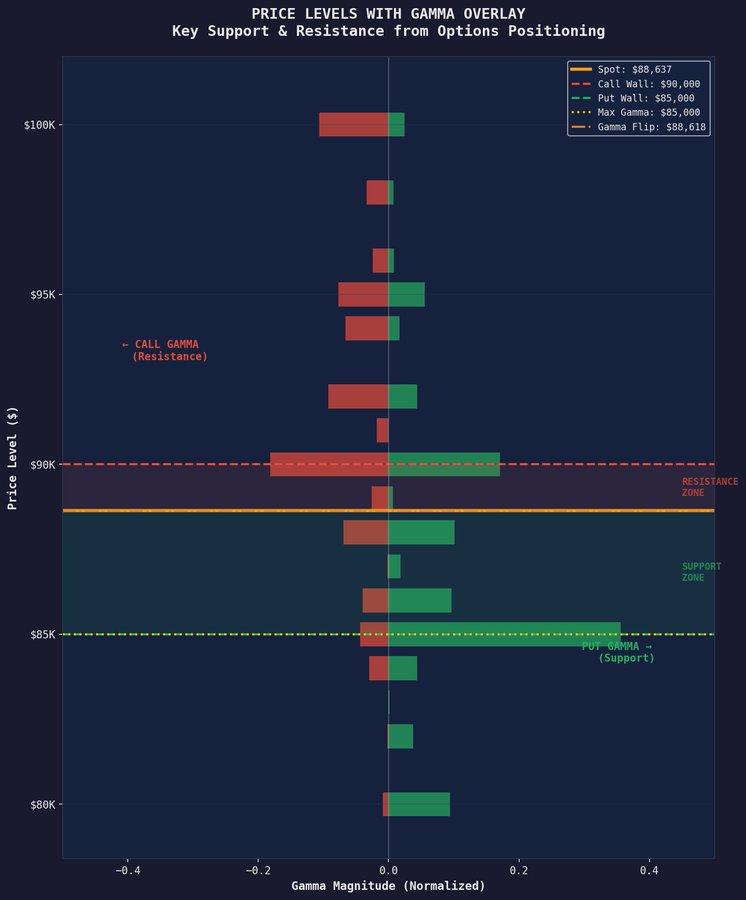

伽马翻转级别

这一发展的核心是所谓的“伽马翻转”,目前徘徊在 88,000镁左右。

当价格高于此水平时,持有做空伽玛仓位的做市商将被迫在价格上涨时出货,在价格下跌下跌时买入,以维持德尔塔均衡。此举下降波动性,并使价格更接近交易区间的中点。

当价格跌破这一水平时,就会出现相反的机制。由于交易商风险价格走势,抛售压力上涨,导致价格波动加剧,而非趋于稳定。

9万镁的款项多次被拒绝领取,而8.5万镁的款项无人认领。

90,000镁价位次是一个强劲的阻力位,主要是因为该价位附近大量。

交易商持有大量行权价为 9 万镁的看涨期权。随着比特币价格接近这一水平,他们被迫出售比特币以对冲风险。这制作了看似自然的抛售压力,但实际上源于使用衍生品进行对冲操作。

每当价格接近 90,000镁次,这种对冲交易就会被触发,这就解释了为什么突破次总是失败。

来源:NoLimitGains on X

来源:NoLimitGains on X下降的一面是,由于相反的机制,85,000镁的价位也被证明是一个可持续的支撑位。

在这个价位,大量的看跌期权迫使交易商在比特币价格下跌该水平时买入。这种强制买盘有助于吸收卖盘压力,防止价格进一步下跌。

因此,比特币市场表面上看起来很稳定,但实际上,它是被相互冲突的风险流人为地平衡着。

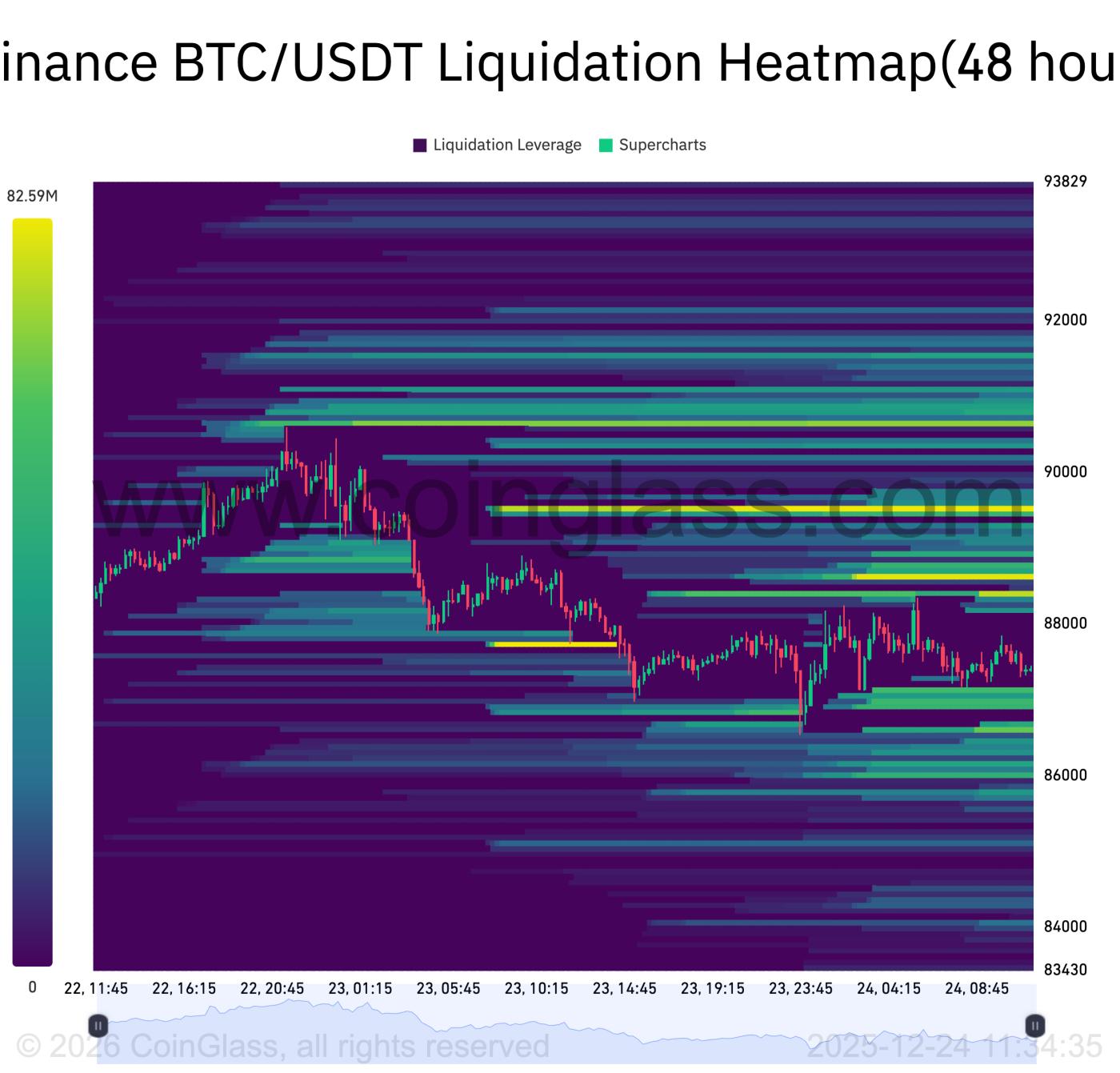

期貨清算订单强化了价格横盘整理的格局。

期权交易引发的价格区间并非自然形成。Coinglass的清算热力图数据显示,杠杆期货仓位也集中在这些价格水平附近,这进一步拉动价格,使其维持在 85,000镁至 90,000镁的区间内。

价格高于 90,000镁时,做空仓位的强制平仓风险极高。如果价格突破该水平,平仓做空关闭仓位将引发大量买单涌入。相反,做多的强制平仓区域集中在 86,000镁以下。如果价格下跌该水平,被强制平仓的做多仓位将对价格下跌。目前,期权交易商的对冲机制和期货市场的强制平仓活动都旨在将比特币维持在当前价格区间内。

来源: Coinglass

来源: Coinglass前方潜藏着期权陷阱。

预计 2024 年 12 月 26 日到期的期权将是比特币历史上次的期权,总名义价值约为 238 亿镁。

与过去相比,2021 年的年度到期金额约为 61 亿镁,2023 年约为 110 亿镁,2024 年约为 198 亿镁。这一增长反映了机构参与比特币衍生品市场的程度不断提高。

据NoLimitGains的专家称,到期后,目前约75%的伽马射线辐射将会消失。推动价格在85,000镁至90,000镁区间的机械因素几乎肯定会消失。

交易商伽玛效应主导ETF资金流动。

目前交易商的风险活动远远超过现货市场的实际需求。数据显示,交易商的套期保值风险高达5.07亿镁,而ETF每日交易总额仅为3800万镁——两者相差13次。

这种分歧解释了为什么比特币似乎对利好消息反应冷淡。在衍生品压力下降之前,风险的数学原理才是决定性因素,而非机构资金流动或散户投资者参与度等消息。

接下来会发生什么?

2024年12月26日到期后,波动率控制机制将不再生效。但这并不意味着比特币价格会朝某个特定方向波动——它仅仅意味着比特币将再次自由波动。

如果买家在到期日之前守住 85,000镁的支撑位,价格完全有可能突破 100,000镁。反之,如果价格在伽玛值下降的情况下跌破 85,000镁,下降可能会更快,幅度也会更大。

投资者应做好准备,迎接2026年初的情绪波动,因为届时新的仓位将逐步形成。比特币近几周的横盘整理本质上是一种由衍生品驱动的暂时现象,并不反映真实的市场信心。