- 日本30年期和40年期国债收益率创历史新高,表明市场正在重新评估长期主权风险溢价,而不是重新调整短期政策利率。

- 市场预期财政刺激措施和债券发行量将增加,加上日本央行逐步推行货币政策正常化,这些因素共同构成了长期收益率上升的核心背景。

- 尽管加息,日元持续疲软,凸显出财政政策、货币紧缩和汇率稳定之间日益严峻的协调挑战。

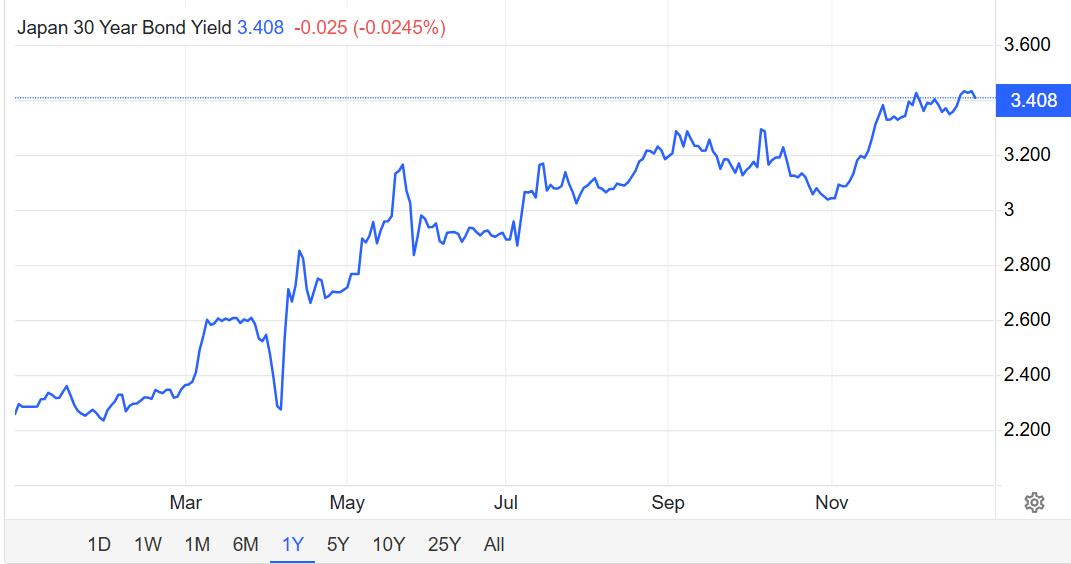

日本30年期国债收益率升至3.45%的历史新高,这并非由单一政策决定或短期市场情绪所驱动,而是由财政扩张预期、货币政策正常化以及长期风险偏好转变等因素共同作用所致——这标志着日本长期利率框架的结构性重新定价。

长期收益率出现历史性突破:以30年期日本国债为例

12月,日本政府债券市场经历了具有明显结构性意义的发展。

日本30年期国债收益率升至约3.45%,创历史新高。与此同时,40年期国债收益率也攀升至约3.715%。这并非单日飙升,而是自11月初开始的持续上涨趋势的延续。随着收益率的上升,超长期债券价格明显下跌,收益率曲线的远端向上移动。

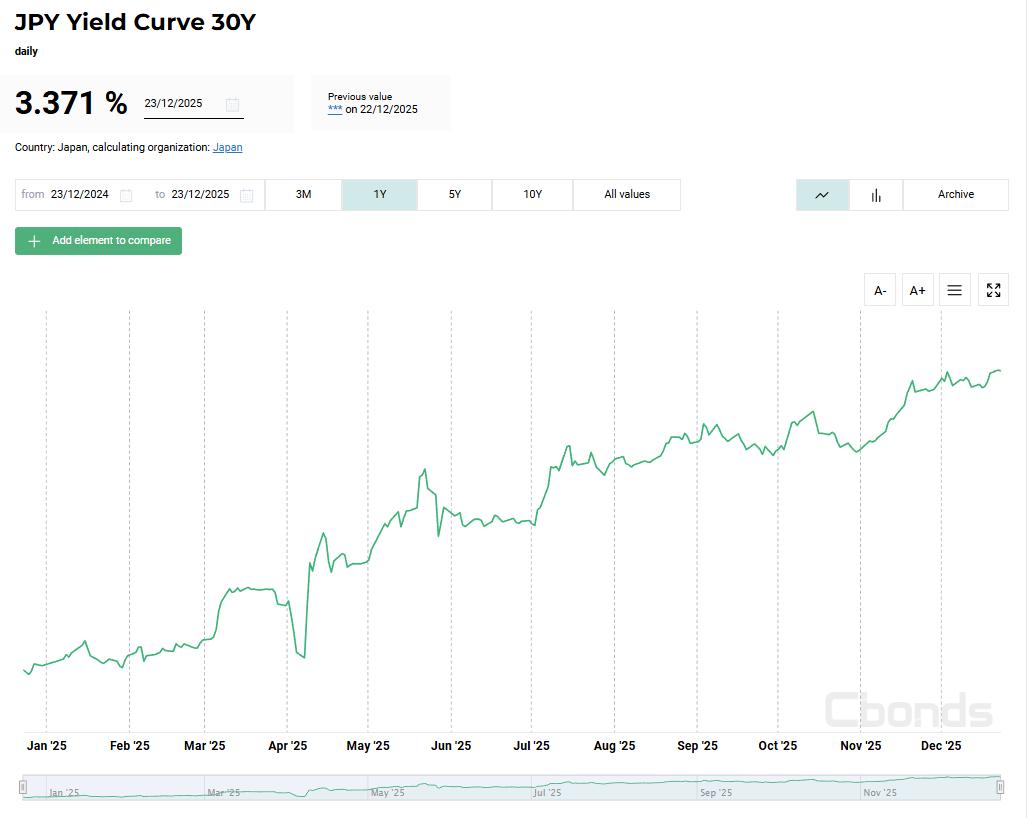

值得注意的是,此次调整并非集中在短期利率曲线,而是主要体现在30年期及以上期限的债券上。在当前的政策框架下,日本央行(BOJ)继续对短期利率施加强有力的影响。然而,长期利率的变动越来越反映市场定价机制,而非直接的政策指引。

这种结构模式表明,市场正在重新评估的不是货币政策的近期路径,而是日本长期主权债务中蕴含的风险补偿。

图1. 日本30年期国债收益率历史图表,数据来源:TradingEconomics

财政约束与债务供给预期

长期收益率上升的关键驱动因素在于财政方面。

根据公开信息,日本计划在2026财年发行约29.6万亿日元的新政府债券以支持其预算。尽管政府高层官员强调财政纪律,并否认有不负责任的债券发行或减税计划,但债券市场依然保持谨慎。

这种谨慎态度反映了超越单一财政年度的更深层次的担忧。投资者越来越关注日本的长期财政走向:

- 日本政府债务规模已位居全球最高之列。

- 在经济增长放缓的背景下,财政刺激措施已成为结构性组成部分。

- 超长期债券对供应动态和预期变化尤其敏感。

在此背景下,长期收益率上升不应被解读为对财政政策的彻底否定。相反,它反映了投资者对额外风险溢价的需求,以弥补更长的债务周期和财政可持续性方面日益加剧的不确定性。

货币政策:正常化带来实质性收益

除了财政发展之外,日本央行政策立场的变化也发挥了重要作用。

日本央行已将政策利率从0.5%上调至0.75%,创近三十年来新高。近期,日本央行行长强调,核心通胀率正稳步接近2%的目标,货币政策正常化仍有进一步空间。

此次政策转变的意义不在于单次加息的幅度,而在于其所传递的方向。几十年来,日本市场一直认为超低利率将长期存在。而当前的政策信号正在逐步动摇这一假设。

值得注意的是,尽管日本央行继续运用多种工具来影响收益率曲线,但其直接控制超长期债券的能力远弱于控制中短期债券的能力。这有助于解释为何近期市场波动主要集中在30年期及以上期限的债券,而非短期利率。

图2. 日本政府债券收益率曲线(按期限划分),数据来源:Cbonds

汇率反应与政策复杂性

理论上,较高的利率通常会支撑一国货币。但实际上,在日本加息之后,日元依然保持相对疲软的局面。

这一结果并不一定意味着政策失败。相反,它反映了多种相互抵消的力量相互作用的结果:

- 加息步伐一直循序渐进。

- 财政扩张预期抵消了财政紧缩的影响。

- 海外较高的收益率持续吸引着全球资本。

在此背景下,日本官员多次表示,他们正密切关注汇率走势,并随时准备在汇率波动过大时采取行动。这些表态凸显了当前政策环境日益复杂的现状,即必须同时兼顾货币紧缩、财政扩张和汇率稳定。

市场观点的共识与分歧

尽管市场评论并未得出统一的结论,但已在几个方面达成共识。

首先,大多数分析都认为,近期超长期债券收益率的上升主要是由财政预期而非单纯的货币紧缩政策驱动的。市场目前更关注债务发行规模和财政可持续性,而非短期政策利率。

其次,人们普遍认为日本央行已进入真正意义上的货币政策正常化阶段,尽管这一阶段是渐进的。政策方向明确,即便步伐依然谨慎。

第三,债券市场、外汇市场动态和政策预期之间的联系正在加强。日元对加息反应平淡,加剧了投资者的谨慎情绪,也增加了风险评估的复杂性。

最后,历史对比开始浮出水面。一些评论员将当前形势与其他发达经济体的财政压力时期相提并论,并非预测危机,而是提醒人们长期资本对政策稳定性和债务走势高度敏感。

结论:价格正在逐渐反映出这种变化。

根据目前掌握的信息,日本并未面临迫在眉睫的债务或金融危机。财政和货币政策仍在既定框架内运作,整体市场运行依然有序。

与此同时,市场对日本长期维持低利率环境的假设正在重新评估,这一点也越来越明显。

30年期和40年期政府债券收益率创历史新高并非孤立异常现象。这反映出全球资本已将长期问题纳入定价考量:

- 日本能否在长期内继续以极低的成本为其债务融资?

- 财政扩张和货币政策正常化能否可持续地共存?

- 在全球利率环境不断变化的背景下,日本的主权风险溢价是否需要调整?

这些问题不会很快得到解答。但它们已经开始逐步、有条不紊地反映在资产价格中。

阅读更多:

〈 日本长期利率创历史新高:结构性重新定价正在进行〉这篇文章初步发布于《 CoinRank 》。