本文为机器翻译

展示原文

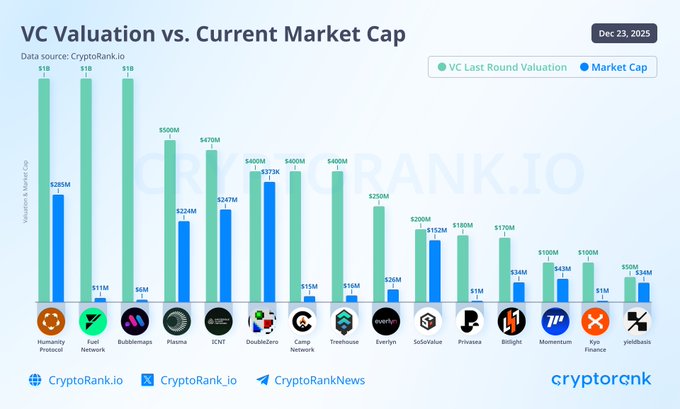

乍一看,这张图表看起来很糟糕。(说实话,它确实很糟糕)

项目估值较风投时的估值下跌了 70% 到 99%,但问题在于图表的设置方式。

图表比较了风投估值(FDV,包含所有代币)和当前市值(仅包含实际流通的代币),这两种指标混用了。

假设一个项目融资时 FDV 为 10 亿美元。

» 仅 10% 的代币流通 = 1 亿枚代币

» 代币价格 = 1 美元

» 市值 = 1 亿美元

» 此处 FDV = 10 亿枚代币 × 1 美元 = 10 亿美元

六个月后,解锁功能上线。

» 20% 流通量 = 2 亿枚代币

» 由于需求没有随供应量翻倍,价格跌至 0.75 美元

» 市值 = 2 亿枚代币 × 0.75 美元 = 1.5 亿美元

» 最终价值 = 10 亿枚代币 × 0.75 美元 = 7.5 亿美元

图表显示跌幅达 85%(1.5 亿美元市值对比 10 亿美元风投估值),但实际上最终价值从 10 亿美元跌至 7.5 亿美元,跌幅为 25%,代币价格也从 1 美元跌至 0.75 美元(跌幅为 25%)。

跌幅看起来如此巨大,是因为您将当前的市值(仅指流通量)与最初的最终价值(包含所有代币)进行比较,而这两者并不相同。尽管有些项目确实由于业绩不佳而遭受了近乎全部损失。

正确方法👇

1. 融资时的FDV与当前FDV对比

2. 代币发行时的价格与当前价格对比

大多数在发行时买入的散户投资者都遭受了重创,因为2025年所有代币发行中,有84.7%的最终价格低于发行价。

这主要有三个原因……

1. 风险投资机构早期以远低于公开发行价的价格买入。当散户在代币发行时(TGE)购买时,他们支付的是FDV,而风险投资机构持有的是低价代币。除非出现爆发式增长,否则散户就会亏损,而这种情况并没有发生。

2. 代币解锁充斥市场。大多数项目发行时流通供应量为10-30%。其余代币被锁定,并计划分阶段释放,这种稀释扼杀了任何维持发行估值的可能性。

3. 当市场回调时,没有实际收入或用户采纳的项目被清算。资金转向比特币。

市场不再仅仅奖励故事。项目需要实际收入、真正的用户采纳和流动性。如果你没有这些支持,无论是否有风险投资,你的代币价格都会下跌 80-90%。

从长远来看,这更健康,但对于持有这些代币的人来说,短期内会非常痛苦。

Fundraising Digest

@CryptoRank_VCs

12-23

VC Valuation vs. Current Market Cap

During bull runs and narrative hype, VCs tend to overprice projects and assign aggressive valuations.

However, once sentiment fades or the narrative loses traction, most projects get a reality check and the market resets those euphoric

是的

风险投资人最大的教训

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享