韩国在全球加密货币市场占据主导地位。然而,这股热潮的收益却流向了海外,而非国内。据估计,仅2025年一年,就有约160万亿韩元流向海外交易所。本文将分析造成这种加速资本外流的原因。

要点总结

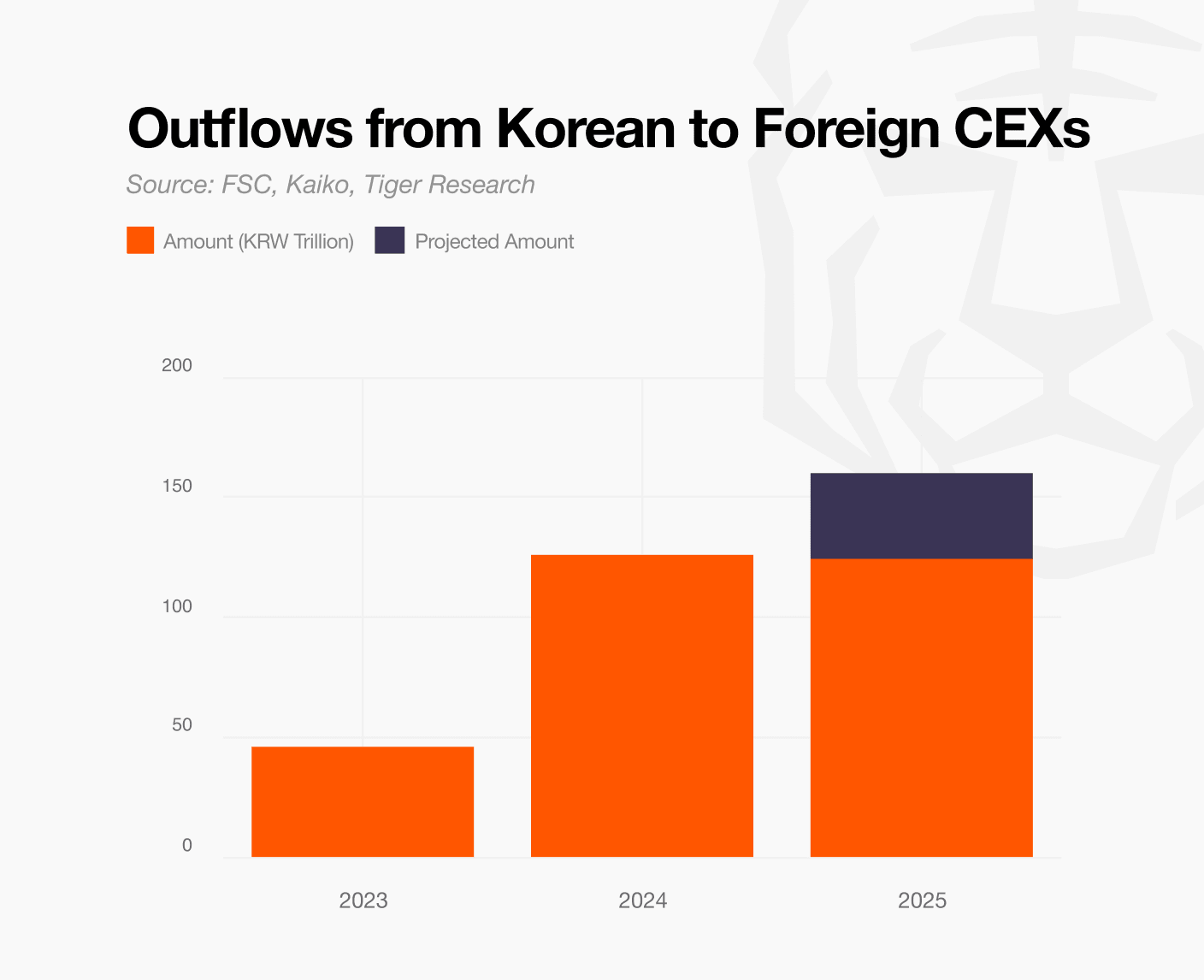

据估计,到 2025 年,将有约 160 万亿韩元流向海外交易所,由此产生的手续费收入也将流出国外。

资金外流的主要原因是投资机会的不对称。海外交易所通过衍生品和盘前交易提前获利。

简单地阻挠并非解决之道。资金可能会像气球一样,流入监管盲区。我们需要一种能够在可控范围内促进创新的方法。

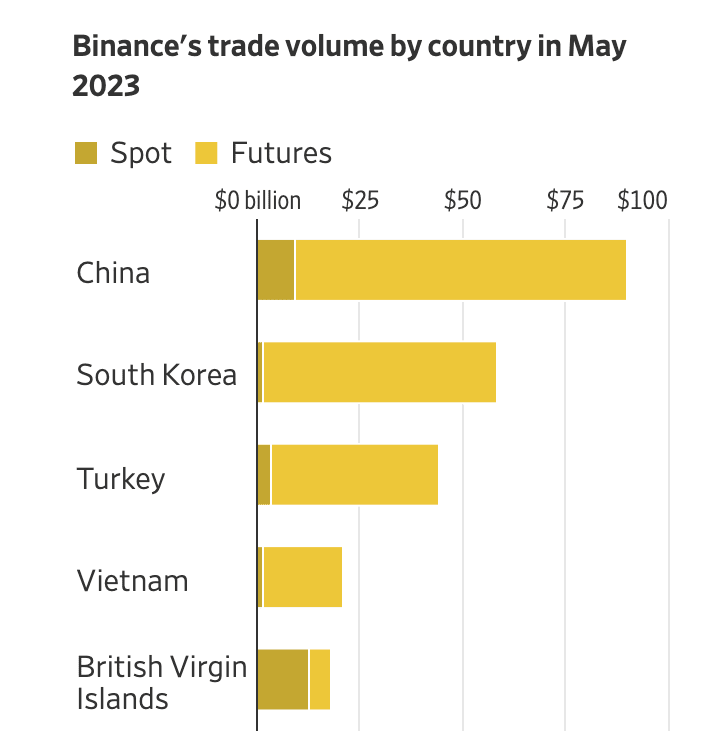

1. 韩国加密货币投资者涌向币安

韩国在全球加密货币市场中占据着独特的地位。超过1000万人,即总人口的20%,投资加密货币,这一数字与1400万韩国国内股票投资者的数量相当。

交易量巨大,与参与规模相符。据加密货币数据分析公司Kaiko称, 韩元交易量在全球法定货币中可与美元匹敌,有时甚至超过美元。对于单一国家货币而言,这是一个异常高的数字。

在这股投资热潮中,韩国国内交易所行业经历了快速增长。Upbit 和 Bithumb 的营收均达到数万亿韩元,跻身大型企业之列。加密货币如今已成为一种重要的投资资产,足以与股票和房地产相媲美。

然而,这种增长势头近期有所放缓。尽管国内投资者依然活跃于加密货币交易,但交易场所正在发生转变。使用币安和Bybit等海外交易所的用户比例正在迅速增长,逐渐取代了Upbit和Bithumb等国内交易所。简而言之,投资需求依然存在,但海外交易所正在吸收这些需求。

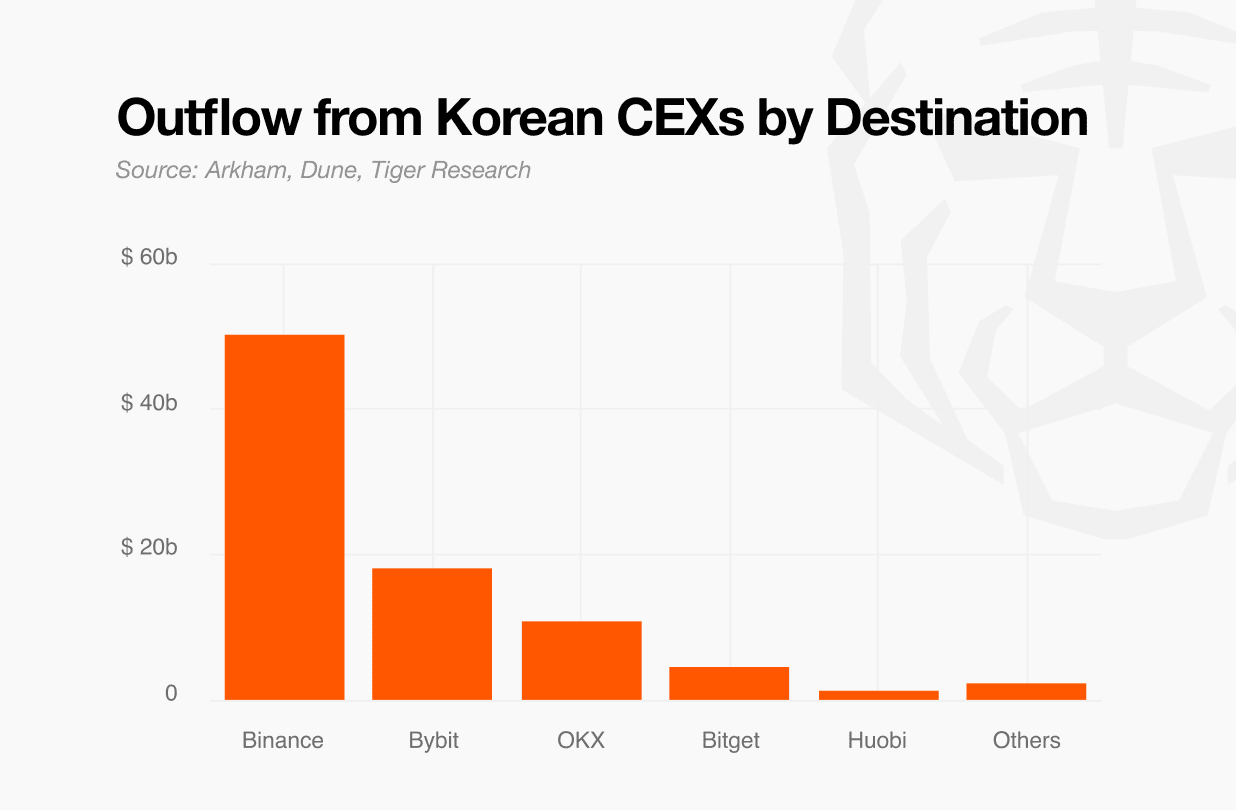

事实上,2025年1月至9月期间,约有124万亿韩元从韩国国内交易所流向国外交易所。这比2023年的流出量增长了近三倍。如果这一趋势持续下去,预计仅2025年一年的流出量就将达到约160万亿韩元。

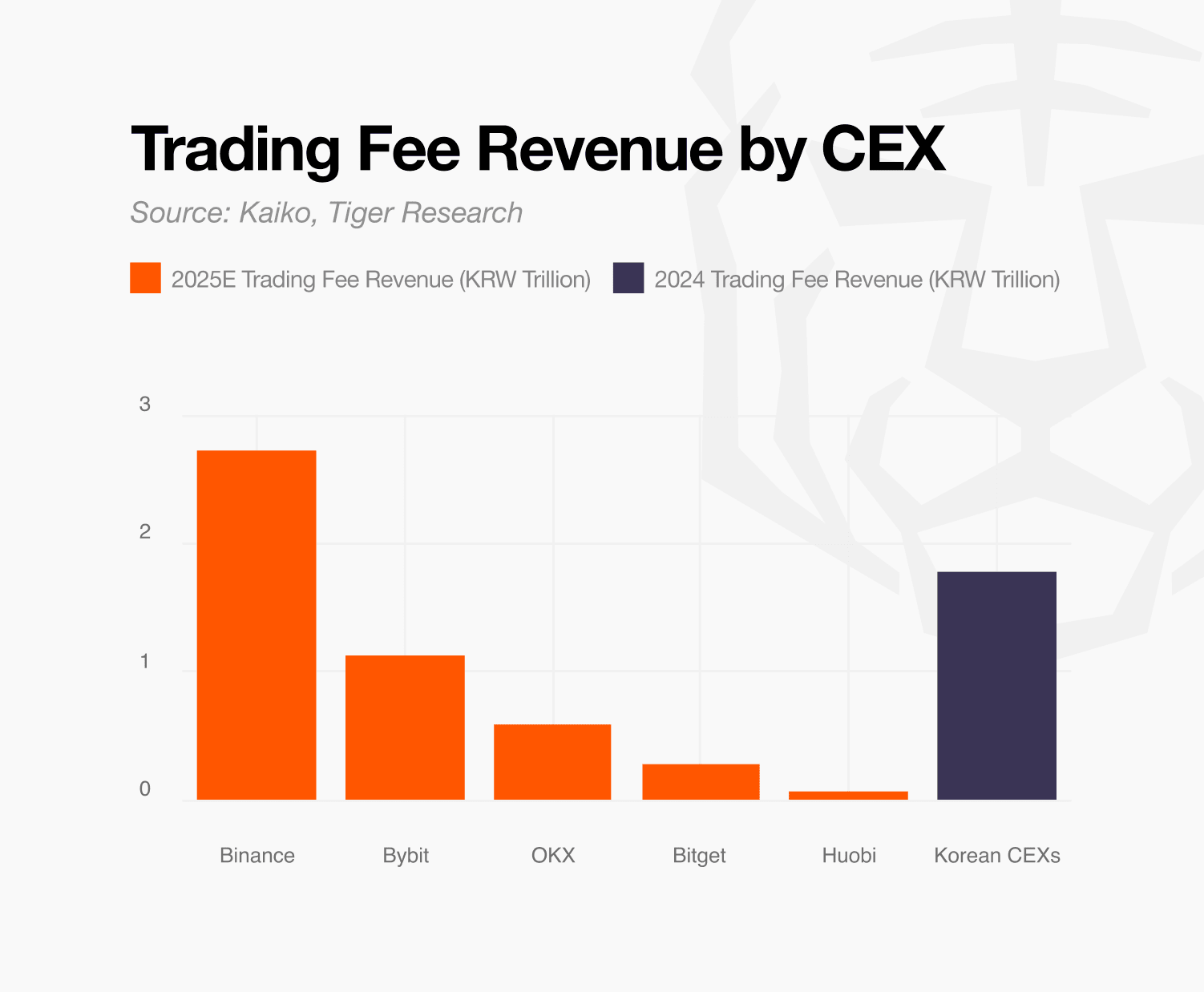

2. 流向海外交易所并转移到海外的手续费收入

3. 为什么资金流向海外交易所的速度正在加快?

尽管160万亿韩元的资金外流规模已相当可观,但预计这一趋势还将进一步加速。这主要是由于国内投资者情绪和海外交易所的上市策略共同作用的结果。

4. 我们应该如何应对资金加速外流?

阻止未经授权的海外交易或许可以作为一种选择。然而,这种方法能否有效阻止资金外流尚存疑问。存在一些变通方法,简单的封锁措施也只是权宜之计。

此外,随着监管趋严,资金可能会流向去中心化交易所。在全球市场,与中心化交易所相比,去中心化交易所的现货交易份额正在稳步增长。无需KYC认证即可访问并直接存储资产的特性正吸引着众多用户。仅在2025年上半年,韩国就有约2.7万亿韩元流入MetaMask等个人钱包。随着中心化交易所面临的压力持续增加,这一趋势可能会加速。

分析方法

案例一:基于市场份额的估算(自上而下)

自上而下的方法以《华尔街日报》2023年的一篇报道为关键基准,该报道称“韩国用户占币安交易量的13%”。根据《华尔街日报》的报道,超过99%的韩国投资者使用海外交易所主要进行期货交易。由于衍生品交易(韩国国内市场无法进行)是使用海外交易所的主要目的,因此本分析仅基于期货交易量计算费用。

【手续费计算公式】总手续费 = 币安期货总交易量 × 韩国用户份额 (%) × 平均交易费率 × 汇率

同时,考虑到2023年后海外资金外流加速(预计到2025年将达到约160万亿韩元),韩国目前的市场份额可能超过13%。然而,考虑到同期全球用户的涌入和市场增长,市场份额情景设定如下。

熊市:15%——如果全球市场增长速度超过韩国市场。

看涨:25%——如果韩国资本流入超过全球平均水平

假设币安期货交易量在 2025 年达到 27.5 万亿美元,平均佣金率为 0.035%,汇率为 1,420 韩元,保守估计韩国投资者每年向币安支付的佣金约为 2.05 万亿韩元,乐观估计约为 3.417 万亿韩元。

案例二:基于资金流的估算(自下而上)

自下而上的方法追踪实际资金流向,并反向计算交易费用。利用国内交易所的链上钱包数据,直接验证了转移到海外交易所的资产规模,并基于此数据计算了费用金额。

本次分析以先前估算的每年160万亿韩元的海外资金流出量为基准。利用钱包标签数据计算各交易所的资金流入率,我们发现约有92.3万亿韩元(占总流出量的57.7%)流入了币安。

然而,佣金不能仅根据本金流入量来计算。这是因为实际交易金额会因投资者交易的频率和规模而异。为了估算这一点,我们引入了两个变量:换手率和期货调整因子。

按照这种方法,韩国投资者每年向币安支付的费用估计约为 2.73 万亿韩元。这符合自上而下的估计范围(2.05 万亿韩元至 3.417 万亿韩元)。

🐯 来自 Tiger Research 的更多内容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免责声明

本报告基于可靠来源编制。然而,我们不对信息的准确性、完整性或适用性作出任何明示或暗示的保证。对于因使用本报告或其内容而造成的任何损失,我们概不负责。本报告所载的结论、建议、预测、估计、预期、目标、意见和观点均基于编制时的最新信息,并可能随时更改,恕不另行通知。这些结论、建议、预测、估计、预期、目标、意见和观点也可能与其他个人或组织的意见不同或不一致。本报告仅供参考,不应被视为法律、商业、投资或税务建议。此外,任何提及证券或数字资产的内容仅用于说明目的,并不构成投资建议或提供投资咨询服务的要约。本材料并非面向投资者或潜在投资者。

Tiger Search 报告使用指南

Tigersearch在其报告中支持合理使用原则。该原则允许出于公共利益目的广泛使用内容,前提是不得影响其商业价值。根据合理使用原则,报告无需事先许可即可使用。但是,引用Tigersearch报告时,必须:1)明确注明“Tigersearch”为来源;2)包含Tigersearch 标识。复制和发布材料需另行获得许可。未经授权的使用可能导致法律诉讼。