作者:贾伟 | IOSG Ventures

前段时间,我偶然看到Jon发的一条推文。挺搞笑的(笑死)。

当我们称 Base为“白人的BNB Chain ”时,我们真正想表达的是什么?

哈西布在他的文章《区块链即城市》中,将以太坊比作纽约,将Solana比作洛杉矶。如果我们用同样的视角来看待问题,就会发现其中的奥妙。

BNB Chain 就像一个永不眠的港口。

它依靠币安的海量流量运转。货轮来来往往。市场喧嚣嘈杂。没人关心你来自哪里。重要的是你现在能否抓住机会。一切都瞬息万变。每天都有新项目上线。你无需了解城市规划,也无需信奉任何意识形态。你只需要知道哪里有动静。

而 Base 则是一座正在建设中的新城市。

它继承了以太坊的价值观。道路正在修建,社区正在形成,规则也在不断讨论。这里没有港口混乱,但却很早就吸引了工程师和创造者。他们并不急于致富,而是在思考另一个问题:如果未来十年内真正主流的链上应用将会出现,它们应该诞生在哪里?

同一个加密货币世界正在分裂成不同的城市,那里居住着不同的人,有着截然不同的生活方式。

了解这些差异远比争论哪个连锁店“更好”重要得多。

两种平行文化

如果把BNB Chain 和 BNB Base 放在同一张地图上,它们看起来像是竞争对手。但如果把视角转向用户和文化,情况就不同了。这与其说是竞争,不如说是两种世界观并行发展。

BNB Chain 和 BNB Base 的核心在于它们截然不同的用户群体、流量来源和增长路径:一个根植于亚洲和新兴市场,另一个则源于西方开发者社区。这是加密货币用户群体分化成不同层次的必然结果。

BNB Chain 的用户画像非常清晰。

很大一部分用户来自币安多年来积累的庞大零售用户群。对他们中的许多人来说,这是他们第一次真正体验链上交易。他们可能来自东南亚、中东和其他新兴市场。他们的关注点非常务实:

汽油价格够便宜吗?速度快吗?我能提前参与热门项目吗?

对于这些用户而言,区块链并非一种意识形态,而是一种工具。如果它运行良好、成本低廉且能带来收益,那么它是否中心化就不是他们关注的重点。这也解释了为什么BNB链生态系统始终围绕效率、规模和广泛的应用覆盖而构建。

基地吸引的是另一群人。

许多用户来自 Coinbase 或以太坊。他们往往对区块链有更深入的了解,也更愿意探讨基本原理。他们关心 Base 与以太坊 L1 层的关系、去中心化的程度、L2 层的发展路径,以及其文化和理念是否“可信”。

对他们而言,区块链不仅仅是一个交易引擎,它还是一个自我表达、社区建设和创意实验的空间。

用户差异决定一切。它们赋予了这两条链截然不同的文化基因。

BNB Chain选择了一条更接近Web 2.0消费互联网的道路。它专注于生态系统整合,尽可能地将各种功能、应用和用例整合到一个系统中。对于新兴市场的用户而言,这种“一站式”模式降低了学习成本和决策摩擦,也让链上体验更加熟悉。

Base 更像是一个开放式实验室,它为开发者和创造者留出了足够的空间和时间,并不急于面面俱到,而是先让合适的文化和工具逐渐成型。

从这个角度来看, BNB Chain 和 BNB Base 并非在争夺同一批用户。它们在各自最熟悉的环境中发展壮大。

它们并非对立面。

这是来自同一行业但受截然不同的文化背景影响的两个合理答案。

垂直整合的魔力

过去几年,大型 CEX 几乎都做了同样的事情。

他们不再仅仅是“匹配引擎”,而是深入到技术栈的更深处——构建自己的链和钱包。

逻辑很简单:

如果中心化交易所 (CEX) 仅在用户“买入”或“卖出”的瞬间与其互动,那么用户价值就短暂且分散。但一旦中心化交易所掌控了区块链和钱包,用户旅程就会变得更长,形成一个循环,随着时间的推移,用户会与交易所进行多次接触和重复互动。

每增加一步都会提高转换成本,增强用户粘性。这才是垂直整合的真正目标:将一次性交易转化为长期合作关系。

更重要的是,这种结构直接提高了流动性和交易量。

新的代币和新的项目在链上不断诞生。从本质上讲,链是一个创造新资产的机器。链上的“资产池”可以直接流入交易对和平台。随着时间的推移,它会转化为持续的手续费收入。

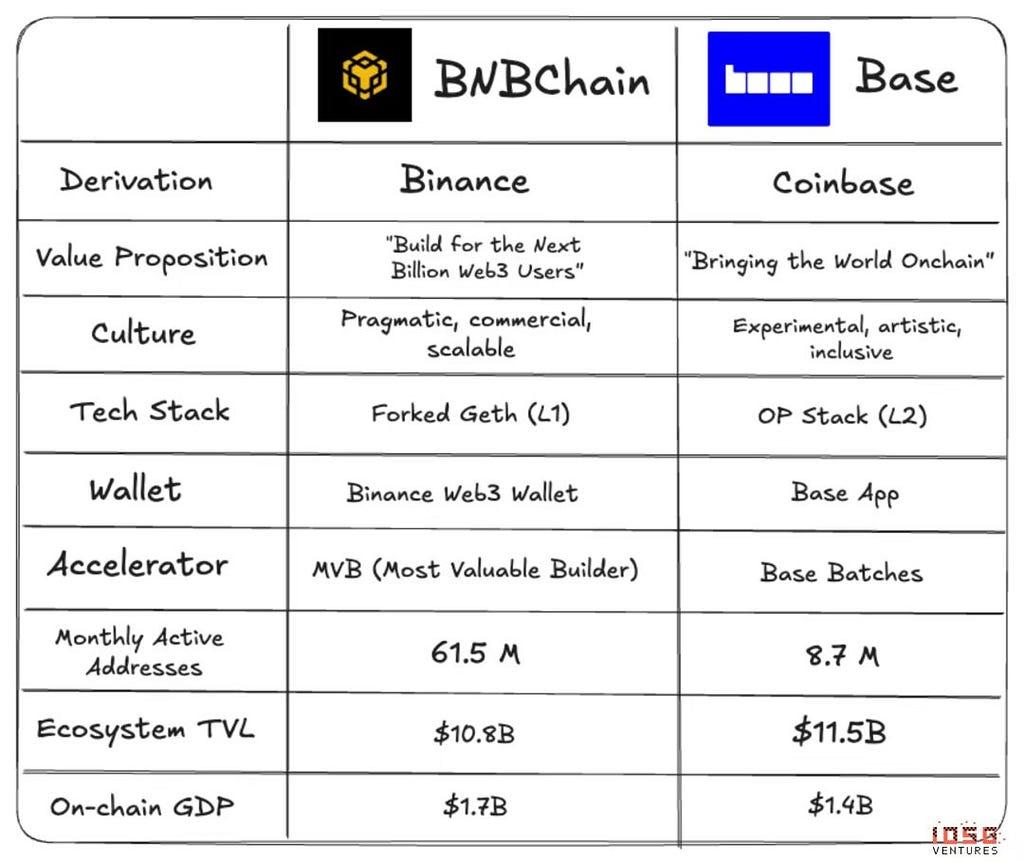

从这个角度来看, BNB Chain 和 Base 都是 CEX 垂直整合的典型案例。它们只是放大了截然不同的优势。

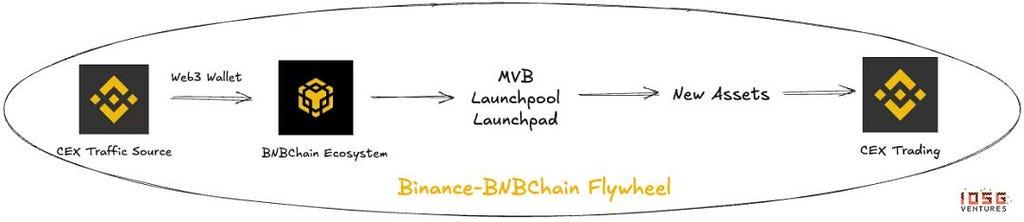

BNB Chain 的优势直接来源于币安。

作为全球最大的中心化交易所 (CEX),币安拥有无可比拟的用户规模和流动性深度。更重要的是,它能够瞬间分配流量。在BNB链上启动的项目很少是从零开始。它们不需要漫长的教育周期或缓慢的冷启动。用户只需点击几下即可从 CEX 切换到 BNB 链,尝试新的应用程序或代币,然后立即返回进行交易。这种近乎无摩擦的循环使BNB链如同专为应用程序打造的高速公路。

这背后是币安强大的中心化交易所基因。

它对市场趋势反应迅速,对零售行为有深刻的理解,并且知道如何大规模地运营客流。

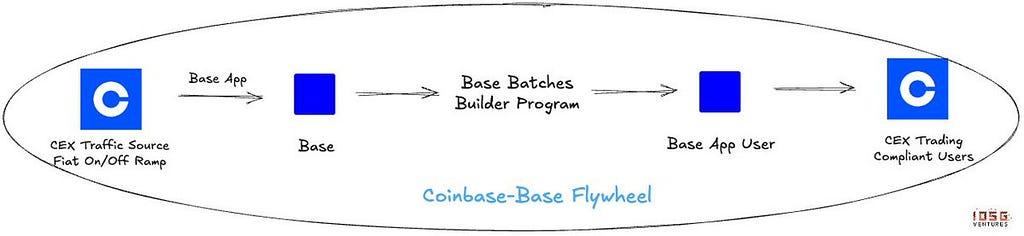

基地采取了截然不同的路径。

它并不试图追赶BNB Chain 的速度,而是依托 Coinbase 在美国市场长期积累的优势:监管信誉、法币入口以及机构信任。作为美国首家上市加密货币交易所,Coinbase 在严格的监管框架下生存的经验本身就是一笔宝贵的财富。

对于那些高度重视合规边界的机构、企业应用和开发者而言,Base 提供了另一种选择:一个可以安全试验并着眼长远进行构建的平台。此外,Coinbase 对以太坊生态系统的深度参与,以及多年来对开发者工具和基础设施的投入,共同造就了 Base 以开发者为先的鲜明文化。

如果说BNB Chain 是一个高效的商业化试验平台,那么 Base 看起来更像是为未来而构建的基础设施。

一种方法能迅速将流量转化为规模,另一种方法则能随着时间的推移将信任转化为生态系统。

两条路都无所谓对错,每条路都只是放大了自身最擅长的优势。

钱包就是最终目标吗?

从社区角度来看,币安Web3钱包在上线之初并没有受到特别喜爱。但如今,它在流量方面无疑已遥遥领先。

对于许多币安用户来说,他们第一次使用 web3 钱包是出于非常具体的需求:参与 IDO、参与空投或加入尚未在交易所上市的热门项目。

这时内置钱包就出现了。

无需助记词。无需了解账户模型。您甚至可能都没意识到自己正在使用“独立钱包”。

从资金筹集和交易,到桥接、审批和链上交互,一切都沿着一条顺畅、低摩擦的路径进行。

这体现了币安一直以来的优势:将复杂的金融操作转化为简单的用户流程。

这也是为什么币安Web3钱包与BNB链如此契合的原因:趋势瞬息万变,项目密集,用户活动高度集中在短时间内。

在 2025 年的链上快照中,币安钱包的日交易量一度达到约9260 万美元,约占钱包总交易量的 57.3% 。这一数字甚至高于所有独立钱包交易量的总和。

在币安 Web3 钱包系统下,脱颖而出的应用程序往往具有相同的特征:强烈的金融关注度、较短的周期、高频交互以及快速吸收交易流量的能力。

Coinbase 钱包(基础应用)给人的感觉截然不同。

根据最新数据,Base App 的用户数量已达到约 1100 万,跻身全球顶级自托管钱包之列。

从一开始,它就被设计成一款可以独立于交易所而存在的产品。

选择这个方案需要更高的学习曲线。

这种理念与 Base 的整体发展方向完美契合。Base 并不急于让用户都使用下一个爆款应用。它更关注的是用户是否愿意长期使用——使用同一个钱包、同一个地址,并逐步建立链上身份。

这就是为什么许多 Base App 的深度用户同时也是 Base 原生应用的早期用户。他们活跃于社交产品、创作工具等领域。他们更注重用户体验、社区建设和长远发展。

在 Base App 和 Base 生态系统中,另一种类型的产品更容易发展壮大:以用户留存为导向、注重用户体验、社区建设和长期关系的 App。它们不急于盈利,而是愿意耐心积累真实用户。

故事结束

该行业的未来很可能演变为两大类生态系统:

- 平台主导的超级生态系统(币安、Coinbase)

- 社区主导的公共基础设施(以太坊、 Solana)

BNB Chain 和 Base 不会互相替代。

全球加密货币用户并非单一的同质群体。

新兴市场优先考虑低门槛、高效率和强大的应用程序。西方市场则更注重合规性、对开发者的友好度和文化契合度。这两种需求在短期内都不会改变。

更现实的结果是:随着钱包、桥接器和账户抽象技术的成熟,使用上的差异将逐渐消失。用户将不再“属于”单一的区块链,而是能够在不同的生态系统之间自由切换。

从这个角度来看, BNB Chain 和 Base 与其说是竞争对手,不如说是同一个世界里的两座城市。一个推动 Web3 走向大规模应用,另一个则推动它走向更加成熟的形态。

如果说早期的 L1 竞争是为了争夺成为“唯一”的操作系统,那么今天的竞争更像是不同的平台共同构建链上世界。

最终,真正的赢家可能不是任何单一的区块链,而是那些了解这两种区块链,并且能够在它们之间自由切换的团队和应用程序。

BNB Chain 和 Base:双城记最初发表于 Medium 上的IOSG Ventures ,人们正在那里通过突出显示和回应这个故事来继续讨论。