- 2025 年推出的大多数新代币都遭受了严重损失,中位价格较初始 FDV 下跌了约 71%。

- 资本从高估值项目转向现金流潜力更清晰的成熟加密基础设施。

- 少数几个获胜的新代币都具有初始估值低、推出时间晚、产品成熟度高等特点。

2025 年对于新的加密代币来说是残酷的一年,流动性收紧,估值暴跌,标志着投机性发行时代的结束和向基本面驱动的资本配置的转变。

潮水退去,真相才会浮出水面。到年底,市场的真实结构终于暴露无遗。对于大多数加密货币投资者而言,2025年注定是令人痛苦的“新代币死亡之年”,最好还是将其遗忘。随着流动性收紧和风险偏好迅速降温,新发行的代币普遍面临估值压缩。其中,基础设施和游戏——曾经最受追捧的领域——遭受的打击最为严重。

资本不再愿意为遥不可及的增长愿景或过高的完全稀释估值买单。相反,资金显然正在回流到更成熟的加密货币核心基础设施,这些基础设施拥有更清晰的现金流路径和更强大的网络效应。这种转变不仅标志着投机周期的结束,也反映了加密货币市场向更加务实、基本面驱动的阶段过渡。本文基于OX Research报告中的链上数据,从两个角度分析了年底前的真实资金流向:指数表现和新发行代币的实际收益。

>>> 更多阅读: 稳定币监管:制度逻辑、监管路径及其对全球金融的结构性影响

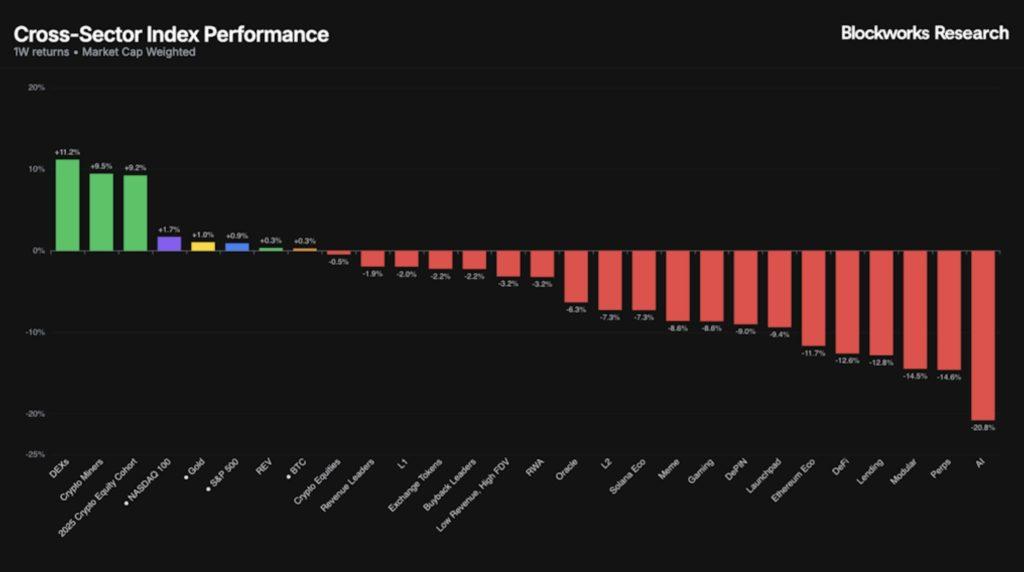

随着风险厌恶情绪上升,加密资产承压

从整体市场来看,比特币(BTC)上周几乎持平,明显逊于纳斯达克指数、标普500指数和黄金。这种分化在12月18日前后更加明显:大多数加密货币板块同步下跌,而美国股市则保持相对稳定。这种趋势表明,市场对加密资产的风险厌恶情绪有所上升,而非宏观经济环境整体恶化。

在各行业指数中,去中心化交易所(DEX)表现最为强劲,其次是加密货币矿工和2025年加密货币股票基金。DEX的上涨主要由UNI推动,其本周涨幅高达15.4%。此前, Uniswap一项关键治理提案通过了链上投票,约有6900万枚UNI参与投票。其中,4000万枚代币达到法定人数并投了赞成票,成为短期看涨的催化剂。

相比之下,Layer 1区块链(L1)和交易平台代币略有下跌。人工智能(AI)板块排名垫底,主要原因是TAO表现疲软。市场参与者普遍认为这是由于Bittensor在12月中旬的首次减半所致。尽管减半将每日发行量减少了一半,但并未立即刺激新增需求。相反,它引发了典型的“消息抛售”反应,再加上AI代币普遍存在的避险情绪,进一步加剧了下行压力。

>>> 更多阅读: 梅萨里 2026 年加密货币论题:权力斗争、稳定币和怀疑主义(第二部分)

新代币的残酷现实:负收益成为新常态

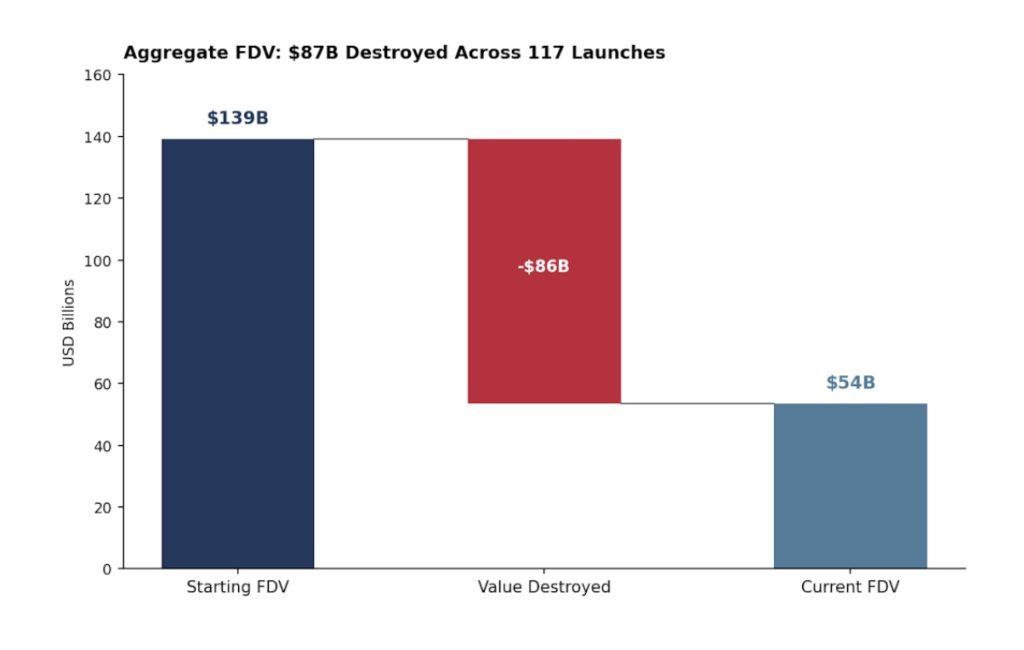

如果行业轮动已经暗示了资金的流向,那么新发行代币的回报数据则对2025年给出了更为严峻的预判。研究显示,2025年共发行了117个新代币,其中绝大多数自上市以来都出现了负收益。代币价格中位数较其初始完全稀释估值(FDV)下跌了约71%,仅有17个代币(约占15%)的交易价格仍高于其发行估值。

代币价格下跌不仅范围广泛,而且跌幅巨大。约 40% 的代币跌幅超过 80%,总体而言,85% 的代币目前交易价格低于其发行价。损失主要集中在跌幅 50% 至 90% 的区间,这表明大多数项目并非一夜之间崩盘,而是缓慢衰落,随着时间的推移,逐渐被市场边缘化。

极端案例同样令人震惊。15种代币价格下跌超过90%,其中包括几个曾经备受瞩目的“明星”项目,例如Berachain(下跌93%)、Animecoin(下跌94%)和Bio Protocol(下跌93%)。总体而言,这批代币的总账面价值(FDV)已从发行时的1390亿美元缩水至约540亿美元。这意味着,即使不考虑那些实际上已经归零的项目,市场也已经蒸发了约870亿美元——几乎占其账面价值的60%。

>>> 更多阅读: 区块链是基础,Web3 是城市

少数获奖新代币的共同特征

尽管整体表现惨淡,但右尾分散现象依然存在,只是高度集中。表现最差的项目大多集中在基础设施和游戏领域,例如 Syndicate 和 Animecoin 等项目跌幅超过 93%。相比之下,少数表现突出的项目则具有几个显著特征:较晚的发行时间、较低的初始估值以及更高的产品成熟度。例如,Aster(+745%)、Yooldo Games(+538%)和 Humanity(+323%)均在下半年发行,成功避开了高全额发行(FDV)项目的结构性陷阱。

总而言之,2025年并非加密货币的终结,而是新代币发行带来的轻松获利时代的终结。资本已经明确表明立场:他们更倾向于成熟、可验证的基础设施,而不是盲目押注于高估值项目。对于投资者而言,今年最重要的教训或许在于:在流动性不再充裕的环境下,估值、时机和基本面远比一个引人入胜的故事重要得多。

〈 为何2025年新代币推出面临大规模失败〉这篇文章最早发布于《 CoinRank 》。