嗨!好久没发文了。 2025年过得很快,忙著迎接新女儿的到来,以及在Powerhouse的建设,但我还是忍不住想分享一下我对2025年DeFi热门梗的看法。其实我之前已经对2020年代的每一年都做过类似的预测( 2020、2021、2022、2023、2024 )。我知道现在应该开始预测2026年了,但我更喜欢回顾过去。

整个加密货币领域弥漫著许多负面情绪,Dougie Deluca 的《加密货币已死》一文便是最好的例证。该文认为,即使区块链技术得以发展,加密货币文化也不会被广泛接受。这种观点不无道理,因为过去十年来的种种过度行为——例如迷因币、创投一级融资、Web3 游戏和 NFT——已经对加密货币市场造成了负面影响。

但DeFi仍然是加密货币领域最纯粹的部分:透明的市场、可组合的基本组件,以及一种认真对待底层架构的文化。如果加密货币文化衰落,DeFi的概念或许会更加流行,因为它们与实用性而非氛围紧密相连。

我们拭目以待。世界正朝著完全数位化、由智慧合约驱动的金融体系飞速发展,但它最终会是什么样子呢?我们只能靠meme了。

Solana 的兄弟们正在大力推销 Internet Capital Markets ; TradFi 已经接受了 RWA ; Stripe 正在利用稳定币作为特洛伊木马;或者 Coinbase 和 Robinhood 希望代币能够吞噬一切。

DeFi 仍然是我的首选领域。它更酷。

总之,以下是2025年DeFi领域的热门梗图和图表。

1. 稳定的天才

2025年DeFi领域最大的胜利莫过于稳定币监管的推进。 《GENIUS法案》于7月签署生效, 透过要求1:1的储备金比例和受监管的发行,为支付型稳定币创建了首个联邦框架。它最终可能成为2020年代最重要的两党合作立法(或《CHIPs法案》)。这不仅反映了华盛顿如今的政治纷争与僵局,更体现了链上货币无可否认的实用性。稳定币简单易懂,且不涉及任何投机风险。

规则制定完毕,采纳阶段终于来临。我们看到三种截然不同的类别正在形成:

储蓄与投资(基石)

支付(成长)

智能体人工智慧(前沿)

发行者喜欢谈论交易量,但现实是,目前链上3000亿美元的绝大部分都用于储存财富。稳定币总供应量仍是衡量不同链的最终指标。但展望未来,成长格局将会改变。

支付领域预计将在2026年迎来爆发式成长,这主要得益于稳定币卡和加密货币的「金融科技化」 。同时, 使用稳定币的人工智慧代理虽然合情合理,但距离真正实现似乎还有一段路要走。

稳定币已经证明了其可持续的商业模式。稳定币将资金分配转化为存款:赢得用户的钱包,就能获得储备金的价差以及资金流动的手续费。 Tether 被公认为世界上最赚钱的公司之一,而 Circle 今年凭借其公开市场估值达到一年前行业估值五倍的成绩,让那些质疑者哑口无言。

如今,稳定币看起来不再像加密货币的功能,而更像是新一代消费金融产品的收入策略。

2. 以太坊 L1

多年来,以太坊的支持者和反对者都曾预言多链的未来,但2025年的故事却是一个整合的故事:DeFi应用重新认识到无处不在的代价,流动性越来越集中在少数几条链上。尽管财力雄厚(且动机强烈)的竞争对手多年来试图吸引流动性,但以太坊的L1依然屹立不倒。

2024 年,「寄生式 L2 缓存」曾一度成为热门梗,但以太坊基金会的重组让整个生态系统重新致力于扩展 L1 缓存。这一点显而易见:尽管交易量创历史新高,但gas 费用却处于多年来的低点。重新聚焦 L1 快取也并未对以太坊的 L2 快取生态系统造成太大影响。 Base 和Arbitrum本身就是重要的生态系统,以太坊上部署 L2 快取似乎才是「应用链」概念的最佳体现。

以太坊似乎可以鱼与熊掌兼得。未来几年,传统金融和大型科技公司将纷纷推出「稳定币+区块链」COMBO产品。届时, Robinhood和Celos 等公司会更倾向于成为以太坊的二级支付服务 (L2),而不是像 Tempos 和 Arcs 那样费尽心思推出一级支付服务 (L1)。

这种整合是可以量化的。以太坊 L1 仍然占据稳定币供应量的 57% 的主导地位,但真正的亮点在于信贷:它拥有 250 亿美元的活跃贷款,大约是其最接近的竞争对手( Plasma和Solana )的 10 倍。

这并不是说以太坊 L1 将成为唯一的选择( 尤其是在今年的第四个meme)。市场足够大,足以容纳其他替代方案,但今年以太坊 L1 再次确立了其领先地位。

3. 风险管理人员

风险管理机构——或者我更倾向于称之为DeFi金库管理机构——是2025年DeFi走向成熟的最明显标志之一。它们的起源可以追溯到2020年的Yearn,但随著ERC-4626金库设计标准的推出以及Morpho和Euler等模组化借贷平台的出现,这一领域才真正发展壮大,因为这些平台使得将策略打包成一键式产品变得轻而易举。实际上,金库管理机构已经成为DeFi面向使用者的层面:它们负责选择抵押品、设定风险参数以及在市场间路由资金,从而免去了用户的相关操作。

2025年是该产业的突破之年,资产管理规模从1月的16亿美元飙升至10月底的100亿美元以上高峰。然而,市场却十分脆弱。 11月, Stream Finance的倒闭引发了连锁反应,导致数亿美元的资产蒸发, 那些采用不透明、追逐收益的循环策略、过于冒险的基金经理人受到了惩罚。

MEV Capital 和 Re7 受冲击最大,过去三个月两家公司的资产管理规模均下降了 80% 以上。 Steakhouse 和 Gauntlet 则是逆势而上,成为明显的赢家,市占率分别达到 26% 和 21% 。

随著信任层级的建立,2026 年的重点将转向分销和争夺主流资本。金库管理者需要同时赢得机构使用者(明确的授权、报告机制和流动性纪律)和散户使用者(简洁的使用者体验,且不隐藏收益来源)。最具扩展性的路径可能类似于「 DeFi 首尾呼应」:前端采用中心化轨道,后端采用链上金库——此外,还可以引入 L2 国库等新管道,利用桥接资产,甚至可能利用数位资产国库 (DAT)。

阅读更多:2025 年的 DeFi 策展人:驾驭混乱,建立韧性[第一章]

4. 犯罪分子

长期以来,链上交易一直是加密货币领域最成功的产品,但一直由中心化交易所(CEX)所主导。尽管像DYDX、 Synthetix和GMX这样的协议在流动性模型方面进行了创新,但它们历来难以匹敌中心化交易所的高频交易体验。这一差距最终在 2025 年得以弥合,因为专用执行环境使得链上交易的速度足够快,能够在实际操作体验而非仅仅在理念上与中心化交易所竞争。

年初时,币安的每日交易量大约是所有链上去中心化交易所(DEX)总和的5-6倍。如今, 链上交易平台经常进行此类交易。

Hyperliquid 透过建立高效能的加密协定打破了这一局面,但Lighter、Aster 和其他一些公司也加入了进来,并复制了他们的成功。

细心的读者可能会注意到,我称这些协议为「链上协议」(onchain)而非「去中心化金融(DeFi)协议」。在我看来,DeFi 需要可验证性,而目前许多领先的支付系统在这方面仍有不足:Hyperliquid 和 Aster 都不是开源的。 Lighter 最近公开了其原始程式码,这是在效能和透明度并存方面迈出的重要一步。

该领域仍然存在诸多争议, 10 月 10 日的自动去杠杆事件就充分说明了这一点。 Gauntlet的 Tarun Chitra发布研究报告称,Hyperliquid 基于队列的引擎效率低下,导致交易员损失超过 6.5 亿美元的利润,他主张采用按比例分配的模式。 Paradigm的 Dan Robinson 和 Hyperliquid 团队则反驳称,Tarun 的模型错误地假设了全部权益被没收,而不是标准的平仓操作。

这场争议恰恰说明了闭源执行的危险性:由于没有可见的程式码,市场被迫讨论理论模型,而不是简单地验证事实。

最终,尽管目前恶意交易可能被赌徒利用,但这些协议的成功使链上价格发现的愿景更接近现实。 2026 年的问题是,股权恶意交易是否会出现,以及它们是否会在加密货币赌徒之外找到市场。

阅读更多:自动去杠杆化、超流动性以及6.53亿美元的争论[Nagu/Dare to Know]

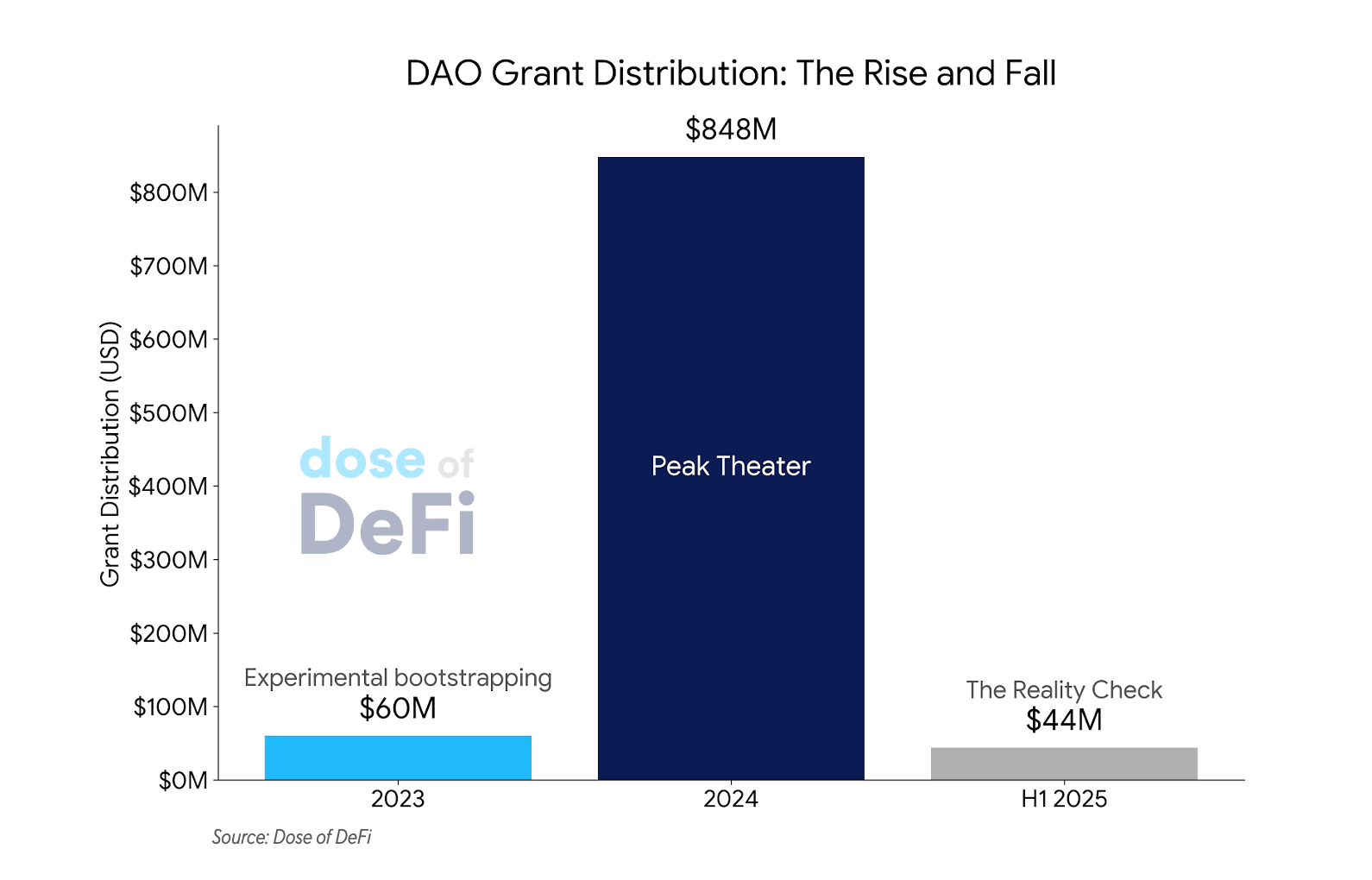

5. DAO已死

身为长期参与DAO的贡献者,我很难接受这种meme。 但这种变化是真实存在的。 DeFi治理正逐渐偏离「DAO优先」的概念,转而走向控制权争夺和公司式的整合。最新的例子是Aave内部围绕Aave知识产权和Aave平台费用控制权的内战。这种转变也反映在数据上:2025年上半年DAO的拨款总额降至4,400万美元,而2024年全年则高达8.48亿美元。

同样的模式也在其他地方上演。 a16z 今年呼吁结束基金会时代,而Uniswap也正朝著这个方向迈进,推出了UNIfication 提案, 该提案上周刚刚通过了快照投票。该提案将基金会并入 Labs,同时将整个Uniswap生态系统的经济价值重新分配到UNI代币中。

令人不安的事实是:DAO 的meme经常被用作代币发行策略。它赋予专案去中心化的可信度,尤其是在监管压力巨大的时候。随著监管风向的转变,人们对这种去中心化的表演越来越不感兴趣。

这并非坏事。多年来,加密货币领域太多人将「去中心化」视为发行投机资产的漏洞。去中心化的真正意义其实很简单:它改变了市场结构。当任何人都可以建构、分叉或绕过网路时,它就创造了可信的替代方案,并迫使人们展开竞争,而竞争正是推动创新发展的动力。

在区块链出现之前,我们只能在经济层面引入这种竞争机制,并利用市场和政府来制衡垄断。但在数位领域,这些制衡机制却遇到了瓶颈,因为基础设施本身仍然是专有的。政府可以监管企业,但却无法确保私人托管的执行环境保持中立或可验证。当一家公司控制了伺服器、前端和底层架构时,它也控制了规则。区块链改变了这一切,它允许在共享的、无需许可的基础层上执行操作,从而将自由市场机制扩展到了数位基础设施本身。区块链是实现可信赖去中心化的必要步骤,但还远远不够。

我们需要能够协调网路中各方激励机制的机制。这曾是去中心化自治组织(DAO)的愿景,但它们失败了。

目前所缺乏的是一种能够让开源软体获得价值的经济模式,以及一种能够与现实世界对接的网路结构。

在Powerhouse ,我们将这套框架称为开源资本主义:透过将开源专案与获利中心挂钩,并将利润转化为开发者的可持续资金,从而使开源专案具有投资价值。我们将这种结构称为可扩展网路组织 (SNO):以去中心化自治组织 ( DAO) 作为决策层,连接营运、商业、投资和智慧财产权实体,使网路能够像公司一样运作,而无需真正成为一家公司。

DAO已死。 DAO万岁。

就这样!欢迎反馈。直接回复即可。赶在年底前完成了!主要在德州奥斯汀写成。祝大家新年快乐!

Dose of DeFi 由Chris Powers撰写, Denis Suslov和Financial Content Lab提供协助。我大部分时间都投入在Powerhouse 的工作中,Powerhouse 是MakerDAO / Sky生态系统的参与者。我的部分报酬来自 SKY,因此 Powerhouse 的成功与我的经济利益息息相关。所有内容仅供参考,不构成投资建议。