撰文:原彪

2025 年 12 月,美国金融市场围绕「美股代币化」的讨论热度骤升。

这主要是因为两件事:一是纳斯达克申请延长交易时间,让市场纷纷联想「24/7 股票代币化交易时代将至」;二是美国证监会(SEC)向美国核心清算机构(DTC)发出了一份《不采取行动函》,更让成为全球金融圈的焦点。

不过热闹背后,这两件事与「美股代币化」的实际关联却天差地别,我们需穿透表象,从而厘清行业发展的真实脉络。

纳斯达克延长交易时间:传统证券的「时效优化」,与代币化无直接关联

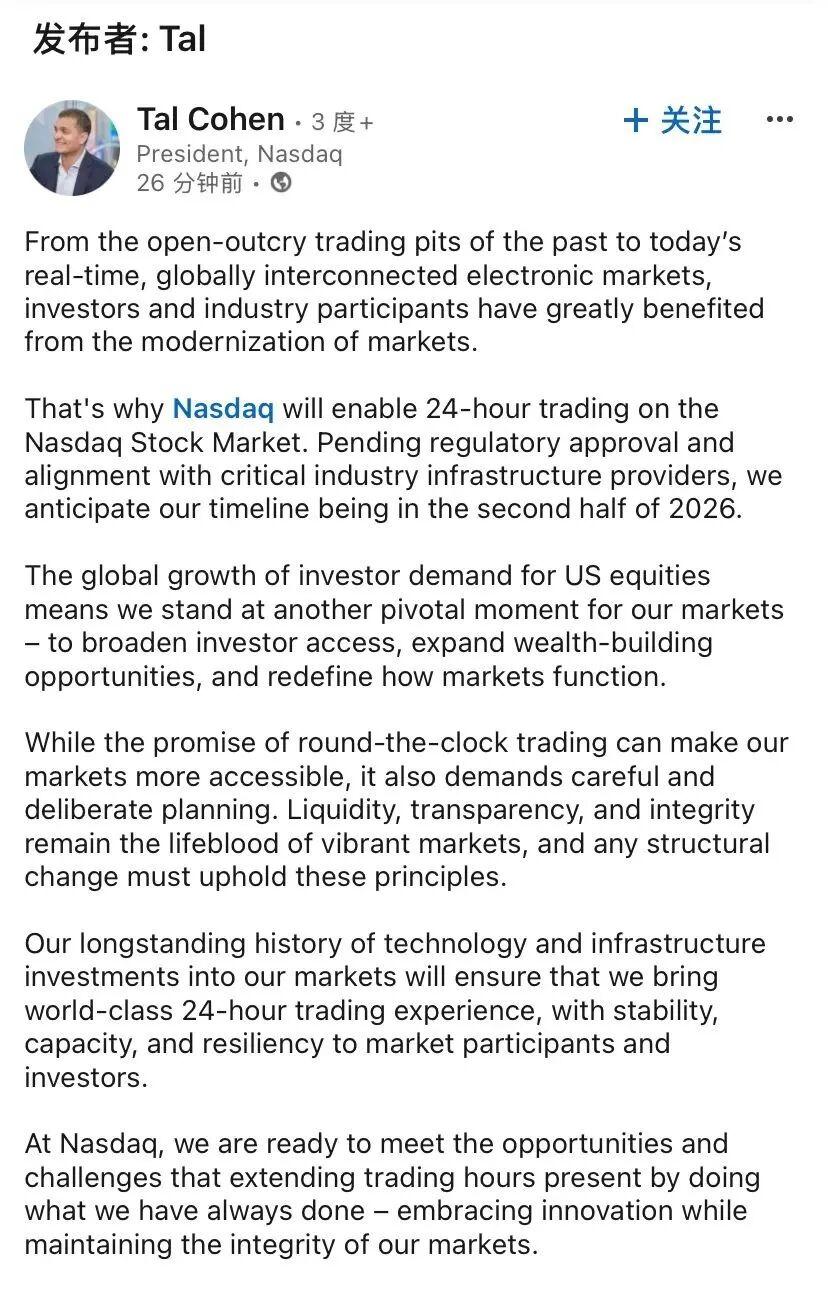

12 月 15 日,纳斯达克交易所向 SEC 提交 Form 19 b-4 申请,计划把美股及交易所产品的交易时间拉长。

简单来说,就是想把交易模式改成 「每周 5 天、每天近 23 小时」 。具体安排是:美东时间 「4:00-20:00」 是主要交易时段,晚上 「21:00- 次日 4:00」 加开夜间时段,中间 「20:00-21:00」 暂停交易并清理未完成的订单。

这个消息一出,迅速引发 Web 3 领域的联想,不少观点认为这是在「为美股代币化做铺垫,使股票能像数字货币一样 7 天 24 小时不停交易。」

但是,结合申请文件细节来看,这种解读更像是「一厢情愿」——此次调整和「代币化」根本无任何直接关联,本质只是传统证券交易制度的「效率升级」。

理由主要有两点:

从内容上看,整份申请文件全程未提及「代币化」「区块链」等概念,所有规则设计均围绕传统股票、ETF 等标的展开,核心目标很实际——通过延长交易窗口,满足不同时区机构投资者的交易需求,而非适配数字资产的交易特性;

从功能上看,新开的夜间时段交易市场,并非「完整版」的市场。许多复杂的订单规则(如算法交易、大宗交易的特殊清算条款)在此时段并不适用,部分风险控制功能也会受限,因此,夜间时段本质是传统交易体系的「时间延伸」,而非向数字资产市场「24/7 无间断、全功能交易」的转型铺垫。

SEC 向 DTC 发《不采取行动函》:美股代币化的「合规试水」,而非「全面放行」

真正与美股代币化直接相关的,是 SEC 在 12 月 11 日向 DTC(美国存托公司 DTCC 的子公司,美股市场核心托管清算机构)出具的《不采取行动函》。需要明确的是,这份函件的内容并非是对代币化技术的全面放行,只是一次「特事特办」性质的监管调整许可。

为什么 DTC 需要这个「许可」呢?

因为根据现行规定,DTC 这类自律组织在变更业务规则或重大安排时,都需向 SEC 提交申请并等待漫长的审批,流程最长可达 240 天。为了推进代币化试点,DTC 向 SEC 申请「豁免试点期间的部分程序性申报义务」。SEC 的这份函件,本质是给予 DTC 临时的「合规试错窗口」,即在满足特定条件的前提下,可以暂不对其代币化试点采取执法行动。

这个试点是怎么设计的呢?

它的核心思想非常谨慎,可以用一句话概括:只做效率升级,不碰金融根基。这和我国在区块链技术应用中强调的「技术探索优先,不改变核心体系」思路是一致的,有以下三个要点:

1.代币只是「所有权记录」,不代表「股票权利」试点并没有用区块链去取代现有的 DTC 股票记账系统。它只是为券商提供了「额外选项」——允许券商把持有的部分股票,在区块链上多生成一个「数字代币」。这个代币仅仅是所有权的记录,它本身不是股票,不给你投票权、分红权,也不能用它直接买卖股票,真正的股票还在 DTC 的老系统里。

2.交易流转被全程监控即使这些代币可以在获批的钱包之间点对点转移,每一笔流动也都会被 DTC 的链下监控系统 (LedgerScan) 实时监控,确保每一笔交易全程可追溯。

3.三重合规约束

为了避免代币化中常见的洗钱、资产脱锚等风险,这次试点设置了严密的约束:

范围约束:代币仅能在 DTC 审核通过的合规机构钱包间转移,禁止向未完成身份识别/反洗钱(KYC/AML)合规的第三方或个人流通;

权限约束:DTC 保留「强制转移或销毁代币」的权限,用来应对异常交易、资产脱锚等风险场景;

系统约束:整个代币化系统与 DTC 核心清算系统完全隔离,避免技术风险或操作风险传导至传统金融体系,守住金融稳定底线。

美股代币化的未来:渐进式升级为主,跨市场协同任重道远

那么,美股代币化的未来会怎样呢?

综合来看,它不会是「一蹴而就的革命」,而更像是「润物细无声的基础设施升级」,类似我国改革开放中「摸着石头过河」的渐进逻辑。

短期来看,DTC 的试点可能会从少数几只高流动性股票开始,逐步扩展至像ETF、国债这类更稳定、更标准化、风险更低的资产。不过,这个阶段的参与主体仍将以银行、券商等专业机构为主,零售用户还难以直接参与。同时,SEC 也会基于这些试点的数据,制定更细化的规则,比如明确代币化资产的信息披露标准、托管责任划分标准等,为行业提供更清晰的合规指引。

长期来看,美股代币化的终极价值或许在于实现「跨市场协同」——比如打通美股、港股、加密资产等不同市场的结算系统,实现「全球资产一键配置」。但要实现这一目标,仍需突破两大核心障碍:

一是全球监管规则的差异:欧盟 MiCA 法规、中国香港的虚拟资产政策、美国各州的监管细则等存在显著不同,如何形成协同监管框架仍是难题;

二是跨链技术的安全性与兼容性:不同区块链网络的技术标准、共识机制差异较大,如何实现资产跨链流转的安全与高效,仍需行业持续探索。

简言之,2025 年末的这两大热点,本质是美股代币化从「概念讨论」走向「合规试点」的标志性信号,但这仅仅只是漫长道路的起点,距离真正用「美股代币化」改变全球资本市场格局,还有很长的路要走。