- 以太坊约占 DeFi 总锁定价值的 65% 至 70%,链上锁定的资金超过 700 亿美元——几乎是第二大 Layer-1 生态系统的九倍。

- TVL 的集中度反映了风险敏感型资本更倾向于在哪里进行结算,他们优先考虑证券历史、可组合性和流动性深度,而不是原始业绩。

- 随着 DeFi 的成熟,资本似乎正在重新集中到以太坊周围,将其作为核心金融基础设施,这标志着结构性转变而非周期性转变。

以太坊在 DeFi TVL 中的份额不断增长,凸显了资本的结构性重新集中,巩固了其作为去中心化金融市场主要结算层的地位。

DeFi Capital 正在重新集中精力于以太坊

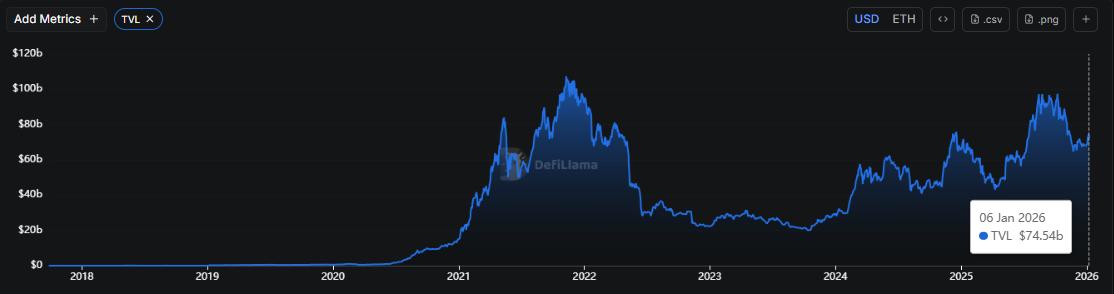

近期链上数据显示,去中心化金融(DeFi)活动再次集中于以太坊,巩固了其作为链上金融市场主要结算层的地位。据DefiLlama显示,以太坊的 DeFi 总锁定价值(TVL)超过 700 亿美元,约占所有公链 DeFi 总锁定价值的 65% 至 70%(具体比例取决于统计窗口)。

相比之下,规模仅次于以太坊的 Layer-1 生态系统——例如Solana、 BNB Chain 和基于比特币的 DeFi——各自仅占个位数百分比的份额,这使得以太坊的总锁定价值 (TVL) 约为第二大 Layer-1 网络的九倍。这一不断扩大的差距标志着以太坊在经历了数年的多链实验后,再次确立了其主导地位。

为什么电视观看时长集中度比叙事份额更重要

TVL集中度被广泛视为风险敏感型资本选择聚集地点的指标。与交易数量或钱包活跃度不同,DeFi TVL代表的是积极暴露于智能合约风险、清算机制和抵押品设计中的资本。

Cointelegraph和 Cryptopolitan 引用的行业分析显示,尽管 DeFi 活动已扩展到多个网络,但参与借贷、稳定币流动性和杠杆策略的资金却日益回流到以太坊。这种趋势表明,当金融风险敞口增加时,资金会优先考虑运营历史更长、流动性池更深、安全工具更成熟的平台。

金融引力与定居层的作用

金融引力概念描述了资本在压力时期倾向于聚集在能够最大限度降低不确定性的基础设施周围的趋势。在传统金融中,清算所和系统重要性结算网络扮演着这一角色。在去中心化金融中,以太坊正日益承担起类似的功能。

DeFi 的核心基础功能——货币市场、去中心化稳定币、衍生品和抵押贷款——在以太坊上仍然保持着最高的流动性和互联性。这种可组合性使得资金能够在协议之间流动而无需跨越信任边界,从而降低了大额头寸和复杂策略的摩擦。

二层扩容改变了以太坊的成本结构

以太坊地位的巩固因素之一是其二层生态系统的成熟。Rollup 承担了越来越多的交易活动,同时将安全性牢牢地锚定在以太坊的基础层。因此,以太坊在 DeFi 领域的统治地位不再仅仅等同于高昂的执行成本。

根据整个生态系统的追踪数据,目前相当一部分用户活动发生在以太坊安全的汇总交易中,而流动性和结算最终性仍然与以太坊本身紧密相连。这种模块化架构实现了可扩展性,同时避免了资金分散在不兼容的执行环境中。

为什么竞争并未取代核心价值

其他类型的Layer-1网络在吞吐量、延迟和用户体验方面持续展现优势,并且许多网络都拥有活跃的DeFi生态系统。然而,近期TVL数据显示,这些优势并未转化为在核心金融层持续占据主导地位。

对于那些优先考虑风险管理而非实验的资本而言,碎片化带来的成本——例如桥接风险、流动性隔离和可组合性降低——会抵消其带来的性能提升。随着持仓规模的增长和协议间相互依赖性的增强,这些权衡取舍会变得更加显著。

从扩张到重组

当前的 TVL 分布表明,DeFi 正在从以链快速扩散为特征的扩张阶段过渡到重新整合阶段,资本有选择地回流到最适合金融结算而不是应用实验的基础设施。

以太坊在此阶段的主导地位并不意味着多链创新的终结。相反,它凸显了一种功能上的分离:实验可以在多个网络上进行,但金融引力仍然会将核心资本拉向以太坊。

结构性而非周期性信号

从结构角度来看,以太坊在去中心化金融(DeFi)领域的统治地位反映的是基础设施的选择,而非短期市场周期。随着去中心化金融的成熟,资本似乎越来越不愿意在结算保障、可组合性和安全历史方面做出妥协。

最新的 TVL 数据证实了这一点,而不是令人惊讶:当重要的财务风险受到威胁时,分散的资本会继续向金融引力最强的地方汇聚。

阅读更多:

〈 以太坊的 DeFi 主导地位标志着金融引力的回归〉这篇文章初步发布于《 CoinRank 》。