《GENIUS 法案》旨在明确稳定币的监管,但其禁止支付利息的规定暴露了关于谁控制数字美元时间价值的更深层次的冲突。

尽管银行警告称,计息稳定币可能会耗尽存款并削弱信贷创造,但加密货币公司辩称,阻止收益实际上是对用户征税,并降低了美元的全球竞争力。

由于零售稳定币面临严格限制,大型金融机构已开始使用代币化存款和资金,从而创建了一个机构可以获得链上收益而普通用户无法获得收益的系统。

一项旨在明确规则却引发新争端的法律

2025年,美国通过了《GENIUS法案》,立法者将其视为一项突破。支付稳定币首次获得了明确的联邦框架。其目标很简单:降低风险、保护用户、确保数字美元的未来。

然而,清晰的思路并没有带来平静。

几个月后,这项法律引发了新的冲突。这一次,争论的焦点不再是储备金或偿付能力,而是多年来一直被掩盖的一个问题:谁有权从数字美元中赚取利息。

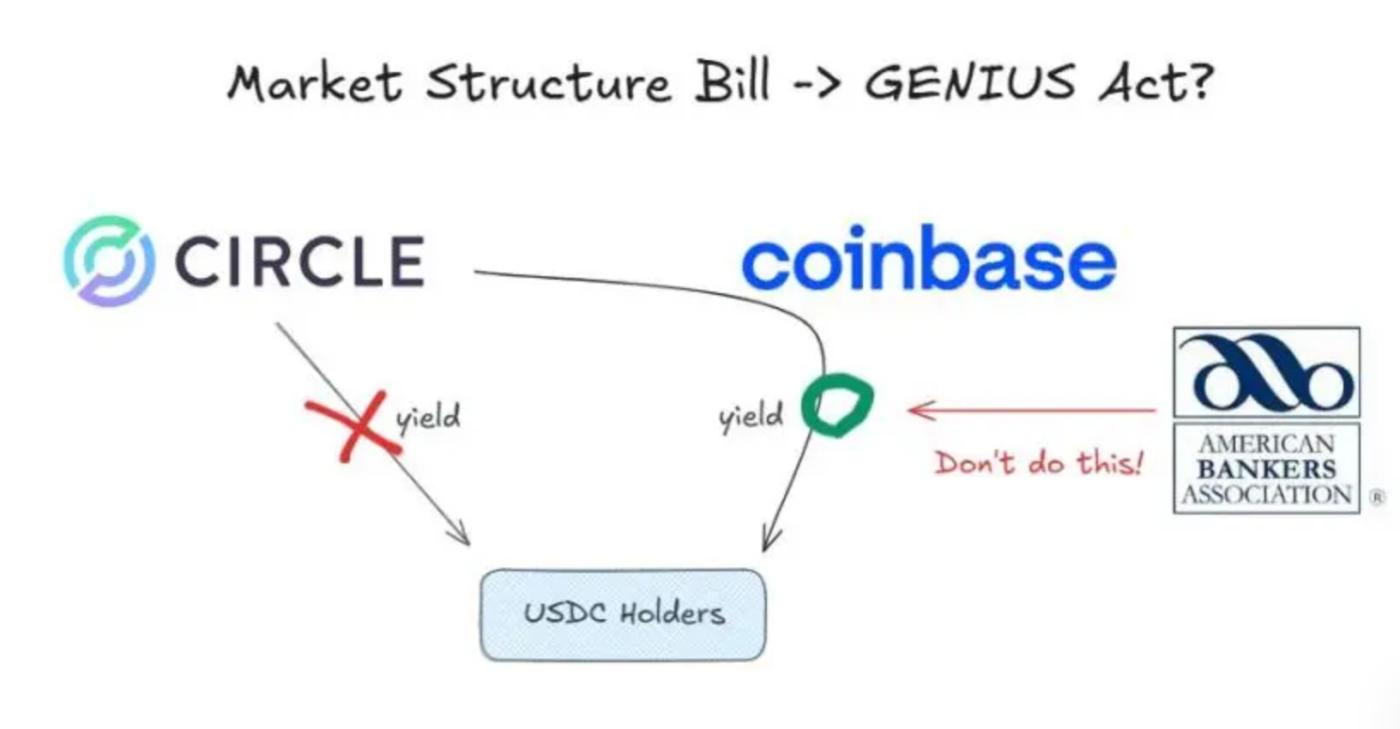

根据《GENIUS法案》,稳定币发行方必须持有全部现金储备或短期美国国债。他们不能放贷,也不能创造信贷。更重要的是,他们不能仅凭持有稳定币就向用户支付利息。

乍看之下,这条规定似乎无害。立法者原本只是想防止稳定币取代银行存款。然而,市场早已发生变化。稳定币不再仅仅是简单的支付工具,它们已经成为链上美元的基础层。

随着利率上升,货币的时间价值再次显现。收益并未消失,它只是等待着找到合适的途径惠及用户。

法律灰色地带如何撼动了银行业

《GENIUS法案》对发行商有所限制,但对分销商的规定却少得多。这一空白重塑了市场格局。

USDC的发行方 Circle 遵循了相关规则,并未直接向用户支付利息。然而, USDC并非在发行方层面流通,而是在交易平台上流通。

Coinbase 在这一流程中扮演着核心角色。通过分销协议,Circle 向 Coinbase 支付与用户在 Coinbase 交易所持有的USDC数量挂钩的费用。Coinbase 随后会将部分收入用于向用户提供USDC奖励。

形式上,这些奖励并非利息,而是平台激励。实际上,它们来源于国债收益率。

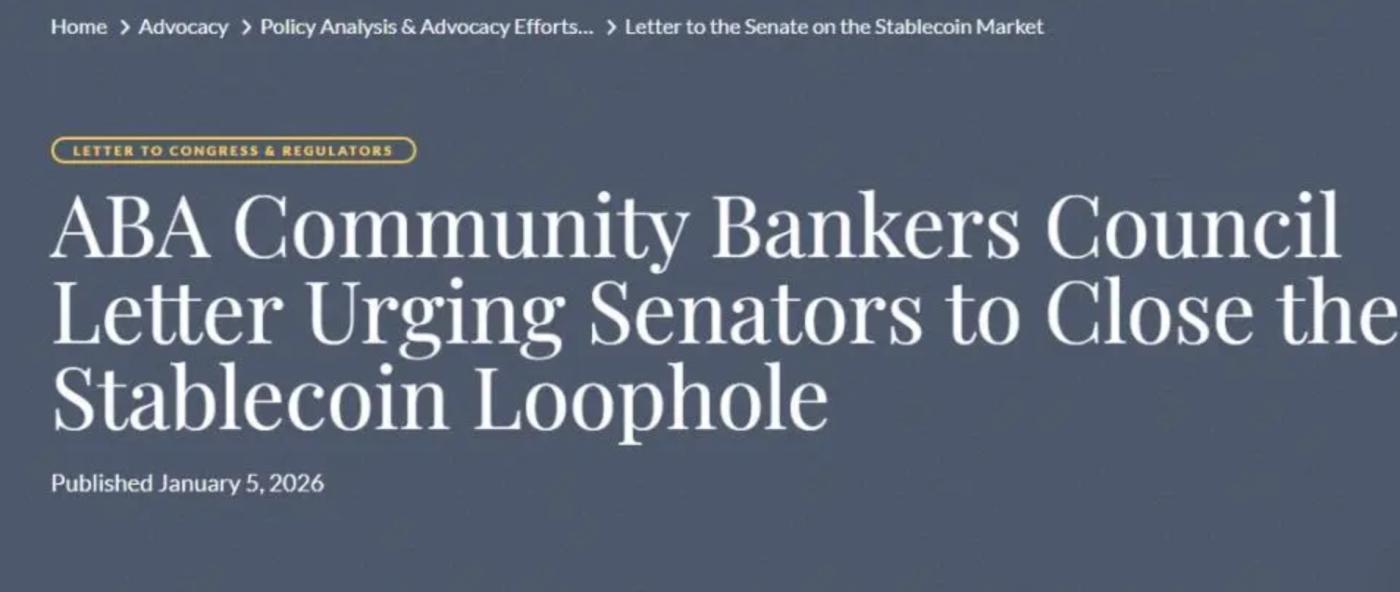

这种结构引起了银行的警觉。在他们看来,稳定币已经越界了。它们在不遵守银行规则的情况下吸引了资金。

银行业集团警告称,数万亿美元的资金可能流出存款系统。虽然这些数字有所夸大,但这种担忧并非空穴来风。银行依赖低成本存款。几十年来,大多数用户都默默接受了接近于零的回报。

稳定币改变了这种局面。它们提供了快速结算、全球访问和可见的收益。即使是间接收益也足以改变人们的预期。

银行认为这套体系不公平。稳定币平台无需资本金,不参与本地贷款,也不缴纳存款保险,却要争夺同样的美元。

银行回避回答的问题其实很简单:为什么用户应该被阻止获得他们自己资金创造的收益?

加密货币论点与隐性税的概念

对此,加密货币行业重新定义了这场辩论。

一种观点迅速获得支持,即征收持有税。稳定币储备之所以能产生收益,是因为用户提供了资金。如果法律阻止用户获得这些收益,系统就会迫使他们完全放弃这些收益。

从这个角度来看,禁止利息并非出于安全考虑,而是为了控制。

加密货币公司也拓宽了视野。稳定币不仅限于国内市场,它们还能在全球范围内扩大美元的影响力。如果数字美元无法产生收益,它们在跨境使用中的吸引力就会下降。

随着其他国家加快步伐,这种担忧也日益加剧。中国调整了数字货币框架,允许计息。这一决定发出了一个明确的信号:数字货币无需牺牲收益。

此外,还存在法律上的不确定性。在托管型交易所中,平台通常控制着私钥。根据现有的解释,这就引发了关于资产合法持有者的问题。如果平台是持有者,那么收益分成可能已经与法律相冲突。

因此,整个稳定币行业现在都面临着执法风险。

当零售业还在争论不休时,华尔街却继续向前发展。

当零售稳定币面临审查时,大型金融机构选择了一条不同的道路。

银行推出了代币化存款。这些是银行负债,而非稳定币。它们在区块链上进行结算,并默认支付利息。它们不受《GENIUS法案》的约束。

对于机构客户而言,选择显而易见:既能提高链上效率,又不损失收益。

资产管理公司随后推出了代币化货币市场基金。这些产品价值稳定,并每日在链上分配收益。从法律角度来看,它们属于证券。从功能上看,它们类似于计息稳定币。

然而,访问权限有限。零售用户仍然被排除在外。

这造成了一种隐形的鸿沟。普通用户免受风险侵害,但也失去了收益。而机构用户则两者兼得。利息禁令并未消除收益,而是改变了收益的获取途径。

与此同时,传统金融基础设施正持续向链上迁移。托管机构、银行和支付网络都在采用区块链结算。在这种环境下,零收益稳定币有可能沦为次要工具。

货币的未来是一场关于时间价值的争夺战

稳定币的利率之争并非技术上的分歧,而是争夺时间价值控制权的斗争。

银行希望保留中介功能。加密货币则认为技术允许直接共享。传统金融已经通过现有的法律框架保障收益,从而实现了转型。

即将举行的听证会可能会对规则进行调整,但不会扭转这一趋势。

时间价值正在重新定价。货币形态正在改变。如果数字美元无法带来收益,资本将会寻找替代方案。

法律可以延缓这种转变,但无法阻止它。

〈 美国金融体系内部的稳定币利益之战〉本文文章首发于《 CoinRank 》。