作者:Packy

编译:深潮 TechFlow

朋友们好 ,

周五愉快!今天,让我们聊聊 a16z。

今天,a16z 宣布募集了 150 亿美元的新基金。

为了纪念这一时刻,我决定撰写一篇关于这家公司的深度分析。我采访了 a16z 的普通合伙人(GPs)、有限合伙人(LPs)、管理着约 2000 亿美元资产的投资组合创始人,审阅了相关文件和演示材料,并分析了 a16z 自成立以来的基金回报数据(详见文末附录中的披露信息)。

互联网上关于 a16z 的批评文章不胜枚举,大家可能已经对那些争议耳熟能详了。这些质疑自公司成立以来便如影随形。

但我认为,与其关注这些批评,不如探究一下:这些曾经正确预测未来的聪明人,如今到底在做什么?

坦白说,我并不是一个完全中立的观察者。虽然我没有 a16z.com 的邮箱地址,但我的视角也相当主观。

在过去两年多的时间里,我曾担任 a16z Crypto 的顾问(目前未接受该公司的任何报酬)。Marc Andreessen 和 Chris Dixon 是 Not Boring Capital 的有限合伙人。我偶尔会与 a16z 一同出现在同一个投资项目中。我与 a16z 的许多人以及他们的新媒体团队大部分成员保持友好关系。我与他们合作,欣赏并尊重他们。

不过,我们并不指望我来评估 a16z 当前的投资逻辑是否值得下注。毕竟,专业的机构级有限合伙人已经用 150 亿美元的资金给出了答案。我们需要十年时间才能知道他们的决定是否正确,无论是我还是任何批评者的观点,都无法改变这一结果,就像过去的情况一样。

但我希望能从我独特的视角,提供一种理解 a16z 真正是什么的方式。我认为,a16z 是风投领域中最擅长营销的公司之一。它不仅会讲故事,而且它讲述的故事与其实际行动高度一致。a16z 对外宣传的内容,与其内部团队培训的理念完全一致。它的 pitch(推介)始终如一,从第一份募资说明书起便如此。而你,也可以通过其回报数据自行评判。

有许多优秀的风险投资基金和投资人,他们的策略和成功逐渐被更多人理解和认可。

但 a16z 所做的事情与众不同,更宏大,也更大胆。它的风格并不像传统意义上的风险投资。部分原因在于,我觉得 a16z 并不在意自己是否在做“风险投资”。它的目标是构建未来,吞噬世界。

让我们开始吧。

a16z:权力掮客

“活在未来,眼下即是过去,

我的存在是礼物,亲吻我的背影。” ——Kanye West, 《Monster》

Andreessen Horowitz(a16z)听到了你的声音。

你说它太高调,应该在政治上“闭嘴专注本职”。你说你不认同它最近的一两项投资。你觉得引用教皇的言论发推(Xeet)不合时宜。你甚至觉得它的基金规模如此庞大,根本不可能为有限合伙人(LPs)带来合理的回报。

a16z 听到了这些声音,而且已经听了将近二十年。

就像 2015 年《纽约客》的作家 Tad Friend 在撰写《明日的先锋》(Tomorrow’s Advance Man)时与 Marc Andreessen 共进早餐时一样。Friend 刚刚听一位竞争对手风投说,a16z 的基金规模太大,持股比例又太小,如果想让前四支基金实现 5-10 倍的总回报,其投资组合的总估值需要达到 2400 亿到 4800 亿美元。

“当我试图与 Andreessen 讨论这些数字时,” Friend 写道,“他做了一个打发的手势,并说道,‘废话,废话。我们有所有的模型——我们是在猎大象,追逐巨兽!’”

我希望你记住这个画面,为接下来你可能对下一段内容的反应做好心理准备。

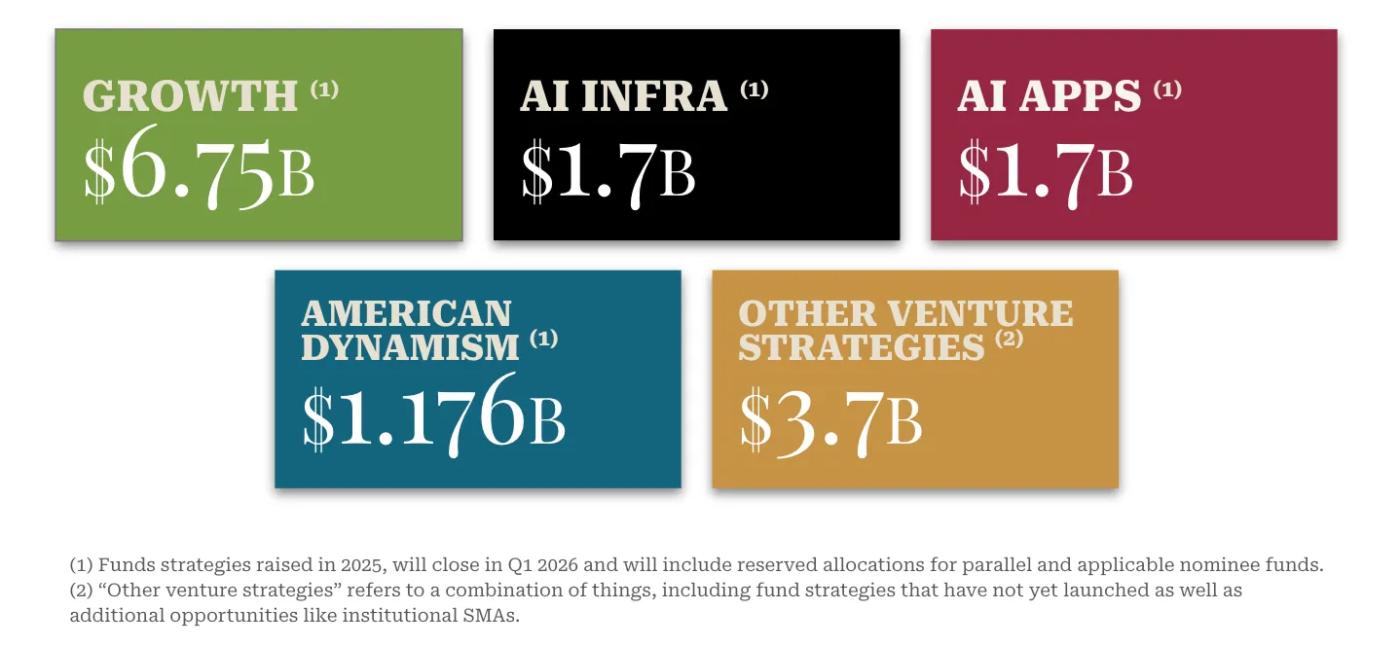

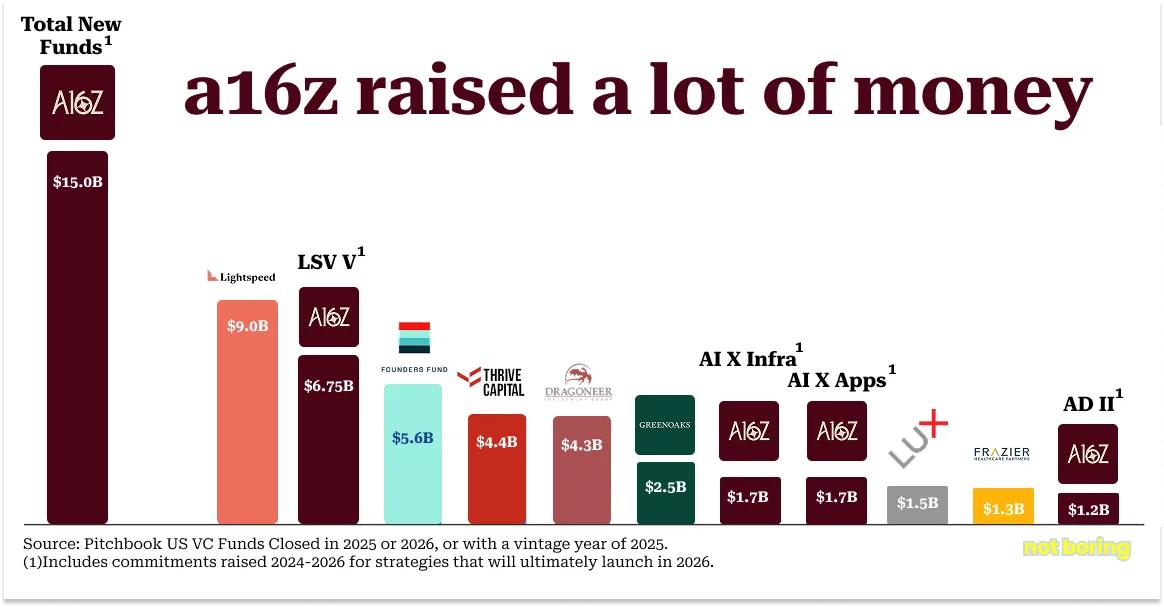

今天,a16z 宣布已通过其所有投资策略募集了 150 亿美元的新资金,使其管理的总监管资产(RAUM)超过 900 亿美元。

在 2025 年,风险投资募资市场主要由少数大型公司主导,而 a16z 的募资总额超过了当年排名第二的 Lightspeed(90 亿美元)和第三的 Founders Fund(56 亿美元)两者之和。

在过去五年中最糟糕的风险投资募资市场中,a16z 占据了 2025 年美国风险投资募资总额的 18% 以上。在一个风险投资基金平均需要 16 个月才能完成募资的年份,a16z 从启动到完成仅花了三个月多一点。

如果将这次募集的资金拆分开来,a16z 的四支单独基金都能跻身 2025 年募资额最高的前十名:后期风险投资基金(Late Stage Venture, LSV)V 位列第二,Fund X AI Infra 和 Fund X AI Apps 并列第七,美国动态基金(American Dynamism, AD)II 列第十。

有人可能会说,这对一家风险投资基金来说,资金规模实在太大了,几乎不可能期望获得超额回报。对此,我想象 a16z 的集体回应会是一个打发的手势,并说:“废话,废话。”因为它正在猎大象,追逐巨兽!

如今,在所有基金中,a16z 是估值最高的 15 家私营公司中的 10 家的投资者:包括 OpenAI、SpaceX、xAI、Databricks、Stripe、Revolut、Waymo、Wiz、SSI 和 Anduril。

过去十年间,通过其基金,a16z 投资了 56 家独角兽公司,比任何其他风投公司都多。

其 AI 投资组合占全球所有 AI 独角兽企业价值的 44%,同样超过任何其他公司。

从 2009 年到 2025 年,a16z 主导了 31 个最终估值达到 50 亿美元的早期轮次,比接下来两家最接近的竞争对手多出 50% 的交易量。

它拥有所有的模型,而现在,它也有了业绩记录。

以下是 a16z 的前四支基金的总投资组合价值:那些被竞争对手风投认为需要达到 2400 亿到 4800 亿美元才能突破门槛的基金。最终,a16z 的 1-4 号基金在分配或最新后期估值时的总企业价值达到了 8530 亿美元。

而且那只是分配的时候。Facebook 一家公司的市值,自分配以来就增加了超过 1.5 万亿美元!

这种模式似乎不断重演:a16z 对未来做出大胆的“疯狂赌注”,业内人士纷纷嘲笑这些决策愚蠢。几年后,事实证明它们并不愚蠢,反而是深具远见的选择!

a16z 在 2009 年全球金融危机后募集了 3 亿美元的第一只基金,提出通过运营平台支持创业者的理念。“我们拜访了很多风险投资界的朋友,他们大多认为这是个愚蠢的想法,劝我们不要尝试。他们说这种模式以前试过,但没有成功,”Ben(Ben Horowitz)回忆道。如今,几乎每家重要的风投公司都有自己的平台团队。

同年,a16z 用这支基金中的 6500 万美元,与 Silver Lake 等投资者一起以 27 亿美元从 eBay 手中收购了 Skype。“每个人都说这笔交易因知识产权风险而无法完成”(当时 eBay 正与 Skype 的创始人因技术问题进行诉讼)。不到两年后,微软以 85 亿美元收购了 Skype,证明了 a16z 的眼光。

2010 年 9 月,Marc Andreessen 和 Ben Horowitz 募集了 6.5 亿美元的第二支基金(Fund II),并开始在 Facebook(5,000 万美元,估值 340 亿美元)、Groupon(4,000 万美元,估值 50 亿美元)和 Twitter(4,800 万美元,估值 40 亿美元)等公司进行大额后期投资,赌定 IPO 市场将重新开放。当时,《华尔街日报》的一篇文章《一位风投新手搅动硅谷》(A Venture-Capital Newbie Shakes Up Silicon Valley)中提到,竞争对手对 a16z 的策略颇有微词,认为私募股权交易并不是传统风投应做的事,甚至连“二级市场”这个词都未曾出现在当时的讨论中。Benchmark 的合伙人 Matt Cohler 更是放话:“投资猪肉期货和石油期货也能赚钱,但那不是我们该做的事。”

然而,时间证明了 a16z 的选择:

- 2011 年 11 月,Groupon 以 178 亿美元估值上市。

- 2012 年 5 月,Facebook 以 1,040 亿美元估值上市。

- 2013 年 11 月,Twitter 以 310 亿美元估值上市。

2012 年 1 月,Marc 和 Ben 募集了 10 亿美元的第三支基金(Fund III)以及 5.4 亿美元的平行机会基金(Parallel Opportunities Fund)。此时,批评的声音转向了规模问题。a16z 的基金占据了 2012 年美国风投市场募集总额的 7.5%,而当时的风投市场表现并不佳。2012 年,剑桥联合会的数据显示,风险投资的平均回报率仅为 8.9%,远低于标普 500 指数的 20.6%。传奇风投家 Bill Draper 曾说:“硅谷对风险投资的普遍共识是,太多的基金在追逐太少的真正优秀公司。”这与当下的情况可谓如出一辙。

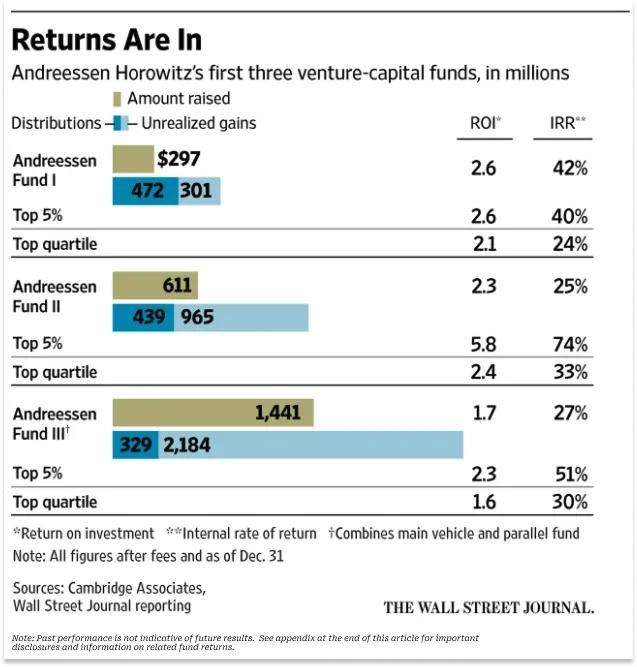

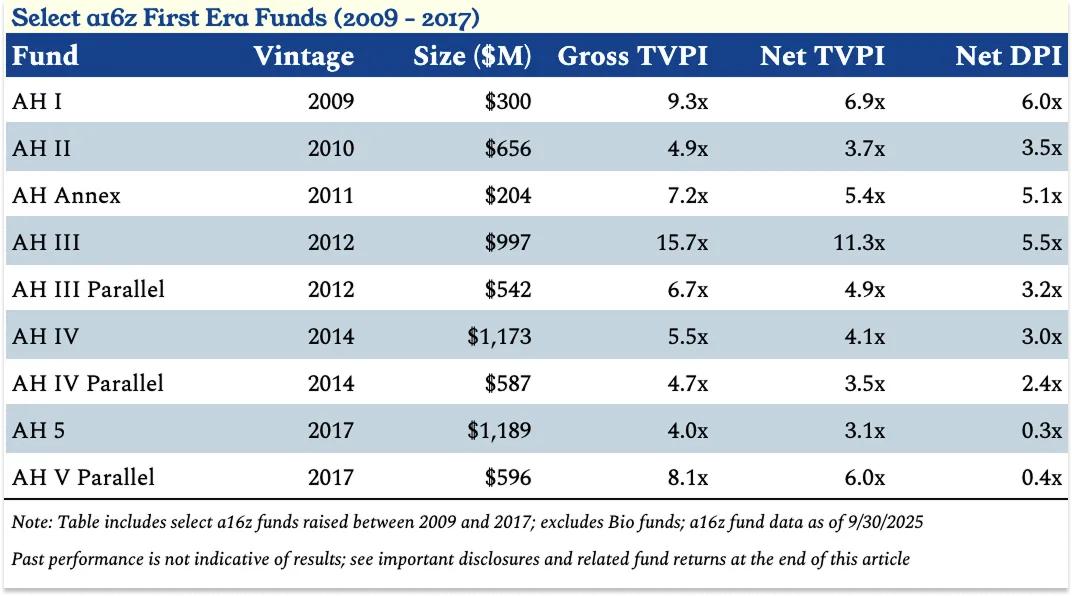

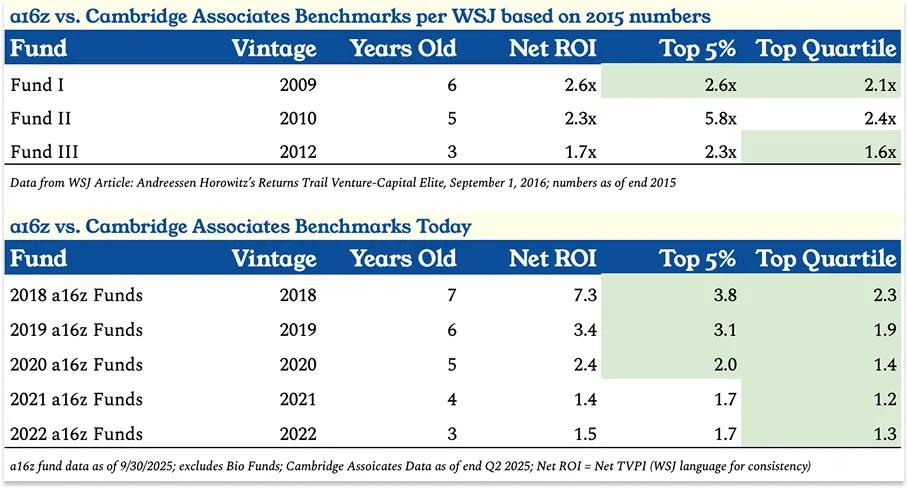

2016 年,《华尔街日报》刊发了一篇名为《Andreessen Horowitz 的回报落后于风投精英》的文章,被 Acquired 的 David Rosenthal 称为“显然是竞争对手风投公司炮制的抹黑文章”。文章指出,a16z 的前三只基金分别成立 7 年、6 年和 4 年,虽然第一只基金(AH Fund I)进入了风投基金的前 5%,但第二只基金(AH II)仅进入前四分位,而第三只基金(AH III)甚至略微落后于前四分位。

回头来看,这篇文章的批评显得格外讽刺,因为 AH III 现在已成为一支“怪兽基金”:截至 2025 年 9 月 30 日,净 TVPI(总回报资本倍数,扣除费用后)达到了 11.3 倍,若包括平行基金,则为 9.1 倍。

这支基金的投资组合包括 Coinbase(为 a16z 的 LPs 带来 70 亿美元的总回报)、Databricks、Pinterest、GitHub 和 Lyft(尽管没有投资 Uber,但这也证明了遗漏一个机会的“原罪”可能比做出错误决策的“过失”更令人惋惜)。可以说,这支基金是有史以来表现最好的大型风投基金之一。

自 2025 年第三季度以来,Databricks(目前是 a16z 的最大持仓)估值达到 1,340 亿美元,这意味着 AH III 的表现如今更加出色(假设其他持仓未贬值)。a16z 已经通过 AH III 和其平行基金向 LPs 分配了 70 亿美元净收益,且仍有接近同等数额的未实现价值。

未实现价值的大部分来自 Databricks——一家大数据公司。2016 年,当《华尔街日报》质疑 a16z 时,Databricks 还是一家估值尚未达到 5 亿美元的小公司。如今,Databricks 占 a16z 所有基金净资产价值(NAV)的 23%。

在 a16z 内部,你会经常听到 Databricks 的名字。它不仅是 a16z 的最大持仓,也是整个风投行业中最大的单笔持仓之一。Databricks 的发展历程,堪称 a16z 运作模式的经典范例。

a16z 的 Databricks 成功公式

在讨论 Databricks 之前,我们需要理解一些关于 a16z 的关键点:

- 工程师文化:a16z 的创始人及管理者多为工程师出身,这不仅影响了公司设计(以规模和网络效应为核心),也影响了其选择市场及公司时的策略。

- 拒绝“第二名”:在 a16z,最大的投资禁忌是押注“第二名”。如果错过了早期的赢家,可以在后期再投资;但如果押注了“第二名”,就可能错失最终的赢家,即使这个赢家尚未诞生。

- 大手笔支持“赢家”:一旦确定了行业赢家,a16z 的经典操作是给出超出预期的大额资金支持,这一策略常常被外界嘲笑。

这些原则从 a16z 成立之初便已确立。

回到 2010 年代初期,彼时“大数据”是风投界的热门话题,主流框架是 Hadoop。Hadoop 使用 MapReduce(谷歌开发的编程模型)将计算分布到廉价的服务器集群,而非昂贵的专用硬件上。它“民主化了大数据”,催生了一波围绕这一技术的公司,例如 Cloudera 和 Hortonworks。然而,尽管大数据市场热度空前,a16z 却未在这波浪潮中分得一杯羹。

Ben Horowitz,也就是 a16z 名字中的“z”,并不喜欢 Hadoop。在成为 LoudCloud/OpsWare 的 CEO 之前,作为计算机科学专业出身的 Ben 并不认为 Hadoop 会成为未来的主流架构。Hadoop 因编程和管理难度大而臭名昭著,而 Ben 认为它并不适合未来的发展需求:在 MapReduce 的计算过程中,每一步都需要将中间结果写入磁盘,这使得像机器学习这样的循环工作流变得异常缓慢。

因此,Ben 对 Hadoop 的热潮(Hadoopla)选择了冷眼旁观。而 Marc 则对此颇有微词。正如 Jen Kha 告诉我的那样:

“Marc 当时对 Ben 吐槽了很多,因为那时候 Hadoop 占据了各大头条。他说,‘我们搞砸了!我们完全错过了这波机会!真是大失误!’”

而 Ben 的回应是:“我不认为这会是下一次架构的变革。”

直到 Databricks 的出现,Ben 才终于改变了看法。他说:“这可能就是那个‘下一次’。”于是,他毫不犹豫地将所有赌注押在了 Databricks 上。

Databricks 的诞生时机恰到好处,它的根基就源于加州大学伯克利分校(UC Berkeley)。

Ali Ghodsi 的故事始于 1984 年的伊朗革命。当时,他和家人逃离伊朗,移居瑞典。他的父母为他买了一台 Commodore 64 电脑,Ali 靠着这台电脑自学编程,最终凭借出色的编程能力被邀请到 UC Berkeley 担任访问学者。

在伯克利,Ali 加入了 AMPLab(算法、机器和人实验室),成为包括导师 Scott Shenker 和 Ion Stoica 在内的八名研究人员之一,共同致力于实现博士生 Matei Zaharia 的论文构想,并开发出 Spark——一个用于大数据处理的开源软件引擎。

他们的目标是“复刻大型科技公司在神经网络上的成就,但去掉复杂的接口。”Spark 创下了数据排序速度的世界纪录,Matei 的论文也因此获得了当年的最佳计算机科学博士论文奖。秉承学术界的传统,他们免费发布了 Spark 的代码,但几乎没有人使用。

于是,从 2012 年开始,这八位研究人员多次聚餐,最终决定基于 Spark 合作创立一家公司。他们将其命名为 Databricks。八人中有七人加入成为联合创始人,而 Shenker 则担任顾问。

图:Databricks Cofounders - Ali Ghodsi seated in front ~middle, Forbese

Databricks 的团队当时认为,他们需要一些资金,不是很多,但也需要一点点。正如 Ben 向 Lenny Rachitsky 回忆的那样:

“当我见到他们时,他们说,‘我们需要筹集 20 万美元。’我当时就知道,他们手上有一个叫 Spark 的东西,而竞争对手是 Hadoop。Hadoop 已经有资金充足的公司在推动,而 Spark 是开源的,时间紧迫。”

他还意识到,作为学者,这个团队可能倾向于做一些小事情。“教授们嘛……如果你创办一家公司,赚到 5000 万美元,这已经是个很大的成就了。在校园里你就是英雄了。”他对 Lenny 说道。

Ben 给团队带来了一个坏消息:“我不会给你们写 20 万美元的支票。”

但他也带来了一个好消息:“我会给你们写一张 1000 万美元的支票。”

他的理由是,如果你们要创办一家公司,“那就得真正去做一家公司。如果你们要这么干,就得全力以赴。否则,你们还是留在学校吧。”

他们决定辍学创业。Ben 增加了投资金额,a16z 领投了 Databricks 的 A 轮融资,投后估值为 4400 万美元,占公司 24.9% 的股份。

这次初次接触——Databricks 原本只想要 20 万美元,而 a16z 则愿意投入更多——奠定了一个模式:当 a16z 投资你时,他们是真的相信你。

当我问起 a16z 的影响时,Ali 直言不讳:“如果没有 a16z,Databricks 今天可能已经不存在了。而特别是 Ben,我不认为我们能坚持到今天。他们真的相信我们。”

在公司的第三年,Databricks 的收入只有 150 万美元。“当时我们能否成功还远未明朗,”Ali 回忆道。“唯一真正相信我们能成大事的人是 Ben Horowitz。他比我们自己都更相信。说实话,比我自己相信得多。这是他的功劳。”

信念是一件很酷的事情。而当你有能力让这种信念成为自我实现的预言时,它就更有价值。

比如在 2016 年,Ali 正试图与微软达成一项合作协议。在他看来,由于 Azure 对 Databricks 的需求非常旺盛,这笔交易是毫无疑问的。他向一些风投请求介绍微软 CEO Satya Nadella,这些风投确实帮忙做了介绍,但这些介绍却被“埋在了助理的流程中”。

随后,Ben 向 Ali 正式引荐了 Satya。“我收到了一封来自 Satya 的电子邮件,他说,‘我们非常有兴趣建立一个非常深度的合作关系,’”Ali 回忆道,“他还将他的副手们,以及他们的副手们都加入了邮件。几个小时之内,我的收件箱里就有了来自微软员工的 20 多封邮件,这些人之前我试图联系过,但都没有回应。现在他们都在问,‘我们什么时候能见面?’当时我就感觉,‘好吧,这次不一样了。这次一定会成的。’”

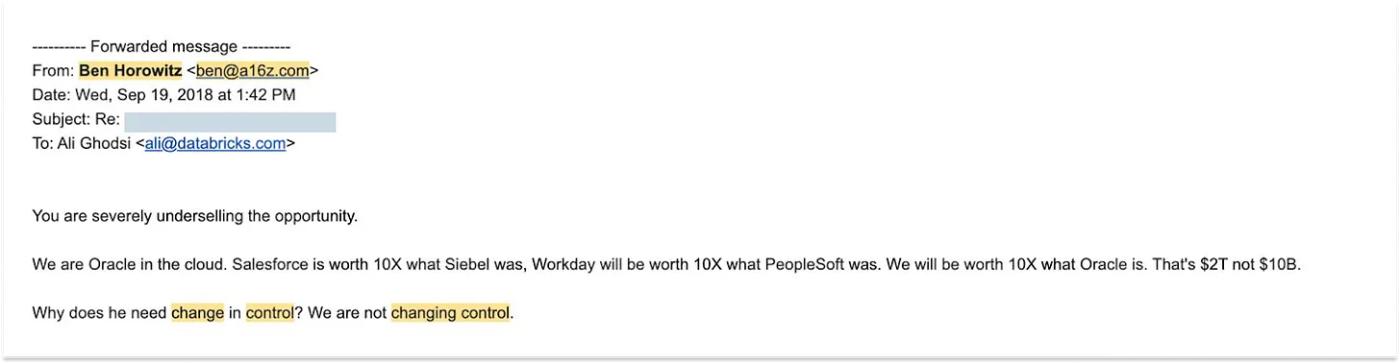

又比如在 2017 年,Ali 想要招募一位高级销售高管来继续推动公司的发展。这位高管希望在合同中加入控制变更条款——也就是公司被收购时,股权可以加速归属。

这成为了一个关键点,于是 Ali 请 Ben 帮忙说服这位高管,让他相信 Databricks 的价值“至少有 100 亿美元”。Ben 与他谈过之后,给 Ali 发了一封邮件:

图:Ben Horowitz Email to Ali Ghodsi, September 19, 2018 courtesy of Ali Ghodsi

“你严重低估了这个机会。

我们是云端的 Oracle。Salesforce 的市值是 Siebel 的 10 倍,Workday 的市值将是 PeopleSoft 的 10 倍,而我们的市值将是 Oracle 的 10 倍。这不是 100 亿美元,而是 2 万亿美元。

他为什么需要控制权变更?我们不会改变控制权。”

这可能是商业史上最硬核的邮件之一,尤其是考虑到当时 Databricks 的估值仅为 10 亿美元,年收入仅有 1 亿美元。而如今,Databricks 的估值已达到 1340 亿美元,年收入超过 48 亿美元。

“他们看到了事物的全部潜力,”Ali 告诉我,“当你深陷其中,每天都在运营公司时,你会看到各种挑战——交易没有达成,竞争对手击败了你,资金快用完了,没有人知道你是谁,员工离开了你——在这样的情况下,很难以那种方式去思考世界。但他们来到董事会会议时会告诉你,‘你们将征服世界。’”

他们是对的,而他们的信念也得到了回报。总的来说,a16z 参与了 Databricks 全部 12 轮融资,并主导了其中的四轮。这家公司是让 a16z 第三支基金(AH 3)表现优异的原因之一,同时也是后期风险投资基金(Late Stage Ventures Funds)1、2 和 4 回报的主要推动力。

“首先,他们真的非常关心公司的使命。我不认为 Ben 和 Marc 首先把它看作是一个投资回报的问题。这是其次的,”Ali 说道,“他们是相信技术的人,想用技术改变世界。”

如果你不理解 Ali 对 Marc 和 Ben 的评价,你就无法真正理解 a16z。

什么是 a16z?

a16z 不是一个传统的风险投资基金。这一点显而易见!它刚刚完成了自 2017 年软银 980 亿美元愿景基金(Vision Fund)和 2019 年愿景基金二期以来最大规模的风险投资募资。但即便软银的愿景基金仍然是一只基金,而 a16z 已不止于此。

当然,a16z 也需要募集资金并为有限合伙人(LPs)创造回报。截至目前,它在这方面表现卓越。稍后我们将分享 a16z 基金的回报数据。

但首先——a16z 究竟是什么?

a16z 是一场关于技术的“信仰运动”。它所做的一切,都是为了推动更好的技术发展,从而创造一个更好的未来。它坚信,“技术是人类雄心与成就的荣耀,是进步的先锋,是潜力的实现。” 从这个信念出发,a16z 的一切行动都围绕着对未来的信念展开,并以此为赌注。

a16z 是一家“公司”(Firm),而不仅仅是一支基金(Fund)。它的目标是通过规模化运作变得更强大。与传统基金不同,a16z 的运作方式更像一家企业。正如 a16z 的普通合伙人 David Haber 所解释的那样:“基金的目标是以最少的人力、最短的时间,创造最大的收益。而公司的目标是提供卓越的回报,同时建立能够复利增长的竞争优势。我们要思考的是,如何随着规模的扩大变得更强,而不是更弱?”

a16z 由工程师和企业家运营。传统的资金管理者往往试图在固定的“蛋糕”中分得更大的份额,而工程师和企业家则倾向于通过构建和扩展更好的系统来扩大整个“蛋糕”。

a16z 是为未来而存在的“时间主权者”(Temporal Sovereign)。在其最雄心勃勃的时刻,a16z 将自己视为与全球顶尖金融机构和政府平起平坐的同行。它曾表示,目标是成为信息时代的“JP 摩根”,但实际上这可能低估了它的真正野心。如果说政府是为某一片空间服务,那么 a16z 则是为未来这个“大时间块”服务。风险投资只是它发现的对未来产生最大影响的方式,同时也是最能与这种影响产生收益对齐的商业模式。

a16z 的使命是创造并传递“力量”。它通过规模、文化、网络、组织基础设施和成功案例来构建自己的力量,然后通过销售、营销、招聘和政府关系等方式,将这种力量传递给其投资组合中的科技初创公司。a16z 的创始人常说,只要是它能做的事情,它都会去做,而它能做的事情似乎很多。

如果你想设计一个机构,一个相信“技术正在吞噬比以往更大的市场”的机构,一个认为“万物皆技术”的机构,那么你会打造一个能够为数百甚至数千家公司提供“赢得胜利的力量”的公司。而这个机构可能就会像 a16z 一样。

那些未来可能成为经济支柱的公司,往往起步时都很小且脆弱。它们分散、目标各异,彼此之间甚至存在竞争。而它们面对的却是当下的行业巨头,这些巨头并不愿意让出市场份额。

对于一个小公司来说,无论它多么有潜力,都可能无法雇佣到最优秀的招聘人员来吸引顶尖的工程师和高管。它可能无法为自己争取公平竞争的政策,也可能没有足够的影响力让世界听到自己的声音,更别提获得向政府和大型企业销售其产品的合法性。

对任何一家小公司而言,投入数十亿美元来建立这些能力并仅仅服务于自身是没有意义的。但如果这些能力可以在所有潜在的公司之间分摊成本,并覆盖未来数万亿美元的市场价值,那么这些小公司就能拥有大公司的资源。这样一来,它们的成败将取决于产品的优劣,而不是资源的多寡。它们将有能力以应有的方式推动未来的到来。

如果你能将初创公司的敏捷与创新,与“时间主权者”的力量与影响力结合起来,会怎样?

这就是 a16z 一直以来努力的方向。从它本身还是一家初创公司时,就已经开始了这种尝试。

Marc 和 Ben 为何创立 a16z:从市场洞见到行业颠覆

2007 年 6 月,Marc 在他的博客《Pmarca 创业指南》(Pmarca Guide to Startups)中发表了一篇名为《唯一重要的事情》(The only thing that matters)的文章。这篇文章表面上是写给初创科技公司的建议,但从今天的视角来看,它更像是创立 a16z 的指导手册。在文中,Marc 探讨了初创公司成功的三大核心要素——团队、产品或市场——哪一项最为重要。

创业者和风投会说是团队,工程师会说是产品。

而 Marc 则表示:“我个人选择第三种观点,我认为市场是决定初创公司成败的最重要因素。”

为什么是市场?

他写道:

“在一个伟大的市场中——一个拥有大量真实潜在客户的市场——市场会将产品从初创公司中‘拉’出来……

相反,在一个糟糕的市场中,即使你拥有世界上最好的产品和最强的团队,也无济于事——你注定会失败……

为了向 Benchmark Capital 的 Andy Rachleff 致敬(是他为我提炼了这一观点),让我来陈述‘Rachleff 创业成功法则’:

初创公司失败的头号杀手是缺乏市场。

Andy 是这样说的:

- 当一个优秀的团队遇到一个糟糕的市场,市场会获胜。

- 当一个糟糕的团队遇到一个优秀的市场,市场仍然会获胜。

- 当一个优秀的团队遇到一个优秀的市场,才会发生一些特别的事情。”

我认为 Marc 和 Ben 在风险投资中看到的是一个巨大的市场(没有人意识到有多巨大)以及充满糟糕的团队(没有人意识到有多糟糕)。

Marc 和 Ben 在 2007 年至 2009 年间正在思考下一步的方向。作为非常成功的科技企业家,他们虽然已经功成名就,但仍然怀揣着不服输的斗志。而正因为成功,他们也拥有了足够的财富,可以随心所欲地选择自己的下一步。

但问题是,怎么做?

作为企业家和天使投资人,Marc 和 Ben 接触了许多“糟糕的风险投资人”,他们觉得与这些人竞争可能会很有趣。

“对 Marc 来说,从我的视角来看,这一切并不是为了赚钱,”a16z 普通合伙人 David Haber 告诉我,“他从 20 岁起就已经很富有了。一开始,这可能更多是为了‘打 Benchmark 或 Sequoia 的脸’。”

然而,风险投资还有一个优势,这一点在 2008 年金融危机引发的经济衰退中很少有人意识到:它可能是世界上最伟大的市场。这对 Marc 来说意义重大。

当然,并不是所有的风险投资公司都表现得糟糕。Marc 当时想要“打脸”的两家公司——Sequoia 和 Benchmark——其实表现非常优秀(Marc 还引用了 Andy Rachleff 的观点!),除了它们倾向于剥夺创始人的控制权。而对于那些希望继续掌控公司命运的创始人而言,Peter Thiel 在 2005 年创立了 Founders Fund,并在 2007 年推出了表现卓越的 FF II 基金,该基金最终为每一美元投资带来了 18.60 美元的现金回报(DPI)。

不过,与今天相比,当时的风险投资行业整体上显得懒散、封闭,更像是一个手工作坊式的俱乐部。

Marc 喜欢讲一个关于 2009 年他和 Ben 在考虑创立 a16z 时的故事。当时他与一家顶级风投公司的普通合伙人会面,那位合伙人将投资初创公司比作从旋转寿司传送带上随意抓取寿司。Marc 回忆说,这位合伙人对他说:

风险投资行业就像去寿司船餐厅。你只需要坐在硅谷的 Sand Hill 路上,创业公司会自动找上门来。如果错过了一家也没关系,因为下一艘“寿司船”马上就会跟上。你只需要坐着,看着寿司船一盘盘驶过,偶尔伸手拿起一块寿司就好。

如果行业的野心有限,这种方式还算不错。Marc 在接受 Jack Altman 的《Uncapped》采访时解释道:“只要行业的野心受到了限制,这种模式就能维持下去。”

但 Marc 和 Ben 的野心从未受限。在他们的公司里,最大的“罪过”莫过于“错过一个机会”,即没有投资于一家优秀的公司。而这对他们来说至关重要。因为他们看到了,大型科技公司会随着市场的增长变得越来越大。

“十年前,互联网用户大约只有 5000 万人,其中很少有人能使用宽带连接,”Ben 和 Marc 在 2009 年 4 月 Andreessen Horowitz Fund I 的募资备忘录中写道。“而今天,约有 15 亿人在线,其中许多人已经拥有宽带连接。因此,无论是消费端还是基础设施端,行业中最大的赢家都有可能比上一代最成功的科技公司更为庞大。”

与此同时,创办一家公司的成本和难度也大幅降低,这意味着会有更多的公司涌现。

他们在写给潜在 LP(有限合伙人)的信中写道:“过去十年间,开发一款新技术产品并至少进入测试阶段的成本已经大幅下降,现在通常只需 50 万到 150 万美元,而 10 多年前则需要 500 万到 1500 万美元。”

最后,随着公司从工具型公司转型为直接与传统企业竞争的公司,它们自身的野心也在增长。这意味着每一个行业都将成为一个技术行业,而每一个行业也因此会变得更大。

为何当时的市场如此出色?

Marc 继续解释道:

“从 20 世纪 60 年代到 2010 年,风险投资有一套固定的游戏规则……公司基本上都是工具型公司,对吧?像是镐子和铁锹的制造商。大型机、台式电脑、智能手机、笔记本电脑、互联网接入软件、SaaS、数据库、路由器、交换机、磁盘驱动器、文字处理器——这些都是工具。

但到了 2010 年,行业发生了永久性的变化……科技领域的大赢家越来越多地直接切入传统行业。”

a16z 当时是否为初创公司支付了过高的价格?还是说它支付的价格相对于这些公司未来的潜力来说合理?

从现在的角度来看,后者显然更为合理。而令人印象深刻的是,a16z 早在当时就已经有了这样的远见。

正如他们所写的那样,每年大约有 15 家科技公司最终能达到年收入 1 亿美元的规模,这些公司通常占据了当年成立的所有公司在公开市场总市值的 97%——这就是我们如今熟知的“幂律法则”(Power Law)。因此,a16z 必须竭尽全力参与到尽可能多的潜力公司中,并在赢家中加倍甚至三倍下注。

为了实现这一点,a16z 需要重新思考如何构建一家与众不同的公司,而不仅仅是一个传统的基金,因为当时只有两位投资合伙人。

在分享 AH I 基金的基本条款时(目标基金规模为 2.5 亿美元,其中普通合伙人承诺出资 1500 万美元),Ben 和 Marc 用一段话总结了他们的公司战略。

这一战略至今仍在执行,即使 a16z 已经远远超越了两位合伙人和“前五”的初始目标。

a16z 的三个时代

自第一支基金成立以来,贯穿 a16z 历史的核心竞争优势是其对未来的超强信念和非对称的坚定信心。这种信念不仅是 a16z 的核心差异化点,也是其所有其他优势的源泉。

随着 a16z 的野心、资源、基金规模和影响力不断增长,它应用这种优势的方式以及选择的差异化策略也在不断演变。

第一时代(2009 年-约 2017 年)

在 a16z 的第一时代(2009 年-约 2017 年),核心洞见是:如果“软件正在吞噬世界”(Software is Eating the World),那么最好的软件公司将比当时市场所估值的要更有价值。

这种信念让 a16z 能够采取以下三种策略,从一个新玩家迅速跃升为“前五”公司:

- 敢于高价投资

正如之前提到的,a16z 从早期基金中进行了一些交易,这些交易当时被许多人认为价格过高或不符合传统风投逻辑。在《Acquired》播客中,Ben Gilbert 提到:“当时的普遍批评是,他们为了买入赢家的机会而支付过高的价格,或者说是为了给自己买名声。”但他同时指出,这种做法在当时是理性的。他还补充道:“今天还有人认为他们在 2009 年至 2015 年间的任何投资估值过高吗?绝对不会。”正如 Ben Horowitz 在 2014 年的哈佛商学院案例研究中解释的那样:“即使是数十亿美元的估值,投资者可能仍然低估了公司的潜力。”而这种低估正是 a16z 的优势所在。

- 建立被视为“浪费”的运营基础设施

a16z 组建了全面的服务团队、招聘合伙人、企业简报中心……这些在当时看起来像是基金经理的额外开销。但如果你相信投资组合中的公司能够定义一个类别,并且需要企业级的资源来赢得《财富》500 强的订单,那么这些支出就是合理的。他们是在为一个需要初创公司看起来像真正大公司的未来做准备。

- 将技术创始人视为稀缺资源

a16z 押注于这样一个观点:随着公司变得更便宜、更容易建立,没有传统管理经验的技术天才能够并且将会创立更多重要的公司。因此,a16z 竭尽全力吸引并支持这些创始人,将 CAA(Creative Artists Agency)的模式引入风险投资领域。“创始人友好型”现在已经成为一种行业风潮,但在当时,这确实是一个全新的理念。

在第一时代,最重要的事情就是投资对了公司,并从这些公司实现 a16z 所预期的成功中获利。尽管他们确实专注于帮助创始人,但主要还是在利用当时市场中的套利机会。

AH III 基金因投资了 Coinbase 和 Databricks 而备受瞩目,但更值得注意的是其长期稳定的表现。

VenCap 的首席投资官 David Clark 表示:“作为有限合伙人(LP),我们对持续的[净]3 倍[TVPI](总价值与已支付资本的比率)回报率感到满意,并且偶尔还能达到[净]5 倍以上[TVPI]。这正是 a16z 所交出的答卷。a16z 是为数不多能够在规模化的同时,持续交付这种表现的公司之一。”从其业绩数据中可以清楚地看到这一点。

如果说在第一时代,a16z 通过“高价投资”来打响名号是一种长期回报的战略,那么这种策略在短期内似乎并未带来太大的成本。

第二时代(2018-2024 年):从 Top 5 到行业领袖

在 a16z 的第二时代(2018-2024 年),其核心信念是:科技领域的赢家比任何人预期的都要更大,它们的私有化时间也比以往更长,同时技术正在吞噬更多的行业,这些都是人们尚未完全认识到的。

这种信念使 a16z 能够采取以下三项措施,从“Top 5 风投公司”跃升为行业领袖:

筹集更大的基金

在第一时代,a16z 通过九个基金筹集了 62 亿美元。而在第二时代,仅用了五年时间,a16z 通过 19 个基金筹集了 329 亿美元。传统风投的观点是,基金规模越大,回报率越容易下降。但 a16z 持相反观点:如果最大的投资回报越来越大,那么你需要更多的资本来通过多轮融资保持有意义的持股比例。Marc 常说:“你最多只能损失 1 倍的投资金额,但你的上行潜力几乎是无限的。”

打破单一基金模式,走向多元化

在第一时代,a16z 主要筹集核心基金以及后期阶段的跟投基金,并且所有普通合伙人(GP)都从同一个基金投资,尽管每个人关注的领域有所不同。此外,它还筹集了一个专注于生物领域的基金(Bio Fund),因为生物科技是一个完全不同的领域。

而在第二时代,a16z 开始分散化运作。

- 2018 年,a16z 推出了首只专注于加密货币的基金 CNK I,由 Chris Dixon 领导。

- 2019 年,a16z 招募了 David George 领导专注于后期风险投资的 LSV(Late Stage Ventures)基金,并筹集了当时规模最大的基金 LSV I(22.6 亿美元),几乎是之前任何 a16z 基金规模的两倍。

- 在这一时期,a16z 分别在核心基金、加密货币基金、生物基金和 LSV 基金上筹集了新资金,还在 2021 年推出了专注于种子阶段的基金(4.78 亿美元的 AH Seed I)和专注于游戏领域的基金(6.12 亿美元的 Games I)。2022 年,a16z 首次推出跨策略基金(14 亿美元的 2022 Fund),允许 LP 按比例投资该年份的所有基金。

尽管各个基金可以利用公司集中化的资源(如投资者关系团队),但每个基金都根据其垂直领域的具体需求设计了专属的平台团队,包括市场营销、运营、财务、活动、政策等。

持有头部公司的股份更久

在 a16z 的第二时代,领先的公司开始更长时间保持私有化,并在私募市场中募集更多资金,无论是用于公司发展的主要融资,还是为员工和早期投资者提供流动性的二级市场融资。

Matt Cohler 曾将 a16z 购买 Facebook 后期二级市场股份的做法比作“投资猪肉期货”,这种策略在这一时期成为了常态。像 Stripe、SpaceX、WeWork 和 Uber 这样的公司在私募市场获得了与公开市场类似的流动性。

这对行业来说是一个挑战:LP 无法轻易获得流动性,这扰乱了资本分配周期。但对于那些相信科技公司将变得更大、且愿意长期持有的公司来说,这简直是天赐良机。它提供了一个机会,可以在高质量的私有公司中投入更多资金,并将原本属于公开市场投资者的回报提前拉入私募市场中。我认为,这种转变是像 a16z 这样的风投公司能够在扩大规模的同时维持高回报的关键原因之一。

为应对这一变化,a16z 采取了以下措施:

- 成为注册投资顾问(RIA),使其能够自由投资于加密货币、公开股票和二级市场。

- 在 David George 的领导下推出了前述的 LSV I 基金。在第二时代,LSV 基金在 a16z 筹集的 329 亿美元中占据了 143 亿美元。

- 加密货币基金在第四期基金中分拆为种子阶段基金(15 亿美元)和后期阶段基金(30 亿美元)。

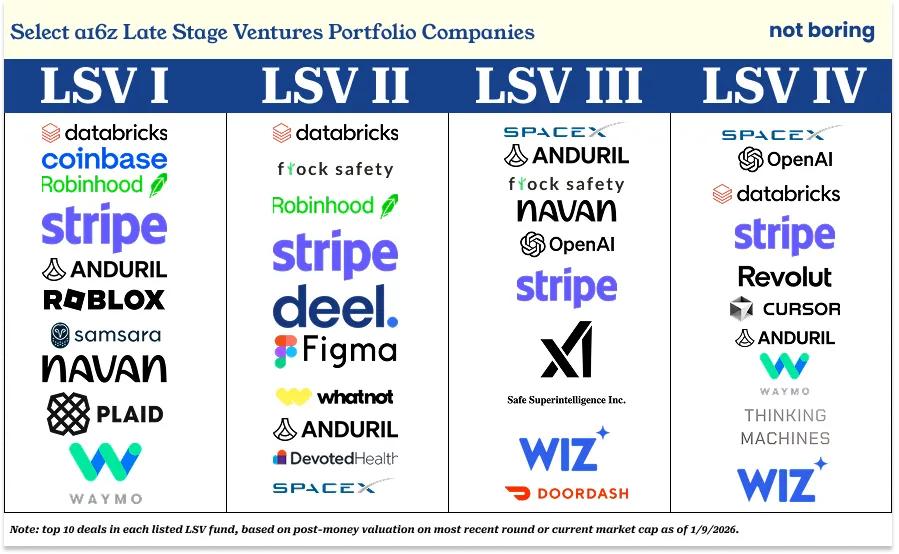

以下是每支 LSV 基金中基于最近一轮投后估值或当前市值的前十大投资项目:

LSV I: Coinbase、Roblox、Robinhood、Anduril、Databricks、Navan、Plaid、Stripe、Waymo 和 Samsara。

LSV II: Databricks、Flock Safety、Robinhood(他们已在公开市场退出,并将收益再投资于更多的 Databricks)、Stripe、Deel、Figma、WhatNot、Anduril、Devoted Health 和 SpaceX。

LSV III: SpaceX、Anduril、Flock Safety、Navan、OpenAI、Stripe、xAI、Safe Superintelligence、Wiz 和 DoorDash。

LSV IV: SpaceX、Databricks、OpenAI、Stripe、Revolut、Cursor、Anduril、Waymo、Thinking Machine Labs 和 Wiz。

如果说 a16z 曾被指责“花大价钱买名企标志”,那么它所选择的公司标志显然并不逊色于任何人。根据剑桥联合会(Cambridge Associates)2025 年第二季度的数据,LSV I 基金跻身其同年基金的前 5%,而 LSV II 和 LSV III 则位居各自年份的第一四分位。

截至 2025 年 9 月 30 日,LSV I 的净 TVPI 达到了 3.3 倍,LSV II 为 1.2 倍净 TVPI(随着 Databricks 和 SpaceX 最近的融资,这一数字可能已经更高),LSV III 为 1.4 倍净 TVPI(随着 SpaceX 以 8000 亿美元估值完成重大二级市场交易后,这一数字也可能进一步提高)。

通过坚信这些标志性公司未来的潜力远超大多数人的预期(尽管并非所有人都低估了它们,比如 Founders Fund 对 SpaceX 和 Thrive 对 Stripe 的投资),a16z 得以在这些顶级私营科技公司中投入更多资金。

更重要的是,a16z 开始证明:在合适的条件下,增长阶段的基金也可以实现类似于早期风险投资的高回报。根据 a16z 某位 LP 的分析,拥有强大早期投资能力的公司,通过在增长阶段继续投资,不仅可以实现风险投资般的回报倍数,还能获得更高的内部收益率(IRR)。此外,与这些公司的深度关系也能进一步提升 a16z 的影响力。

在第二时代,a16z 的核心信念是尽可能多地持有头部公司的股份。如果能够从早期投资中更好地了解公司,并通过专门的后期基金继续加注或修正早期投资错误,这将更容易实现(尽管这仍然不是像其他资产类别中那样的控股投资)。

这种策略本质上也是一种套利,但我认为在这一时代,a16z 为其投资组合中的公司成功付出了更多努力。

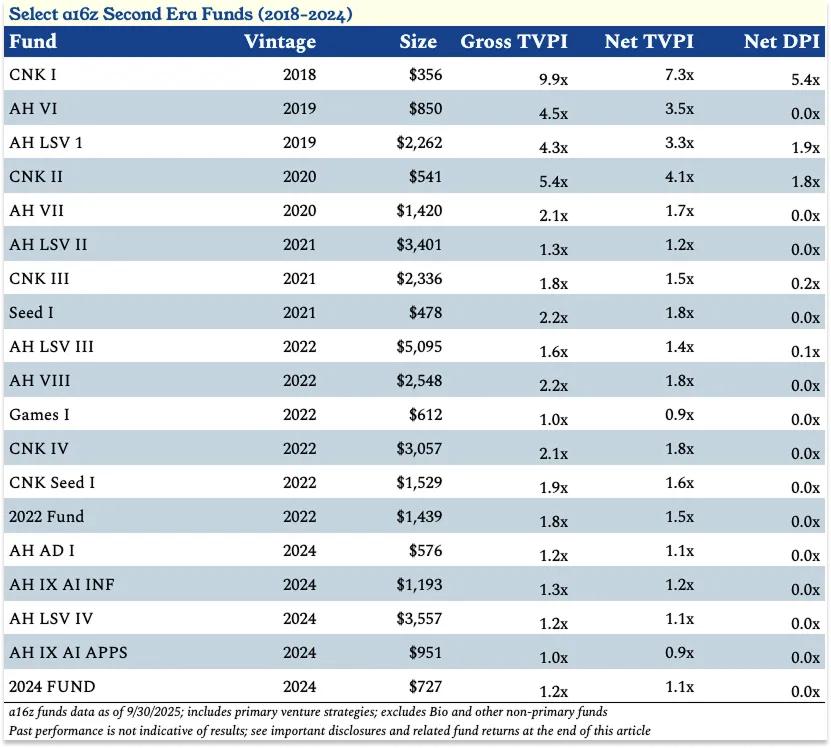

尽管第二时代的回报仍处于初期,但其表现已经超过了第一时代基金在类似阶段的表现。根据《华尔街日报》的报道,第一时代基金在早期阶段表现不佳,而第二时代的基金则表现亮眼:

- 2018 年基金的净 TVPI 为 7.3 倍

- 2019 年基金的净 TVPI 为 3.4 倍

- 2020 年基金的净 TVPI 为 2.4 倍

- 2021 年基金的净 TVPI 为 1.4 倍

- 2022 年基金的净 TVPI 为 1.5 倍

在这一时代,尤其值得注意的是加密货币基金(CNK 1-4 和 CNK Seed 1)的优异表现。CNK I 已经为 LP 带来了 5.4 倍的净 DPI(分配支付比)。

更令人惊讶的是,尽管有人曾批评 a16z 在 2022 年为 CNK IV 筹集的 30 亿美元过于庞大且时机不佳,但截至目前,该基金的净 TVPI 已达到 1.8 倍。

第二时代的两大亮点——LSV 基金和加密货币基金——展现了 a16z 对未来的双重信念:LSV 基金回应了公司私有化时间更长、私募市场资本需求更大的趋势。加密货币基金则体现了创新和回报可以来源于全新领域,而非传统投资领域的理念。

这些亮点也反映了 a16z 在为投资组合公司及整个行业创造更多价值时的扩展需求。为了帮助后期公司蓬勃发展,a16z 需要在私募市场中重现一些公开市场的优势。而为了确保加密货币在美国的生存,以及确保所有新兴科技公司在面对既得利益者时能够获得公平竞争的机会,a16z 需要走向华盛顿。

a16z 的第三时代核心信念是:新兴科技公司不仅将重塑每一个行业,还将主导这些行业,只要它们被赋予机会。而 a16z 必须引领整个行业和国家朝着正确的方向前进。

这一信念再次改变了 a16z 的本质。随着规模的扩大(150 亿美元的新基金可以作为一个标志性节点),仅仅“挑选赢家”已经不够。

a16z 必须通过塑造竞争环境来创造赢家。

正如 Ben 所说:“是时候引领潮流了(It’s Time to Lead)。”

a16z 的第三时代:是时候引领未来了

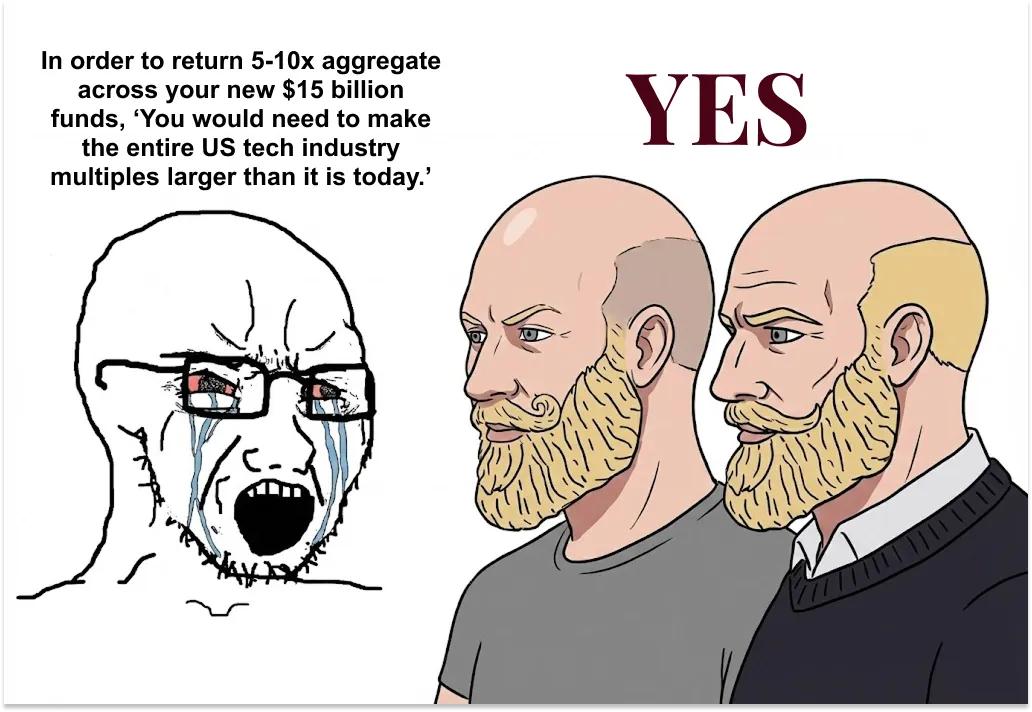

在这一阶段,你或许能想象到某家竞争风投公司的分析师给记者 Tad Friend 发短信说:“为了让你的新 150 亿美元基金实现 5-10 倍的总回报,你得让整个美国科技行业的规模比现在大好几倍。”

而 Marc 和 Ben 的回答,你可以想象是:“没错。”

这是 a16z 的明确计划,其逻辑如下:

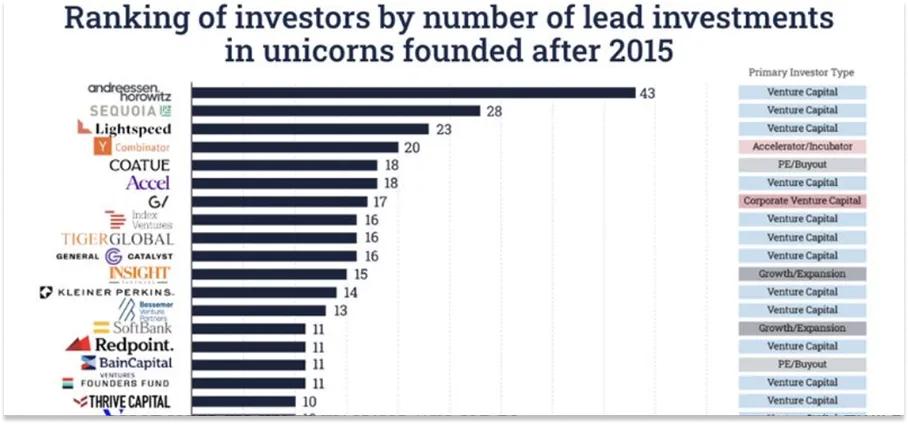

自 2015 年以来,a16z 在早期阶段投资的独角兽公司数量超过了任何其他投资者,其与排名第二的红杉资本(Sequoia)之间的差距,甚至相当于红杉与第 12 名之间的差距。

数据来源:斯坦福大学教授 Ilya Strebulaev

以“在早期阶段投资并最终成为独角兽的公司数量”来评判“最佳风投”无疑是一个非常具体且对 a16z 有利的衡量标准。更常见的衡量方式可能是通过回报倍数、IRR(内部收益率)或向 LP 分配的现金总额。其他人可能会关注命中率或持续性等指标。可以有很多种方法来切片和分析风投排名。

然而,这种评判方式似乎与 a16z 对世界的看法一致。在我与 a16z 加密团队交流的过程中,反复听到的一点是:因为许多聪明的创业者都在某个领域进行探索而押注这个领域,即使判断错误也没关系。但如果在该领域内选错了公司,或者因为任何原因错过了最终的赢家,那就是不可接受的。 正如 Ben 所说:

“我们知道,建立一家公司本身就是一件高风险的事情,所以如果我们在投资时采取了正确的流程并进行了适当的风险评估,那么我们不会为那些失败的投资感到担忧。另一方面,如果我们错误地评估了某位创业者是否是她所在领域中最优秀的,那我们会非常担忧。

如果我们判断错了新兴领域,这没问题。但如果我们选错了创业者,那就是大问题。而如果我们错过了正确的创业者,那也是大问题。无论是因为冲突还是错过机会而失去了一个具有划时代意义的公司,这要比在一个我们误判的领域中投资了最优秀的创业者糟糕得多。”

按照 a16z 自己对“最重要的事情”的评估,它已经成为了风险投资行业的领导者。

“那么接下来呢?”Ben 问道:“引领一个行业意味着什么?”

在宣布 150 亿美元募资的 X 文章中,他回答道:“作为美国风险投资领域的领导者,美国新兴技术的命运部分取决于我们的肩膀。我们的使命是确保美国赢得未来 100 年的技术竞争。”

这对于一家风险投资公司来说,是一个非同寻常的自我定位。

但如果你接受以下前提:

- 技术是进步的引擎;

- 美国的持续领导地位依赖于技术的优势;

- a16z 是新兴美国科技公司的最大和最具影响力的支持者,拥有足够的能力和资源帮助它们在与传统巨头的竞争中获得公平的机会——那么,这样的定位并非完全不合理。

为了赢得未来 100 年的技术竞争(在 a16z 看来,这也等同于赢得未来 100 年的整体竞争),Ben 认为 a16z 必须在关键的新技术架构上取得胜利——例如人工智能(AI)和加密货币(crypto)。随后,还需要将这些技术应用于最重要的领域,如生物学、国防、健康、公共安全和教育,甚至将它们融入到政府体系中。

这些技术将极大地扩展市场规模。正如我在《科技将变得更大》(Tech is Going to Get Much Bigger)和《万物皆技术》(Everything is Technology)中所论述的那样,这意味着那些此前不属于科技可触及市场的行业和任务,如今都可能成为科技的目标市场。这也意味着风险投资的可触及市场价值(VCAV, Venture Capital Addressable Value)将显著增长。

这是 a16z 一直在做的赌注的延续,但在信念上有一个重要的转折:如果 a16z 作为领导者履行其职责,这个价值将被解锁,美国(以及世界)的未来将得到保障。

这一信念的具体实施包括以下五个方面:

- 让美国科技政策再次伟大

- 填补私营与上市公司建设之间的空白

- 将营销推向未来

- 拥抱公司构建的新方式

- 在扩展能力的同时继续塑造文化

a16z 的许多看似令人费解的行动,实际上都是为了服务于这五个目标。

尤其值得注意的是,过去两年间,a16z 在政治领域的参与变得更加积极。Marc 和 Ben 在上次大选中公开支持特朗普总统,这一举动引发了大量争议。有人认为,风险投资基金不应干预国家政治。

但 a16z 对此持完全相反的观点,并且态度鲜明:它希望“让美国科技政策再次伟大”。

Marc 和 Ben 在《小科技议程》(The Little Tech Agenda)中阐述了这一立场,其核心要点可以总结为:

- 新兴科技公司对国家的成功至关重要。

- 为了赢得未来,我们需要支持创新的法律、政策和法规,同时必须防止大企业利用资源优势捕获监管机构。

- 但现实情况却相反:“我们认为,糟糕的政府政策现在是‘小科技’面临的头号威胁。”

- 在政府中,没有人为新兴科技公司发声或对抗传统巨头:大企业不会这样做,初创公司也不应该将有限的资源用于此。

- 风险投资公司从新兴科技公司的成功中获益,因此风投公司应该成为这场斗争的主力,而作为风投行业的领导者,这一责任自然落在 a16z 肩上。

a16z 明确表示,它是一个单一议题的支持者,“小科技”是其唯一关心的事情,而且它是跨党派的。

a16z 的基本原则是:“我们不会参与与‘小科技’无关的政治斗争。”以及“我们支持或反对政客,不论其党派,也不论其在其他问题上的立场。”从我在 a16z 的观察来看,这些原则是绝对真实的。

a16z 并不是因为“政治有趣”而参与其中(尽管 Marc 似乎真的很享受这一过程)。相反,a16z 愿意在短期内承受批评和质疑,以便从长期来看帮助新兴科技蓬勃发展。

正如前 Benchmark 合伙人 Bill Gurley 在《2581 英里》(2,581 Miles)一文中所说的那样,长期以来,科技行业可以在很大程度上忽视华盛顿,而华盛顿也可以忽视科技。然而,几年前,这种情况发生了变化,部分原因是科技行业从工具制造转向与传统巨头竞争的转型。加密货币是第一个面临生存威胁的领域。

当 a16z 首次进军华盛顿时,“小科技”在华盛顿并没有任何代表。大型科技公司有自己的游说者和关系网,而传统巨头——银行、国防公司等——也有自己的资源。但“小科技”(包括加密货币领域)没有任何代表。除了当时可能的例外 Coinbase 外,没有哪家公司能够负担得起在华盛顿或全美各州首府建立代表自己的成本和基础设施。

于是,在 2022 年 10 月,a16z 加密货币部门任命 Collin McCune 为政府事务负责人,开始向美国政界人士普及加密货币的相关知识。Collin、Chris Dixon、a16z 加密货币部门总法律顾问 Miles Jennings,以及团队中的其他成员和行业内的加密货币创始人,多次前往华盛顿,向政界人士解释加密货币的运作方式、潜在发展前景,以及不当监管可能导致新兴技术消亡的风险。

这一努力取得了成效。 由于 a16z 和行业内跨党派的 Fairshake SuperPAC 的共同努力,加密货币目前已不再面临立法带来的生存威胁。去年,特朗普总统签署了《GENIUS 法案》(GENIUS Act),这是美国首次对加密稳定币进行监管。此外,全面的市场结构立法以压倒性的跨党派支持在众议院通过,目前正在参议院审议,并有望在今年晚些时候通过并签署为法律。

这一经验在人工智能成为华盛顿的热点议题时显得尤为宝贵。Collin McCune 目前领导着 a16z 的政府事务实践,常驻华盛顿,并负责涵盖人工智能、加密货币、美国动态创新等领域的事务。目前,a16z 正在倡导制定全面的联邦人工智能标准,以避免各州之间竞争性法规的混乱局面,并推动其他支持创新的政策。

尽管“游说”一词常常带有负面含义,但现实是,“小科技”的竞争对手早已拥有成熟的政府事务和政策团队,试图通过捕获监管机构来阻止新进入者在公平的竞争环境中立足。

a16z 的目标在于打破这种不平等,帮助“小科技”在充满挑战的环境中茁壮成长。通过在科技政策、加密货币和人工智能等领域的努力,a16z 不仅在保护新兴科技的发展,更是在为美国科技的未来铺路。

为了赢得未来科技的竞争,并确保 a16z(Andreessen Horowitz)的基金能够获得回报,远离政治已不再是一个选项。好消息是,作为一家需要不断推动新公司成立、成长并取得成功以维持自身生存的公司,a16z 比任何其他组织都更有动力保持创新的公平竞争环境。

因为即便是从现阶段来看,a16z 也坦承,它并不清楚未来将会诞生哪些公司,也不知道它们将以何种方式被构建。

接受公司构建的新模式意味着要接受这样一个观点:借助人工智能,企业家可能仅需过去十分之一甚至百分之一的员工规模就能创建公司,并且创建一家伟大公司的要素可能与过去大不相同。这也意味着 a16z 自身需要适应这种变化。

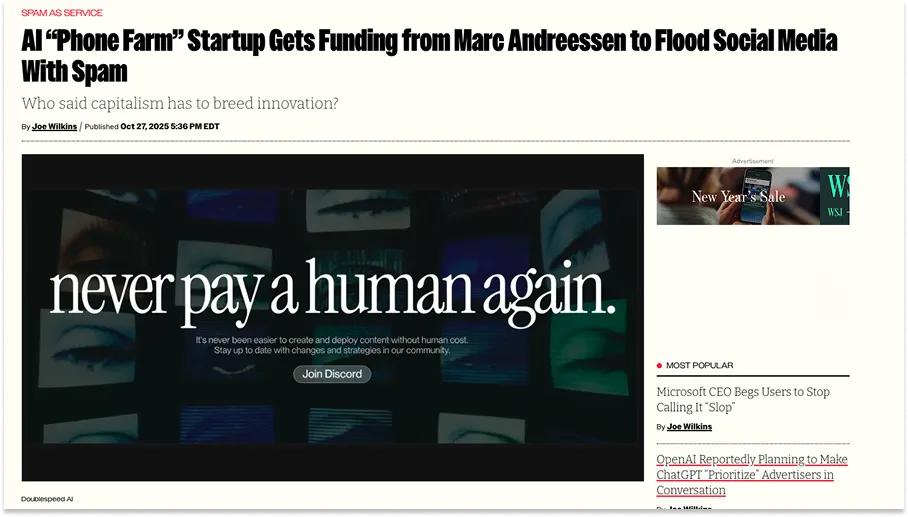

例如,a16z 推出了名为 Speedrun 的加速器项目,通过该项目,它为初创公司提供最高 100 万美元的投资,并运行为期 12 周的孵化计划。这使得 a16z 能够更早地了解这些新公司是如何构建的,并深入了解每家具体的公司,从而更智能地对赢家进行追加投资。

但这也伴随着风险:增加获得 a16z 背书的公司数量,同时降低门槛,可能会稀释其品牌的公信力。例如,a16z 因 Speedrun 支持 Doublespeed 而在 Twitter 上遭到批评。Doublespeed 自称是“合成创作者基础设施”(Synthetic Creator Infrastructure),但其他人则将其称为“手机农场”(phone farm)或“垃圾信息即服务”(Spam as a Service)。

图:Futurism

从未来主义的视角来看,这种情况的叙述——“获得 Marc Andreessen 的投资”——显得颇为有趣,因为 Marc 并不会亲自决定 Speedrun 中那些低于 100 万美元的投资申请。实际上,每一笔 Speedrun 的支票仅占 a16z 总资产管理规模(AUM)的约 0.001%。但这恰恰反映了问题的核心。我在 Twitter 上多次看到提到这家 a16z 支持的公司,直到猜测它可能是 Speedrun 项目的一部分,并查证确认。大多数人不会花时间去做这样的调查。

另一个更具争议的例子是 Cluely,这家初创公司承诺帮助客户“在一切事情上作弊”(Cheat on Everything)。a16z 甚至通过其 AI 应用基金(AI Apps Fund)主导了对 Cluely 的 1500 万美元投资轮。

人们理所当然地质疑,为什么 a16z 这样一家致力于塑造美国未来的公司,却投资了一家更看重传播效应而非道德价值的初创公司。Cluely 的存在是否会在某种程度上削弱其他投资组合公司的公信力,至少在那些高度在线的群体眼中?

很有可能。就我个人而言,我对此并不喜欢。这种氛围不太对劲,显得有些不体面。

但是!它确实符合内在逻辑。

因为抛开实际产品不谈,Cluely 所提出的核心理念是,在人工智能时代,存在一种全新的构建公司的方式:它假设底层模型的能力正在趋同并商品化,分发渠道将成为唯一重要的事情,而如果为了获取分发渠道需要引发一些争议,那也无妨。

如果你愿意接受这种公司构建的新方式,那么花费 1500 万美元以及引发一些 Twitter 上的争议,换取近距离观察这一最具创新性的商业模式的机会,代价并不高。

更广泛地说,在 a16z 所从事的风险投资行业中,偶尔显得有些愚蠢是避免沦为“柯达式”失败的代价。你需要有冒险的勇气,而冒险不仅仅是指资本的投入。对于 a16z 这样的规模来说,少量的资金损失其实是最不具风险的。

不过,也有人认为,从更宏观的视角来看,在 X(a16z 投资组合中的一家公司)上的小争议根本无关紧要。a16z 的普通合伙人 Katherine Boyle 是该公司“美国活力”(American Dynamism)实践的联合创始人,当我向她提及这一点时,她也表达了类似的观点:

“你可以说,是的,也许我们在 Twitter 上会因为某些公司而受到一些批评,因为有些人——可能是旧金山或纽约的某些群体——不喜欢这些公司。比如‘我们不喜欢他们推动美国活力!我们不喜欢他们做加密货币!’

但实际上,这台机器的规模意味着,那些短暂的微小波动根本无足轻重。

顶级的机构类比是那些规模化的体系,比如美国。美国在国际舞台上做了一些令人尴尬的事情时,我们会在意吗?不会。这并不会影响美国,就像它不会影响罗马天主教会一样。

我们考虑的是百年大计,而不是一条条推文。”

或许你并不完全认同 a16z 的做法,但你不得不佩服这家公司的胆量。

值得一提的是,当我问一些 a16z 的有限合伙人(LP)对某些在 Twitter 上引发争议的公司有何看法时,他们的反应几乎总是茫然的“谁?”

对 a16z 的回报来说,唯一真正重要的事情似乎始终是那些赢家:早早发现它们,赢得投资机会,并尽可能多地持有它们的股份。随便问任何一个 a16z 的 LP 关于 Databricks 的事,他们一定知道 Databricks。

现在,进入了第三个时代——“是时候引领时代”的阶段,另一件同样重要的事情是帮助这些公司成长,即使它们已经变得非常庞大。

这正是我认为 Ben 所说的“跨越私营公司与上市公司之间的鸿沟”的含义所在。我认为,这是理解当下 a16z 的关键视角,也是它如何可能在 150 亿美元的基础上实现 5-10 倍回报的核心。

“在早些年,”Ben 说,“风险投资家帮助公司实现 1 亿美元的收入,然后将它们交给投资银行,开启作为上市公司的下一段旅程。”但这种世界已经不复存在。如今,企业在私营状态下停留的时间更长,规模也更大,这意味着风险投资行业,尤其是以 a16z 为代表的领军者,需要扩展自身能力,以满足这些更大规模公司的需求。

为此,a16z 最近任命了前 VMWare CEO Raghu Raghuram 担任多重角色:与 Martin Casado 一起担任 AI 基础设施团队的普通合伙人(GP),与 David George 一起担任增长团队的普通合伙人,同时也是一位管理合伙人,并成为 Ben 的“顾问”(consigliere),协助他管理公司。Raghu 与 Jen Kha 一起领导一系列新计划,以“满足大型公司在成长过程中的需求”。

这意味着与世界各地的国家政府合作,帮助投资组合公司在区域内扩展和销售业务;与 Eli Lilly 等公司建立战略合作关系(a16z 与其合作发起了 5 亿美元的生物科技生态基金);以及在全球范围内扩大有限合伙人(LP)关系的数量和深度。这还包括扩大 a16z 的高管简报中心(Executive Briefing Center)的范围,使大型公司能够直接与一批定制筛选出的 a16z 投资组合公司进行交流。

即使对于规模较大的公司,也有一些事情没有必要从零开始构建,而这些事情可能更适合由 a16z 统一构建并分配到其投资组合中。恰好这些事情往往涉及政府、万亿美元市值的公司,以及数万亿美元的资本。

所有这些可能意味着,公司可以在保持私营状态的同时,不牺牲上市公司所拥有的公信力、人脉关系或资本获取能力。

这也意味着公司能够在私募市场中成长得更大,而这正是 a16z 的核心市场。

这进一步意味着,a16z 有机会投入更多资本,并有合理的机会获得强劲回报,从而为其提供更多资源,以扩展能力和提升影响力。a16z 可以将这些资源和能力用于支持其投资组合公司,甚至逐步扩展到整个新兴科技行业,推动更多、更优质的新技术覆盖经济的更多领域,从而为我们所有人创造一个更美好的未来。

当然,这其中也可能出现许多问题。“钱多事多”(Mo Money Mo Problems),领导者往往成为众矢之的,等等。

在我看来,a16z 正在以不同以往的范围和规模参与这场游戏,这既带来了巨大的机会,也伴随着相应的风险。

更广的触及面也意味着更多潜在的脆弱点。例如,企业在私营状态下停留的时间越长,从理论上讲,为有限合伙人(LPs)提供流动性的难度就越大,而这也会使得 LPs 更难投资于新的基金,从而限制 a16z 对未来潜在巨头公司的投资能力。

然而,从根本上来说,有两个群体才是最重要的:创始人和有限合伙人,即 a16z 的客户和投资人。

唯一重要的利益相关者:LP 和创始人

创始人和 LP(有限合伙人)如何看待 a16z——通过他们分别选择从谁那里拿钱和把钱给谁——实际上是对我之前所讨论的一切的浓缩版。

我的逻辑是这样的:

如果最优秀的创始人相信,a16z 构建的所有机制能够帮助他们建立比原计划更大的企业,他们就会选择 a16z 的资金,而不是其他基金的资金(或者至少会确保 a16z 是他们选择资金来源的公司之一)。

而如果 LP 们相信 a16z 持续投资于最优秀的创始人,他们就会将资金交给 a16z,而不是其他基金,即使面临流动性紧张的情况,他们也会继续将资金留在 a16z。

当我与 Jen Kha 交谈时,她向我讲述了一个故事,这清楚地表明,在这个游戏中,能够投资于最优秀的公司,确实是唯一重要的事情(当然,前提是首先要选对市场)。

几年前,在风险投资市场短暂的低迷期中,流动性问题以及特朗普政府早期对捐赠基金税收政策的不确定性让情况变得更加扑朔迷离。a16z 为其 LP 们提供了流动性支持。当时的头条新闻中甚至有传闻称,一些顶级的捐赠基金正在抛售其风险投资组合。在这种情况下,a16z 的举动就像是在沙漠中提供了一杯水。

具体来说,a16z 的基金 1 号在 Stripe 中拥有一个种子轮的股份,而基金 3 号在 Databricks 的 A 轮融资中占有相当大的股份。a16z 向其 LP 表示:“我