Uniswap转变费用模式:从治理代币转向价值累积

要点总结:

Uniswap 的费用转换将UNI代币与协议使用情况通过销毁供应量联系起来。协议费用现在会流入UNI供应量的减少,从而使UNI从仅用于治理转变为直接增值。

早期数据显示,UNI的年化协议费用约为2600万美元,市盈率约为207倍。每年约400万枚UNI的持续销毁,也使得UNI 54亿美元的估值中蕴含了很高的增长预期。

DeFi 正在向与手续费挂钩的代币模式转变。销毁、质押者分配和 VE 式锁定等机制,都是为了更好地将代币持有者与协议经济机制挂钩,从而影响该行业的价值评估方式。

介绍

2025 年末, Uniswap治理委员会批准了“统一化”提案,正式启用期待已久的协议“费用切换”功能。这是自 2020 年以来 DeFi 蓝筹股中最具影响力的代币经济变革之一,正值市场日益关注真实收益和可持续的、费用驱动的价值积累之际。费用切换功能将UNI代币与加密货币领域最大的去中心化交易所之一的收入和交易活动更直接地联系起来。

在本期《网络状态》中,我们将深入分析 Uniswap 在实施费用转换后的代币经济,评估销毁和费用动态以及对UNI 的估值影响,并探讨这一转变对 DeFi 行业意味着什么。

DeFi代币与协议价值脱节

DeFi 的核心挑战之一在于强大的协议与弱势的代币之间的差距。许多协议已经实现了清晰的产品市场契合度、高用户量和稳定的收入,但它们的代币通常主要发挥治理作用,对现金流几乎没有直接索取权。在这种情况下,资本越来越多地追逐BTC、L1代币、模因币和其他领域,而许多 DeFi 代币的交易与协议增长缺乏明确的关联性。

数据来源:Coin Metrics Network Data Pro

随着迭代更新, Uniswap已成为链上金融基础设施的核心组成部分,处理数十亿美元的交易量,并为流动性提供者 (LP) 创造收益。然而,与大多数 DeFi 治理代币一样, UNI并未获得任何协议收益的直接分成,导致底层现金流规模与代币持有者的经济利益之间日益脱节。

相反,价值主要流向了流动性提供者(LP)、借贷者或相关开发团队,而代币持有者仅拥有治理权和通胀奖励。这种“仅用于治理”的代币与价值积累之间的矛盾,为Uniswap的费用转换和UNIfication提案奠定了基础。UNIfication提案将UNI的价值与协议使用量明确挂钩,使代币持有者更好地与去中心化交易所(DEX)的经济体系保持一致。

Uniswap费用切换:费用与销毁机制

随着统一治理提案的通过,该协议引入了以下变更:

启用协议费用和UNI销毁机制:开启协议“费用开关”,并将协议级(以太坊主网的 v2 和 v3 版本)资金池费用路由至UNI销毁机制。将 UNI 的经济模型从单纯的治理转变为通过协议使用与代币供应之间的程序化关联来实现通缩价值积累。

执行追溯性国库销毁:从国库中一次性追溯销毁 1 亿枚UNI ,以弥补代币持有者多年来错过的费用收取。

拉动 Unichain 收入:将所有 Unichain 序列器费用(扣除 L1 数据成本和Optimism的 15% 分成后)投入到同一个以销毁为驱动的价值获取机制中。

重新调整组织激励机制:将基金会的大部分职能并入Uniswap Labs,并引入每年 2000 万UNI 的增长预算,使 Labs 能够专注于协议的采用,同时将其在界面、钱包和 API 上的手续费降至零。

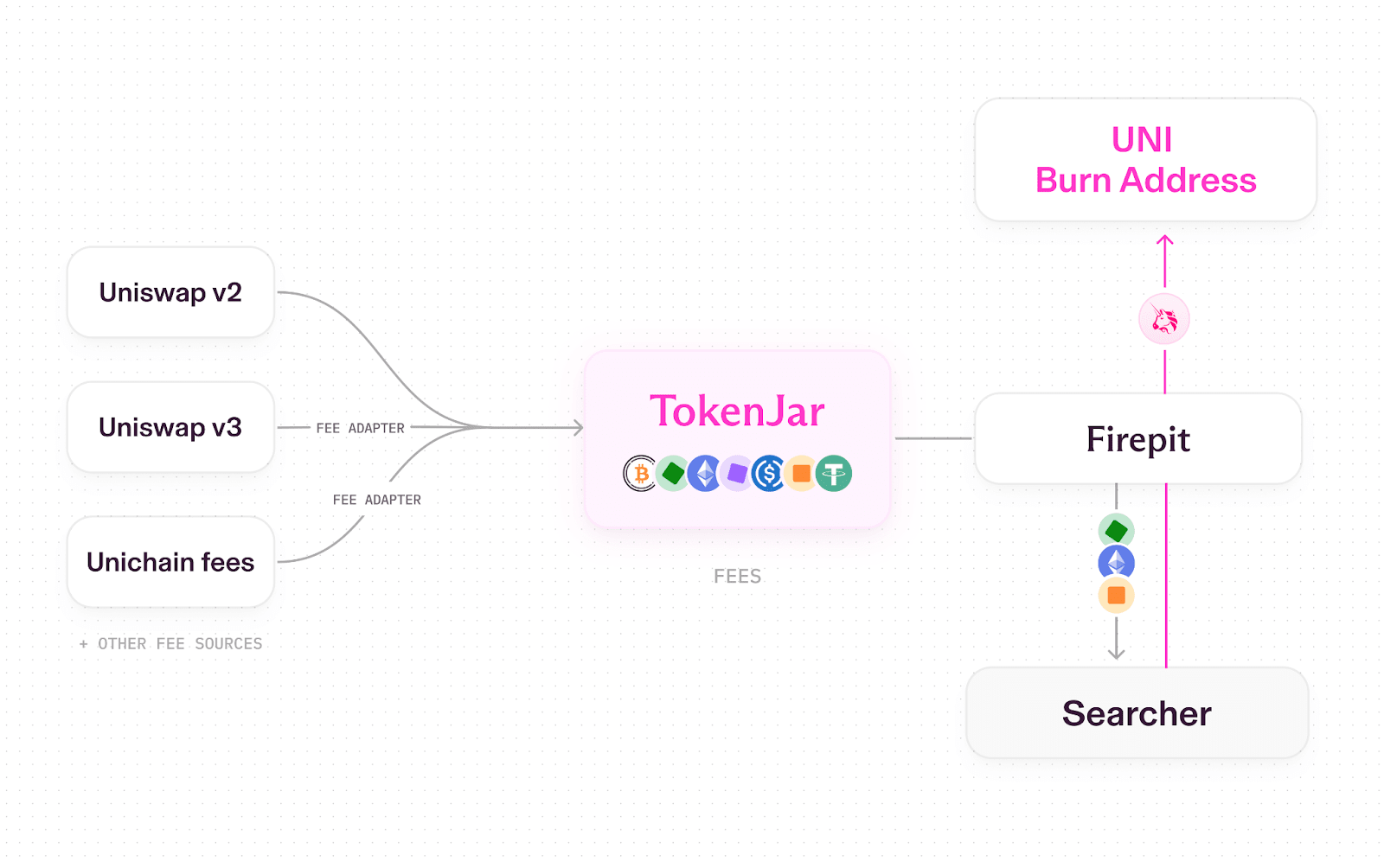

Uniswap现在采用“管道”模型,使用专门的智能合约来处理资产的释放或转换(例如,销毁UNI)。v2、v3 和 Unichain 上的交易会产生费用 → 一部分费用归协议所有(其余部分归流动性提供者所有)→ 所有协议费用都流入每条链上名为TokenJar 的单一金库智能合约 → 只有当UNI通过Firepit智能合约销毁时,价值才能离开 TokenJar。

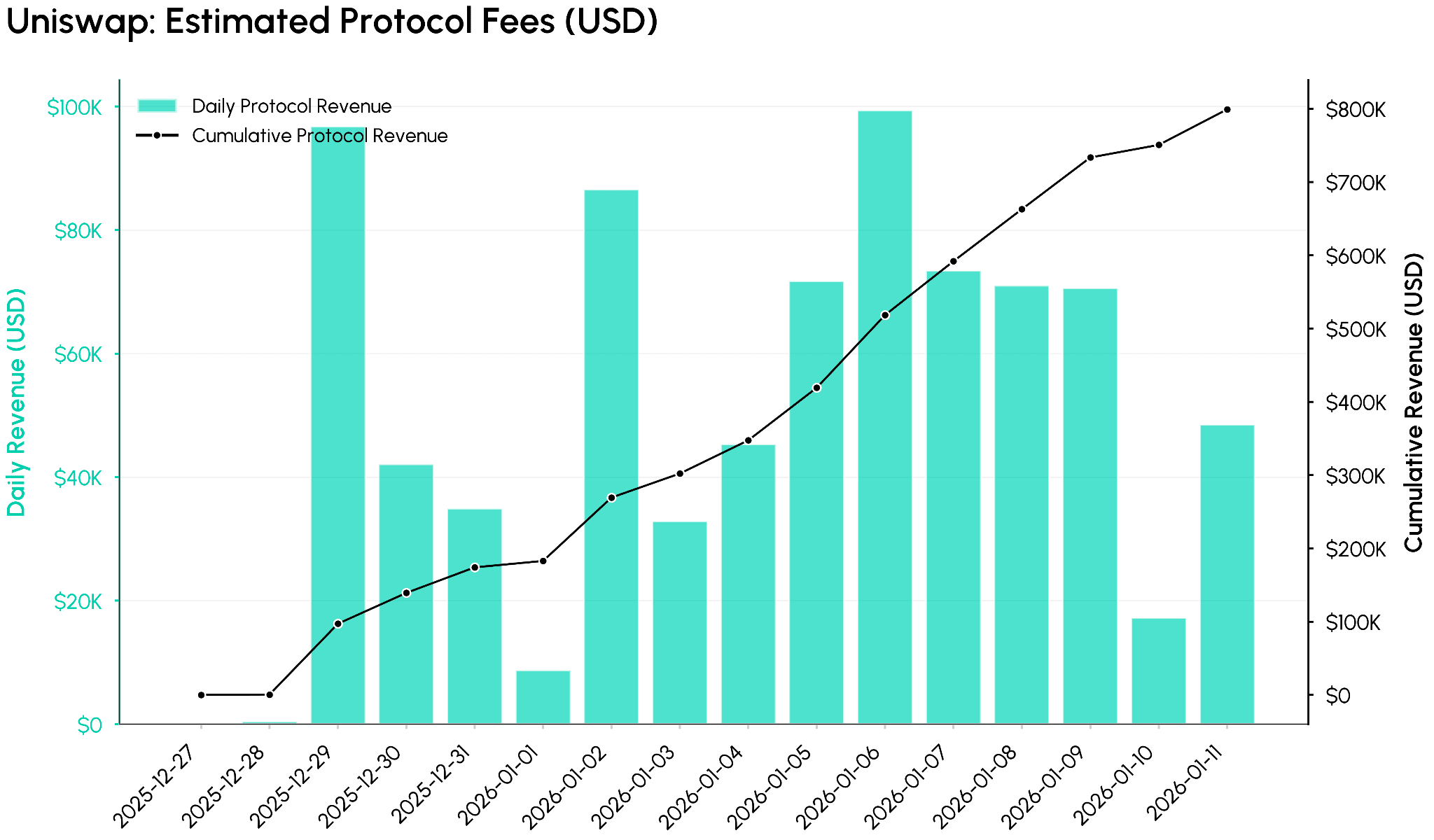

根据 Coin Metrics ATLAS 的数据,前 12 天显示协议费用已显著流入系统。下图追踪了每日协议费用预估值(以美元计)以及累计总额,展示了费用转换如何迅速地将 Uniswap 的交易量货币化,在初始配置下,协议级累计费用在短短时间内就达到了约 80 万美元。

这意味着,如果当前情况持续下去,协议的年化收入运行率约为 2600 万至 2700 万美元,但实际结果将取决于市场活动以及费用在资金池和链中的推广。

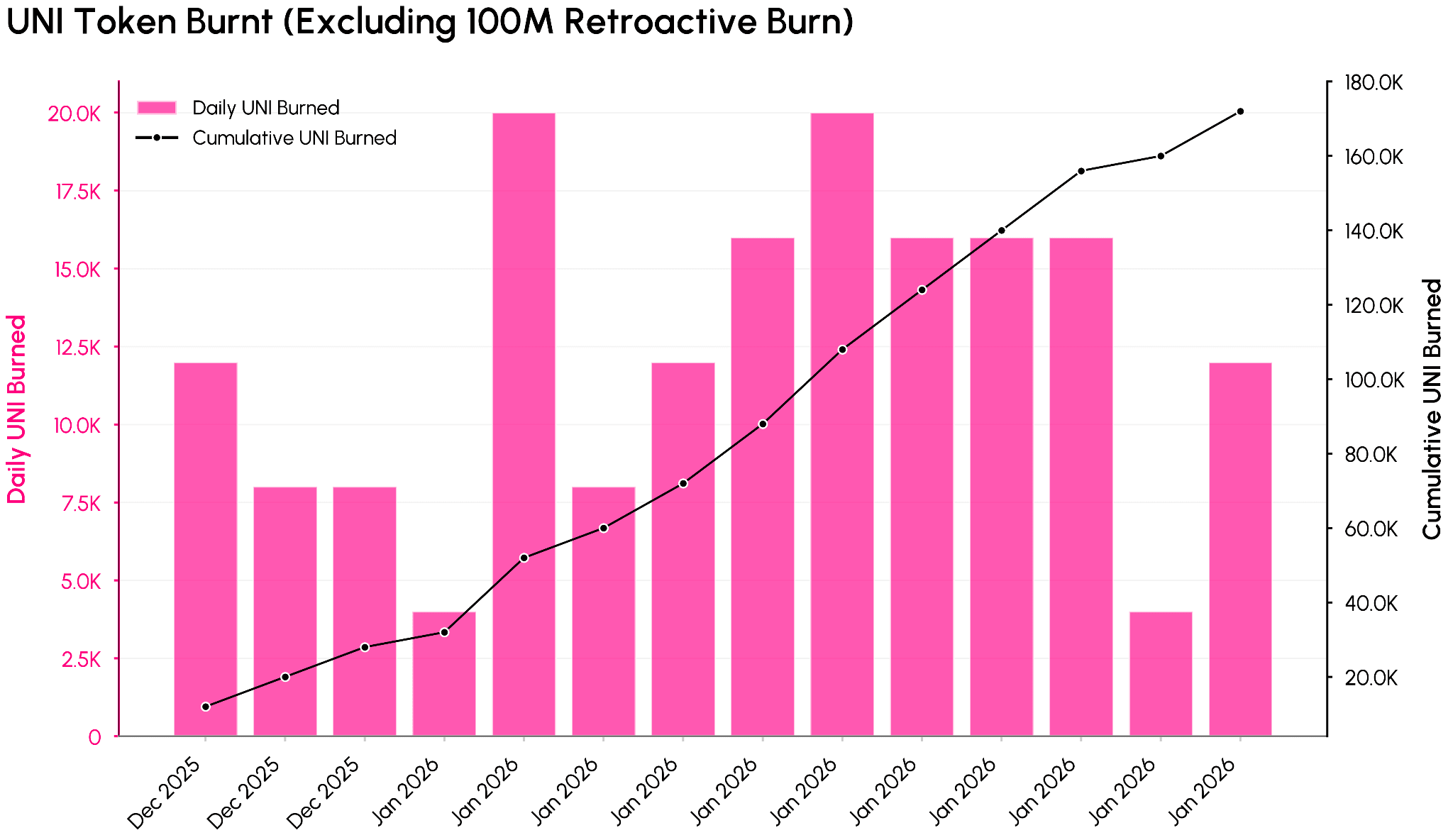

上图所示的销毁图表显示了这些费用如何转化为UNI供应量的减少(不包括追溯销毁的1亿枚UNI )。UNI总销毁量已达到约1.0017亿UNI(约合5.57亿美元),相当于原始10亿枚UNI供应量的约10.1%。

根据观察到的 UNI 化后最初 12 天的销毁情况,持续销毁相当于每年约 400 万至 500 万枚UNI ,这突显了协议的使用现在是如何产生反复的、程序化的UNI销毁,而不是纯粹的通货膨胀发行。

估值及对去中心化金融(DeFi)行业的影响

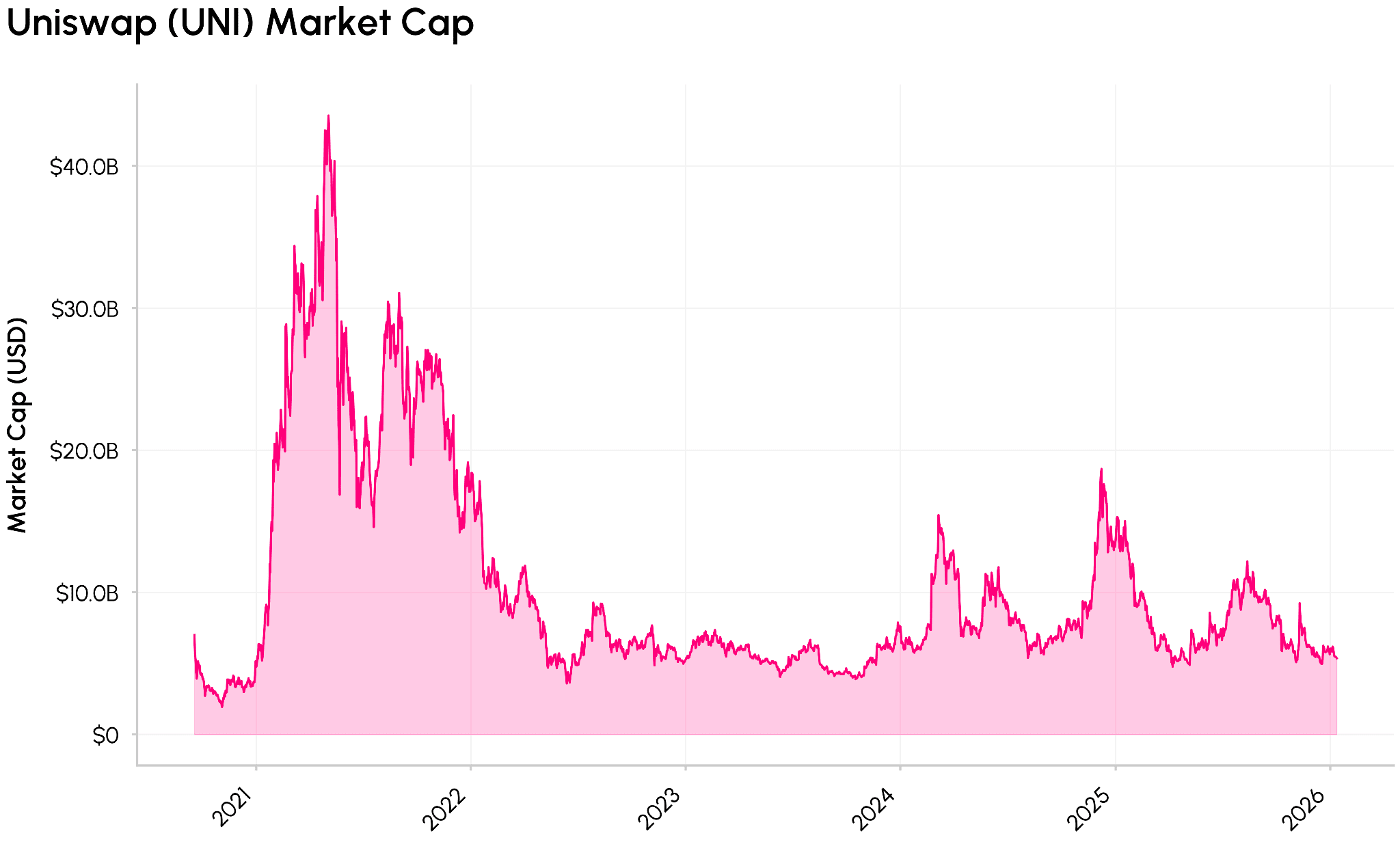

随着手续费机制的开启, UNI的价值不再仅仅局限于治理代币的范畴,而是可以从现金流的角度来审视。根据 TokenJar 数据,UNI 的市值约为 54 亿美元,而其年化协议手续费约为 2600 万美元,两者相较于 TokenJar 数据首日的数据,UNI 的市盈率约为 207 倍,这使其更接近于高增长科技资产,而非成熟的去中心化交易所 (DEX)。每年约 440 万枚UNI的销毁量(不包括国库销毁)仅占总供应量的约 0.4%,相对于其估值而言,销毁率相当低。

数据来源:Coin Metrics Network Data Pro

UNI凸显了一种新的权衡。UNI 因更明确的价值获取方式而变得更具投资价值,但目前的数值表明其未来增长率很高。为了降低其营收倍数, Uniswap可能需要多管齐下,包括提高手续费获取(扩大资金池覆盖范围、v4 接口、手续费折扣拍卖、Unichain)、持续的交易量增长,以及通过通缩来抵消每年 2000 万枚UNI 的增长预算和其他排放。

从结构上看,统一化推动 DeFi 朝着治理代币与协议经济更紧密联系的世界发展。Uniswap 的销毁机制、直接向质押者分配费用(例如 Ethena)、共享费用和贿赂的投票托管锁定机制(例如 Aerodrome 和其他 DEX),以及 Hyperliquid 的“罪犯”模型等混合模式,都是旨在加强协议与费用联系的共享方式。随着最大的 DEX 采用费用挂钩、销毁驱动的设计,DeFi 代币的价值评估可能不再仅仅基于总锁定价值 (TVL) 或官方宣传,而是更多地取决于每种模式如何有效地将协议使用转化为持有者的持久价值。

结论

Uniswap 的费用调整标志着一个转折点,使UNI从纯粹的治理资产转变为与协议费用和使用量更紧密相关的资产。这使得UNI 的基本面分析和投资价值显著提升,但也使其估值受到更严格的审视,市场对其未来的费用收入和增长抱有很高的期望。

接下来,关键变量在于Uniswap能在不损害流动性提供者(LP)经济或交易量的前提下,将协议层面的费用提升到何种程度,以及监管机构对费用挂钩和回购销毁代币模式的看法将如何演变。这些因素共同作用,可能会影响UNI的长期风险回报状况,以及其他DeFi协议如何与持有者分享价值。

订阅及往期内容

Coin Metrics 的网络状况是每周一次的、公正的加密货币市场概览,数据来源于我们自己的网络(链上)和市场数据。

如果您想在邮箱中收到《网络状况报告》,请在此处订阅。您可以在此处查看往期《网络状况报告》。