(本文所表达的任何观点均为作者个人观点,不应作为投资决策的依据,也不应被视为进行投资交易的建议或意见。)

还想了解更多?请在Instagram 、 LinkedIn和X上追踪作者。

点击此处前往韩文版本: Naver

订阅即可查看最新活动:日历

我信仰的神化身为毛绒玩具。在北海道滑雪旺季的1月和2月,我会向雪之女神「愁云」祈祷。北海道独特的气候模式决定了,在雪季,当大雪几乎不停歇地落下时,你永远看不到太阳。幸好,我还会向维生素之神——一匹毛绒小马——祈祷,它除了其他东西之外,还会赐给我维生素D3片。

虽然我热爱雪,但并非所有的雪都是优质且安全的。我喜欢的那种无拘无束、酣畅淋漓的滑雪方式,需要一种特定的雪况。夜间低风,气温在摄氏零下5到摄氏零下10度之间,是这种雪况的先决条件。新雪才能有效地与旧雪结合,形成无底的粉雪。白天,阴云密布,阻挡了部分波长的阳光,防止某些坡面,例如朝南的坡面,被阳光曝晒,从而避免滑行。

有时,阴云会在夜晚离我们这些勇敢的滑雪者远去。在寒冷晴朗的夜晚,积雪在经历升温和冷却的过程后,会形成一些棱面,从而产生一个持续存在的脆弱层。这种现象会在积雪中持续一段时间,一旦因滑雪者的重量传递能量而崩塌,就可能引发致命的雪崩。

一如既往,要了解「愁云」雪崩形成的是哪种类型的积雪,唯一的方法就是研究历史。在滑雪场上,我们透过挖掘巨大的雪坑,分析不同时期降下的雪的类型来进行研究。但由于本文并非探讨雪崩理论,我们在市场中采用的方法是研究图表,以及历史事件与价格走势之间的相互作用。

本文旨在探讨比特币、黄金、股票(特指构成纳斯达克100指数的美国大型科技股)以及美元流动性之间的关系。那些信奉「股票长期持有」的金融界精英,也就是那些黄金拥趸(我GPA不够高,没能进华顿商学院西格尔的课),对加密货币持否定态度,却对比特币成为2025年表现最差的主要资产类别感到欣喜若狂。这些黄金拥趸对加密货币阵营嗤之以鼻,因为如果比特币真的代表著对现有秩序的挑战,那么它为何未能达到甚至超越黄金的表现?这些卑鄙的法定货币股票推销员对加密货币阵营也嗤之以鼻,认为比特币不过是纳斯达克指数的高贝塔系数股票,但事实并非如此;那么,加密货币为何还有价值纳入任何投资组合呢?

本文将呈现大量图表,并附上我的思考,以阐述这些资产的连动走势。我认为比特币完全按照预期运行。它搭上了法币流动性(尤其是美元流动性)下降的顺风车,因为「美国治下的和平」(Pax Americana)的信贷刺激是2025年最重要的驱动力。黄金价格飙升,因为对价格不敏感的主权国家纷纷囤积黄金,他们担心持有美国国债后,会像2022年「美国治下的和平」掠夺他们的财富。最近「美国治下的和平」对委内瑞拉发动的战争,更强化了各国持有黄金而非美国国债的意愿。最后,人工智慧泡沫及其所有相关产业都不会消失。事实上,美国总统川普必须加强对人工智慧领域的国家支持力度,因为它是美国GDP成长的最大贡献者。这意味著,即使美元的创造速度放缓,纳斯达克指数也能继续上涨,因为川普实际上已经将其国有化了。研究中国资本市场的人都知道,股票在国有化初期表现非常好,但随后由于不爱国的资本家将政治目标置于股本回报之上,股票表现就会大幅下滑。

如果比特币、黄金和股票在2025年的价格走势验证了我的市场预测,那么我就可以继续关注美元流动性的变化。在此提醒各位读者,我的预测是川普将大幅增加信贷,以刺激经济快速成长。强劲的经济将有助于共和党在今年11月的连任。随著央行资产负债表的扩张、商业银行向「战略产业」放款增加以及由于货币增发导致抵押贷款利率下降,美元信贷将会扩张。

综合所有这些历史分析,这是否意味著我可以继续肆无忌惮地挥霍我赚到的新法币,并维持我最大的风险敞口?你自己判断吧。

一张图表统领所有图表

为了更好地理解这个问题,我们先来比较一下川普第二任期第一年比特币、黄金和纳斯达克指数的报酬率。这些资产在美元流动性变动的情况下表现如何?

我会在文章后面详细阐述,但基本假设是,如果美元流动性下降,这些资产的价格也应该随之下降。然而,黄金和股票价格却上涨了。比特币的表现不出所料,简直糟糕透顶。接下来,我将解释在美元流动性下降的情况下,黄金和股票价格为何能跑赢大盘。

比特币(红色)、黄金(金色)、纳斯达克100指数(绿色)和美元流动性(洋红色)

闪闪发光的一切

我的加密货币之旅始于黄金。 2010 年和 2011 年,随著联准会支持的量化宽松政策不断加大,我开始在香港购买实体金币。 [1]当时我的持股规模微乎其微,但占我当时净资产的比例却相当可观。最终,我吸取了关于仓位控制的惨痛教训:我不得不亏本卖掉金币,转而购买比特币,以便在 2013 年开始在 ICBIT 上进行现金套利交易。谢天谢地,最终一切都顺利解决了。即便如此,我仍然在全球各地的金库中持有大量实体金币和金条,而黄金和白银矿业股票也占据了我股票投资组合的主导地位。读者或许会好奇,既然我是中本聪的忠实信徒,为什么还要持有黄金呢?

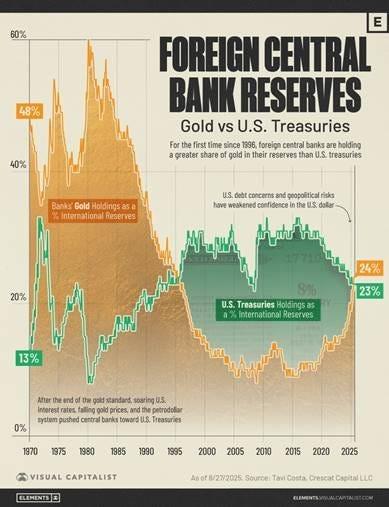

我持有黄金是因为我们正处于全球趋势的初期阶段,即各国央行抛售美国国债、购买黄金。此外,各国现在也用黄金结算贸易逆差。即使我们分析「美国治下的和平」(Pax Americana)的贸易逆差,这项规律依然成立。

简而言之,我买黄金是因为各国央行买黄金。黄金作为真正的文明货币,拥有长达一万年的历史。因此,如果各国央行的储备金管理者不信任目前以美元为主导的肮脏的法定货币体系,他们就不会把钱存入比特币。他们会买黄金,而且他们也正在买。如果黄金在央行总储备中的占比回到上世纪80年代的水平,金价将上涨至约12,000美元。在你相信我这看似异想天开的预测之前,先让我用直觉的方式向你证明。

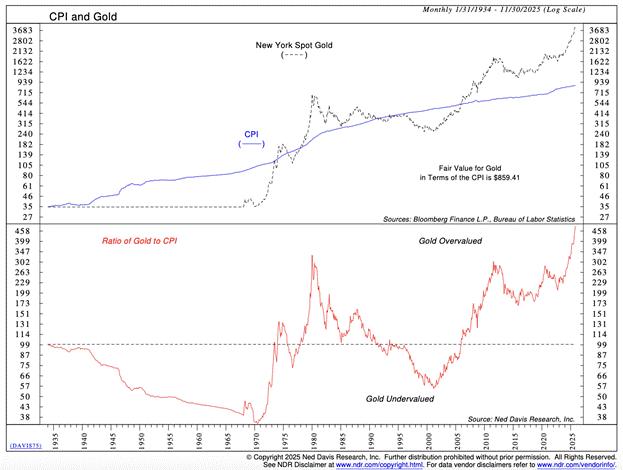

在法定货币体系下,黄金的正统观点认为它是一种通膨对冲工具。因此,它的价格应该大致与政府操纵的CPI通膨指数保持一致。上图显示,自1930年代以来,黄金价格与该指数基本同步。然而,自2008年以来,尤其是在2022年之后,黄金价格的上涨速度迅速超过了通膨。黄金是否正处于泡沫之中,即将让像我这样的投资者血本无归?

如果黄金存在泡沫,散户就会蜂拥而至。交易黄金最流行的方式是透过ETF,其中GLD US是最大的ETF。 [2]当散户孤注一掷地涌入黄金市场时,GLD的流通股数量会增加。为了比较不同时期和不同金价行情下的这种现象,我们需要将GLD的流通股数量除以实体黄金的价格。下图显示,该比率正在下降而非上升,这意味著真正的黄金投机狂潮尚未出现。

GLD美国流通股数除以黄金现货价格

如果零售业的傻瓜们都不追捧黄金,那么谁才是对价格不敏感的买家呢?答案是:全球各地的央行总裁们。过去二十年间发生的两个关键事件,让这些货币政策的高层确信,美国治下的货币只配用来擦屁股。

2008年,美国治下的金融巨头们制造了一场全球通货紧缩金融恐慌。与1929年信贷崩盘事件不同,当时联准会几乎没有干预。这次,联准会未能履行维持美元购买力的义务,反而印钞「拯救」某些大型金融机构。这标志著主权国家持有的美国国债和黄金分别达到了顶峰和谷底。

2022年,美国总统拜登冻结了拥有全球最大核武库和最大商品出口国——俄罗斯的国债,这一举动震惊了全世界。如果美国愿意剥夺俄罗斯的财产权,那么它也可以对任何实力较弱或自然资源相对匮乏的国家这样做。不出所料,其他国家无法昧著良心持有国债,增加自身被没收的风险。于是,它们开始加速购买黄金。各国央行对黄金价格并不敏感。如果美国总统偷了你的钱,你的钱瞬间就归零了。那么,如果购买黄金可以消除交易对手风险,那么你以什么价格购买黄金还有意义吗?

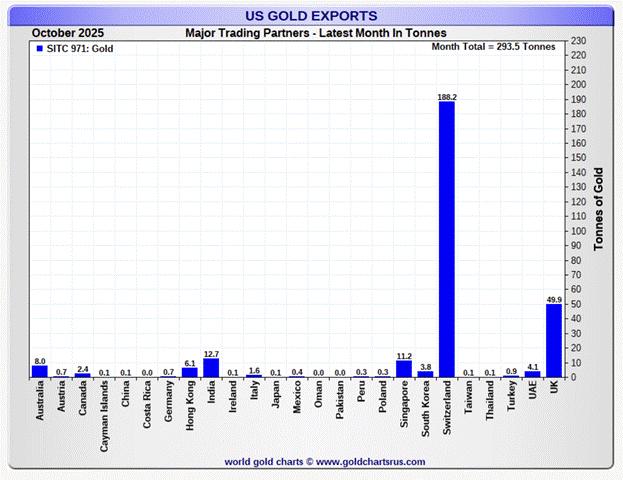

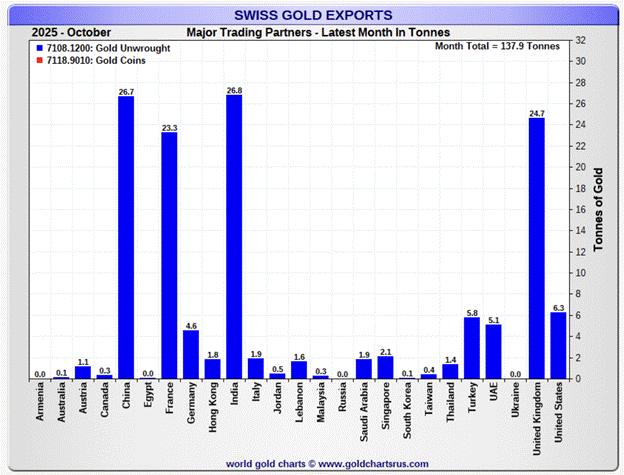

各国政府对这种「野蛮遗物」有著永不满足的渴求,其根本原因在于,净贸易失衡越来越多地以黄金结算。 2025年12月美国贸易逆差创纪录的收窄证明,黄金正重新确立其作为真正全球储备货币的地位。美国净贸易差额变化的100%以上都归功于黄金出口。

美国商务部周四公布的数据显示,8月商品进出口逆差月减11%,至528亿美元。这一逆差降至2020年6月以来的最低水平,也低于路透社调查的经济学家先前预测的633亿美元。 8月出口额较上季成长3%,达到2,893亿美元,主要得益于非货币性商品黄金的出口成长。进口额成长0.6%。

来源: 英国《金融时报》

黄金流动:美国将黄金出口到瑞士,瑞士将其提炼并重新铸造成不同面额的黄金,然后再运往其他国家。下图显示,购买这些黄金的主要是中国、印度和其他新兴经济体,这些经济体生产实体产品或出口大宗商品。这些产品最终流入美国,而黄金则流向世界上生产力较高的地区。我所说的生产力高,并非指这些地方更擅长填写虚假的第三方安全报告,或者他们的电子邮件签名中使用了恰当的代名词,而是指它们出口能源和其他关键工业商品,并且其民众生产钢铁和精炼稀土等实体产品。当美元流动性下降时,黄金价格上涨,因为主权国家正在加快恢复全球金本位制的步伐。

长期投资需要流动性

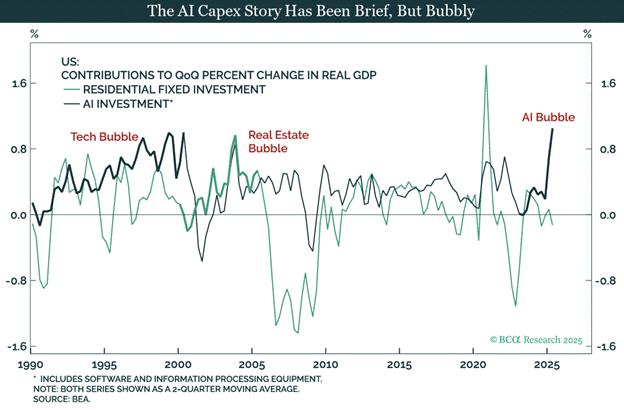

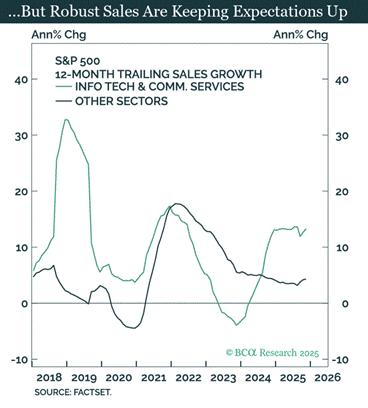

每个时代都会涌现一些炙手可热的科技股。在1920年代美国股市多头期间,无线电制造商RCA是当时最热门的科技股。到了1960年代和70年代,IBM以其新式大型电脑的研发而风靡一时。如今,人工智慧超大规模资料中心和晶片制造商也炙手可热。

人类天生乐观。我们喜欢憧憬一个美好的未来,想像科技公司今天投入的资金最终将创造一个社会乌托邦。对于那些有幸透过持有这些公司的股权而拥有未来的幸运儿来说,财富仿佛会从天而降。为了在投资者心中实现这个确定的未来,公司会烧钱并背负债务。当流动性充裕时,押注未来变得容易,因为未来这些大胆的企业家将获得巨额现金流。因此,投资者乐于将今天看似毫无价值的资金投入科技股,以期获得未来更丰厚的现金流,这推高了它们的本益比。因此,在流动性过剩时期,科技成长股会呈指数级增长。

比特币是一种货币技术。这项技术的价值完全取决于法定货币的贬值幅度。工作量证明区块链的发明堪称伟大,它实现了某种拜占庭式的容错能力。仅此一项就足以保证比特币的价值大于零。但要让比特币的价值接近10万美元,就需要法定货币持续贬值。比特币的渐近线式成长直接源自于2008年全球金融危机后美元供应量的爆炸性成长。

因此,我说:

美元流动性增加时,比特币和纳斯达克指数上涨。

这句话唯一的问题是比特币价格最近与纳斯达克指数出现了背离。

我认为纳斯达克指数在 2025 年没有随著美元流动性的下降而调整的原因是,人工智慧已被中国和美国国有化。

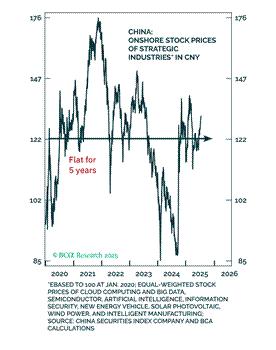

人工智慧科技巨头们向世界两大人口大国的领导人兜售了一个理念:人工智慧可以解决一切问题。人工智慧能将劳动成本降至零,治愈癌症,提高生产力,普及创造力,而最重要的是,它也能让军事力量主宰全球。因此,无论哪个国家在人工智慧领域「获胜」(而「获胜」并没有明确的定义),就能统治世界。中国很早就接受了这种科技未来,这与政治局在历年五年计划中自上而下设定目标的方式完全契合。中国股票投资者会定期仔细研究每个五年计划及其年度修订版,以辨别政府会以低利率贷款和允许其以残酷的资本主义方式竞争的政策来扶持哪些行业及其股票。在美国,这种分析至少在当今时代还是新鲜事。产业政策在美国和中国一样具有代表性,尽管其宣传方式有所不同。川普也接受了人工智慧的理念,如今「赢得」人工智慧已成为他经济纲领的一部分。美国政府实际上将所有被认为与「胜利」密不可分的要素都国有化了。川普透过行政命令和政府投资,削弱了自由市场讯号,使得资本,无论实际股权报酬率如何,都涌入所有与人工智慧相关的领域。这就是为什么纳斯达克指数与比特币脱钩,以及美元流动性在2025年下降的原因。

无论是否存在泡沫,为「赢得」人工智慧而增加的支出都在推动美国经济成长。川普竞选时承诺要让经济保持强劲成长,所以他现在不能因为几年后回头来看,所有这些支出的股本回报率低于资本成本就停止成长。

美国科技投资者应该谨慎许愿。美国旨在「赢得」人工智慧领域的产业政策,无疑是烧毁投资者资本的捷径。川普,或他的继任者,其政治目标将与被视为策略性公司的股东的最佳利益背道而驰。中国股票投资者已经为此付出了惨痛的代价。孔子有云:「先贤之言」。鉴于纳斯达克指数的优异表现,显然投资者并未吸取这一教训。

低于50的读数表示经济萎缩。 GDP的成长并没有带来制造业的复苏。

我以为川普是为白人劳工服务的?不,吉姆,美国总统柯林顿把你的工作卖给了中国,然后川普让工厂回流,但现在车间里都是伊隆马斯克的AI机器人手臂。抱歉,你又被耍了,但美国移民及海关执法局(ICE)正在招募! [3]

这些图表清晰地表明,纳斯达克指数的上涨是由美国政府支持的。因此,作为一个产业,即使美元信贷整体成长乏力甚至萎缩,人工智慧也能获得其「制胜」所需的所有资金。因此,纳斯达克指数与我的美元流动性指数脱钩,并在2025年跑赢了比特币。我不认为人工智慧泡沫即将破裂。这种优异表现将成为全球资本市场的一大特征,直到它不再如此,或者最有可能的情况是,直到民主党在2026年如Polymarket预测的那样掌控众议院,并可能在2028年赢得总统大选。如果共和党是《杰森一家》的政党,那么民主党就是《摩登原始人》的政党。

如果黄金和纳斯达克指数势头强劲,比特币该如何重振雄风?美元流动性必须扩张才能实现这一点。显然,我相信这种情况会在2026年发生,所以让我们来探讨一下具体方法。

让它火热起来

我一开始就说过,今年美元流动性大幅增加主要有三大支柱支撑:

- 由于货币增发,联准会的资产负债表将会扩大。

- 商业银行将向策略性产业提供贷款。

- 由于货币增发,抵押贷款利率将会下降。

如上图所示,由于量化紧缩(QT)政策,联准会的资产负债表在2025年全年持续下降。 [4] QT政策于12月结束,联准会在当月的会议上推出了最新的增发货币计划-储备管理购买(RMP)。我在题为《爱的语言》的文章中深入探讨了RMP的运作机制。图表清晰地显示,资产负债表在12月触底。 RMP每月至少向资产负债表注入400亿美元。随著美国政府需要更多资金,RMP的购买规模也将随之增加。

上图是联准会每周发布的衡量美国银行体系贷款成长的指标,称为「其他存款和负债」(ODL)。我读了莱西·亨特(Lacy Hunt)的文章后才注意到这一点。从2025年第四季开始,银行发放了更多贷款。银行发放贷款就创造了存款,这等于是凭空创造了货币。像摩根大通这样的银行乐于向美国政府直接支持的企业放款。为此,摩根大通启动了1.5兆美元的贷款机制。具体流程如下:美国政府向企业投资股权或提供承购协议,然后该企业会向摩根大通或其他大型商业银行申请贷款以扩大生产。政府的支持透过担保需求降低了违约风险,因此银行乐于创造货币来为战略产业融资。这正是中国的做法。信用创造从中央银行转移到商业银行体系,至少在初期,商业银行体系的货币流通速度快得多。这造就了高于趋势水准的名目GDP成长。

美国将继续展现其军事实力,而这需要商业银行体系提供资金来生产大规模杀伤性武器。这就是为什么银行信贷成长将在2026年持续上升的原因。

川普是个房地产专家。他深谙如何为房地产建设筹集资金。奥古斯都·川普最新宣布,政府支持实体房利美和房地美应动用其资产负债表上的资金购买价值2000亿美元的抵押贷款支持证券(MBS)。 [5]这增加了美元的流动性,因为在川普下令之前,这些资金一直闲置在房利美和房地美的资产负债表上。如果这项命令成功,川普的行动远不止于此。透过降低抵押贷款利率来刺激房地产市场,将使许多美国人能够利用其房屋创纪录的净值进行贷款。这种财富成长效应将使99%的人在选举日感到满意,并投票支持共和党。而对于我们这些风险资产持有者来说,最重要的是,这将创造更多信贷,让我们能够购买各种金融产品。

比特币(黄金)和美元流动性(白币)几乎同时触底。随著美元流动性因上述原因迅速增加,比特币也将随之成长。不必纠结于2025年比特币的表现不佳;当时的流动性不足以支撑我们的加密货币投资组合。但我们也不要从比特币2025年的表现不佳中得出错误的结论。这和以往一样,仍然是流动性问题。

交易策略

我是一个投机赌徒。尽管Maelstrom的部位几乎已满,但我仍想增加风险,因为我非常看好美元流动性的成长。因此,我建立了多头策略(MSTR US)和Metaplanet(3350 JT)部位,以便在不交易标的资产或选择权衍生性商品的情况下获得比特币的杠杆曝险。

我将 Metaplanet(白色)的 DAT 价格除以比特币的日元价格,Strategy(金色)的 DAT 价格除以比特币的美元价格。它们的价格目前处于过去两年的低位,并且从 2025 年年中的峰值大幅下跌。如果比特币能够重回 11 万美元,投资者将会渴望透过这些工具做多比特币。考虑到这些公司资本结构中蕴含的杠杆,它们在上涨行情中的表现将优于比特币。

另外,我们继续增持Zcash开发人员的离职并非利空因素。我坚信,他们在自己的获利实体中会推出更好、更有影响力的产品。我很感激有机会从弱势投资者手中以折扣价买入ZEC 。

前进吧,堕落者们。注意安全,这世界很危险。愿你们平安,向愁云致敬。

还想了解更多?请在Instagram 、 LinkedIn和X上追踪作者。

点击此处前往韩文版本: Naver

订阅即可查看最新活动:日历

[1] QE — 量化宽松。这是中央银行印钞票购买金融资产的过程,在此过程中,其资产负债表会不断扩大。

[2] ETF — 交易所交易基金

[3] ICE — 移民及海关执法局

[4]量化紧缩(QT)。这是指中央银行出售其资产负债表上的资产,从而销毁货币,导致法定货币流动性收缩。

[5] MBS — 抵押贷款支持证券