我刚在消费电子展待了一周,有个词不断在我心中出现:狗屁。

LG,一家以制造家电和电视闻名的公司,展示了一款机器人(不知为何取名叫「CLOiD」),声称可以「折衣服」(速度极慢,在有限的情况下,而且有时还会失败)或烹饪(我指的是把东西放进自动开启的烤箱)或找你的钥匙(在影片演示中),但他们根本没打算推出这款产品。

媒体普遍给予宽容的评价,有位记者甚至认为这个勉强运作的技术展示「标志著一个转捩点」,因为 LG 现在「进入机器人领域」,用一款他们根本不打算贩售的产品。

那么,LG 为什么要展示这款机器人呢?当然是为了欺骗媒体和投资人!还有数百家其他公司也展示了你买不到的机器人,尽管报导可能这么说,但我们看到的并不是「机器人的未来」在任何有意义的层面上。我们看到的是当公司缺乏创意,只能互相抄袭时会发生什么。2026年的消费电子展是「机器人年」,就像有人坐在纸箱里戴著船长帽就自称是水手一样。

然而,与那些由大型语言模型驱动的荒谬浪潮相比,机器人公司还算出奇地有道德:从威尼斯博览中心地下室的无名小公司,到像联想这样喋喋不休谈论其「AI 超级代理」的公司。事实上,去他的(Fuck it),让我们来谈谈这个。

「AI 正在演进并获得新能力,感知我们的三维世界,理解事物如何移动和连结,」联想执行长杨元庆说,接著介绍联想 Qira 的展示,并声称它「重新定义了科技围绕著你建构的意义。」

人们会以为接下来的展示会是未来科技的惊人演示。结果呢,一位发言人走上台,要求 Qira 显示它能看到什么(即:多年来在许多模型中已可用的多模态功能),收到了通知摘要(在几乎任何大型语言模型整合中都可用,而且极容易产生幻觉),并询问「有空时该给孩子们买什么」,这时 Qira 告诉她,我引述,「拉斯维加斯时尚购物中心有一些孩子会为之疯狂的 Labubus」,指的是自 2024 年以来就可用的那种基于工具的网路搜寻。

主持人指出 Qira 还可以新增提醒:这在大多数 iOS 或 Android 装置上已经提供多年,以及搜寻文件,然后展示了一款概念穿戴式装置,可以录音和转录会议,这是我在消费电子展期间至少看到七次的产品。

联想租下整个拉斯维加斯球体来展示一个该死的聊天机器人,由 OpenAI 的模型在微软 Azure 上驱动,而所有人都表现得好像这是什么新东西。不,Qira 不是在 AI 上的「大赌注」——它只是强加给任何购买联想电脑的人的聊天机器人,充满了「总结这个」或「转录这个」或「告诉我我的行事历上有什么」这类功能,由商业白痴兜售,他们对几乎任何事情的实际应用都缺乏经验,以媒体会努力解释为什么有人应该在乎的认知来行销。

想要从你的电视获得更好看的影片或音讯?去你的!你得到的是 Google 的 nano banana 图像生成和三星的其他大型语言模型功能

你现在可以使用 Google 的 Nano Banana 模型在电视上生成图像 — 这是一个由不知道消费者真正想要什么的公司兜售的无用想法,被包装成让你的电视助理「更有帮助、视觉上更吸引人。」正如 David Katzmaier 正确地说的,没有人要求在他们的电视里安装大型语言模型,让你「点击搜寻」电视上的东西,这是正常人不会做的事。

事实上,大部分的展会感觉就像公司们在用新创公司的简报玩填空游戏,试图欺骗人们以为他们做了什么事,而不只是在大型语言模型上面钉一个前端介面。最明显的地方莫过于大量无用的AI 驱动的「智慧」眼镜,所有这些都声称能做翻译、听写,或使用笨重、丑陋且难以使用的介面运行「应用程式」,全部使用相同的大型语言模型,全部做的事情基本上一样。

这些产品存在只是因为 Meta 决定投入数十亿美元推出「AI 眼镜」,一堆跟风者被描述为「新类别的一部分」,而不是「一堆公司制造一堆没人想要或需要的无用狗屁。」

这些不是真正害怕失误的公司的行为,更别提媒体、分析师或投资人的判断了。这些是科技业的行为,他们在「给他们机会」或「对新想法持开放态度」的名义下,逃避了对其核心业务或新产品的任何有意义的批评 — 更别说监管了!— 而这些想法总是科技业刚说过的,即使它毫无意义。

当 Facebook 宣布将更名为 Meta,作为追求「行动网路继承者」的手段时,除了一系列极其糟糕的 VR 应用程式之外,它并没有真正提供任何证据,但别担心,Platformer 的 Casey Newton 在那里告诉我们 Facebook 将要「努力建构一套直接来自科幻小说的最大化、相互连结的体验集:一个被称为元宇宙的世界」,并补充说元宇宙「正当红」。同样地,Futurum Group 的 Dan Newman 在 2022 年 4 月表示「元宇宙即将到来」,并且「在未来几年内可能会继续成为最大的趋势之一。」

但三年和 700 亿美元之后,元宇宙死了,而所有人都表现得好像这从未发生过。

哎呀!在一个理智的社会中,投资人、分析师和媒体永远不会再相信 Mark Zuckerberg 嘴里说出的任何一个字。相反地,媒体欣然报导了他在 2025 年年中的「个人超级智能」部落格文章,他承诺每个人都会有一个「个人超级智能」来「帮助你实现目标。」大型语言模型能做到吗?不能。它们能做到吗?不能。没关系!这是科技业。

没有惩罚,没有后果,没有批评,没有怀疑论,也没有报应 — 只有庆祝和考虑,只有成长。

与此同时,最大的科技公司继续成长,总是找到新方法(主要透过激进的垄断和庞大的销售团队)让数字上升,以至于媒体、分析师和投资人已经停止提出任何具有挑战性的问题,并自然而然地认为他们 — 以及支持他们的金融家 — 永远不会做出真正愚蠢的事情。

科技、商业和金融媒体此时已经被训练得很好,理解进步总是故事主轴,而失败不知怎地「对创新是必要的」,无论任何事情是否具有创新性。

随著时间推移,这造成了演化上的问题。像 Uber 这样的公司的成功——在燃烧数十亿美元超过十年后达到准获利状态 — 说服记者新创公司必须燃烧大量资金才能成长。要说服某些媒体成员某件事是个好主意,只需要 5000 万美元或更多的融资,而更大的融资轮次让批评一家公司变得更不可口,因为担心你会「赌错赢家」,因为假设是这家公司会上市或被收购,而没有人想错,对吧?

这自然创造了一个新创投资和创新的世界,围绕著腐败经济的不惜一切代价成长的恶梦。新创公司获得奖励不是因为创造真正的业务,或有好的想法,甚至不是创造新类别,而是因为他们玩「洗脑风险资本家」的能力,要嘛透过成为「值得押注的创办人」,要嘛吸引下一个数十亿美元的潜在市场规模大骗局。

也许他们会找到某种产品市场契合度,或透过以不可持续的成本提供服务来增长大量受众,但这一切都是在知道即将透过 IPO 或收购获得纾困的情况下完成的。

风险资本的停滞

多年来,风险资本因资助「大创意」而获得奖励,而且大部分情况下都有回报。最终,那些「大创意」不再是「必要公司的大创意」,而是变成「尽可能快速成长并倾销到公开市场或其他害怕被抛在后面的公司的大创意」。

让公司上市曾经很容易[从 2015 年到 2019 年,每年有超过 100 家 IPO,持续的并购流为新创公司提供了出售自己的地方,一直到 2021 年过度浪费的泡沫并购和 IPO 市场(那一年也看到了 6430 亿美元的风险资本投资),导致 311 家 IPO 在2023 年 10 月前损失了 60% 的价值。基于市场或大型科技公司会购买任何稍微吓到他们的公司的假设而做出的多年愚蠢赌注堆积如山。

这造成了当前风险资本的流动性危机,2018 年之后募集的基金一直难以向投资人返还任何资金,使得投资风险资本公司变得不那么有利可图,这反过来使得从有限合伙人那里筹集资金变得更困难,这反过来又导致新创公司可用的资金减少,而新创公司现在支付更高的费率,因为 SaaS 公司——其中一些是新创公司——每年以更高的费率榨取客户。

这些问题归根究底都源于一件简单的事情:成长。有限合伙人投资能够展现成长的风险资本家,风险资本投资会展现成长的公司,这反过来会增加它们的价值,从而让他们以更高的金额出售。媒体报导公司不是基于他们做什么,而是基于他们的潜在价值,这个价值主要由公司的氛围和他们从投资人那里筹集的资金量决定。

而这一切只有在有流动性的情况下才有意义,而根据 2018 年之后募集的基金的整体 TVPI(每投资一美元赚到的钱),大多数风险投资公司多年来都无法为投资人赚到比本金更多的钱。

为什么?因为他们投资了狗屁。就这么简单。他们投资的公司是永远不会上市或出售给其他公司的垃圾。虽然许多人认为风险资本是对萌芽公司进行早期、高风险的押注,但事实是大部分风险资金都投入了后期阶段的押注。一个更友善的人会将此描述为「加倍押注已建立的公司」,但我们这些生活在现实中的人将其视为本质:一种与投资股票更相似而非理解任何商业基本面的文化。

也许我有点天真,但我对风险资本的认知是它是关于发现新兴技术并给予他们实现想法的手段。风险在于这些公司处于早期,因此可能会失败,但那些没有失败的会飞速成长。相反地,矽谷等待天使投资人和种子投资人先承担风险、或整天浏览推特,发现下一个要涌入的东西。

这样一个系统的问题在于它自然会奖励骗局,而某种技术的出现是不可避免的,它会对抗一个已经驱逐了任何良好判断或独立思考的系统。

生成式 AI 降低了任何人拼凑一个新创公司的门槛,这个新创公司可以对风险资本家说所有正确的话。氛围编码可以创造一个产品的「可运作原型」,它无法扩展(但可以筹集资金!),大型语言模型的模糊问题 — 它们对资料的贪婪需求、巨大的资料安全问题等等 — 为创办人提供了创造大量模糊的「可观察性」和「资料真实性」公司的机会,而运行任何与大型语言模型相邻的东西的繁重成本意味著风险资本家可以对估值膨胀的公司进行巨额押注,让他们任意提高其持股的净资产价值,因为其他绝望的投资人涌入后续轮次。

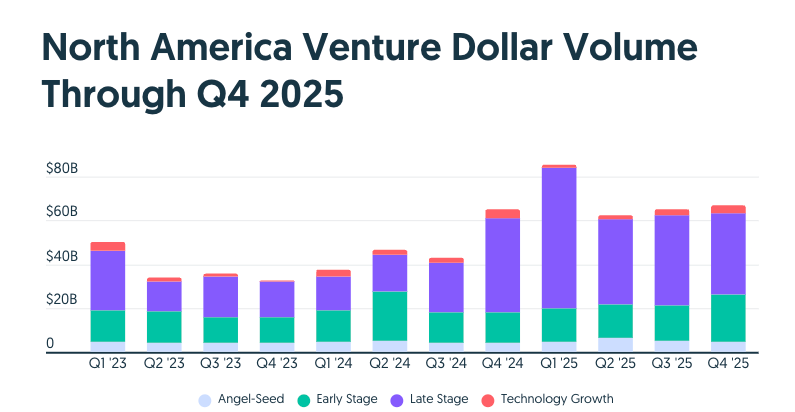

结果,AI 新创公司在 2025 年第四季度占了所有风险资本资金的 65%。风险资本与价值创造(或现实)的根本脱节导致数千亿美元流入已经有负利润率的 AI 新创公司,而且随著客户群的增长,利润率会变得更糟、而且推理成本(创造输出)正在增加,此时很明显,不可能创造一个盈利的基础实验室或大型语言模型驱动的服务,而且似乎租用 AI 服务的 GPU 也无法盈利。

我还需要明确的是,这比网路泡沫严重得多。

美国风险资本在1997 年投资了 114.9 亿美元(按今天的货币计算为 230.8 亿美元),1998 年投资了 142.7 亿美元(按今天的货币计算为 282.1 亿美元),1999 年投资了 483 亿美元(按今天的货币计算为 955 亿美元),以及2000 年投资了超过 1000 亿美元(1977.1 亿美元),总计 3444.9 亿美元(按今天的货币计算)。

仅比 2025 年单年筹集的 3383 亿美元多 61.74 亿美元,其中约 40% 到 50%(约 1680 亿美元)投入了 AI 投资,而在 2024 年,北美 AI 新创公司筹集了约 1060 亿美元。

根据纽约时报,「自 1996 年以来成立的网路公司中有 48% 在 2004 年末仍然存在。」2000 年泡沫倒闭的主要是像 WebVan(3.93 亿美元风险资本)、Pets.com(1500 万美元)和 Kozmo(2.33 亿美元)这样可疑且明显不可持续的电子商务商店,所有这些都申请上市,尽管Kozmo 未能及时将自己倾销到市场上。

然而在非常真实的意义上,每个人经历的「网路泡沫」与实际技术关系不大。公开市场的投资人闭著眼睛、拿著钱包蜂拥而至,投资任何甚至闻起来像电脑的公司,导致基本上任何主要科技或电信股票都以其每股收益的荒谬倍数交易(微软的情况是 60 倍)。

当狗屁网路股票一败涂地,世界意识到网路的魔力并不是能够修复每个商业模式的万灵药时,泡沫破灭了,而且没有什么神奇时刻能让像 WebVan 或Pets.com 这样可怕的无利可图的业务变成真正的业务。

同样地,像朗讯科技这样的公司不再因为与 Winstar 等公司进行可疑的循环交易而获得奖励,导致电信泡沫崩溃。导致数百万英里的暗光纤在 2002 年被廉价出售。暗光纤的过度供应最终被视为正面的,导致需求最终激增,因为在 2000 年代末数十亿人上网。

现在,我知道你在想什么。Ed,这不正是这里正在发生的事情吗?我们有估值过高的新创公司,我们有多个无利可图、不可持续的 AI 公司承诺上市,我们有估值过高的科技股,我们有史上最大规模的基础设施建设之一。科技公司正以其每股收益的荒谬倍数交易,但倍数没那么高。这很好,对吧?

不。一点也不好。AI 鼓吹者和善意者痴迷于做出这种比较,因为说「网路泡沫后情况好转了」让他们能够合理化做愚蠢、破坏性和鲁莽的事情。

即使这就像网路泡沫一样,情况也会绝对该死的灾难性:纳斯达克在 2000 年 3 月的峰值下跌了 78%,但由于科技业公私部门权力掮客令人难以置信的无知,我预期后果将从灾难性到毁灭性不等,几乎完全取决于泡沫需要多长时间才会破灭,以及 SEC 愿意在多大程度上批准 IPO。

AI 泡沫破灭将会更糟,因为投资规模更大、传染范围更广,而且底层资产「GPU」在成本、效用和基本价值方面与暗光纤完全不同。此外,AI 的基本单位经济学 — 无论是在其基础设施还是 AI 公司本身 — 都比我们在网路泡沫中看到的任何东西都要可怕得多。

简单来说,我真的非常担心,而且我厌倦了听到人们做这种比较(这里指 2000 年的网路和当前的 AI 泡沫)。