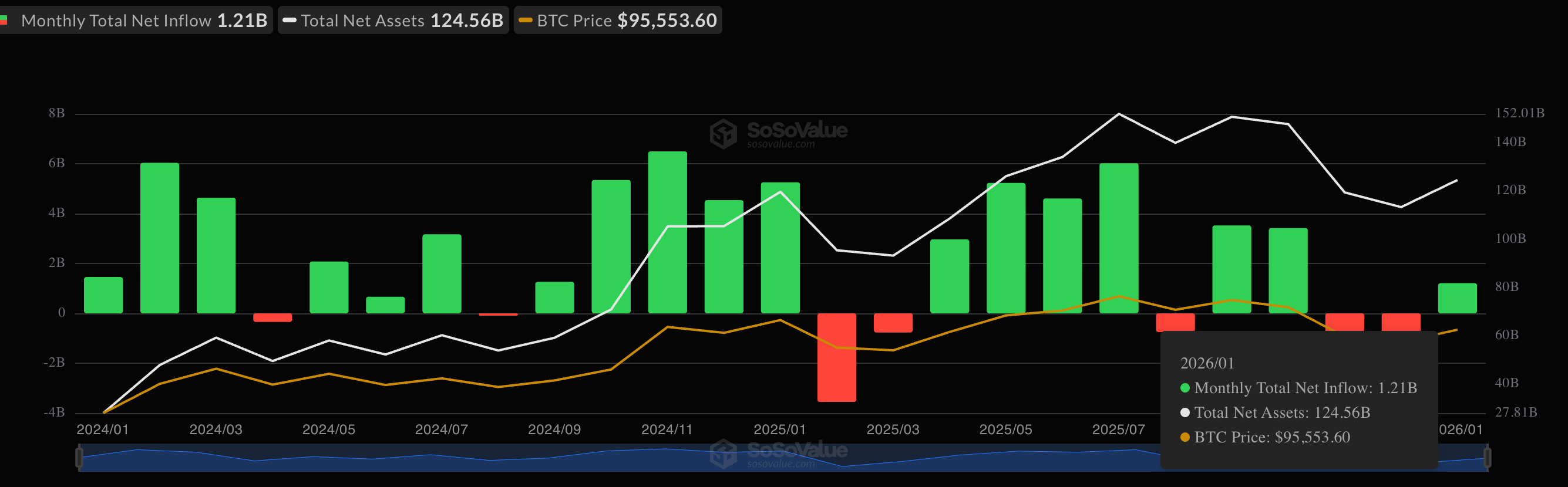

根据 SoSoValue 的数据,本月迄今为止,美国上市的 11 只现货交易所交易基金 (ETF) 已录得 12 亿美元的净流入,扭转了 12 月份的赎回局面。

虽然资金流入量为正,但深入分析数据后发现,还有一个更强烈的看涨信号:大型投资者正在放弃他们通常的套利交易,转而更多地押注于可能的长期价格上涨。

让我们来详细分析一下。

一段时间以来,大型投资者使用一种名为“现金套利”的枯燥(但安全)的策略从比特币交易中获利。

这种交易策略曾一度奏效,其原理是利用现货市场和期货市场之间的价格错配。然而,近期流入美国上市现货比特币交易所交易基金(ETF)的资金表明,交易员们正寻求越来越看涨的方向性押注,逐渐放弃复杂的套利策略。

不妨这样想:假设你今天花 4 美元买了一加仑牛奶,因为有人已经签了合同,下个月会以 5 美元的价格从你这里购买。你不在乎牛奶价格在此期间暴跌还是暴涨,因为你已经锁定了 1 美元的利润。

在加密货币领域,投资者通过购买现货比特币ETF并“做空”(押注比特币期货价格下跌)来实现这一目标。他们并非着眼于比特币价格上涨,而只是为了赚取两者之间微小的价差。

阅读更多:比特币期货ETF或将推高现金套利收益率

如今“现在”和“将来”之间的差距缩小了,而为这种贸易提供资金的成本却上升了,这种贸易已经失去了光彩,至少数据显示如此。

但大型投资者仍在寻求投资比特币的机会,这导致他们放弃了复杂的交易方式,转而采用传统的方式:押注比特币的长期价格上涨潜力。

利润消失

尽管美国现货 ETF 录得 12 亿美元的净流入,但芝加哥商品交易所 (CME) 的未平仓或活跃标准和微型比特币期货合约总数增加了 33%,达到 55,947 份合约。

ETF资金流入和CME未平仓合约增加的这种组合通常与“现金套利”有关。

然而,最新的 ETF 资金流入不太可能是套利交易的一部分,因为“基差”(芝加哥商品交易所期货和现货 ETF 之间的价格差距)已经缩小到几乎无法覆盖交易成本和融资费用的水平。

CF Benchmarks 的研究分析师 Mark Pilipczuk 在 Telegram 消息中告诉 CoinDesk:“目前近月合约的基差约为 5.5%,这进一步强化了上述观点。在计入资金和执行成本后,隐含的收益率似乎接近于零,因此重新参与CoinDesk的动力有限。”

其中一个主要原因可能是比特币的价格波动过于平淡。自去年10月从历史高点大幅下跌以来,比特币的价格一直徘徊在9万美元左右。

波动性低,价格错配的可能性小,交易“缺口”的利润也更低。数据也恰恰印证了这一点。

比特币的30天年化隐含波动率(以Volmex的BVIV指数衡量)已降至40%,为10月以来的最低水平。加密货币交易所Bitfinex的分析师表示,这表明市场对价格波动的预期已跌至三个月来的最低点。

“粘性”看涨押注

这一转变标志着市场微观结构的重大变化,对比特币来说是利好消息。

毋庸置疑,投资者仍在大量涌入现货ETF,12亿美元的资金流入便是最好的证明。但这些投资并非着眼于套利交易,而是看好长期投资的直接价格上涨潜力。

Bitfinex的分析师称这些新投资者“粘性强”,因为他们并非为了利用价格缺口快速获利,而是为了长期持有,因为波动性已经消失。本质上,大型机构认为将资金分散投资于比特币等另类资产更为安全,因为比特币的表现一直落后于贵金属和股票等其他资产。

分析师解释说,ETF资金流入的原因在于:“在低波动时期,随着黄金和白银价格上涨,流动性逐渐向风险曲线的下行转移,机构通常会增加(长期)敞口。”

简而言之,这些投资者不是为了“快速赚钱”而来,他们不想投机取巧,只想在五分钟内获利;他们投入的是“长期”资金,是认真投资者想要长期持有的资金。

“投机者”的崛起

那么,这些押注上涨而不是进行套利交易的“粘性”投资者究竟是谁呢?

答案就在于投资者做空比特币的规模数据。

在芝加哥商品交易所 (CME) 上市的比特币期货中,未平仓合约量有所增加,这主要是由于投机者押注比特币价格上涨,而非进行套利交易中的卖空行为。在这些交易中,非商业交易者或大型投机者追逐利润,而非通过卖空来对冲风险,这意味着他们增加了多头头寸,从而导致了近期未平仓合约量的增长。

Benchmarks 的 Pilipczuk 表示:“非商业交易者的参与度显著提高——这一群体拥有更多投机性资本。该群体持有的芝加哥商品交易所比特币期货未平仓合约已超过 22,000 份,这与近期价格情绪的改善基本一致。”

他补充说,这表明,未平仓合约的最新扩张主要是由对冲基金等机构投机者通过受监管的期货市场寻求获得比特币长期价格上涨的收益所推动的,而不是由基差交易的重新杠杆化所驱动的。

他还表示,杠杆基金或对冲基金(通常作为套利交易的一部分做空期货)已经稳步减少了空头头寸。