《华尔街日报》援引的最新研究表明,美国关税正在悄然对国内经济产生负面影响。这在一定程度上解释了为什么加密市场自10月份的抛售潮以来一直举步维艰,未能反弹。

德国基尔世界经济研究所的一项研究表明,从 2024 年 1 月到 2025 年 11 月征收关税后,高达 96% 的关税成本将由美国消费者和进口企业承担,而外国出口商只需承担 4%。

近2000亿镁的关税几乎全部流入了美国经济。

关税正变得越来越类似于国内消费税。

这项研究驳斥了一种流行的政治论点,即“关税由外国生产商支付”。事实上,是美国进口企业在入境口岸支付关税,他们要么自行承担这笔成本,要么将其转嫁给最终消费者。

大多数外国出口商维持了价格不变。他们只是减少了对美国的出口,或者将产品转向其他市场。结果,贸易量下降了,但进口价格并没有变得更便宜。

经济学家将这种影响比作一种随着时间推移逐渐上涨的消费税。价格不会变异上涨;相反,增加的成本会逐渐通过供应链传导至消费者。

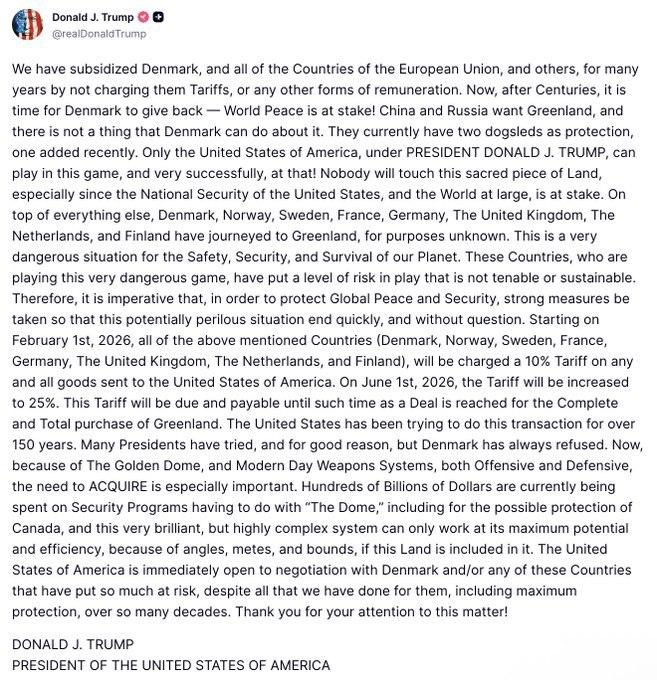

美国前总统特朗普因多个欧洲国家反对他购买格陵兰岛的计划,对它们加征了新的关税。来源:Truth Social

美国前总统特朗普因多个欧洲国家反对他购买格陵兰岛的计划,对它们加征了新的关税。来源:Truth Social美国通胀保持稳定,但压力正在上涨。

2025 年美国通货膨胀率总体上保持相对稳定,因此许多人认为关税不会产生重大影响。

然而,据《华尔街日报》援引的研究显示,六个月后,只有约20%的关税成本反映在零售价格中。其余部分则由进口商和零售商默默承担,下降了他们的收益。

这种延迟有助于解释为什么通货膨胀没有上涨,而人们的购买力却在逐渐下降,这一事实却鲜为人知。换句话说,经济压力一直在累积,而不是立即爆发。

这与加密市场停滞不前有何关系?

加密市场严重依赖闲置资金流动。当家庭和企业信心增强并愿意投资风险资产时,加密价格往往会上涨。

关税悄然提取了这部分资金流。消费者不得不增加支出,企业也承担了额外的成本。结果,闲置资金减少,对加密等投机性资产的投资也受到限制。

这就是为什么,尽管加密在10月之后没有大幅下降,但也没有出现新的上涨行情动力。市场进入的是流动性停滞阶段,而不是熊市。

10月份的价格下降抹去了大部分杠杆债务,并减缓了流入ETF的资金。正常情况下,当通胀下降时,风险偏好会更快恢复。

但实际上,关税悄然维持了金融环境的收紧。通胀率仍高于目标水平,美联储也继续保持谨慎立场。因此,流动性并未放松。

因此,加密价格已经横盘整理了相当长一段时间。目前没有恐慌情绪,但也没有任何催化剂能够推动长期上涨。

简而言之,新的关税数据无法解释加密的全部波动性。然而,它们确实解释了市场为何持续停滞不前。

关税悄然迫使金融体系收紧,耗尽了闲置的投资资本,并延缓了风险偏好的恢复。