不断扩张的加密货币领域的资本集中问题

要点总结:

随着加密货币投资领域的扩张,资本对资产的选择范围越来越窄:比特币的主导地位持续上升,而稳定币和链上衍生品的增长压缩了竞争币市场的空间。

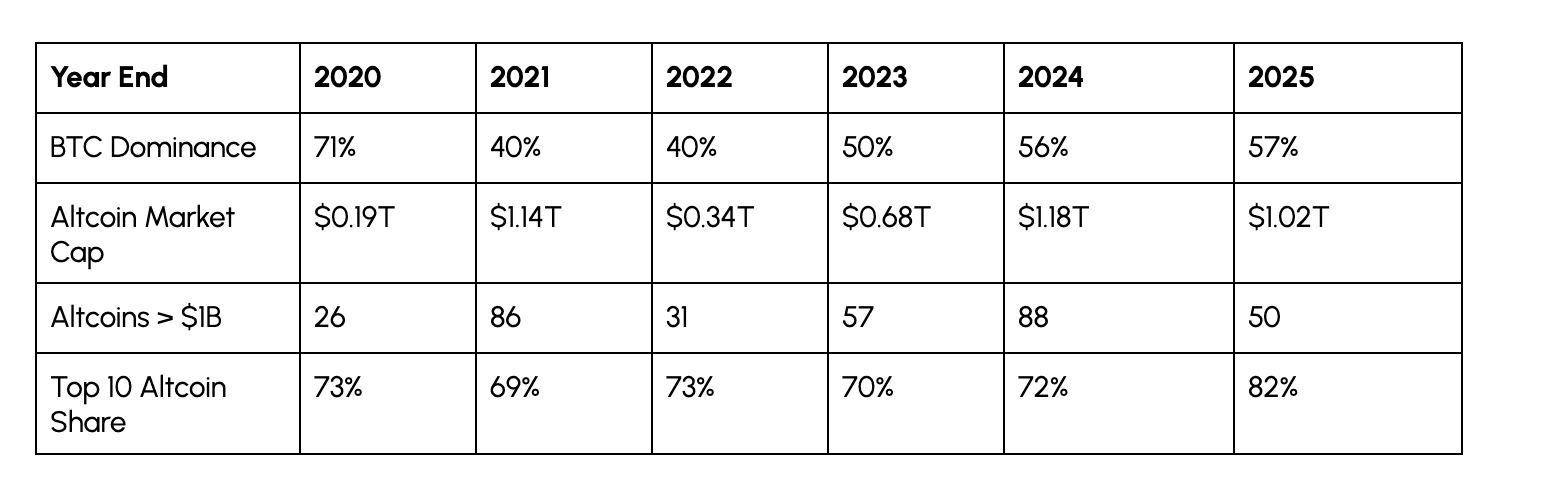

竞争币市场正在萎缩,并且变得更加头重脚轻,目前排名前 10 的山寨币占其总价值的约 82%,高于过去五年的约 70%。

自 2023 年以来,大盘股的表现明显优于中盘股和小盘股,而冲击后的行为也强化了对流动性更强、更成熟的资产的偏好。

介绍

加密货币投资领域持续扩张。每年都有数百种新代币推出,提供数字资产投资机会的股票种类日益丰富,代币化正将股票和大宗商品等传统资产上链。随着选择的激增,资本也变得越来越挑剔。

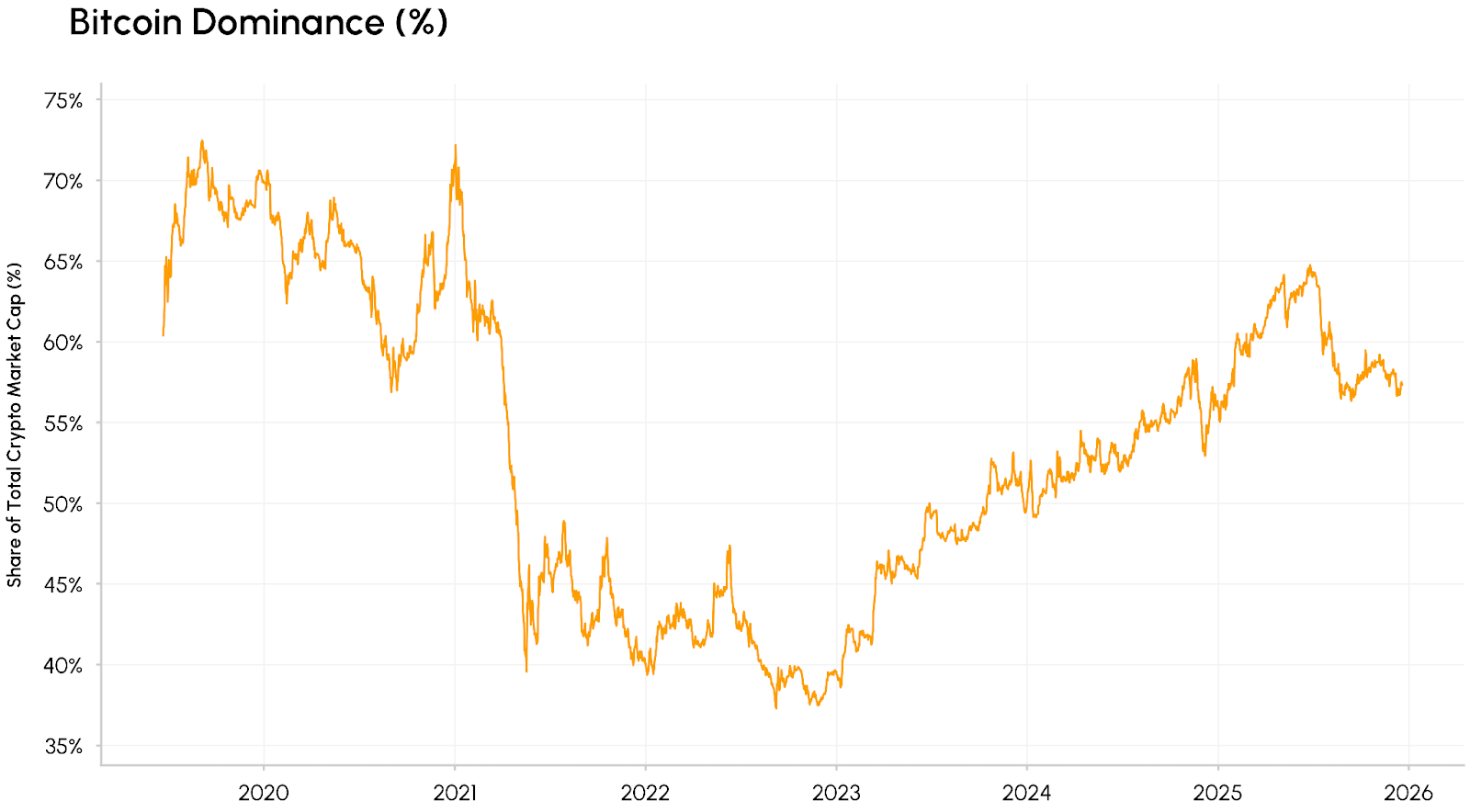

比特币的市值占比回升至接近 65%,创下 2021 年初以来的最高水平。与此同时,稳定币和链上衍生品目前占加密货币总市值的近 12.5%。因此,山寨币正面临双重挤压,尽管代币数量不断增长,但它们的总份额却在缩水。

在本期《网络现状》中,我们将探讨加密货币市场是否正在经历向集中化的结构性转变。我们将分析不同市值层级和行业的市场主导地位和表现趋势,以了解资本是否正流向少数规模更大、更成熟的资产,还是投资机会仍然广泛分布?

市值主导地位的故事

首先,我们来考察市值主导地位。比特币的市值主导地位(衡量其市值占整个加密货币市场总市值的比例)在2025年已接近65%,达到2021年以来的最高水平。值得注意的是,这一增长是一个相对缓慢的过程,自2022年触底以来持续攀升。

比特币主导地位的持续上升,得益于现货ETF的引入,机构投资者参与度不断提高,吸引了超过1500亿美元的长期资本而非短期散户资金流入。这巩固了比特币作为加密货币市场“避险天堂”的地位,以及传统投资者流动性强、监管完善的入场点,使其主导地位比以往周期中“竞争币热潮”迅速侵蚀比特币份额的时期更为持久。

数据来源:Coin Metrics Network Data Pro

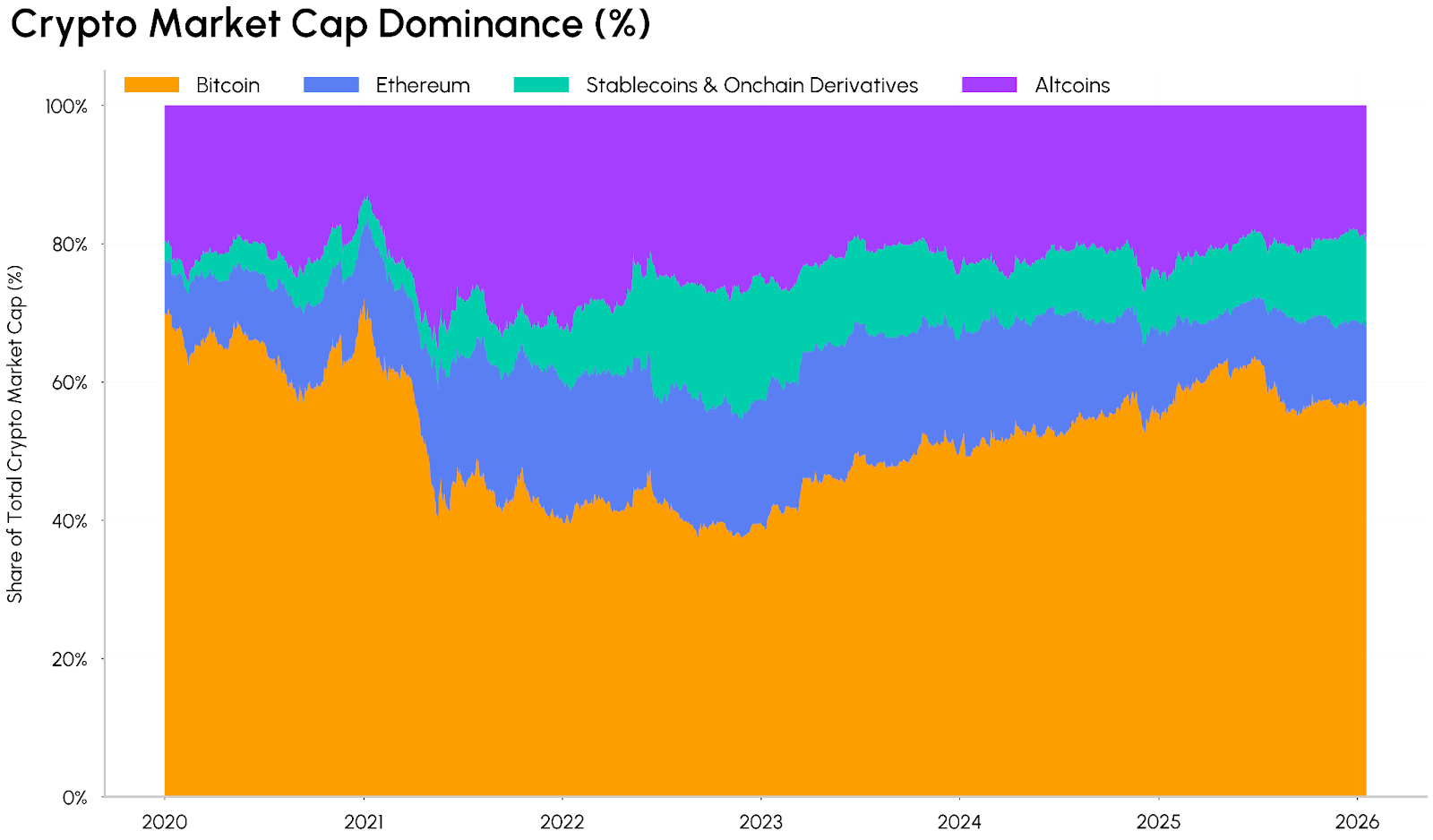

市场其他部分的构成也在发生变化。市值超过3000亿美元的稳定币以及链上衍生品(例如包装代币、质押代币和桥接代币)目前在整体市场中所占份额越来越大。这些代币在生态系统中扮演着不同的角色:稳定币是主要的交易媒介,而链上衍生品则提供对基础资产的索取权或收益。

数据来源:Coin Metrics Network Data Pro

因此,竞争币市场正面临两难境地。可投资的范围缩小,且日益呈现头重脚轻的趋势,因为价值正集中于流动性更强、用途更明确、监管路径更清晰,且能受益于稳定币、去中心化金融(DeFi)和代币化等新兴领域的成熟资产。

与以往周期不同,资金从主流代币向山寨币的轮动速度较为缓慢,ETF和机构投资者持续将流动性集中在主流代币上。随着通用上市标准的制定、 竞争币和多元资产ETF的出现,以及市场结构立法等因素的推动,这种动态可能会有所改变,因为这些因素将扩大市场对更多主流代币的准入渠道。

山寨币集中度

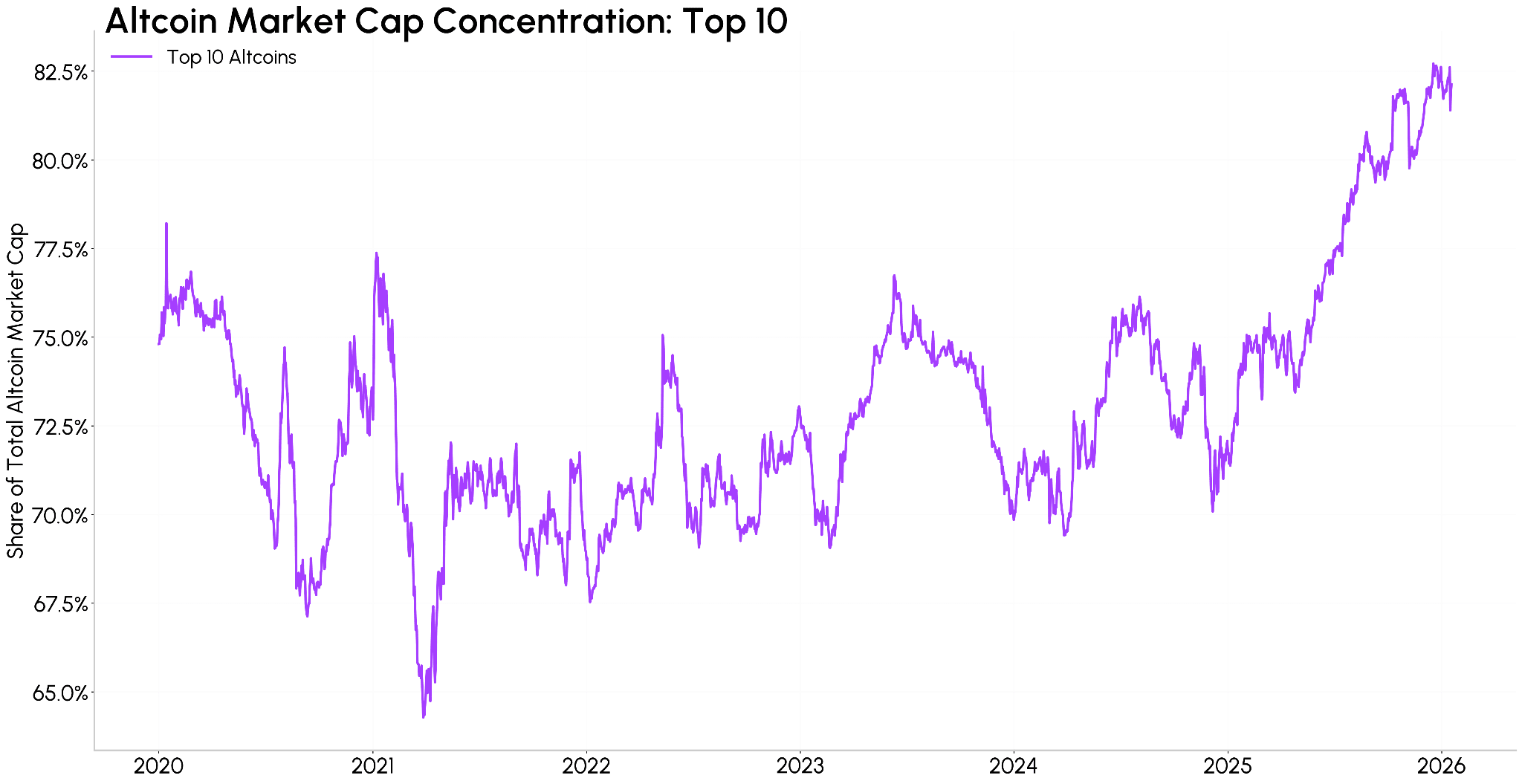

在竞争币领域内部,集中度也在上升。市值排名前十的山寨币(不包括BTC)目前约占竞争币总市值的82%,高于2021年牛市期间的约64%。上一轮周期中短暂崛起的小型代币的长尾效应,已被更加头重脚轻、周期更短且难以持续的格局所取代。

数据来源:Coin Metrics Network Data Pro

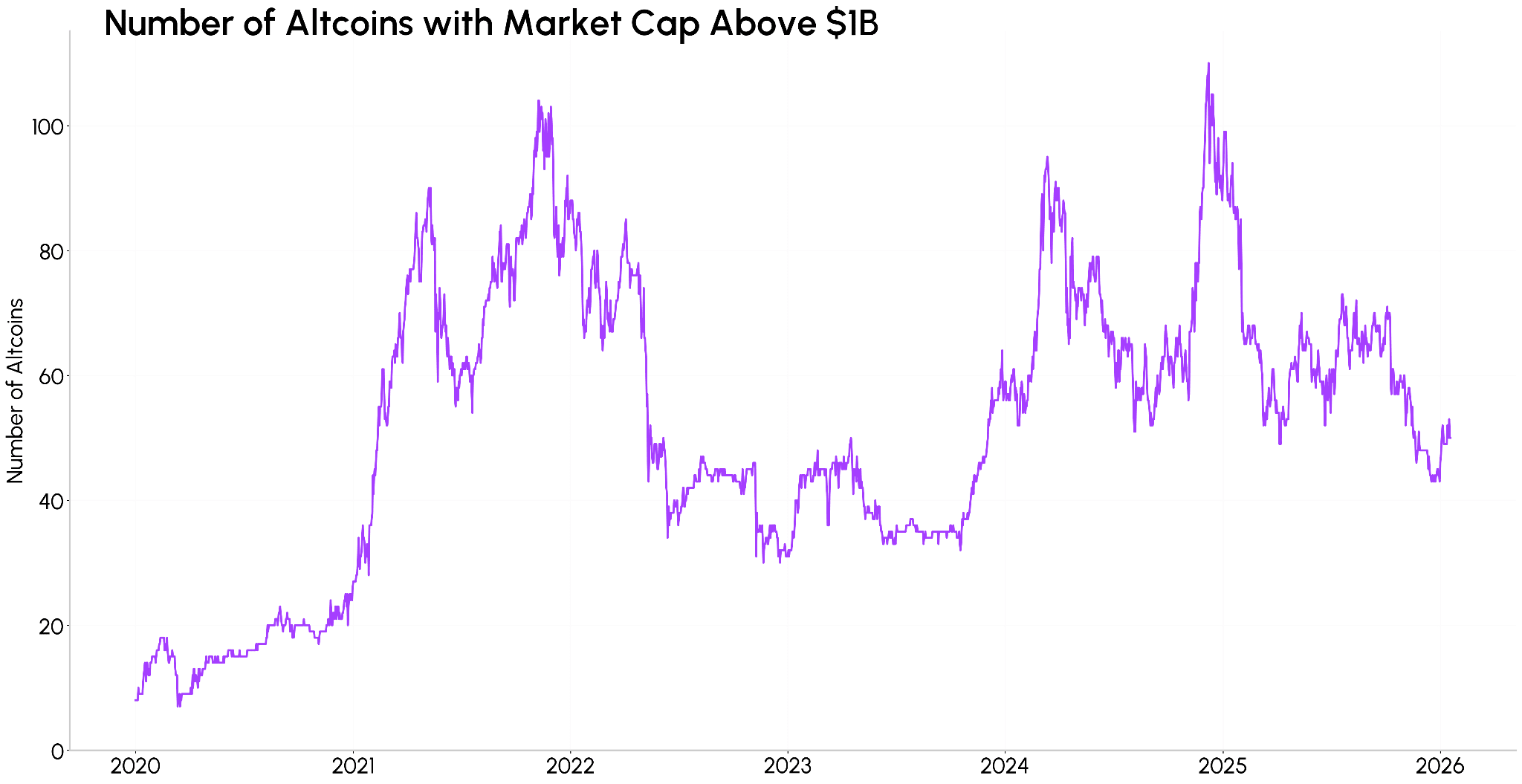

另一种看待这种集中度的方法是观察市值超过特定阈值的代币数量。市值超过10亿美元的山寨币数量已从2021年的峰值约105种下降到如今的约58种,尽管加密货币总市值屡创新高。“可投资”的山寨币数量似乎正在减少,而资产数量却在增加。虽然这并不意味着山寨币整体前景黯淡,但人们的兴趣可能会更加集中在那些具有稳健基本面和韧性的代币上。

数据来源:Coin Metrics Network Data Pro

下表总结了这些动态逐年演变的情况。虽然一些指标呈现出周期性,例如BTC的市场份额在牛市中下降,在熊市中上升,但排名前十的山寨币的市场份额却呈现出不同的趋势。在2020年至2024年的所有市场环境下,该指标均稳定在69%至73%之间,然后在2025年跃升至82%,这表明市场正在结构性地或防御性地转向成熟资产,而不仅仅是暂时的避险行为。

数据来源:Coin Metrics Network Data Pro

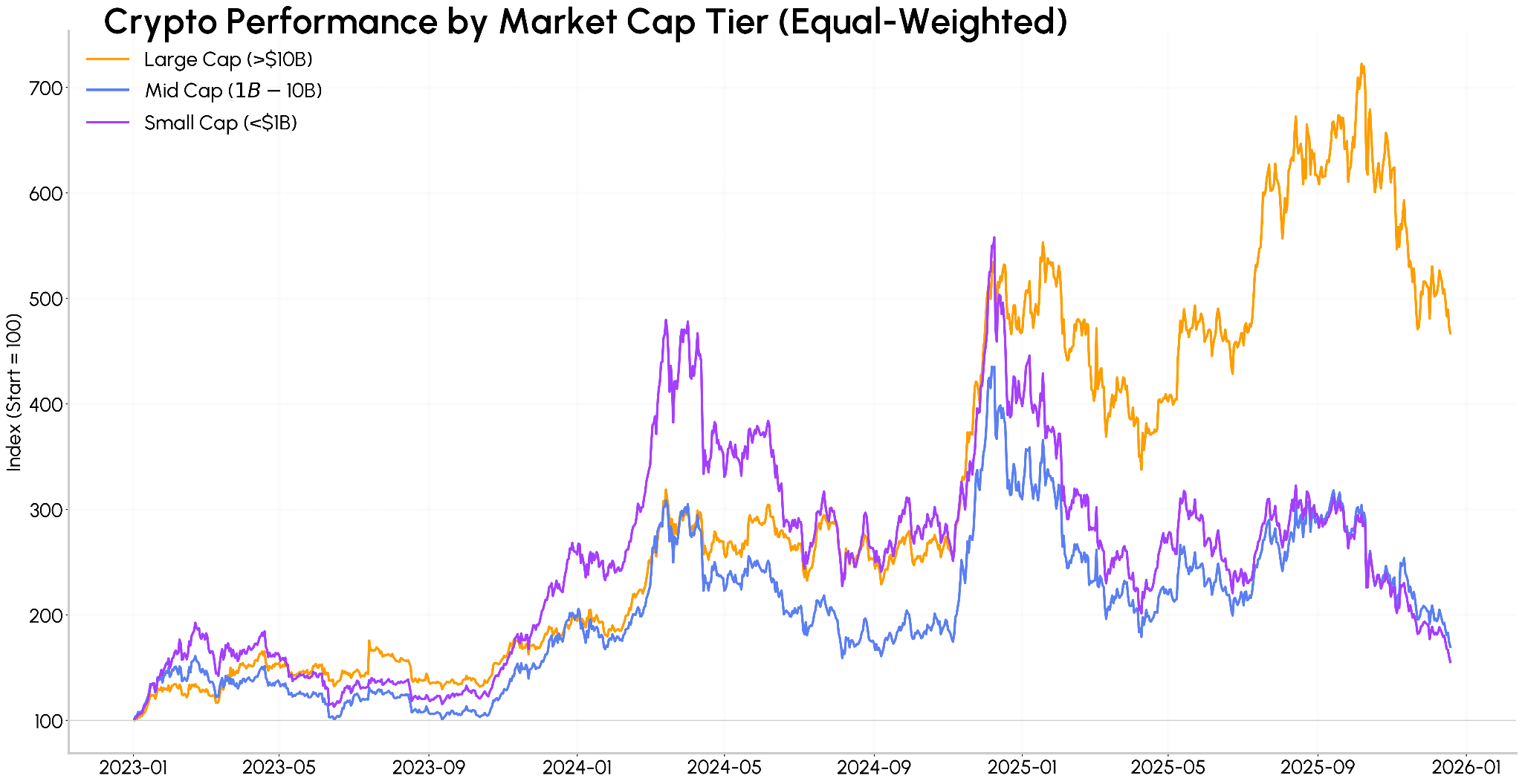

飞往大型股和主流股

这种集中度也体现在收益上。自2023年以来,市值在10亿美元至100亿美元之间的中型资产,尤其是市值低于10亿美元的小型资产,在2024年初和年末的表现优于市值超过100亿美元的大型资产。然而,随着围绕“模因币”和其他短暂热点话题的热潮消退,这一趋势在2025年急剧逆转。

按等权重计算,自2023年1月以来,大盘资产的回报率约为365%,而中盘和小盘资产的回报率分别约为70%和55%,回吐了此前的大部分涨幅。这种分化凸显了市场表现日益向成熟、流动性强的资产倾斜,而小型代币的收益未能像以往周期所预期的那样持续。

10 月 10 日的清算事件,由于高杠杆和流动性不足,可能会加强这种向防御性策略的转变,因为投资者越来越倾向于流动性更强的资产,而不是波动性较大的小型资产。

结论

数据显示,加密货币市场正处于Flux、走向成熟和整合的过程中。尽管加密货币的资产种类和作为更多传统资产载体的作用都在持续增长,但其流动性终究有限。与此同时,加密货币还要与股票和黄金等传统对冲工具争夺多元资产投资组合中的份额。

资本已集中于市值较大的代币以及支撑稳定币、代币化资产和去中心化金融(DeFi)的基础设施层。流动性和规模的重要性远超以往,山寨币吸引持续资本的门槛也大幅提高。尽管如此,更清晰的市场结构规则、竞争币和多资产ETF的激增以及更有利的流动性条件仍有可能催生新一轮“竞争币季”,但与以往周期相比,这一轮的规模将更小,选择也将更加严格。

订阅及往期内容

Coin Metrics 的网络状况是每周一次的、公正的加密货币市场概览,数据来源于我们自己的网络(链上)和市场数据。

如果您想在邮箱中收到《网络状况报告》,请在此处订阅。您可以在此处查看往期《网络状况报告》。

免责声明:本文所提供的信息仅供参考。Talos Trading, LLC 及其关联公司(以下简称“Talos”)不对本文信息的准确性、有效性或完整性作出任何陈述或保证,包括但不限于Talos当时认为可靠的公开来源所提供的事实信息。Talos对使用本文所含信息造成的任何后果不承担任何责任。本文所表达的任何意见或估计均反映作者截至发布之日的判断,并可能随时更改,恕不另行通知。未经Talos事先书面许可,不得直接或间接获取、复制或传播本文或其任何副本。文中表达的任何观点或意见均为作者个人观点,并不一定反映Talos的观点。本通讯不构成对任何数字资产、证券、衍生品、商品、金融工具、产品或交易策略的买卖要约、推广或推荐。本文件及信息并非旨在构成投资建议或推荐做出(或不做出)任何类型的投资决定,也不应被视为此类建议或推荐。

© 2025年版权所有 | Talos Global, Inc.