- 收益稳定币挑战银行的方式是重塑存款构成,而不是从银行系统中抽走总存款。

- 稳定币将资金存放在银行内部,但将利润从零成本交易存款转移到市场定价的负债上。

- 银行反对有收益的稳定币,因为它们威胁到利差和支付费用垄断,而不是金融稳定。

《CLARITY 法案》之争的焦点在于收益稳定币,而不是存款外流,而是威胁银行零成本融资和支付费用主导地位的存款结构转变。

在持续不断的市场辩论中,围绕 CLARITY 法案的核心争议点越来越集中在所谓的“收益稳定币”上。

具体而言,为了获得银行业的支持,去年通过的《GENIUS法案》明确禁止发行附带收益的稳定币。然而,该法案仅规定稳定币发行方不得向持有者支付“任何形式的利息或收益”,并未限制第三方在稳定币的基础上提供回报或奖励。

这种被视为“变通办法”的做法遭到了银行业强烈反对,银行业目前正试图通过《CLARITY法案》重新审视这一问题,该法案旨在禁止所有与稳定币相关的收益生成机制。然而,这些努力遭到了加密货币行业部分人士的强烈抵制,其中最引人注目的是Coinbase。

银行存款外流?一种误导性的说法

在反对收益型稳定币时,银行业代表最常提及的论点是,他们担心稳定币可能引发银行存款大规模外流。上周三,美国银行首席执行官布莱恩·莫伊尼汉在财报电话会议上表示,“高达6万亿美元的存款(约占美国商业银行存款总额的30%至35%)可能会流入稳定币,从而限制银行向美国整体经济放贷的能力……而收益型稳定币可能会进一步加速这种资金外流。”

然而,任何对稳定币实际运作方式稍有了解的人都会立刻明白,这种说法极具误导性。

当 1 美元流入USDC等稳定币系统时,这 1 美元并不会从金融系统中消失。相反,它会被存入发行方(例如 Circle)的储备金库,并最终以现金存款或其他短期流动资产(例如美国国债)的形式回流到银行系统。

因此,事实非常明确:稳定币不会导致银行存款净流出。资金最终会回流到银行系统,并继续用于信贷中介。这一结果取决于稳定币的商业模式,而非其是否提供收益。

真正的问题在于其他地方——具体来说,在于资金回流到系统中后存款结构会发生怎样的变化。

>>> 更多阅读: 为什么《清晰法案》从利好催化剂变成了风险

美国巨型银行的摇钱树

在更详细地探讨这种结构性转变之前,有必要简要概述一下美国主要银行如何从存款中获得收益。

Van Buren Capital 的普通合伙人Scott Johnsson引用加州大学洛杉矶分校 (UCLA) 的一篇论文指出,自 2008 年金融危机严重损害了人们对银行体系的信任以来,美国商业银行在吸收存款方面逐渐分化为两种截然不同的模式:高利率银行和低利率银行。

这些术语并非正式的监管分类,而是广泛使用的市场描述语。实际上,高利率银行和低利率银行之间的利差已超过350个基点(3.5%) 。

为什么同样的存款能获得如此巨大的收益差异?原因在于商业模式。高利率银行通常是数字银行或业务更侧重于财富管理和资本市场的机构(例如 Capital One)。它们依靠较高的存款利率来吸引资金,从而支持贷款或投资活动。

相比之下,低利率银行则主要由美国银行、摩根大通和富国银行等具有系统重要性的全国性机构主导。这些银行掌握着行业内真正的定价权。凭借庞大的零售客户群和根深蒂固的支付网络,它们可以依靠客户粘性、品牌实力和便捷的网点服务来维持极低的存款成本——而无需在利率上展开竞争。

从存款构成角度来看,高利率银行往往主要依赖非交易性存款,即主要用于储蓄或获取收益的资金。这类存款对利率更为敏感,因此银行的融资成本也更高。而低利率银行则以交易性存款为主,这类存款主要用于支付、转账和结算。此类存款流动性强,周转频繁,但利息收益极低,因此是银行最有价值的负债形式。

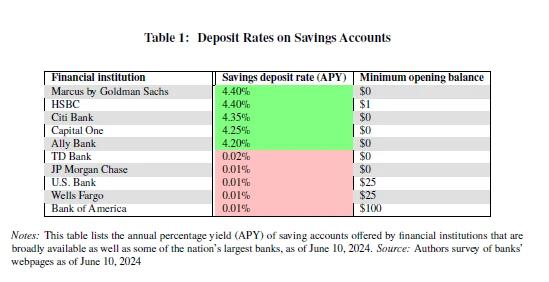

根据联邦存款保险公司(FDIC)的最新数据,截至2025年12月中旬,美国储蓄账户的平均年利率仅为0.39% 。

值得注意的是,这个数字已经包含了高利率银行的影响。由于美国主流银行大多采用低利率模式,它们实际支付给储户的利息远低于这个平均水平。Galaxy创始人兼首席执行官迈克·诺沃格拉茨(Mike Novogratz) 在接受 CNBC 采访时直言不讳地指出,大型银行支付给储户的利息几乎为零——大约只有1 到 11 个基点——而同期美联储的基准利率则在3.50% 到 3.75%之间。仅这一利差就为银行带来了巨额利润。

Coinbase首席政策官法里亚尔·希尔扎德(Faryar Shirzad)给出了更清晰的分析:美国银行每年从其在美联储持有的约3万亿美元存款中获得约1760亿美元的收入,此外,每年还能从向储户收取的交易手续费中获得1870亿美元的收入。仅存款利差和支付相关业务,银行每年就能创造超过3600亿美元的收入。

真正的转变:存款结构与利润再分配

回到核心问题,稳定币系统如何重塑银行存款结构?收益型稳定币又如何加速这一转变?其实逻辑很简单。稳定币的主要用途是什么?支付、转账、结算及相关功能。听起来是不是很熟悉?

如前所述,这些功能正是交易存款的核心效用所在。它们也是大型银行的主要存款类型,以及最有价值的银行负债形式。这正是银行业真正担忧之处:稳定币作为一种新型交易媒介,在功能层面上直接与交易存款展开竞争。

如果稳定币不提供收益,那么其威胁将十分有限。考虑到注册流程的繁琐以及银行存款的边际利息优势(即便微乎其微),稳定币不太可能对大型银行的核心存款基础构成严重挑战。

然而,一旦稳定币被允许产生收益,利率差异就会变得至关重要。在这种情况下,越来越多的资金可能会从交易存款流向稳定币。虽然这些资金最终仍会回流到银行系统,但受盈利驱动的稳定币发行方会将大部分储备金配置到非交易存款中,仅保留少量现金以满足日常赎回需求。

这就是存款结构转变的本质。资金仍然留在银行体系内,但随着利差收窄,银行面临着大幅上升的融资成本,而交易手续费收入则急剧下降。

至此,问题的本质就显而易见了。银行业对收益型稳定币的强烈反对,从来都不是关于存款总额是否会流出银行体系,而是关乎存款结构的改变——以及由此导致的利润重新分配。

在稳定币出现之前——尤其是在收益型稳定币出现之前——美国大型商业银行牢牢掌控着交易存款,这种资金来源的成本几乎为零甚至为负。它们从存款利率与基准利率之间的利差中攫取无风险收益,同时不断收取支付、结算和清算服务的费用。这形成了一个极其稳定的闭环系统,几乎不需要与存款人分享收益。

稳定币的出现从根本上打破了这种循环。一方面,稳定币在功能上与交易存款非常相似,涵盖支付、转账和结算等应用场景。另一方面,收益型稳定币引入了收益机制,使得原本对利率不敏感的交易资金能够重新定价。

在此过程中,资金并未流出银行系统。改变的是银行对这些资金所产生的利润的控制权。曾经几乎零成本的负债被迫纳入市场定价。曾经由银行垄断的支付费用现在部分流向了稳定币发行方、钱包和协议层。

这是银行绝对无法接受的转变。一旦理解了这一点,就不难理解为什么收益稳定币会成为《CLARITY法案》立法进程中最具争议——也是最难达成协议——的战场。

〈 为什么稳定币收益率是银行的红线〉这篇文章初步发布于《 CoinRank 》。