执行摘要:从资产“搬运”到资产“重构”。

文章作者、来源:AquaFlux

如果回顾 DeFi 的发展史,我们不难发现,每一次流动性的爆发都源于对资产属性的成功剥离与标准化。ERC-20 剥离了价值传输属性,催生了 ICO 与转账的通用标准;AMM 剥离了做市商的人力属性,实现了交易的自动化。

然而,在 RWA(现实世界资产)赛道,行业仍停留在 RWA 1.0 的“搬运”阶段。当前的诸如 Ondo Finance 或各类国债代币,其本质是“静态映射”(Static Mirroring):通过 SPV 和法律信托,将线下的债券 1:1 映射为链上的 ERC-20。这种模式虽然解决了资产上链的问题,但完整保留了传统金融的僵化,风险与收益被打包在一个不可分割的黑盒中。用户只能被动接受资产的平均风险,无法进行定制化管理。

本研报提出,RWA 2.0 的核心在于结构化金融(Structured Finance)的链上原生化。我们认为,AquaFlux 不仅仅是一个 RWA 协议,它是一套通用的金融工程语言。

正如 Solidity 是智能合约的编程语言,AquaFlux 是资产风险的编程语言。它通过一套标准化的语法,P (Principal/本金)、C (Coupon/票息)、S (Shield/风险),将现实资产“翻译”为链上可识别、可编程、可组合的金融原语。在这套语言体系下,Tri-Token 只是表层的形态,其内核是结构化分层(Tranching)与风险瀑布(Risk Waterfall),让这套语言使得 DeFi 协议能够像处理 LEGO 积木一样,对数万亿美元的传统资产进行解构与重组。

第一章 结构化的必然:打破 RWA 的一刀切买卖

1.1 静态 RWA 的困境:风险黑盒

目前的静态 RWA 模式面临着“不可能三角”的制约:合规成本高、流动性割裂、风险定价缺失。

• 同质化代币的谎言: ERC-20 标准假设所有代币是同质的(Fungible)。但这对于 RWA 是致命的误导。每一笔企业债、每一处房地产的风险各不相同。将它们简单封装为同质化代币,实际上是掩盖了底层资产的异质性风险。

• 被动承担: 在静态模式下,一旦底层资产违约(Default),链上代币持有者只能被动等待链下法律流程的清算,缺乏链上原生的风险缓冲机制。

1.2 AquaFlux 的定义:结构化乐高

AquaFlux 的本质是将传统金融中极其成熟的 CLO (Collateralized Loan Obligation) 和 ABS (Asset-Backed Securities) 的构建逻辑,内化为一套智能合约标准。

我们可以将 AquaFlux 协议比作一套“结构化金融乐高(Structured Finance Legos)”:原始 RWA 资产不再以“整块资产包”的形式被原样搬到链上,而是被拆解为 Tri-Token 架构下的三个标准化、可交易、可组合的积木模块(P、C、S),让市场与协议能够按需拼装不同的风险—收益结构。

• 输入端: 任何产生现金流的资产(Yield-bearing Assets,如国债、企业债、商业票据)。

• 处理端(Flux Engine): 基于智能合约逻辑的结构化分层引擎,将资产按“分层(Tranching)+风险瀑布(Risk Waterfall)”规则拆解。

• 输出端:三个具备不同风险/收益特征的标准化模块:P(本金)/ C(票息)/ S(风险)。

这标志着 RWA 从“资产容器”向“金融有机体”的进化。通过这种结构化,AquaFlux 将资产的“收益—风险”契约,从发行方的单一设定,转变为基于链上市场博弈的动态解构。

第二章 核心语法:风险瀑布与分层逻辑

AquaFlux 语言的核心在于“解构(Decompose)”与“重组(Recompose)”。要掌握这套语言,必须理解其底层的语法规则——风险瀑布(Risk Waterfall)。

2.1 瀑布流(The Waterfall):定义的权力

在金融工程中,资金的偿付顺序(Seniority)决定了资产的属性。AquaFlux 协议在链上严格定义了资金流动的优先顺序,从而通过代码创造了不同的金融属性。

Asset Cashflow → Senior (P) → Mezzanine (C)→ Equity / Junior (S)

1. P-Token (Principal)—— 优先层 (Senior Tranche):

○ 定义: 链上零息债券(即不产生中途利息、只在到期时回收面值的资产形态)。

○ 语法逻辑: P-Token 享有最高级别的偿付优先权。只要底层的违约损失不超过 S-Token 的厚度,P 就是绝对安全的。这使得 P-Token 能够成为 DeFi 借贷中完美的抵押品(High LTV),因为它通过结构化设计极大程度地剥离了特质性信用风险。

2. C-Token (Coupon) —— 夹层(Mezzanine Tranche):

○ 定义: 纯粹的现金流载体。

○ 语法逻辑: C-Token 剥离了本金占用的资金成本,是一种极高资本效率的收益率工具。它对利率变化敏感,适合不仅想要收益,还想交易“收益率预期”的投资者。

3. S-Token (Shield) —— 劣后层(Junior/Equity Tranche):

○ 定义: 风险吸收器与超额收益捕获者。

○ 语法逻辑: S-Token 是 AquaFlux 语言中最复杂的单词。它处于瀑布流的最底层(First-loss capital)。

2.2 S-Token:风险定价的动态容器

S-Token 是 AquaFlux 区别于其他协议的核心创新。它在承担不确定性风险的同时也享受相应的收益激励,它引入了一个双重概念:Shield(盾)与 Surplus(盈) 。

• Shield 机制: 当底层资产发生违约或坏账时,S-Token 池中的质押资金会首先被销毁(Burn/Slash),用于缓冲 P-Token/C-Token 的本金损失。它是系统的“安全气囊”。

• Surplus 机制: 风险与收益是对等的。作为承担归零风险的补偿,S-Token 捕获了系统中最丰厚的超额收益(Alpha):

a. Coupon Share: 从底层资产收益中切分出的风险溢价。

b. Protocol Fees: 协议产生的手续费收入。

c. Incentives: 系统发放的治理代币激励。

这种机制创造了一种动态平衡:当市场认为资产风险增加时,S-Token 的价格会下跌(因为需要更高的收益率来补偿风险),这种高 APY 会自动吸引风险偏好型资金进入铸造 S-Token,从而自动增厚安全垫。这就是 AquaFlux 的自调节语言能力。

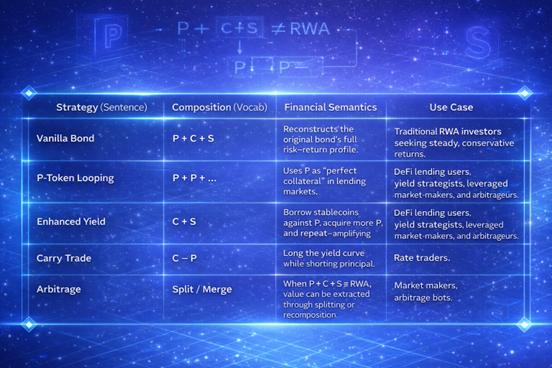

第三章 语法的应用:金融乐高的无限组合

一旦资产被 AquaFlux 语言标准化为 P、C、S,投资者就不再是被动的持有者,而是主动的构建者。因为在链上,“组合”比“持有”更重要:你持有的是模块,你表达的是策略。

这也是“语言”的魅力——通过有限的词汇,通过不同的组合,表达无限的意图。更重要的是,这些组合不仅服务交易员,也服务 DeFi 协议本身:借贷协议、AMM、收益聚合器都可以直接把 P/C/S 当作可调用的金融原语。

3.1 三个模块,三类“意图”

• P(本金模块):P 的现金流目标单一(到期拿回本金),风险层级最高(优先受偿),因此更接近链上愿意高 LTV 接纳的资产形态。适合做抵押、做“基石资产”。

• C(票息模块):偏收益现金流与利率预期,适合做收益交易、曲线交易。

• S(风险模块):偏信用风险与风险溢价,适合做风险定价、吸收波动、赚取超额收益。

3.2 组合策略

这就是“金融乐高”的真正价值:不是发明新资产,而是让同一资产产生更多可交易、可对冲、可组合的表达方式。

第四章 资产拆分的演进:从 Pendle 到 AquaFlux

在 DeFi 的发展历程中,“资产拆分”(Asset Splitting)正在成为一种显性的趋势。我们可以清晰地看到一条从简单到复杂的演进路线。AquaFlux 并非横空出世,而是站在了巨人的肩膀上,补全了拆分赛道的最后一块拼图。

4.1 Pendle:拆分“时间”与“利息”

Pendle Finance 是拆分赛道的先驱,它极其成功地处理了生息资产(特别是 LSD,如 stETH)。

• 拆分模式:Asset = PT (Principal) + YT (Yield)

• 核心逻辑: 这是一个关于时间的方程。PT 是随时间增值的本金,YT 是随时间衰减的收益权。

• 局限性: Pendle 的模型建立在“底层资产本金安全”的假设之上(Safe Principal Assumption)。在处理 stETH 时,这一假设成立。但在 RWA 领域,企业债本身存在巨大的信用风险(Credit Risk)。如果直接套用 Pendle 模式,一旦底层资产违约,PT 持有者将直接蒙受损失,这导致 Pendle 难以直接大规模吞噬非标 RWA 资产。

4.2 Polymarket:拆分“概率”与“结果”

Polymarket 则在预测市场领域展示了拆分的另一种极致。

• 拆分模式:Collateral (1) = YES Token + NO Token

• 核心逻辑:这是一个关于概率的方程。YES + NO = 1$。

• 启示: Polymarket 证明了通过拆分二元结果,市场可以极其精准地对“事件发生的概率”进行定价。这种定价不是由专家给出的,而是由真金白银交易出来的。

4.3 AquaFlux:拆分“信用”与“结构”

AquaFlux 吸收了上述两者的精华,并针对 RWA 的特性进行了升维。

• 拆分模式:RWA = P (Principal) + C (Coupon) + S (Credit Risk)

• RWA新范式:

○ 它继承了 Pendle 的 P/C 逻辑,实现了本息分离,满足利率交易需求。

○ 它引入了 Polymarket 的二元博弈逻辑,将其封装在 S-Token 中。S-Token 的本质就是一种对“违约概率”的定价工具。

• 进化点: AquaFlux 填补了 RWA 领域最大的空白——信用风险的可交易化。在 AquaFlux 出现之前,如果你不信任某个 RWA 的信用,你只能不买;在 AquaFlux 出现之后,你可以通过做空 S-Token 或只持有 P-Token 来分离信用风险。这是资产拆分模式的终极形态。

第五章 RWA 的流动性引擎:让风险被“匹配”,让流动性被“释放”

传统的 RWA 代币之所以流动性差,根本原因在于它太“无聊”了。它只是把线下的债券 1:1 映射到了链上,强迫所有人都接受同一个固定的收益率(比如 5%)和同一种风险。这就像要求所有人不管是鲸鱼还是散户,都去买同一种理财产品——结果就是谁都不满意,没人交易。

AquaFlux 的逻辑是:把一个无聊的 RWA 资产,拆解成三个 Web3 用户熟悉的“DeFi 玩法”。当资产变成了可玩性极高的乐高积木,流动性自然就来了。

5.1 三种Token,对应三种 DeFi 玩家

AquaFlux 不是在卖债券,而是在为三种典型的链上用户提供他们最想要的工具:

1. P-Token:链上“余额宝” / 优质抵押品

• 目标用户: 巨鲸(Whales)、DAO 国库、稳定币持有者。

• 用户心态: “我有很多 U,我想要比 Aave 存币稍微高一点的收益,但我绝对不能亏本金,也不想每天盯着盘口看。”

• Web3 玩法:

○ 作为“避险资产”: P-Token 有 S-Token 在底部垫底(一旦违约,先亏 S 的钱),所以它极其安全,类似链上的“刚兑”理财。

○ 循环贷(Looping): 因为 P 很安全,Aave 等借贷协议会给它很高的 LTV(抵押率)。用户可以抵押 P 借出 U,再买 P,实现低风险的“加杠杆套利”。

2. C-Token:利率“多单” / 纯收益代币

• 目标用户: 交易员(Traders)、对冲基金。

• 用户心态: “我不想占用大量本金去买债券,我只想赌收益率的变化。”

• Web3 玩法:

○ 资金效率极大化: 买 C-Token 就像开了几十倍杠杆。你不需要花 100 块钱买债券才能赚 5 块钱利息;你只需要花很少的钱买下这“5 块钱的收益权”。

○ 博弈美联储: 如果你觉得接下来利率会涨,买入 C-Token,一旦利率预期上升,C 的价格会暴涨。这本质上是一个利率预测市场。

3. S-Token:带杠杆的“挖矿铲子” / 风险捕获

• 目标用户: Yield Farmers(收益耕种者)、Degen 玩家。

• 用户心态: “风险高没关系,只要 APY(年化收益) 够高,或者有 Points(积分/空投) 拿,我就冲。”

• Web3 玩法:

○ 高 APY 挖矿: S-Token 因为承担了违约风险,所以系统把大部分的“超额收益”都分给了它。包括:协议手续费的分红 + 治理代币奖励 + 底层资产的溢价。

○ 博弈不违约: 买 S-Token 其实就是在下注“这个资产不会爆雷”。只要不爆雷,S 的持有者就是整个系统中收益最高的赢家。

5.2 飞轮效应:让“投机者”保护“储蓄者”

AquaFlux 最精妙的设计在于,它利用 Web3 的投机天性(Speculation)来构建系统安全性(Security)。这形成了一个自动运转的飞轮:

1. 启动: 项目方发行 RWA 资产,拆分成 P/C/S。

2. 投机进场(Degen 入场): 市场看到 S-Token 的挖矿收益率(APY)很高(包含手续费和代币激励),于是大量的 Yield Farmers 进场铸造并持有 S-Token。

3. 护盾变厚(Shield Thicken): S-Token 的池子越大,意味着用来“垫背”的资金越多。

4. 本金变安全(P becomes Safer): 因为有厚厚的 S 层在下面顶着,P-Token 变得坚不可摧。

5. 巨鲸入场(Whale 入场): 看到 P-Token 如此安全且收益稳定,巨鲸和机构资金开始大量买入 P-Token 作为国库储备。

6. 规模爆发: 巨鲸的资金量是巨大的,这直接拉升了整个协议的 TVL(锁仓量),而 TVL 越高,产生的手续费越多,又反过来推高了 S-Token 的收益,吸引更多 Degen……

在 AquaFlux 里,冲土狗的 Degen(S 持有者)实际上是在为求稳的巨鲸(P 持有者)提供保险,并因此获得高额回报。这种“各取所需、互为流动性”的机制,才是 Web3 金融工程真正的魔力所在。

第六章 结语:结构化金融成为链上时代的新语言

AquaFlux 的出现,标志着 RWA 赛道正在经历一场从“名词”到“动词”的变革。我们不再仅仅关注资产本身(名词),而是开始关注如何处理资产(动词——Structuring)。

作为 RWA 赛道中的“金融工程语言”,AquaFlux 正在为现实资产的链上融合设定新的标准。通过 Tri-Token 这一词汇表,AquaFlux 将繁杂、非标、充满法律晦涩条款的底层资产,拆解为简单明晰的 P、C、S 金融乐高。这让风险与收益的重新配置,从原本需要华尔街精算师耗时数周的工作,变成了链上几秒钟的智能合约交互。

这种高度的组合性(Composability)、结构化(Structuring)和风险定价(Risk Pricing)能力,为 DeFi 与传统金融的融合提供了强大的基础。可以预见,随着越来越多协议采用这一范式,P/C/S 有望成为 RWA 世界的通用语言,就像 ERC-20 之于同质代币那样。

正如业内分析所言:“当 RWA 不再只是‘上链的资产’,而是成为链上金融的底层基石时,新一轮的 DeFi 高潮可能由此开启。” AquaFlux 所引领的结构化创新,意义不止于解决当下的流动性和风控难题,更在于奠定一种全新的范式。当结构化金融成为链上金融的日常用语,传统金融与区块链世界的边界将被进一步融解,一个前所未有的繁荣金融生态或将随之到来。