最近一项针对超过5700名比特币(大饼)持有者的调查显示,加密货币领域的信念与实际行动之间存在明显差异。虽然近80%的受访者支持扩展加密的应用范围,但55%的受访者表示他们很少或从未使用这种数字资产进行日常支付。

这种日益扩大的差距表明,当今行业面临的最大挑战不再是认知或意识形态支持的问题,而是完全不同的障碍。

大多数加密用户支持采用加密货币,但很少在加密货币上花钱:为什么?

Gomining的这项调查收到了来自不同地区用户的回复。其中,欧洲(45.7%)和北美(40.1%)的回复比例最高。

参与者的体验也各不相同,大致平均Chia加密新手和在该市场拥有多年经验的散户投资者两类。

这种分布情况表明,对加密消费的限制并非集中在特定地区或用户群体。调查发现,在零售投资者社群中,使用加密支付仍然是一种相当“小众”的做法。

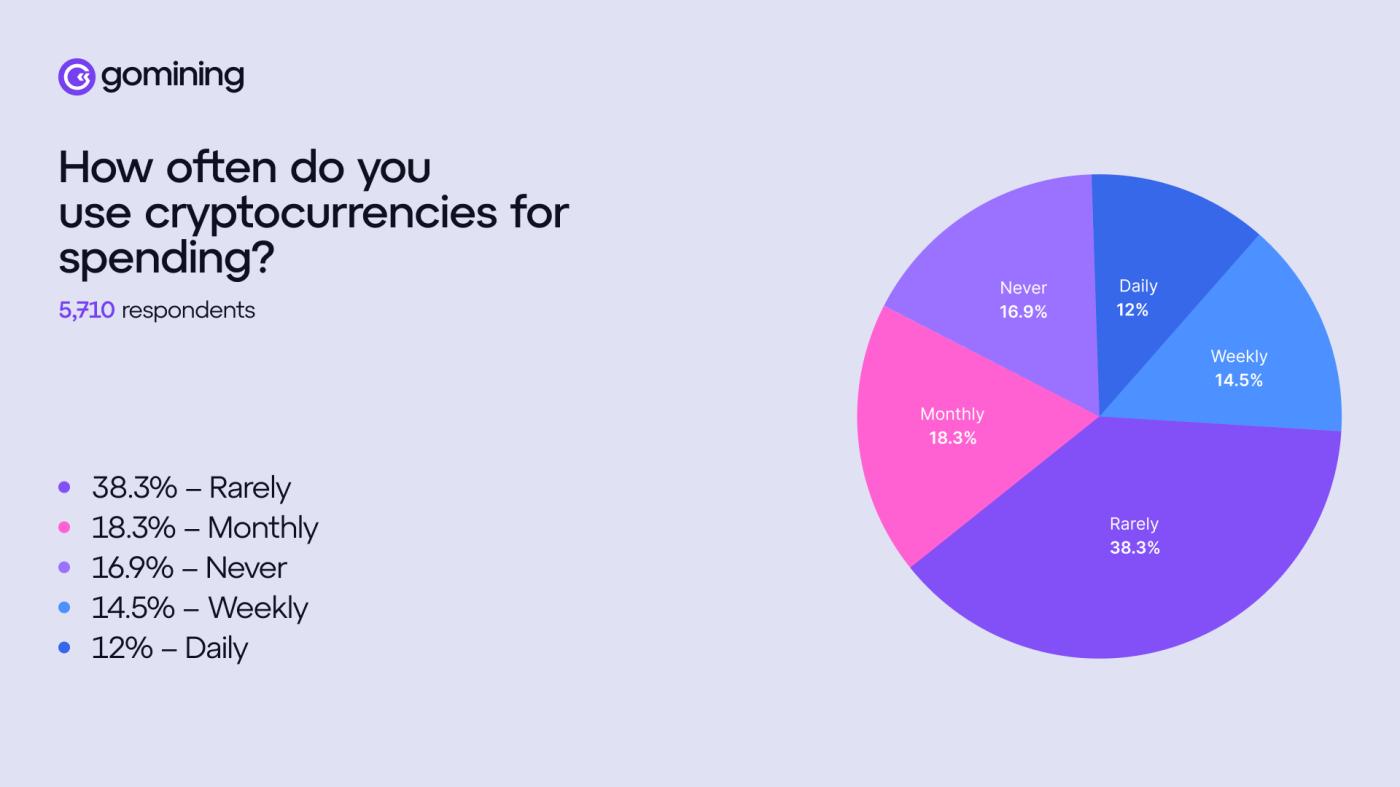

仅有12%的受访者使用加密进行日常支付。每周支付使用加密货币的比例略微上涨至14.5%,每月支付使用加密货币的比例则为18.3%。然而,大多数受访者仍然表示他们很少或从不使用加密进行消费。

使用加密作为支付方式。来源: Gomining

使用加密作为支付方式。来源: Gomining消费行为揭示了加密在哪些领域作为支付Vai表现最佳。数字产品占比,达 47%,其次是游戏(37.7%)和电子商务购物(35.7%)。

这表明用户一直在积极地在支持加密支付的数字平台上使用加密。而在这些平台之外,加密支付则显著下降。

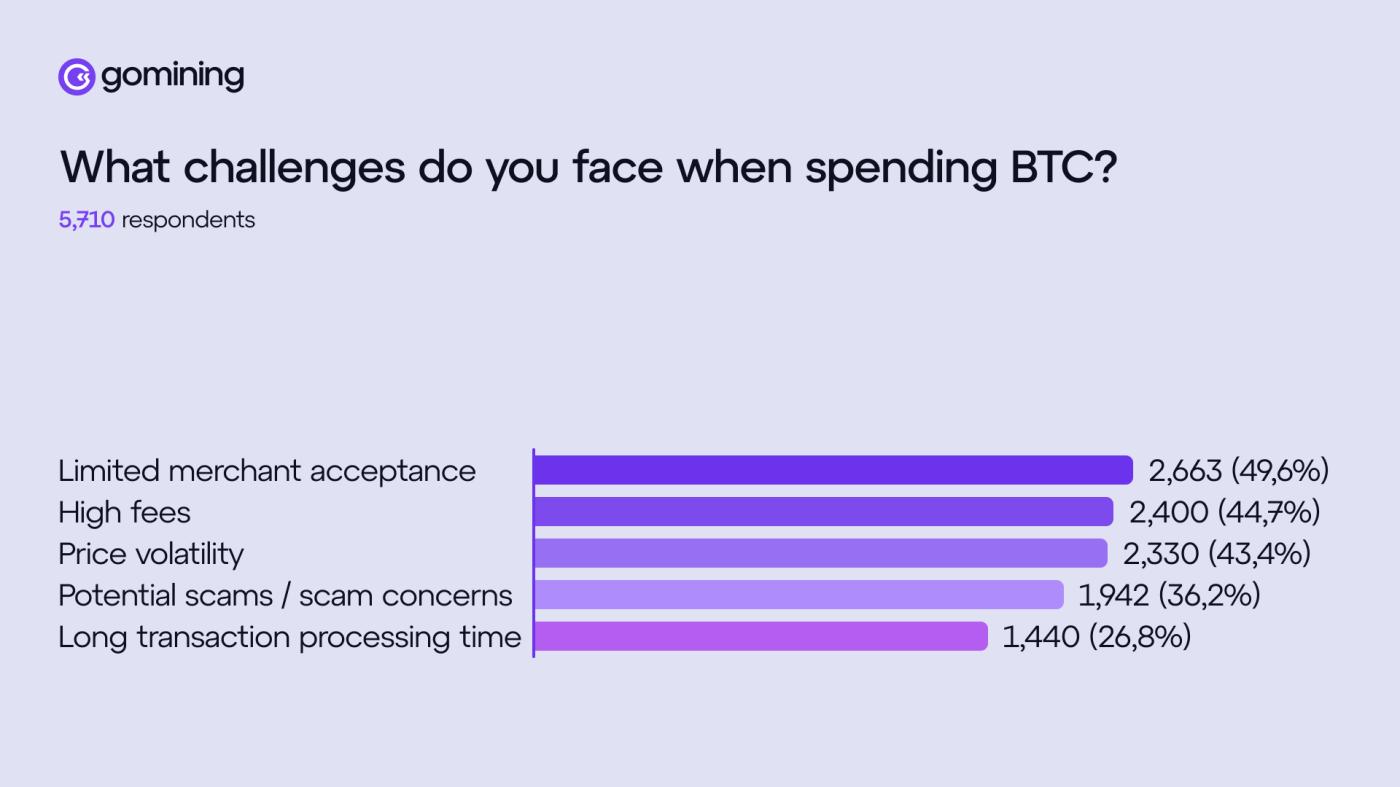

调查结果还显示,基础设施相关的障碍仍然是加密消费的最大阻碍。受访者列举的主要原因包括:接受加密支付的场所少(49.6%)、手续费高(44.7%)以及价格波动大(43.4%)。值得注意的是,36.2%的用户还担心欺诈问题。

使用比特币进行支付的障碍。来源: Gomining

使用比特币进行支付的障碍。来源: GominingGomining的首席执行官 Mark Zalan 向 BeInCryptoChia,如果使用加密需要太多复杂的操作,例如选择网络、计算交易费用、监控价格波动或难以撤销错误,那么大多数用户只会将其视为一种有趣的试用体验,而不会经常选择它。

他评论道:“对于普通消费者而言,真正的‘实用性’始于加密变得‘隐形’,集成到熟悉的购物环境中,提供极具竞争力的价格、快速的处理速度、便捷的结算方式,并满足诸如账单和投诉处理等常见见解。为了赢得这部分用户,加密支付应该像刷银行卡一样简单可靠。”

首席执行官认为,这种差距并非一定是“产品没有科普”的问题,而是该产品在日常生活中并不真正实用。

他说:“人们或许在意识形态上支持加密,但他们仍然选择银行卡或电子钱包,因为这些支付方式被广泛接受且非常方便。我们的调查还显示:许多人对加密货币感兴趣,但并不经常使用,因为接受加密货币的地方很少,费用难以预测,价格波动会让人感到焦虑。”

Zalan 还指出,虽然市场上有很多代币,但这并不一定意味着用户会发现它们在日常生活中更加方便,因为大多数代币并不能解决小的“问题”。

只有当加密展现出明显的优势时,例如跨境价值转移、快速交易处理或易于功能编程,才能真实收益。因此,该行业越来越注重开发支付系统并与其他平台连接,而不是期望用户控制和“拥有”数十种不同的资产。

比特币支付面临着由用户动力利益驱动的期望。

此外,该调查还探讨了用户选择加密支付而非传统支付方式的真正促使。安全性和隐私性是用户最重视的两大因素,占受访者的46.4%。其次是优惠和促销活动,占比45.4%。

对于比特币支付,用户偏好也十分明确。62.6% 的用户希望降低手续费。其次是奖励或返现等动力,占比 55.2%。第三是接受比特币支付的商家数量,占比 51.4%。

近半数受访者表示,他们期望每次付款都能获得利息或奖励。这表明,基于奖励的预期已深深根植于用户的消费习惯中。

调查数据显示,人们对比特币的看法发生了显著转变。虽然许多人仍然认为自己是小规模的长期投资者,但他们对挖矿模式、收益产品和算力代币化的兴趣上涨。因此,持有比特币的目的不再仅仅是为了将其存储在钱包中,而是为了追求其价值上涨。

从这个角度来看,加密支付成为上涨财富积累的机会。扎兰认为,激励机制是支付行业中常见的机制。

他解释说,传统体系还对消费者和发卡机构实施激励机制,帮助商家确保支付更加透明。

“指望加密支付在没有‘值得转换’的动力的情况下爆发式增长是不现实的。激励措施能帮助我们意识到真正的瓶颈所在:如果体验已经更便宜、更快捷、更普及,那么激励措施就无关紧要了。目前,激励措施可以帮助用户抵消转换习惯和构建体验的成本,同时生态系统仍在完善,包括处理退款、满足服务预期以及使支付更简单顺畅,”这位首席执行官Chia。

比特币能否既作为支付手段又作为价值资产?

调查参与者还Chia了他们未来考虑使用比特币的原因。日常开支位居榜首,占比 69.4%。其次是游戏和数字娱乐,占比 47.3%,购买高价值或奢侈品占比 42.9%。

从用户的角度来看,比特币的应用场景不再局限于少数特定场景,而是日益被视为一种实用的日常支付方式。然而,这也引出了一个重要问题:如果比特币真的成为一种日常支付方式,它作为价值储存手段的Vai会得到加强还是削弱?

扎兰认为,如果比特币在支付领域得到更广泛的应用,其作为价值储存手段的Vai将更加显著。他指出,一种资产被视为价值储存手段,是社会和市场共识的结果。

这取决于流动性、可靠的交易性以及资产集成现实世界金融体系的程度。他认为,

“能够使用比特币的人越多(无论是通过闪电网络还是银行卡),比特币就越像一种具有强劲需求和稳定支撑基础设施的可持续货币资产。”

他点击,人们对比特币Vai“掺水”的担忧,往往源于将消费与资产失去信心混淆。在发达的金融体系中,如果支付平台运行顺畅无阻,长期持有和日常消费是可以并存的。

展望2026年,Zalan认为了一个更为现实的设想:比特币Vai作为储备资产用于结算,而便捷的支付层则负责处理支付流程。这样一来,人们便可轻松交易员,无需担心区块、手续费或确认时间等技术问题。