传统债券市场依靠成熟的信用评分和法律追索权来维持高级债券的低违约率。

要在链上启用这些工具,需要从中心化的法律执行转向去中心化、数据驱动的替代方案。

Web3 抵押债券的结构为 ERC-3475 合约。

利用 Web2 API 作为预言机和 AI 代理进行社会评分和执法,以降低风险。

一旦原生去中心化预言机可用,它们将成为首选。

这些债券应该在防篡改的环境下进行结算。

这使我们能够实现完全链上收益分配。

例如在扭蛋机、自动售货机或POS终端中。

该模型与基于绩效的代币分配模型紧密相关。

它在构建可持续的链上经济的理念中发挥着重要作用。

Web3 抵押债券采用风险调整分层结构。

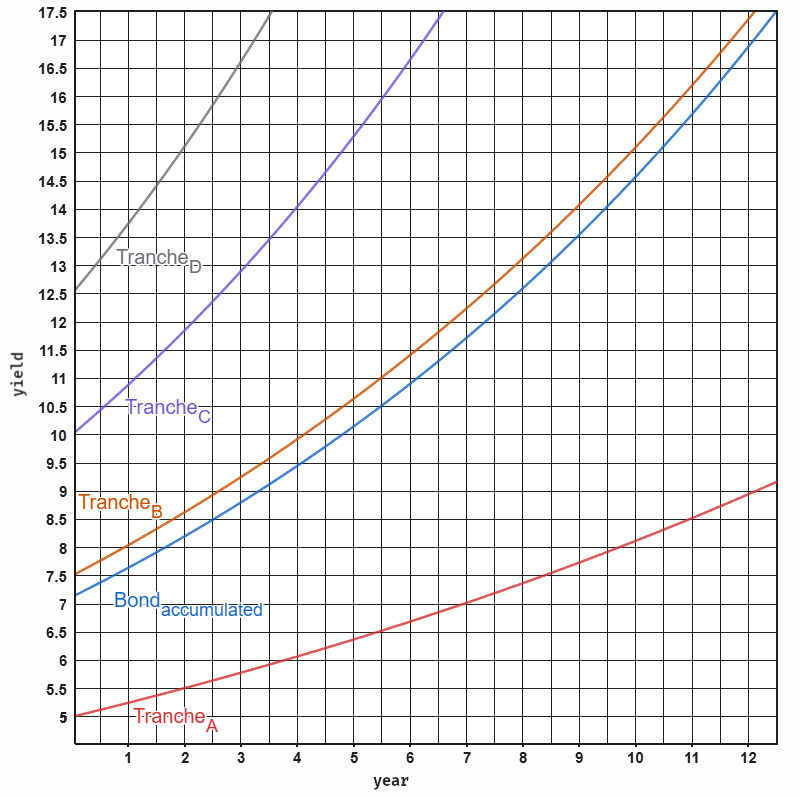

我们定义了一个广义增长函数,该函数考虑了收益率和违约率随时间的变化,如下所示:

b_{i}(t_{i},r_{i},d_{i},W_{i})=W_{i}r_{i}e^{(r_{i}-d_{i})t_{i}} b i ( t i , r i , d i , W i ) = W i r i e ( r i − d i ) t i

在哪里:

- t t :时间

- r r :收益率

- d d :默认利率

- W W :批次重量

我们定义了四个风险等级 A 到 D,其中 A 是最优先的等级,D 是违约风险最高的等级。

对于 ERC-4626 金库中的累积投资组合,总价值是四个层级的总和:

B_{accumulated}(t) = b_{A} + b_{B} + b_{C} + b_{D} B a c c u m u l a t e d ( t ) = b A + b B + b C + b D

| 批次 | 重量(W) | 产量(r) | 默认值 (d) |

|---|---|---|---|

| 一个 | 0.50 | 5% | 0.15% |

| B | 0.25 | 7.5% | 0.5% |

| C | 0.15 | 10% | 1.5% |

| D | 0.10 | 12.5% | 3% |

分期架构和风险概况

该金库通过汇总不同经济状况的加权出资来分散风险。

- 高级档:专为发达经济体设计,提供高质量的担保贷款。

它的收益率为 5%,违约率为 0.15%,与投资级公司债券类似。 - 次级部分:目标为新兴市场私人信贷或小额信贷。

该利率高达12.5%,足以抵消3%的违约率,这与拉丁美洲或南亚等地区中小企业贷款的风险相符。

Web2 API 集成:将供应链转化为抵押品

该模型的核心概念是将现有的Web2 API 封装到 Oracle 中。

例如,债券可以为在阿里巴巴等平台上购买库存提供资金。

通过利用阿里巴巴订单管理 API 作为预言机,我们在链上创建实时发货状态和产品数据。

这使我们能够:

- 链上实物抵押:基础资产(运输中的产品)用作抵押品。

- 预警系统:如果出现运输延误或资产估值差异,智能合约会触发警报。

- 真正的链上经济:产品售出后,收益将通过自动化的链上瀑布式分配机制进行分配,优先支付高级份额。

社会执法与人工智能代理

次级债券存在违约率高和法律执行力度减弱的风险。

格莱珉银行已经证明,社会强制机制可以大幅降低违约率。

他们通过集体责任制实现了高达 98% 的还款率。

我们可以将这些机制移植到像 Ethos 这样的项目中,用于通用声誉评分。

此外,我们还可以利用去中心化小众社区的声誉来进一步增强评分模型。

- 基于人工智能的评分:人工智能代理动态评估借款人的行为和社交媒体贡献,以实时调整风险评分。

- 社会权益证明:基于个人声誉的系统通过透明的同侪问责制来激励合乎道德的行为。

- 信任网络:相互关联的借款人和贷款人群体确保违约对集体声誉产生影响。

这使得实际违约率能够达到与传统小额信贷中3% 的上限相当的水平。

个人声誉的下降必须影响到亲近的同辈人,才能产生有效的社会影响。

否则,人们只会疏远受影响的同伴,而不会提升群体的社会水平,最终导致系统崩溃。

我们将 ERC-3475/ERC-4626 与Web2 API 的实际可见性相结合。

人工智能驱动的社交评分通过行为激励机制推动发展。

这使我们能够为全球信贷创造更可靠、更可追溯的渠道。

最大限度地减少传统金融中存在的摩擦和不透明性,同时实现可持续收益。

通过构建多元化和风险调整的债券结构。

由于其集中式特性,它能够创建比传统金融(TradFi)更优越的债券基础设施。