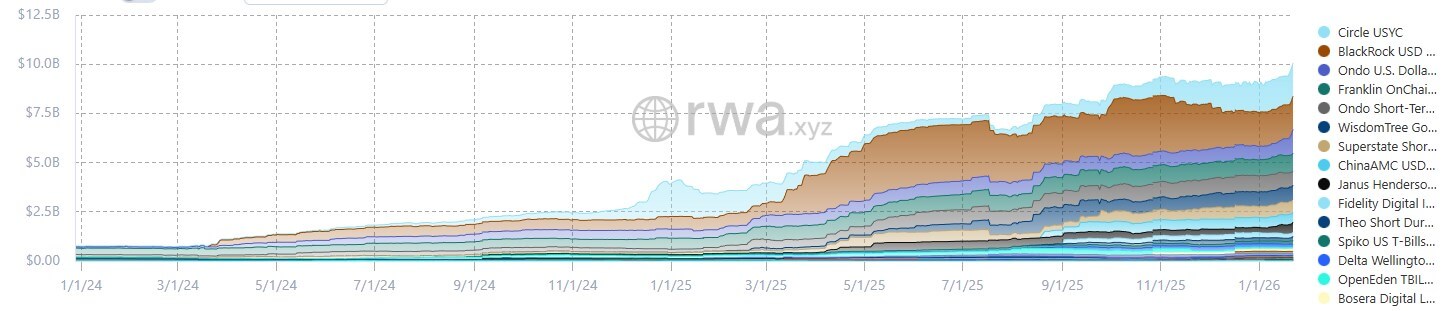

本周,代币化的美国国债总价值突破 100 亿美元,这一里程碑证实该类别已从概念验证阶段过渡到运营基础设施阶段。

然而,在这项成就背后发生的事情同样重要:Circle 的 USYC 已经超越 BlackRock 的Buidl ,成为最大的代币化国库产品,这表明在决定哪些链上现金等价物胜出时,分销渠道和抵押机制现在比品牌知名度更重要。

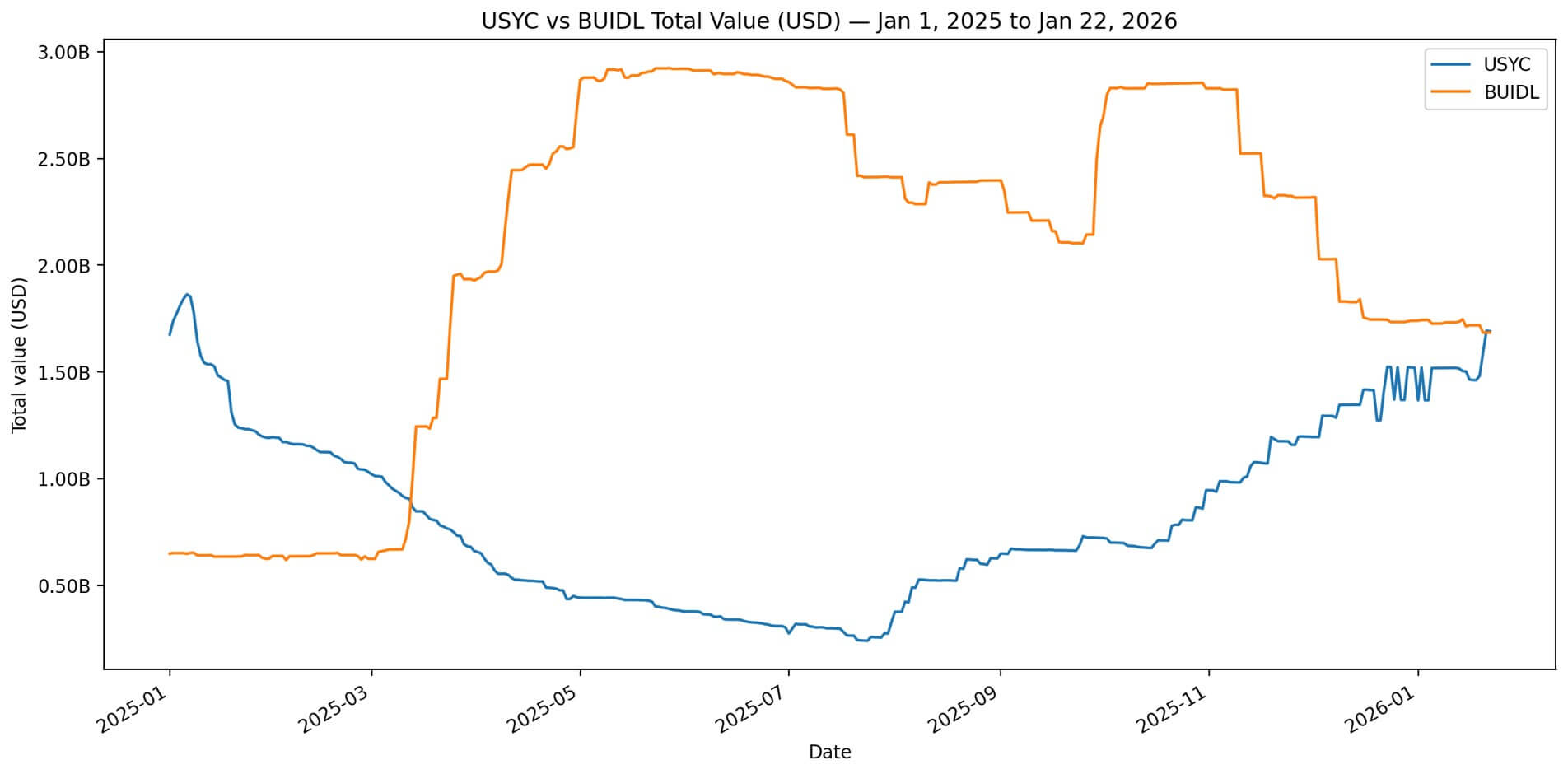

截至 1 月 22 日,USYC 管理的资产为 16.9 亿美元,而 BUIDL 的资产为 16.84 亿美元,两者相差约 614 万美元,即 0.36%。

在过去的 30 天里,USYC 的资产增长了 11%,而 BUIDL 的资产却缩水了 2.85%,这种差异与其说是营销成功,不如说是净创造资金朝着一个方向流动,而赎回资金则从另一个方向流出。

这并非Circle在品牌大战中击败贝莱德的故事,而是辅助工作流程设计超越品牌标识识别度的故事。

此外,它直接对应着监管机构和机构现在公开提出的基础设施问题:谁来构建将闲置的加密资本转化为生产性、产生收益的抵押品的体系?

分销加抵押品胜过品牌

USYC最明显的结构优势是通过交易所抵押品渠道进行分销。

7 月 24 日,币安宣布机构客户可以持有 USYC 并将其用作衍生品的场外抵押品,托管由银行三方或 Ceffu 处理,并可近乎即时地赎回为USDC 。

币安在 USYC 上线四个月后,于 11 月 14 日将Buidl添加到其场外抵押品列表中。

这种顺序至关重要。如果现金抵押品堆栈首先在主经纪商和衍生品工作流程中构建,那么较早集成的产品就能捕获资金流。

USYC 不仅被列入了交易所,还被嵌入到机构管理保证金和抵押品自动化的运营层中。

Circle 将 USYC 明确定位为与USDC轨道并行的收益抵押品,这意味着已经通过 Circle 生态系统路由稳定币流的机构无需构建新的运营路径即可接入 USYC。

贝莱德旗下的Buidl凭借品牌权威进入市场,但却无法与加密货币原生抵押品系统进行即插即用的集成。

产品机制适用于交易抵押品

RWA.xyz 在“收益用途”下对两种产品进行了不同的标记。USYC 标记为“累积”,意味着利息会在代币余额内累积。BUIDLBuidl为“分配”,意味着收益会单独支付。

这种区别是机制上的,而非表面上的。抵押品系统,尤其是自动化保证金和衍生品基础设施,更倾向于设定“一劳永逸”的余额,让价值自动复利增长,而无需人工干预支付。

与分配式结构相比,累积式结构更容易与抵押品自动化系统无缝集成。

对于需要跨多个交易场所和交易对手构建抵押品通道的机构而言,结构越简单,运营阻力就越小。

RWA.xyz 列出了两种产品的实质性差异的准入要求。

Buidl仅面向美国合格购买者开放,要求最低投资额为 500 万美元USDC则面向非美国投资者,最低投资额为 10 万美元USDC 。

渠道差异在于结构性因素。在美国,合格购买者需要个人拥有500万美元的可投资资产,或实体拥有2500万美元的可投资资产,这一门槛非常严格,将大多数加密货币原生基金、自营交易平台和小型机构投资者拒之门外。

USYC 100,000 美元的最低投资额和非美国资格,使得更多在美国监管范围之外运营但仍然需要以美元计价的、有收益的抵押品的离岸机构、家族办公室和交易公司能够获得投资机会。

贝莱德的品牌影响力不容小觑,但品牌并不能凌驾于准入限制之上。如果基金达不到合格购买者Threshold,或者其运营地点位于美国境外,则无法通过Buidl进行投资。但 USYC 可以。

链上抵押品的潜在市场严重偏向于非美国实体和小型机构,而这正是 USYC 旨在服务的细分市场。

净创造与净赎回

最简单的解释就是最清晰的:流量发生了变化。

过去30天,USYC增长了11%,而Buidl下降了2.85%。这并非营销策略上的差异,而是由于一种产品的净发行量被另一种产品的净流出量所抵消。

最近的价格波动表明,这并非渐进式变化,而是一个突发事件或资产配置决策。USYC 与币安的整合、其累积收益结构以及较低的准入Threshold都降低了投资摩擦。同期, Buidl并未出现类似的收益分配势头。

代币化国库的规模为 100 亿美元,虽然仅占 3100 亿美元稳定币市场的一小部分,但它们的作用正在从利基实验转变为运营默认。

国际证券委员会组织(IOSCO)在近期发布的指南中指出,代币化货币市场基金越来越多地被用作稳定币储备资产和加密货币相关交易的抵押品。这正是推动USYC增长的内在联系。

摩根大通将代币化货币市场基金定位为继稳定币之后的下一个前沿领域,其核心在于可移植性和抵押品效率。

该银行的分析认为,代币化国债并非稳定币的替代品,而是稳定币的演进版本。它们是可编程的现金等价物,结算速度更快,跨区块链转移更便捷,并且与传统托管安排相比,能够以更低的运营成本集成到抵押品系统中。

由于稳定币收益率接近于零,代币化国债提供了一种无风险的链上利率,而无需用户退出加密货币轨道。

与其将现金存放在不产生收益的稳定币中,或将其转移到链下以赚取收益,机构现在可以在链上持有产生收益的抵押品,其功能类似于现金,但复利效果却像国债一样。

接下来会发生什么?

100亿美元的里程碑固然重要,但它所代表的捕获率才是最重要的。

目前,代币化国债约占稳定币流通量的3%至4%。考虑到当前的资金流动势头和抵押品整合情况,如果这一比例在未来12个月内翻一番(这是一个保守的假设),那么代币化国债的规模可能达到200亿至250亿美元。

如果抵押品飞轮加速运转,更多场所效仿币安式的场外交易渠道,那么抵押品规模将扩大到 400 亿至 600 亿美元。

重要的指标都是可衡量的:净发行趋势、抵押品整合公告、资格要求的变化以及收入处理偏好的转变。

USYC 的 30 天增长率和 BUIDL 的收缩是早期信号。币安整合时间表是另一个信号。漏斗缺口是第三个信号。

USYC 成功翻转Buidl并非因为 Circle 在营销上的投入超过了 BlackRock,而是因为其分销渠道、机制和准入限制与机构实际使用链上抵押品的方式相契合。

该类别突破 100 亿美元大关,并非因为某款旗舰产品占据主导地位,而是因为多款产品现在在基础设施方面展开竞争:谁能更快地整合,谁能减少摩擦,谁能拓宽渠道。

品牌认知度为客户打开了机遇之门,而完善的宣传资料工作流程设计则确保了这些机遇的持续畅通。