- 稳定币发行在代币层面是商品化的,但在合规性、流动性和整合性最为重要的结果层面上,稳定币发行却并非如此。

- 买家面临的实际选择远比表面看起来要少,因为监管、运营和流动性限制会迅速缩小可行的发行范围。

- 长期定价权更有可能来自捆绑式基础设施和网络效应,而不是代币创建本身。

稳定币发行在代币层面正趋于商品化,但真正的竞争现在集中在合规性、流动性、分销和捆绑服务上,这些因素决定了现实世界的结果。

所有人都在发行稳定币

稳定币正在向应用层金融基础设施演进。随着《GENIUS法案》的出台和监管框架的日益清晰,西联汇款、Klarna、索尼银行和Fiserv等品牌正从简单地“集成USDC”转向通过白标发行合作推出“自有美元”。

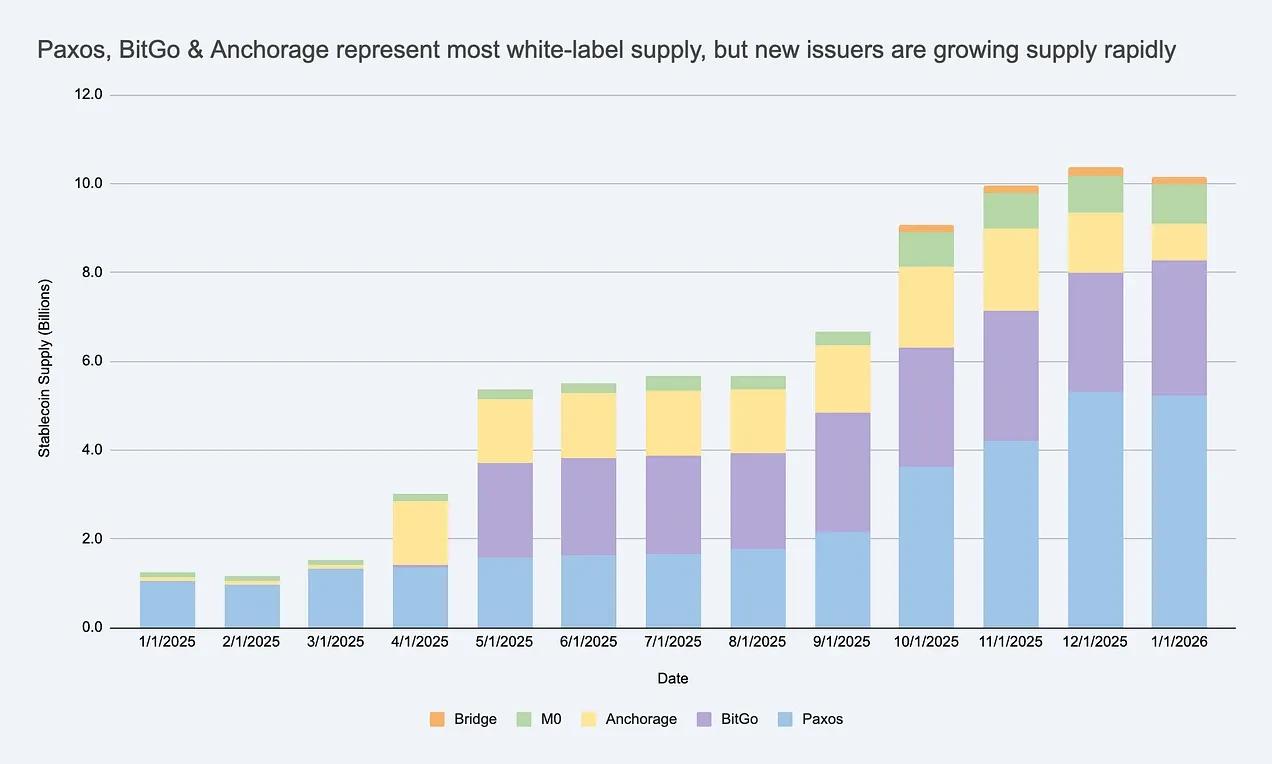

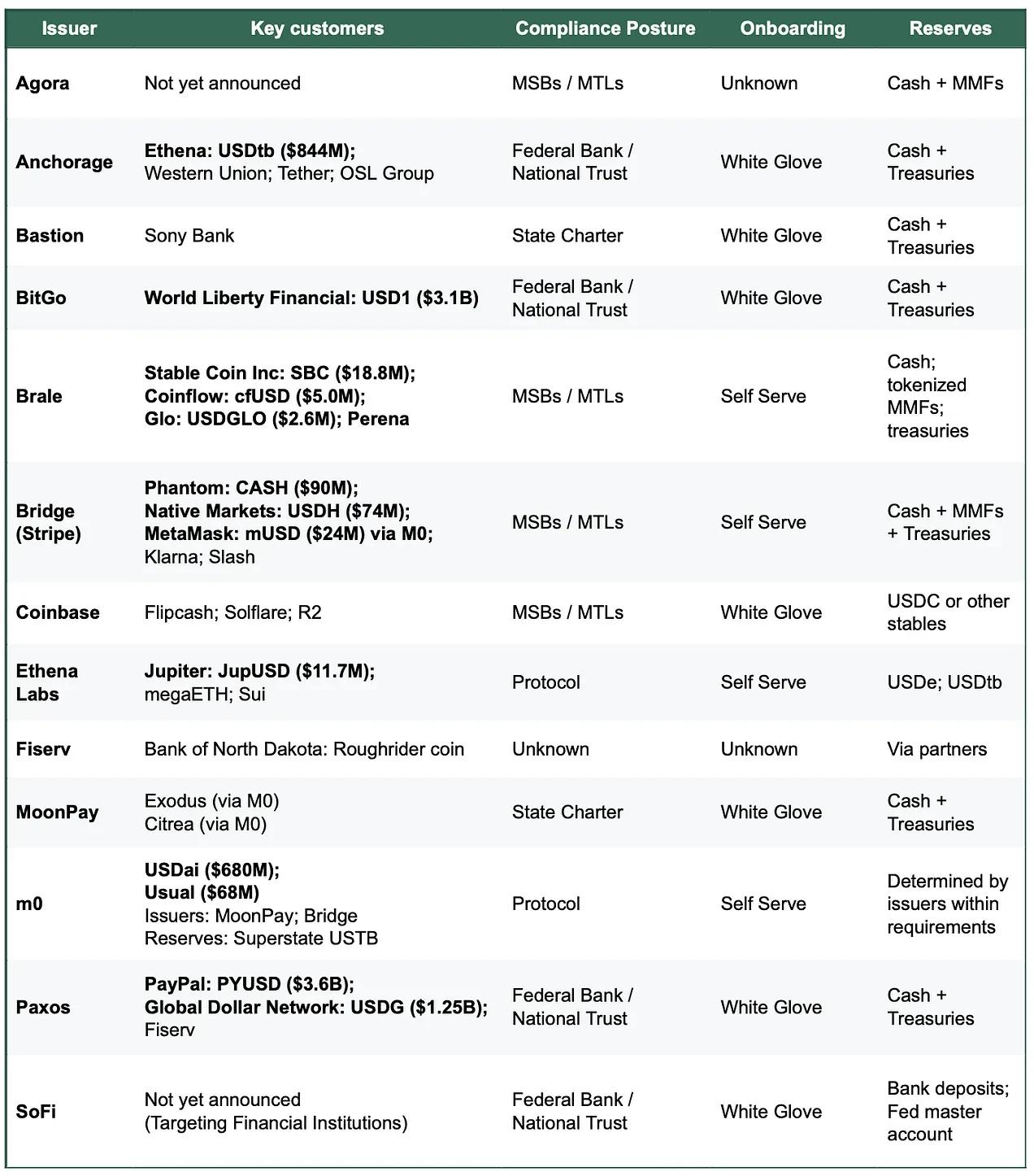

这种转变是由发行即服务平台的快速崛起所推动的。几年前,Paxos 几乎是首选。而如今,根据项目类型的不同,有超过 10 种可行的发行途径,从 Bridge 和 MoonPay 等新兴平台,到 Anchorage 等合规优先的提供商,再到 Coinbase 等行业巨头,不一而足。

越来越多的选择使得稳定币发行显得日益商品化——至少在代币底层架构层面是如此。但商品化程度取决于买家是谁以及他们试图解决什么问题。一旦代币机制与流动性管理、监管姿态以及周边基础设施(例如充值和赎回通道、资金管理、账户系统和卡项目)分离,市场就不再像简单的价格竞争。相反,它变成了一场多层次的竞争,定价权集中在那些真正难以复制的结果上。

换句话说,虽然核心发行能力正在趋于融合,但在合规性、兑换效率、发行时间和捆绑服务方面,提供商之间还远不能互换——而这些领域正是运营结果最为重要的。

>>> 更多阅读: 什么是“GENIUS法案”?稳定币真的能拯救美元吗?

为什么企业要推出自有品牌的稳定币?

这是一个很合理的问题。实际上,公司的发展主要受以下三个动机驱动:

✅经济上行潜力。

通过保留更多客户资金和余额,公司可以从资金流中获得更大的价值,同时还能解锁相邻的收入来源,例如资金管理、支付、贷款和信用卡项目。

✅行为控制。

品牌稳定币允许公司嵌入定制规则和激励机制(例如忠诚度或奖励计划),并决定自己的结算路径和互操作性选择,使货币与其产品设计和用户旅程更加紧密地结合起来。

✅更快上市。

稳定币使团队能够在全球范围内推出新的金融体验,而无需从头开始重建完整的银行系统。

重要的是,大多数品牌稳定币无需达到 USDC 的规模即可被视为成功。在封闭或半开放的生态系统中,关键指标通常不是市值,而是 ARPU(每用户平均收入)或单位经济效益的提升——即稳定币功能为核心业务带来的增量收入、用户留存率或运营效率。

>>> 延伸阅读:什么是稳定币?稳定的虚拟资产

市场分层:发行是否商品化取决于买家是谁

商品化是指服务变得如此标准化,以至于更换服务提供商不会改变结果,竞争从差异化转向价格。

如果更换发行人会改变你所关心的结果,那么对你而言,债券发行还没有商品化。

在代币基础设施层面,更换发行方通常不会对结果产生实质性影响,因此这一层正变得越来越可互换。大多数提供商都能持有类似的国库支持的储备金,部署经过审计的铸币销毁合约,提供冻结或暂停等基本控制功能,支持主流区块链,并提供大致可比的API。

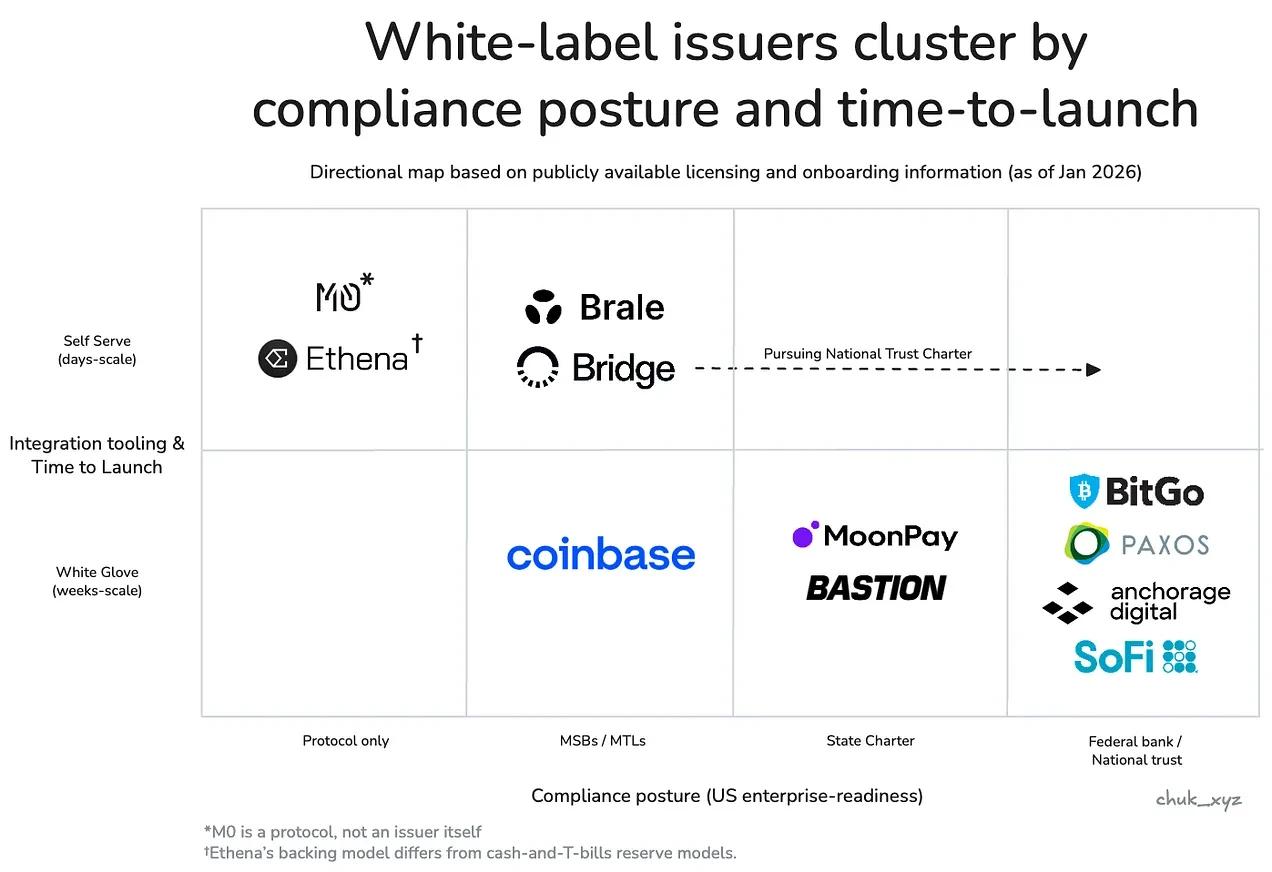

但品牌很少仅仅购买“简单的代币部署”。他们购买的是结果——而所需的结果很大程度上取决于买家的类型。从市场层面来看,代币发行已经分化成几个不同的集群,每个集群都有一个替代性失效的临界点。在每个集群中,团队最终通常只有少数几个真正可行的方案。

企业和金融机构受采购流程驱动,并将信任作为首要优化目标。然而,监管信誉、托管标准、治理结构以及全天候大规模赎回的可靠性(通常涉及数亿美元)都会影响替代性。实际上,这是一种“风险委员会式”的采购:发行方必须经受住纸面上的正式审查,并在稳定、可预测甚至刻意营造的乏味环境中运营。

🔍 代表服务提供商:Paxos、Anchorage、BitGo、SoFi。

金融科技公司和消费者钱包以产品为主导,注重交付和分发。其他方案则在上线时间、集成深度以及增值渠道(例如资金存取通道)方面存在不足,而这些增值渠道对于稳定币在实际业务流程中的运作至关重要。实际上,这是一种“在当前迭代周期内交付”的采购策略:最终胜出的发行方是那些能够最大限度减少 KYC、法币渠道和资金流动方面的协调工作,并能最快地将完整体验(而不仅仅是稳定币本身)投入生产的发行方。

🚩 代表提供商:Bridge、Brale(MoonPay 和 Coinbase 也可能属于此类,但公开信息有限)。

DeFi 和投资平台是链上原生应用,优先考虑可组合性和可编程性,包括围绕不同风险权衡设计的收益最大化结构。然而,储备金设计、流动性动态和链上集成会削弱可替代性。实际上,这是一种“设计约束权衡”:如果替代储备金模型能够提高可组合性或收益,团队通常愿意接受。

🔍 代表性项目:Ethena Labs、M0 Protocol。

因此,发行方主要围绕两个维度进行分类:企业级合规水平和客户访问模式。企业和金融机构位于右下角,金融科技公司和电子钱包位于中间,而去中心化金融(DeFi)则位于左上角。

差异化正日益向上转移——在金融科技和电子钱包领域尤为明显。随着发卡本身成为一项功能,发卡机构通过捆绑更完整的服务组合来展开竞争,以提供全面的解决方案并支持分销。这些捆绑包通常包括符合规范的虚拟账户存取通道、支付编排、托管和发卡服务。通过缩短产品上市时间和改善运营结果,这些服务有助于发卡机构保持定价权。

从这个角度来看,商品化问题就变得清晰了。

稳定币的发行在代币层面是商品化的,但在结果层面则不是——因为买方的限制使得提供者难以被替换。

随着时间的推移,服务于各个集群的发行机构可能会逐渐趋同,具备该市场所需的相似能力。但目前,整个生态系统尚未达到这一阶段。

持久优势从何而来?

如果代币层已成为准入门槛,且边缘差异化正在逐渐消失,那么显而易见的问题是,任何发行方能否构建起持久的护城河。目前来看,这更像是一场客户获取之战,而客户留存则取决于转换成本。更换发行方会影响储备金和托管操作、合规流程、赎回机制以及下游系统集成——发行方并非“一键更换”就能解决的问题。

除了捆绑服务之外,最有可能形成长期护城河的因素是网络效应。如果品牌稳定币越来越需要无缝的 1:1 兑换和共享流动性,那么价值可能会归于发行方或成为默认互操作网络的协议层。目前尚不清楚的是,该网络将由发行方自身控制(从而实现强大的价值获取),还是会演变成一个中立的标准(支持更广泛的采用,但价值获取能力较弱)。

值得关注的一个关键趋势是,互操作性是否会成为一种商品化的功能,还是成为定价权的主要来源。

结论

目前,代币发行的核心已趋于同质化,差异化主要体现在边缘领域。代币部署和基础管控正在趋于一致,但在运营、流动性支持和系统集成等方面,最终结果仍存在显著差异。

对任何买家而言,市场远没有表面看起来那么拥挤。现实中的种种限制很快就会缩小候选名单,而“可靠的选择”通常只有寥寥几个,而不是几十个。

定价权来源于捆绑服务、监管环境和流动性限制。价值不在于“创建代币”,而在于构成稳定币功能的全套底层机制。

哪些护城河能够长期存在仍是未知数。围绕共享流动性和赎回标准构建的网络效应是一条可行的路径,但随着互操作性的日趋成熟,最终谁将获得价值仍不明朗。

接下来需要关注的问题是,品牌稳定币最终会趋向于少数几个兑换网络,还是互操作性最终会成为一种中立的标准。无论结果如何,结论都是一样的:代币只是基础,商业模式才是核心。

〈 稳定币真正竞争的地方:监管、流动性和影响力〉这篇文章最早发布于《 CoinRank 》。