特朗普的关税政策只是“虚晃一枪”,但美国经济的韧性才是“真正的实力”。下周,所有人的目光都将聚焦在财报季——尤其是微软和苹果等科技巨头能否通过提高盈利效率来证明其在人工智能领域巨额资本支出的合理性。

宏观事件

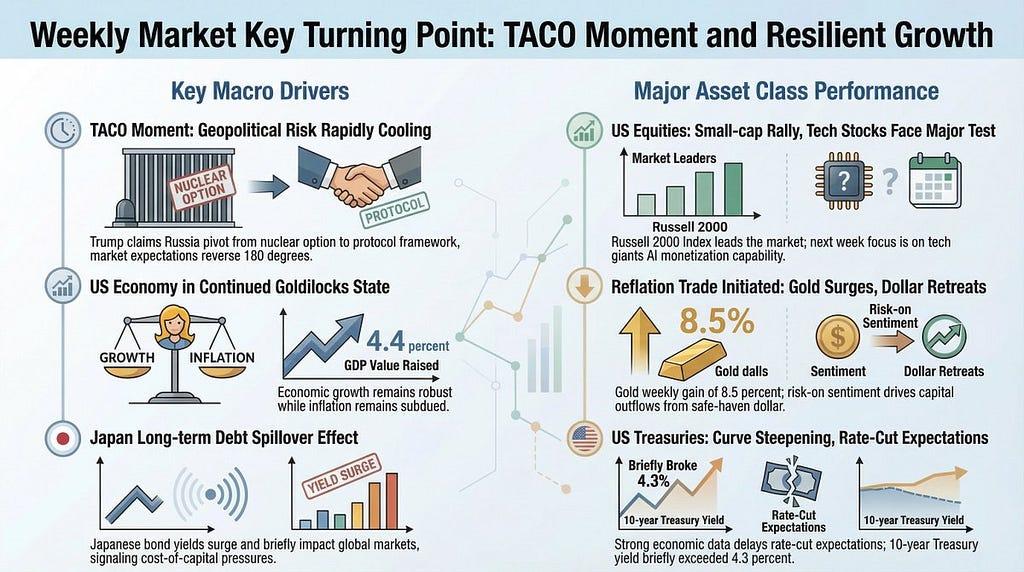

- 格陵兰岛事件的剧情反转:本周初,特朗普就格陵兰岛收购案提出的“关税核弹”引发了美国股市、债市和外汇市场的“三重打击”。然而,他在本周中期的达沃斯论坛上突然转变立场(TACO),宣布达成“框架协议”,并暂停原定于2月1日生效的关税上调计划。市场情绪瞬间从“战时状态”转为“增长预期”。

- 日本国债“溢出效应”:高市早苗宣布解散国会的消息引发了人们对财政扩张的预期。40年期日本国债收益率一度飙升至4%以上,带动长期美国国债收益率走高,随后随着全球融资压力略有缓解而回落。

- 经济形势“恰到好处”:最终GDP增速上调至4.4%,PPI符合预期。这种稳健增长与稳定通胀的结合,使得市场预期利率将长期维持在高位,从而有效遏制了第一季度降息的预期。

市场表现

- 美国股市:小盘股追赶行情。尽管科技巨头(以Meta为首)奋起直追,标普500指数本周仍下跌0.42%。然而,罗素2000指数(小盘股指数)却以15连涨的佳绩成为本周焦点。散户投资者正积极逢低买入表现落后的板块。

- 美国国债:两端走势分化。受日本国债波动和强劲的GDP数据影响,10年期国债收益率一度突破4.3%。除非发生实际的地缘政治冲突,否则4.2%至4.3%的收益率区间对长期投资而言具有价值。由于降息预期推迟,短期国债收益率依然波动较大且处于高位。

- 美元:反直觉的回落。尽管经济走强,美元指数(DXY)仍跌破98关口。这反映出风险偏好回归,资金从“避险”货币美元流入股票和贵金属市场。美元霸权地位面临“缓慢削弱”。

- 贵金属:黄金迈向5000美元大关的前奏。黄金一周内飙升8.5%,白银也历史性地突破了100美元大关!市场对贵金属的看法已从“避险”转变为“通胀交易”。即便地缘政治局势趋于缓和,对美元长期信贷结构性问题的担忧仍将继续推高金价。

- 原油:地缘政治局势缓和。随着关税威胁的缓解,油价在跌破60美元后有所回升。假设中东或格陵兰岛没有发生实质性冲突,油价可能在60至70美元区间波动。

【美国股市:科技巨头“避险撤退”)

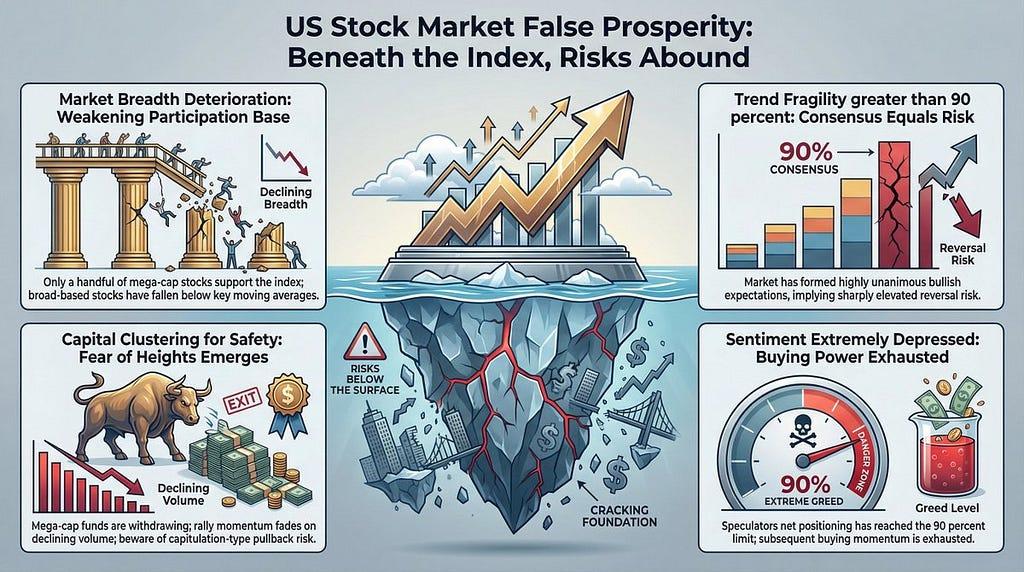

尽管标普500指数表面看起来依然坚挺,但其基本面正在瓦解。

1. 市场广度萎缩:广度指标显示,尽管指数处于高位,但维持在移动平均线之上的股票数量却有所减少。这是一种“虚假繁荣”——少数科技巨头坚守阵地,而大多数公司则步履维艰。

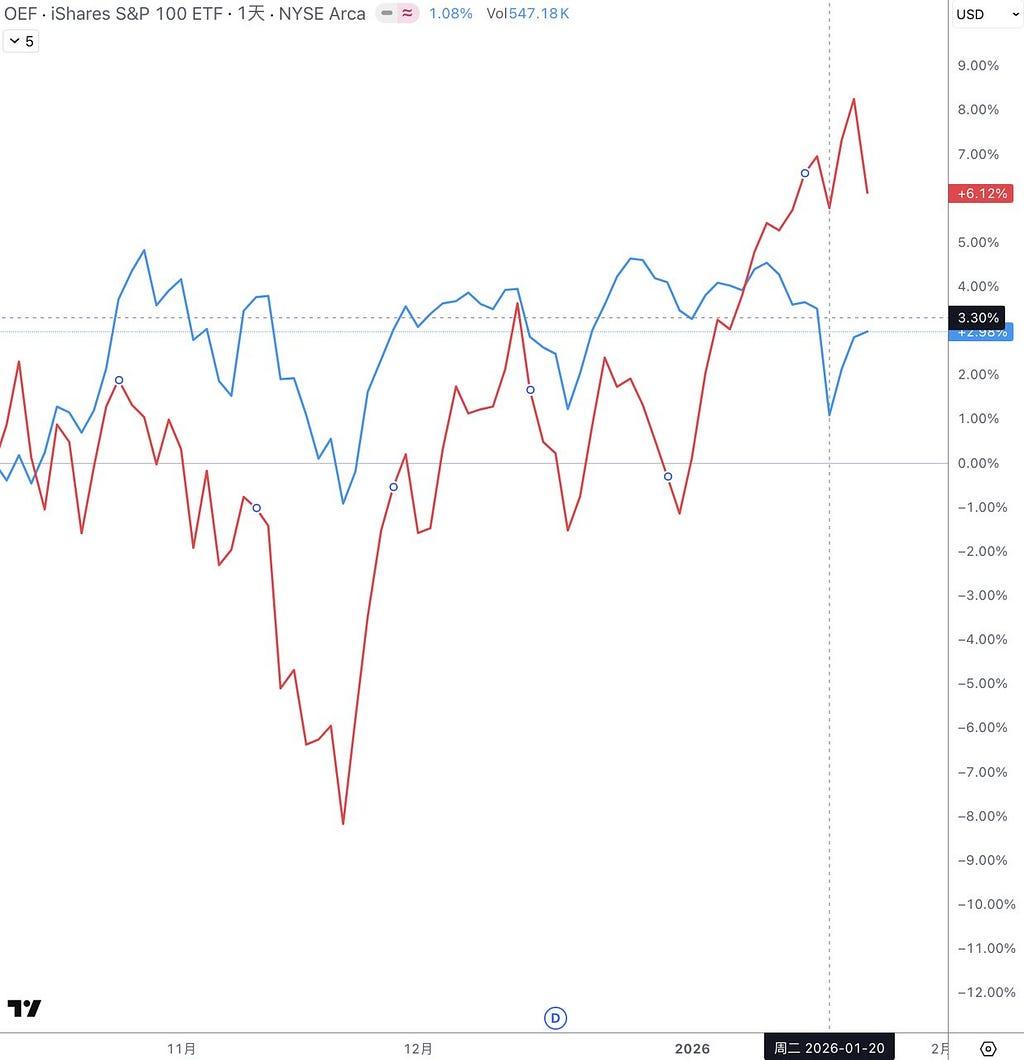

2.避险资产集中:大型股(OEF)和小型成长股(IWO)之间的分化已达到极端程度。机构资本纷纷涌入英伟达和苹果等“巨头”公司,唯恐投资小型股风险过高。这种“眩晕引发”的拥挤往往是股市反弹的终结信号。

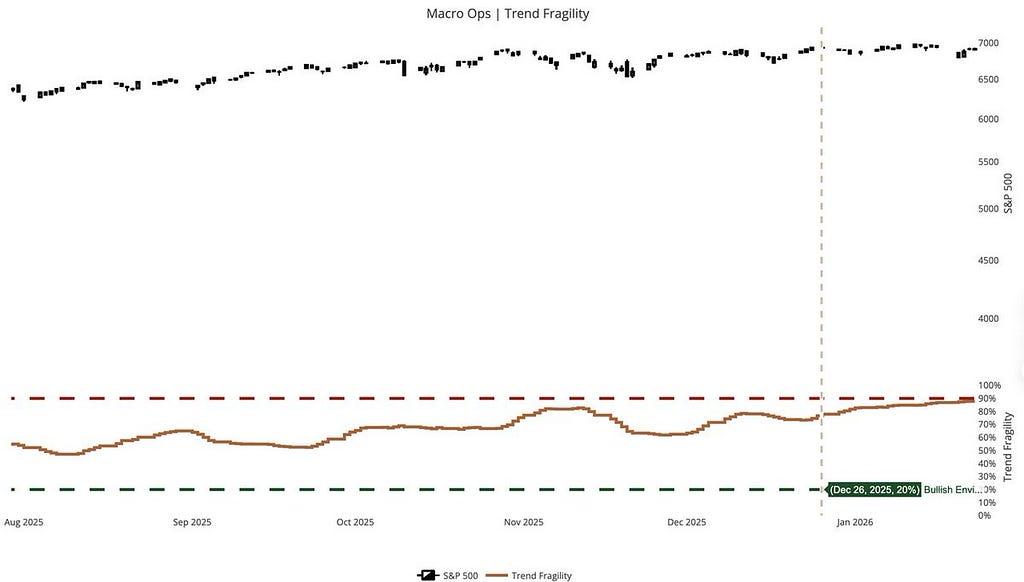

3. 趋势脆弱不堪: “趋势脆弱性”已触及90%的警戒线。市场充斥着“共识预期”。从宏观逻辑来看,当所有人都看涨时,危险性也达到顶峰。

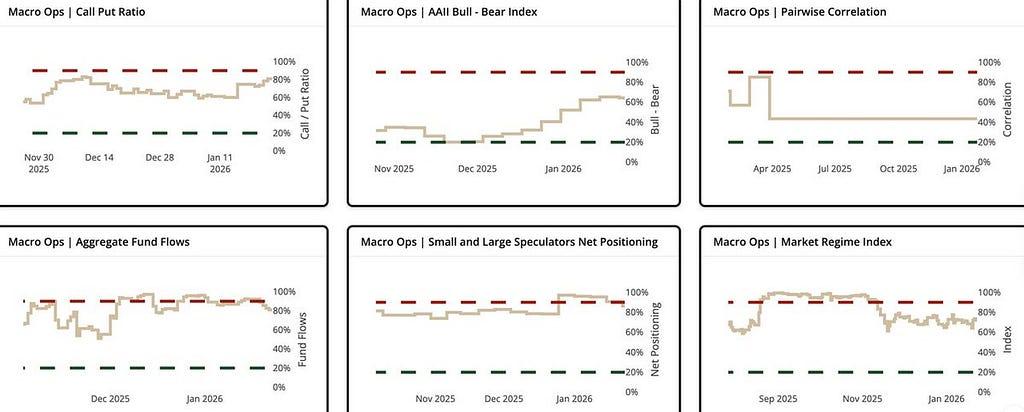

4.市场情绪:贪婪横行。AAII零售信心指数已跌至64%,而看涨期权持仓比例仍高达81%。最令人担忧的信号是:投机者净持仓比例已达到90%的上限,这意味着那些想投机的人已经充分利用了杠杆,导致其购买力枯竭。

[美国国债]

- 利率:96%的“漠不关心”共识。 1月28日利率维持不变的概率高达96%。去年降息的希望已经破灭。现实是:只要美联储保持鹰派立场,短期利率就难以撼动。避免过度延长久期;利率上行的弹性依然存在。

- 收益率利差收窄:市场是否对经济增长势头产生怀疑?30年期与2年期以及10年期与3个月期国债的利差正在收窄。长期债券收益率的下降速度快于短期债券,表明资金正“躲藏”在长期债券中。尽管市场仍保持乐观,但它正在修正此前过高的增长预期。

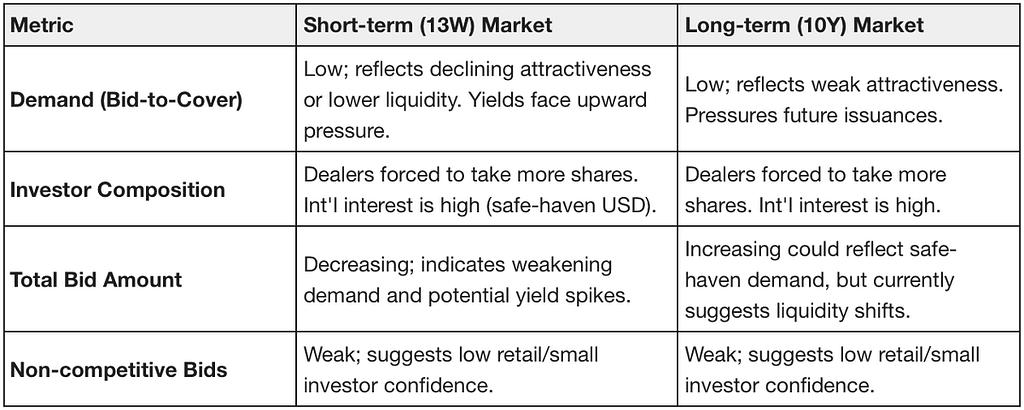

- 一级市场:散户退出,一级交易商填补缺口。短期(13周):机构投资者持仓稳健,但散户退出信号强烈(配售份额减半)。随着短期收益率吸引力下降,投资者对现金的耐心正在减弱。长期(10年期):需求疲软。认购倍数已降至平均水平以下,迫使一级交易商吸收供应。这预示着收益率将面临上行压力——如果国际大户不介入的话。如果长期利率不被抑制,将难以回落。

【商品】

黄金ETF持仓与央行活动:

- 上周全球黄金ETF持仓量随金价上涨而增加。

- 中国人民银行:中国央行连续第14个月增加黄金储备。12月份黄金储备达到7415万盎司(环比增加3万盎司)。外汇储备总额增至3.3579万亿美元(环比增长0.34%)。

[仓位及CFTC数据]

美元正在盘整,美国国债面临流动性危机,黄金处于牛市陷阱,股市正在回落。

- 美国股市(标普500指数和纳斯达克指数):大型机构退出,散户“坐等收割”。两大指数均呈现多头平仓趋势。精明的投资者已锁定利润并持观望态度,尚未积极做空。如果没有新的资金注入,散户无法维持目前的价位;预计下周市场将出现缓慢下跌或剧烈波动。

- 国债(2年期和10年期):空头横行。这里的信号比股票市场更加不祥。大型空头正在积极增持10年期国债头寸——这不仅仅是对冲,而是押注收益率将走高。

- 外汇市场(美元/日元):主要战场。精明投资者逢低买入美元(尽管价格下跌,净持仓却在增加),而散户则在“止损”。预计美元将反弹。与此同时,由于加息预期落空,日元贷款正在被清算。

- 大宗商品(黄金/石油):顶部诱惑。黄金呈现出典型的“筑顶”特征:价格创出新高,而空头头寸却在减少。相反,石油价格在触及新低时出现“空头回补”,表明55-60美元可能是底部。

【移动平均系统:嘉年华后的分布】

谁在买入?谁在撤退?美国国债“暴跌”,美元“流动性枯竭”,美国股市“如履薄冰”。

1/ 标普500指数(ES)和纳斯达克100指数(NQ):繁荣的“空心化”

价格受到支撑,但机构资金正在撤离。当前的上涨行情成交量较低。看涨动能已然耗尽;警惕“闪崩”式的回调。筹码分布显示上方抛售压力巨大。如果移动平均线支撑失效,价格将急剧下跌,且在接近6800点(标普500指数期货)之前,很难找到可靠的支撑位。

2/ 美国国债(10年期/2年期):空头回归

别再幻想大幅降息了!收益率稳定在4.2%仅仅是个开始。移动平均线(回测值)极低,这意味着利率将继续走高。对于高估值的科技股来说,利率就像“慢性毒药”。

3/美元(美元指数):前霸主的孤独

美元指数(DXY)在高成交量下跌破98.50的支撑位。大量“被困资金”集中在100上方,这意味着任何反弹都将面临那些试图回本的投资者的无情抛售。资金正涌向贵金属和非美元货币。

4/ 原油(WTI):被遗忘的角落

贵金属价格飙升之际,原油价格却在每桶60美元附近徘徊。长期走势证实了油价的下跌趋势。62美元是一个阻力重重的“雷区”,而55美元则是“铁底”。工业需求疲软使得原油成为大宗商品中最薄弱的环节。

5/ GC) & Silver (SI):这不是一场拉力赛,而是一场“大迁徙”。

黄金价格逼近5000美元,白银价格两周内翻了一番,逼近100美元。周移动平均线斜率几乎呈90度垂直。人们购买黄金不再是为了“避险”,而是出于“对法定货币的不信任”。黄金市场就像一个非理性的黑洞,只有买家而没有卖家。

[期权数据]

不要追逐债券市场的下跌;不要相信股票市场的平静;不要追逐黄金的峰值;等待日元反弹;石油依赖于地缘政治的“生命线”。

- 美国股市:表面平静掩盖了机构获利回吐和看跌期权对冲。纳斯达克指数在均衡线附近陷入“僵局”。这波行情是由散户的FOMO情绪驱动的,而机构投资者则在等待美联储和大型科技公司的财报。

- 美国国债:空头正在全力做空。价格下跌的同时,被动对冲(负伽玛)加剧了波动性。现在抄底美国国债就像试图在高速公路上拦下一辆卡车一样难。

- 黄金和白银:投机性“沸点”。两者均已突破“伽马区间”上限。白银的上涨是由市场情绪和空头挤压推动,而非价值回归。一旦多头动摇,回调将十分剧烈。

- 日元(JPY):目前严重超买,如同被拉伸到极限的橡皮筋。这种偏离是不可持续的,预示着价格将剧烈回归正常水平。

- WTI原油:纯粹是靠地缘政治“支撑”。如果紧张局势缓和,基本面将使其回落至55美元。目前已触及60.37美元的“伽马区间上涨”上限。

【下周展望】

本周,不要关注通胀,关注提名人选;不要关注利润,关注人工智能支出;不要关注美联储,关注白宫。

- 周一至周五:美联储主席提名。热门人选凯文·哈塞特的“鸽派”形象可能会引发降息预期,尽管这主要影响的是长期利率曲线,而非短期政策。

- 周三(1月28日):微软/特斯拉财报发布会 + “特朗普账户”峰会。重点关注人工智能商业化。特朗普的1000美元“婴儿账户”(直升机撒钱)从长远来看利好消费,但可能因信贷担忧而对长期国债收益率构成压力。

- 周四(1月29日):美联储利率决议 + 苹果/Meta财报。如果鲍威尔继续对近期降息持鹰派态度,美元将强劲反弹,科技股将面临“双重打击”。

- 周五(1月30日): 12月PPI数据+政府停摆风险(1月31日截止)。Polymarket预测政府停摆的可能性为75%,这将引发大规模避险需求。

情景一:新领导层提名 + 政府达成风险规避协议

- 市场趋势:市场回归“增长逻辑”。哈塞特获得提名,政府停摆得以避免。

- 资产表现:美元走弱,美国国债走强,美国股市(尤其是科技股)迎来主要上涨行情。

- 行动:逢低买入纳斯达克指数,并减少美元头寸。

情景二:鲍威尔与政府陷入停摆僵局

- 市场趋势:市场转入“防御模式”。通胀压力促使鲍威尔发表鹰派言论,政治混乱加剧。

- 资产表现:避险需求推动美元飙升,美国国债收益率曲线倒挂加剧,美国股市进入中期调整阶段。

- 行动:现金为王。买入波动率指数(VIX),保持观望。