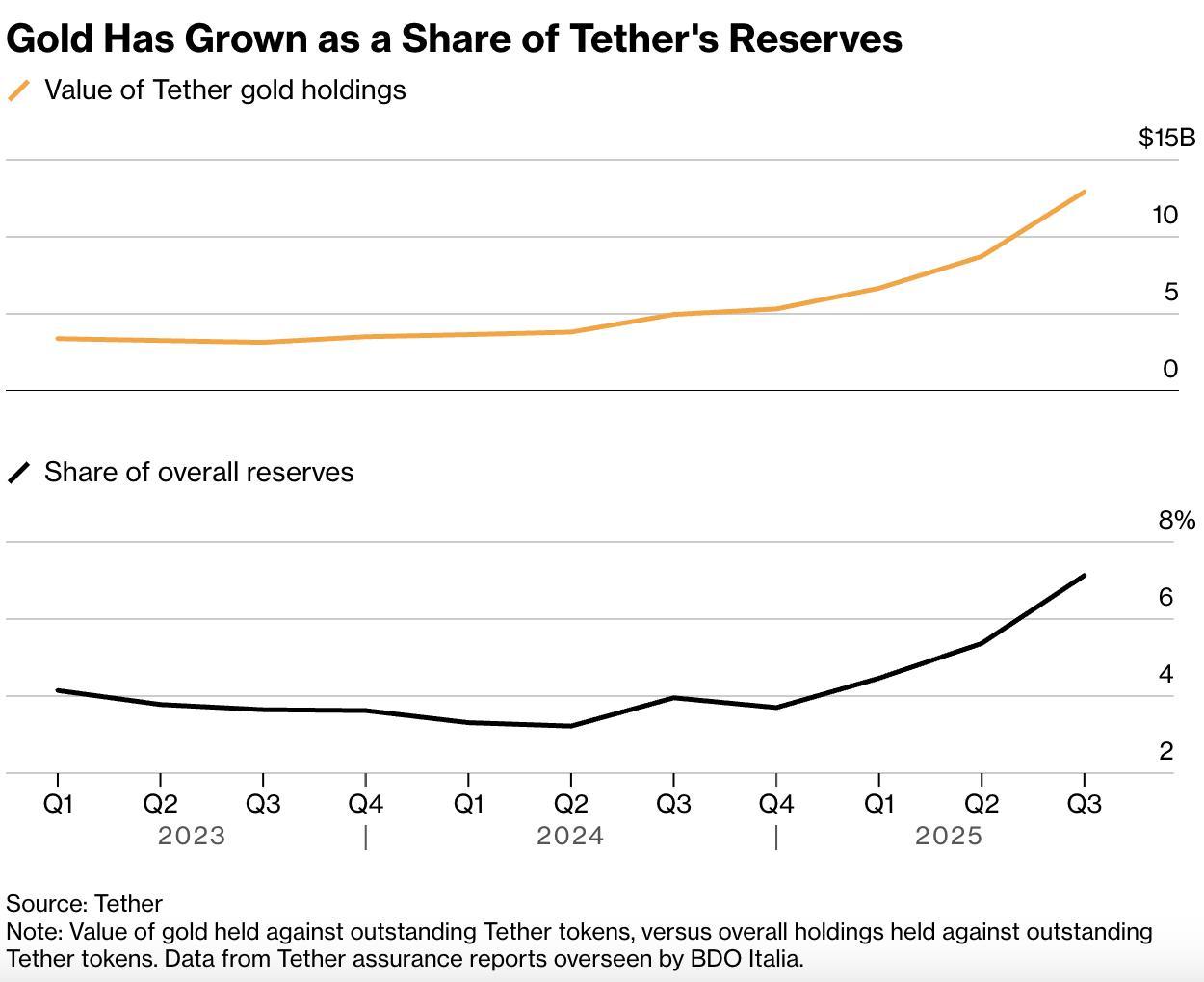

Tether 积累了约 140 公吨实物黄金,这体现了一种长期资产负债表策略,而非短期市场交易。这标志着稳定币模式从纯粹的流动性基础设施演变为跨资产储备系统。

该公司之所以能够持有大量黄金储备,得益于其稳定币业务本身。USDT发行带来的近乎零成本负债,使得Tether无需依赖杠杆或外部融资,即可将资金投入国债、黄金和比特币。

通过持续购买实物黄金, Tether为黄金市场引入了一种新的长期持有者群体。这种结构性需求可能会对黄金定价以及数字金融与传统储备资产的互动方式产生深远影响。

结构性黄金反弹迎来新型买家

黄金价格上涨并非源于市场恐慌。相反,当前的上涨反映了各类资产配置中更深层次的结构性转变。金价稳步攀升,其驱动力并非突发恐慌,而是持续的积累。各国央行继续增加储备,长期持有者仍不愿抛售,主要市场的实物黄金供应依然紧张。

在此背景下,一种新型买家悄然但大规模地进入了黄金市场。这个买家就是Tether。

多年来,投资者主要将Tether视为加密货币交易的基础设施。它发行USDT,提供流动性,并且一直保持低调。然而,这种看法如今已与事实不符。如今, Tether已成为全球最大的非主权实物黄金持有者之一。该公司持有约140公吨黄金,其储量足以媲美几个中等规模国家的黄金储备。

这并非象征性的对冲或临时配置,而是资产负债表策略的有意调整。更重要的是,它标志着稳定币的商业模式已从支付和交易演变为长期资产管理。

为什么黄金适合纳入稳定币资产负债表

乍看之下,黄金似乎并非稳定币发行方的常见选择。USDT 与美元挂钩,其储备历来以现金等价物和美国国债为主。黄金不提供收益,流动性也低于政府债券。因此,USDT观察人士最初对其在储备组合中的作用表示质疑。

然而,从Tether的资产负债表来看,这个逻辑就更清晰了。

Tether 的核心优势并非源于代币发行本身,而是在于其能够以极低的成本掌控庞大的全球美元流动性USDT代表一种负债,不产生利息,也没有固定的到期日。正因如此,该公司持有的资金与传统存款或短期借款的运作方式截然不同。

因此, Tether可以进行更长期的资本配置。在高利率时期,将储备金配置于短期国债可以带来可观的收益。然而,随着市场开始消化低利率和财政风险上升的预期,单纯追求收益率的吸引力就会降低。此时,保住购买力比最大化短期回报更为重要。

黄金天然符合这一角色。它不依赖于任何单一主权国家的资产负债表,也不依赖于政策信誉。在一个债务水平不断攀升、货币政策频繁变动的世界中,黄金提供的是资产负债表的稳健性,而非收益。

为什么140公吨会改变市场?

Tether的黄金持有规模很容易被低估。这并非通过衍生品或交易所交易产品获得的,而是直接从精炼厂和大型机构购买的实物黄金。如此规模的订单需要较长的交货周期、安全的物流保障以及长期的仓储承诺。

因此, Tether现在直接参与到实物黄金供应链中。

每周以吨计的黄金采购量不仅影响价格,还会减少黄金的供应量。在实物黄金流通量本就有限的市场中,如此大规模的持续采购会减少流通中的库存。随着时间的推移,这将推高清算价格,并增强市场的估值底线。

同样重要的是买家的身份。Tether的运作方式不同于面临赎回的 ETF 或追逐季度业绩的对冲基金。它也不受中央银行等政治机构的约束。相反,它扮演着永久持有者的角色。正因如此,其需求是结构性的,而非投机性的。

这种区别有助于解释为何近期黄金价格走势显得较为平稳而非剧烈波动。市场正在调整以适应长期积累的需求,而非对短期恐慌做出反应。

资本的来源

由此自然会产生一个问题: Tether如何能够负担得起如此庞大的实物黄金持仓?

答案在于盈利能力,而不是杠杆率。

2025年, Tether的净利润约为150亿美元。虽然这个数字本身令人瞩目,但其背后的机制却很简单。USDT的发行创造了近乎零成本的负债。与此同时,支持这些负债的资产会产生正收益。随着发行量的增长,储备金基础扩大,利润也随之增长。

由于这种结构, Tether利用留存收益和盈余流动性来购买黄金,无需依赖外部借贷或财务杠杆。这一点至关重要,尤其是在市场低迷时期。由内部资本支撑的仓位比基于债务的仓位更能抵御市场波动。

在此背景下,黄金代表的是剩余价值的储存,而不是投机性投资。

黄金作为更广泛资产架构的一部分

黄金并非Tether资产负债表上的唯一资产。除了黄金之外,该公司还持有大量美国国债,以提供流动性和稳定性。此外,该公司持续投资比特币及相关基础设施,与加密生态系统保持同步发展。

每种资产都有其独特的功能。国债满足短期流动性需求。比特币提供不对称的上涨空间,并能把握技术变革带来的机遇。黄金则锚定长期购买力。

这些资产共同构成了一个跨越不同经济体制的多元化储备结构。通货膨胀、通货紧缩、货币压力和技术变革等问题都在同一框架内得到应对。这种多元化体现了一种观点,即未来的金融体系将保持分散状态,而非一体化。

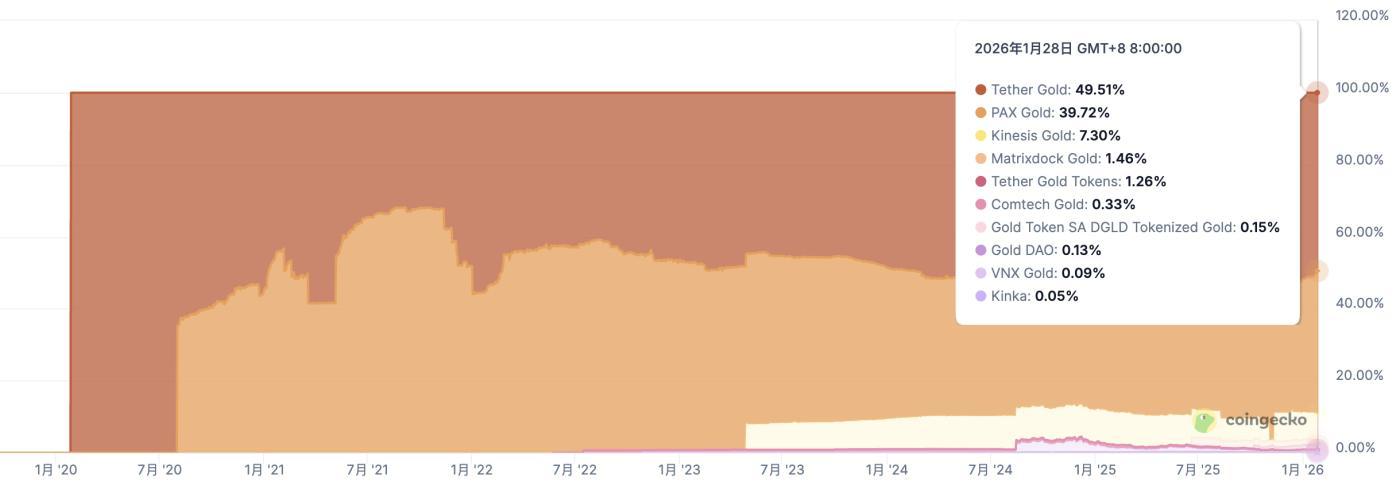

代币化黄金产品进一步拓展了这一思路。通过将实物储备与链上工具连接起来, Tether将传统资产与数字分销渠道连接起来。这样做既提高了实用性,又增强了人们对底层储备的信心。

这对黄金和货币信托意味着什么?

Tether进军黄金市场引入了一类新型的长期买家。与传统市场参与者不同,这类买家不受赎回压力或政治因素的制约。随着更多机构采取类似策略,黄金需求将不再受周期性因素影响,而是呈现结构性特征。

这种转变支撑了更高的长期估值,并降低了对投机性资金流动的依赖。黄金正日益发挥储备资产而非危机对冲工具的作用。

从更深层次来看,这一策略反映了人们对货币信任观念的转变。稳定币将美元体系延伸到了数字领域。然而,当发行方持有大量黄金储备时,他们实际上也在为未来一个拥有多个价值锚的世界做准备。

这并不意味着美元的末日。相反,这反映出人们正在摆脱对任何单一储备资产的依赖。

一种新型的财务资产负债表正在出现

Tether 积累 140 吨黄金并非哗众取宠之举,而是其业务发展自然演进的结果,而这一发展的基础是持续的全球流动性。凭借近乎零成本的融资能力、多元化的储备以及长远的投资眼光,该公司如今更像是一家跨资产金融机构,而不仅仅是一家简单的稳定币发行商。

黄金是这一演变最清晰的信号。它为以速度和中立性为核心、以法定货币义务为基础的体系引入了耐久性。通过将部分资产负债表锚定于实物资产,同时保持对国债和比特币的投资, Tether为应对信任分散的金融环境做好了准备。

归根结底,这项策略的意义不在于把握黄金市场的时机,而在于展示稳定币的流动性如何重塑资产负债表。随着负债期限延长、资本持续性增强,储备构成再次变得至关重要。从这个意义上讲,Tether 的黄金策略与其说是关于黄金本身,不如说是关于全球金融的未来格局。

〈 Tether如何将稳定币流动性变成长期黄金策略〉这篇文章最早发布于《 CoinRank 》。