比特币和以太坊的滞后并非由于宏观经济状况,而是因为加密货币市场仍在消化由散户过度杠杆驱动的长期去杠杆化周期的最后阶段。

资金并未完全撤出风险资产,而是转向了人工智能股票和贵金属,而加密货币仍然受到疲软的市场前景、流动性不足以及现有资金谨慎态度的制约。

目前的表现不佳反映的是结构性消化而非根本性失败,这表明这一阶段是关于稳定和耐心,而不是长期计划的终结。

这不是一个宏观的故事,而是一个结构性的故事。

比特币和以太坊的表现明显逊于大盘,而股票、人工智能相关股票和贵金属则普遍上涨。许多投资者将此解释为加密货币纯粹的风险资产。这种解释乍听之下似乎合情合理,但却无法说明问题的全貌。

如果宏观经济环境才是真正的驱动因素,那么BTC和ETH的走势就难以解释。流动性预期正在改善,降息讨论重回主流,通胀的不确定性也依然存在。在这种环境下,高贝塔系数资产通常会受益。而加密货币却并未如此,这表明问题出在内部,而非宏观经济因素。

比特币和以太坊目前的疲软反映了加密货币市场本身的结构性阶段。这一阶段并非估值崩盘或叙事失效,而是关乎市场在杠杆、参与度和资本行为等更长周期中所处的位置。

去杠杆化是主导力量

自去年十月以来,加密货币市场一直在经历一个漫长的去杠杆化过程。这一下跌并非由单一冲击造成,而是周期早期过度杠杆积累的自然结果。

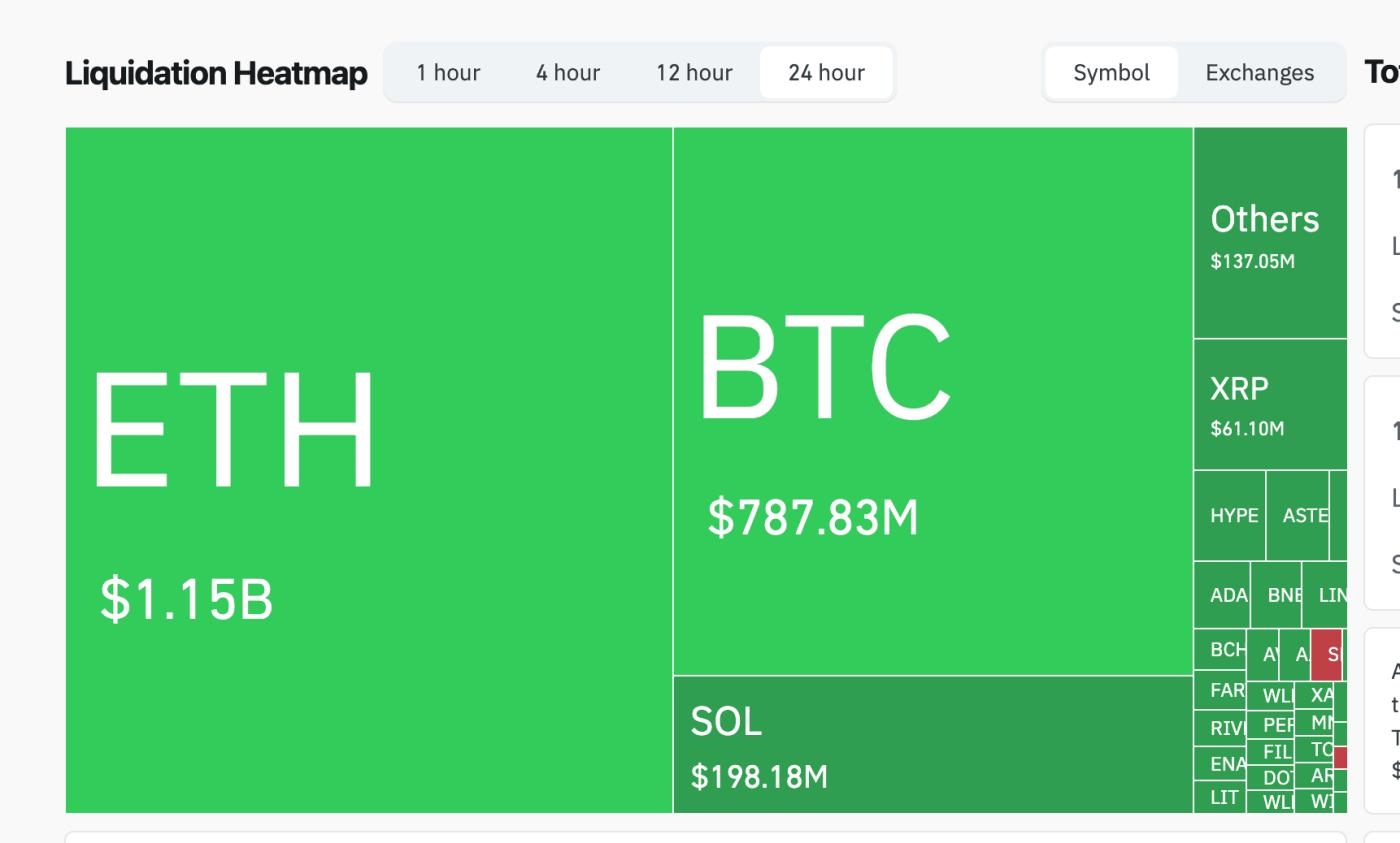

很大一部分散户交易者依赖10倍到20倍的杠杆。随着市场波动加剧和趋势减弱,这些仓位逐渐被迫平仓。看似缓慢的价格波动,实际上是脆弱资金的稳步撤离。

关键问题在于后续发展。杠杆资本撤出后,并没有立即被新的资金填补。这导致市场由现有投资者主导,他们更加谨慎,也更不愿意进行激进的投资。

因此,市场波动性降低,交易活动减少,市场对负面消息异常敏感。在这种环境下,即使是小幅抛售也可能被夸大,而积极的进展也难以形成持续增长的势头。

资本并未撤离风险资产,只是减少了对加密货币的投资。

BTC和ETH表现不佳并不意味着投资者完全放弃了风险投资。资金只是流向了其他领域。

美国和亚洲的人工智能相关股票进入强劲上涨趋势。受市场动能和害怕错失机会情绪的驱动,贵金属价格也出现大幅上涨。这些市场吸引了大量散户的关注和风险资本。

这一点至关重要,因为亚洲和美国的散户投资者仍然是加密货币交易量的主要来源。当他们的资金有限时,资金会流向那些听起来更清晰、更容易被说服的说法。

目前,加密货币缺乏一个清晰统一的叙事。相反,它面临着碎片化的叙述、挥之不去的波动记忆,以及杠杆风险的持续提醒。这使得它在短期内吸引力下降,即使其长期前景依然稳固。

时间框架决定结论

如果以三年为周期衡量表现,比特币和以太坊明显落后于许多主流资产。从这个角度来看,以太坊的表现尤其疲软。

然而,如果将时间跨度延长至六年,情况则截然不同。自2020年初以来,BTC和ETH的表现仍然优于大多数资产类别,其中以太坊的表现尤为突出。

短期内看似失败的现象,其实可以理解为长期周期内的均值回归。市场走势并非直线式的,领涨期之后往往会迎来盘整期。

最常见的分析错误是用短期价格行为来否定长期结构逻辑。

旋转是正常现象,并非警告信号。

在去年遭遇重挫之前,白银是多年来表现最差的风险资产之一。而如今,它已跻身表现最佳资产之列。

比特币和以太坊的情况类似。它们目前的疲软反映的是时机问题,而非过时。

只要比特币继续发挥其作为长期价值储存手段的作用,只要以太坊继续在链上结算、人工智能集成和现实世界资产基础设施中发挥核心作用,就没有合理的理由假设其会永久表现不佳。

市场正在重演经典的去杠杆化模式

当前的加密货币市场结构与传统市场历史上的去杠杆化周期非常相似。一个有用的对比案例是2015年的中国股票市场。

在杠杆驱动的繁荣破灭后,市场进入了漫长的持续下跌阶段,期间经历了多次清算、波动性下降和长期盘整。只有当杠杆被完全吸收且宏观经济环境改善后,才出现了持续的牛市。

比特币和主流加密货币指数目前呈现出相似的结构性特征。这些特征包括波动性降低、期货持续处于升水状态、交易活跃度低迷以及杠杆相关工具估值偏低。

这并非虚弱的迹象,而是消化良好的迹象。

以太坊和特斯拉走的是相似的路径

以太坊近期的走势与特斯拉在下一轮大幅上涨之前的价格走势颇为相似。特斯拉经历了一段较长的见顶、大幅下跌和长期横盘整理阶段,最终基本面和宏观经济形势的调整才触发了突破。

这两种资产都承载着沉重的历史包袱。它们都吸引了大量的投机杠杆。它们在高位都遭受了仓位拥挤和情绪化交易的影响。

接下来并非立即复苏,而是时间推移。波动性逐渐消退,持仓不坚定的投资者离场,基本面也在悄然改善。

以太坊目前似乎也处于类似的阶段。

这与风险资产无关,而是与市场结构有关。

将BTC和ETH简单地贴上风险资产的标签是片面的。它们在某些环境下表现出较高的贝塔系数,但由于其结算和托管特性,在某些压力事件中也展现出防御性特征。

他们对负面信息的反应速度快于正面信息,真正的原因在于市场结构。加密货币市场仍然以散户为主导。机构参与有限,而且往往是被动的。ETF和数字资产国债依赖于缓慢的执行策略,旨在最大限度地减少影响,而不是推动市场动能。

与此同时,投机交易者会利用流动性不足的情况获利,尤其是在非高峰时段。这种动态会放大下跌行情,并抑制上涨行情。

如果没有新的资金流入或重新燃起的投机热情,仅靠现有资本无法克服这些结构性压力。

等待下一阶段的市场

比特币和以太坊目前所处的阶段并非崩盘,而是韧性阶段。

随着去杠杆化进程接近尾声,市场波动性持续走低,负面舆论的影响也日渐式微,市场环境逐渐恢复正常。历史经验表明,强劲的趋势很少会在市场极度悲观或沉闷之时出现,而是在市场结构趋于稳定之后才会开始。

这是一个考验耐心而非信念的时期。

〈 为何比特币和以太坊随行情下跌却未能反弹〉这篇文章最早发布于《 CoinRank 》。