加密产业面临一个「好币难寻」的困境(good coins problem)。

大多数代币都不具价值。

大多数代币在法律和策略层面,都没有被团队像对待股权般认真看待。由于团队过去未赋予代币与股权相同的重视程度,市场也透过代币价格做出了回应。

今天我想分享两组数据,它们让我对 2026 年以后的代币发展前景抱持乐观态度:

1. MegaETH 的 KPI 计划

2. Cap 的稳定币空投 (stabledrop)

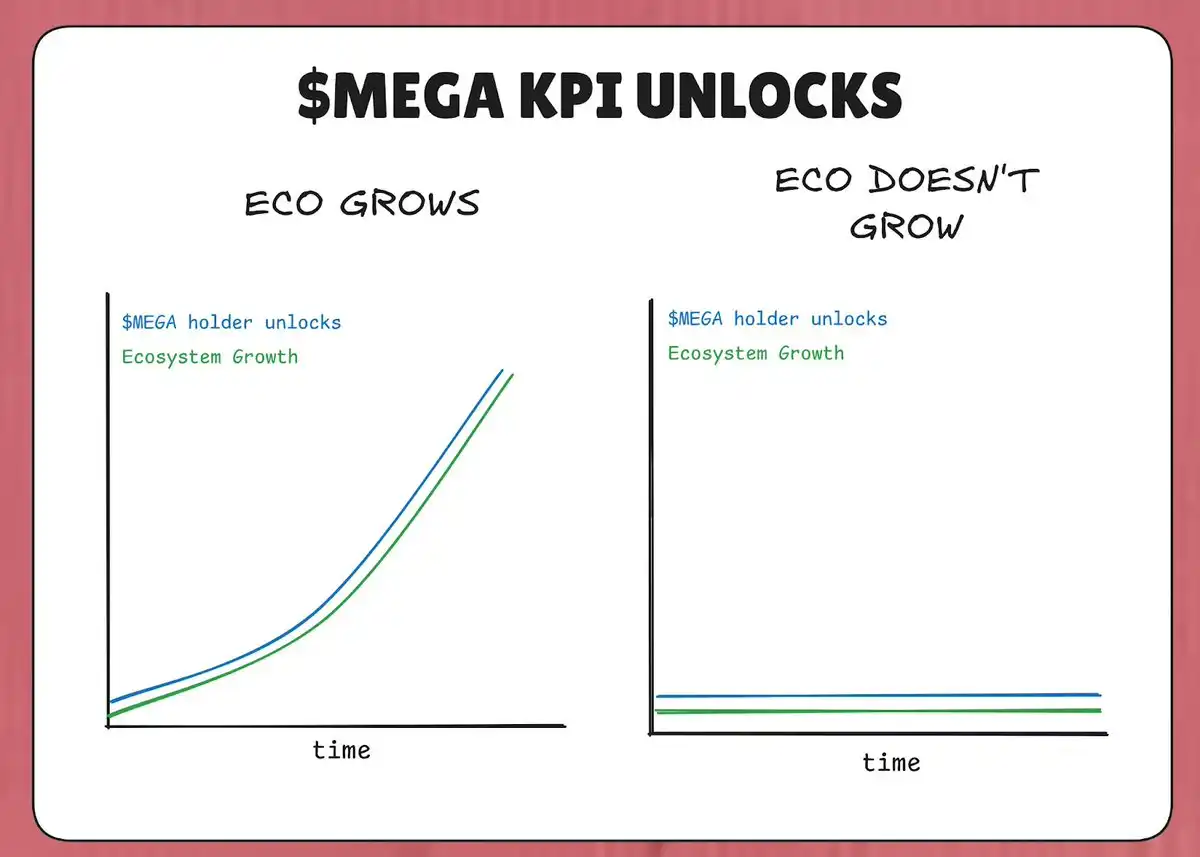

MegaETH 将总供应量 53% 的 MEGA 代币锁定在「KPI 计划」中。逻辑是:如果 MegaETH 没有达成 KPI(关键绩效指标),这些代币就不会解锁。

因此,在最坏的情境下,即使生态系未能成长,至少不会有更多代币流入市场造成持有者被稀释。MEGA 代币唯有在 MegaETH 生态系真正实现成长时才会进入市场(以 KPI 为判定标准)。

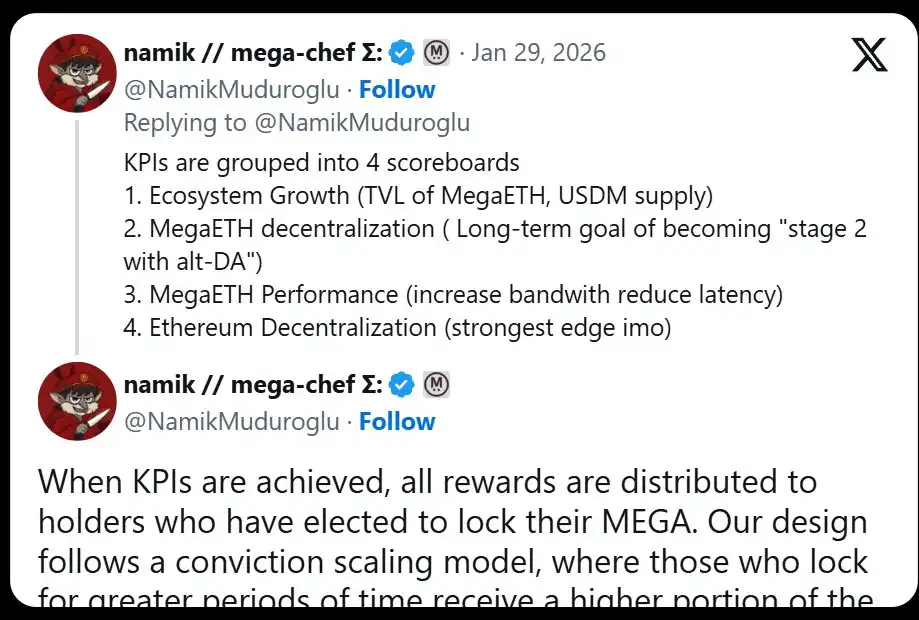

该计划的 KPI 分为 4 大绩效指标:

1. 生态系统增长(TVL、USDM 供应量)

2. MegaETH 去中心化(L2Beat 阶段进展)

3. MegaETH 效能(IBRL)

4. 以太坊去中心化

因此,理论上,随著 MegaETH 达成 KPI 目标,MegaETH 的价值应会同步上升,进而缓和 MEGA 稀释对市场价格带来的冲击。

这项策略类似于特斯拉给予马斯克的「唯有达标才能获得奖励」薪酬理念。2018 年,特斯拉授予马斯克一份股权薪酬方案,分批次归属,唯有在特斯拉同时达成阶段性的市值目标和营收目标时才能兑现。马斯克唯有在特斯拉营收成长且市值攀升时才能获得报酬。

MegaETH 正尝试将相同的逻辑套用到其代币经济学中。「更多供应」并非天经地义——这是协议必须在有意义的绩效指标上拿出实际成绩才能换取的。

与马斯克的特斯拉基准不同,我没有在 Namik 的 KPI 目标中看到任何关于将 MEGA 市值作为 KPI 目标的内容——也许是出于法律原因。但作为公开销售的 MEGA 投资者,这个 KPI 对我来说确实很有意思。

这个 KPI 计划的另一个有趣因素是:当达成 KPI 时,谁会获得 MEGA。根据 Namik 的推文,获得 MEGA 解锁的人是那些将 MEGA 质押到锁定合约中的人。

那些锁定更多 MEGA 时间更长的人,可以获得进入市场的 53% MEGA 代币。

背后的逻辑相当直接:将 MEGA 稀释分配给那些已证明自己是 MEGA 持有者、且有意愿持有更多 MEGA 的人——也就是最不可能抛售 MEGA 的人。

值得强调的是,这也伴随著风险。我们已见过类似结构出现严重问题的历史案例。来看 Cobie 文章中的这段摘录:「(内容)」

如果你对代币持悲观态度、是加密怀疑论者,或者单纯看空,这种一致性问题正是你所担忧的。

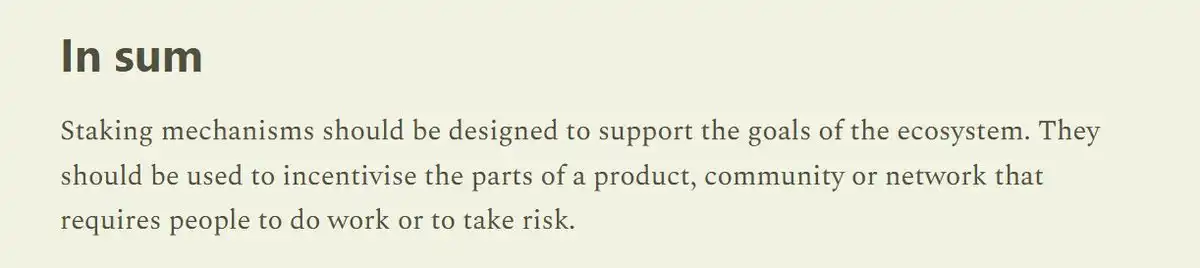

或者,从同一篇文章来看:「质押机制应该被设计来支援生态系统的目标」

将代币稀释锁定在应当反映 MegaETH 生态系价值成长的 KPI 背后,这是一个比 2020-2022 年流动性挖矿时代任何普通质押机制都优越许多的设计。在那个年代,不管团队的基本面进展或生态系成长如何,代币都持续被发行。

因此,净效果是 MEGA 稀释:

· 受 MegaETH 生态系统增长的相应约束

· 稀释到最不可能出售 MEGA 的人手中

这并不保证 MEGA 价值会因此上涨——市场终究会走自己的路。但这是一次有效且诚恳的尝试,旨在修复影响整个加密代币产业的核心结构性问题。

过去,团队一直在生态系中「广撒网碰运气」(spray-and-pray)地分发代币。空投、挖矿奖励、补助等——如果他们分发的是真正有价值的东西,团队不会采取这些做法。

由于团队把代币当作毫无价值的治理代币来分发,市场也就将它们定价为毫无价值的治理代币。

在 Binance 在其平台上开放 MEGA 代币期货后(Binance 历史上试图以此向团队勒索),你可以在 MegaETH 对 CEX 上币的哲学中看到同样的理念:

期待团队开始对代币分发更加审慎。如果团队开始把代币视为珍稀资产,或许市场也会给予相应的回馈。

稳定币协议 Cap 引入了「稳定币空投」(stabledrop),而不是传统的空投。他们不是空投原生治理代币 CAP,而是向获得 Cap 积分的使用者分发原生稳定币 cUSD。

这种方式以真实价值回馈积分农夫,从而兑现了社会契约。将 USDC 存入 Cap 供应方的用户承担了智慧合约风险和机会成本,稳定币空投相应地补偿了他们。

至于那些想要 CAP 本身的人,Cap 正透过 Uniswap CCA 进行代币销售。任何想取得 CAP 代币的人都必须成为真正的投资人并投入实际资金。

稳定币空投搭配代币销售的组合,筛选出了坚定的长期持有者。传统 CAP 空投会流向可能立刻抛售的投机性用户。透过代币销售要求资本投入,Cap 确保 CAP 流向愿意承担全部下跌风险以换取上涨潜力的参与者——这群人更倾向长期持有。

理论上,这种结构透过打造一个与协议长期愿景契合的核心持有者群体,给 CAP 带来更高的成功机率,而非采用不够精准的空投机制,把代币发放给那些只看重短期获利的人。

协议在代币分发机制上变得更加聪明且精准。不再是散弹枪式的广撒网代币发行——MegaETH 和 Cap 选择严格筛选谁能取得他们的代币。

「最大化分发」已成过去式——或许这是 Gensler 时代留下的有毒后遗症。相反地,这两个团队正追求持有者集中度的最佳化,以打造更稳固的核心持有者群体。

我期待随著 2026 年更多应用程式上线,它们可以观察并学习这些策略,甚至加以改良,这样「好币难寻」就不再是难题,我们将只剩下「优质代币」。