BlockScholes对加密货币衍生品市场的每周回顾。

主要见解:

贵金属市场遭遇重挫,白银价格创下1980年以来单日最大跌幅,这波抛售潮在周末蔓延至加密货币市场。BTC因此跌至7.4万美元附近——这是自2025年4月解放日关税政策实施以来比特币价格首次触及该水平,较其10月份的历史高点下跌近40%。此次周末抛售是自2025年10月10日以来加密货币市场规模最大的一次,也是自该日期以来清算数量最多的一次。因此,衍生品市场出现极端看跌的局面或许并不令人意外,各项市场情绪指标均指向进一步的恐慌:短期以太坊ETH合约的偏斜率跌至2025年4月以来的最低水平,BTC和ETH永续期货合约的资金费率均跌破0%,近月期货的隐含收益率也低于现货收益率。

现货价格跌至数月低点后,波动率预期也大幅上升BTC和 ETH 的 ATM 隐含波动率期限结构目前均已倒置。

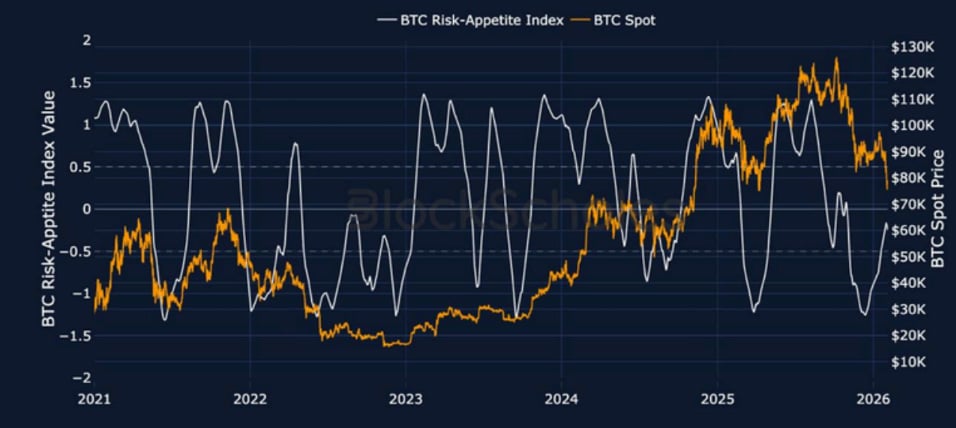

布洛克-斯科尔斯BTC风险偏好指数

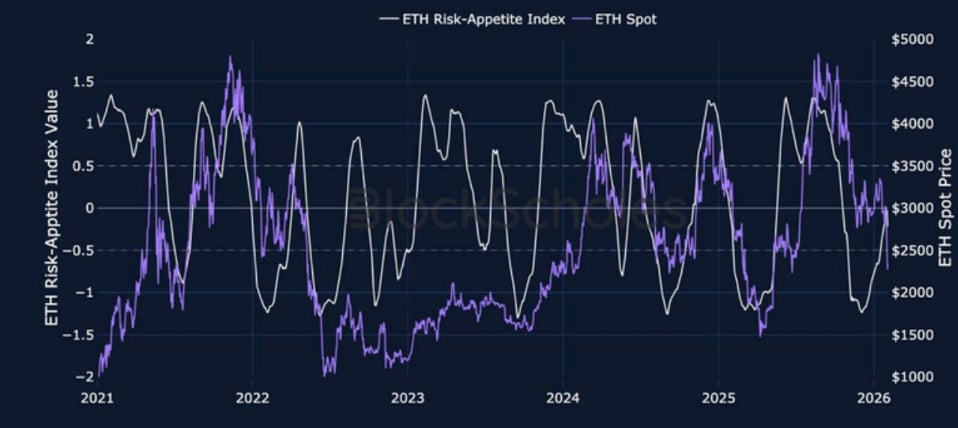

布洛克-斯科尔斯ETH风险偏好指数

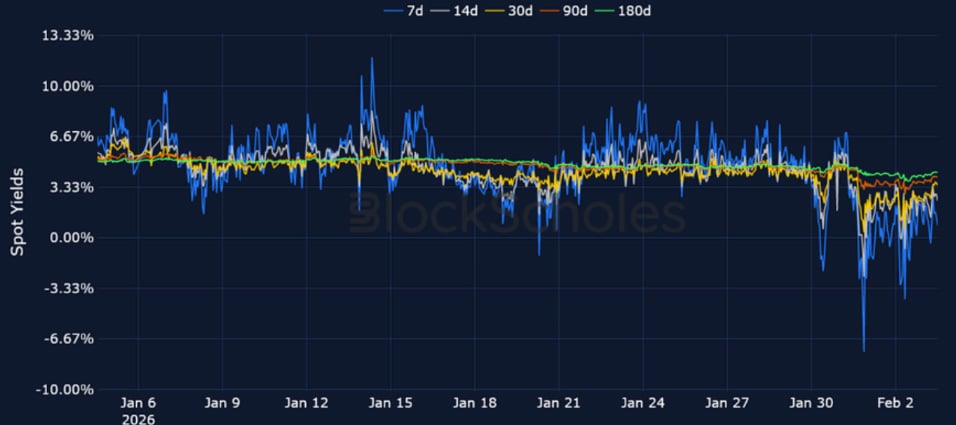

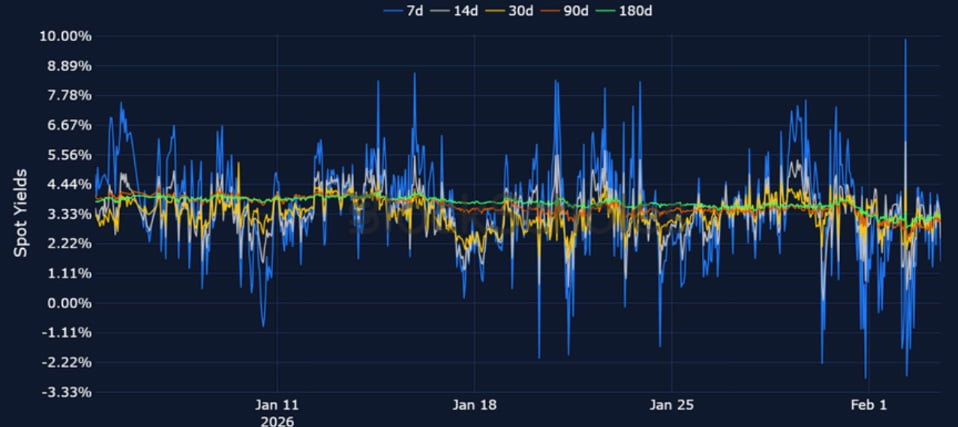

期货隐含收益率

1个月期限平值债券隐含波动率

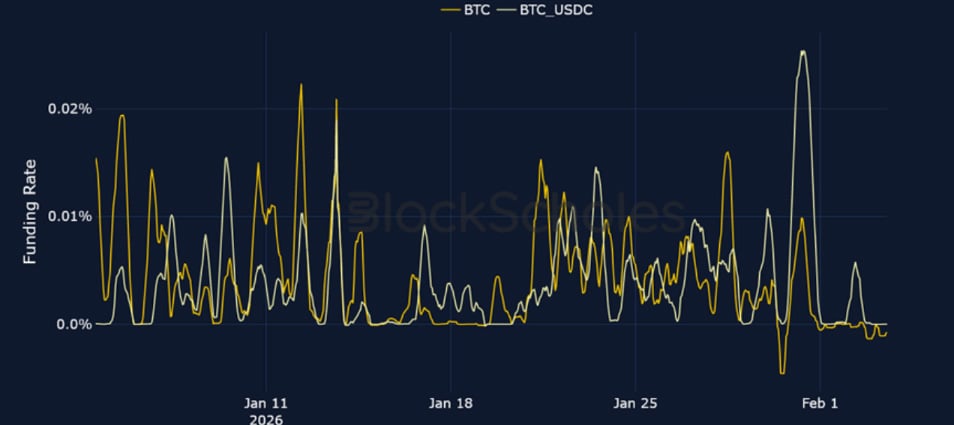

永续互换融资利率

BTC资金费率——贵金属的抛售蔓延至加密货币风险情绪,导致BTC资金费率变为负值,这表明市场极度悲观。

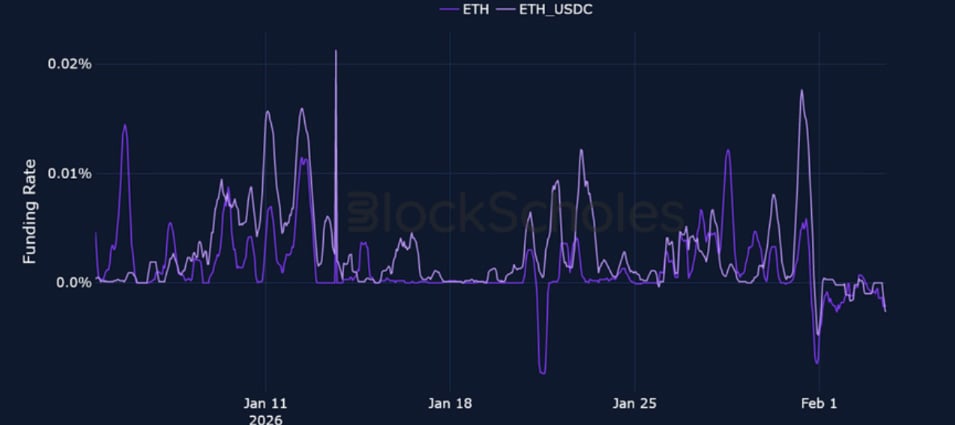

ETH资金费率– 由于ETH现货价格目前比其历史高点50% 以上,做空交易者愿意支付溢价押注价格进一步下跌。

期货隐含收益率

BTC期货隐含收益率——短期收益率今年首次转为负值,表明期货价格较现货价格折价交易;这是衍生品市场的另一个看跌信号。

ETH期货隐含收益率– 与BTC类似, ETH期货合约的仓位显示出看跌情绪,近期收益率降至负值。

BTC期权

BTC SVI ATM 隐含波动率– 波动率预期飙升至 2025 年 11 月以来的最高水平,超过了 10 月 10 日达到的水平。

BTC 25 Delta 风险逆转——看跌期权合约需求激增,导致短期偏斜率降至 -13%,表明交易员并不认为 74,000 美元是当地的底部。

ETH期权

ETH SVI ATM 隐含波动率– ETH的短期 ATM IV 在周末抛售期间几乎翻了一番。

ETH 25 Delta 风险逆转——在 1 月初的大部分时间里, ETH 7 天偏斜度接近中性水平,之后降至 2025 年 4 月解放日以来的最低水平。

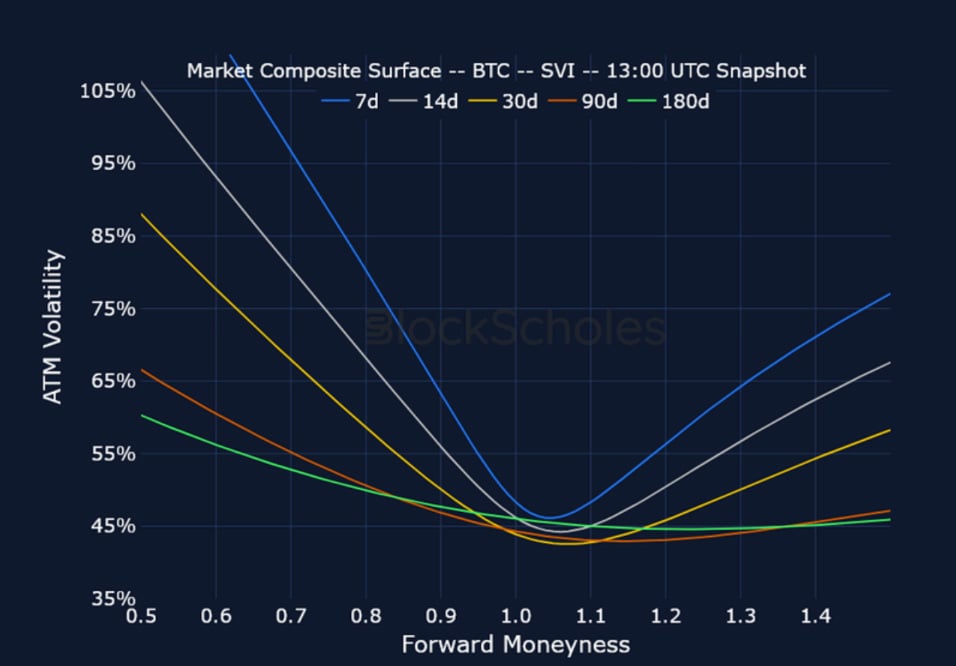

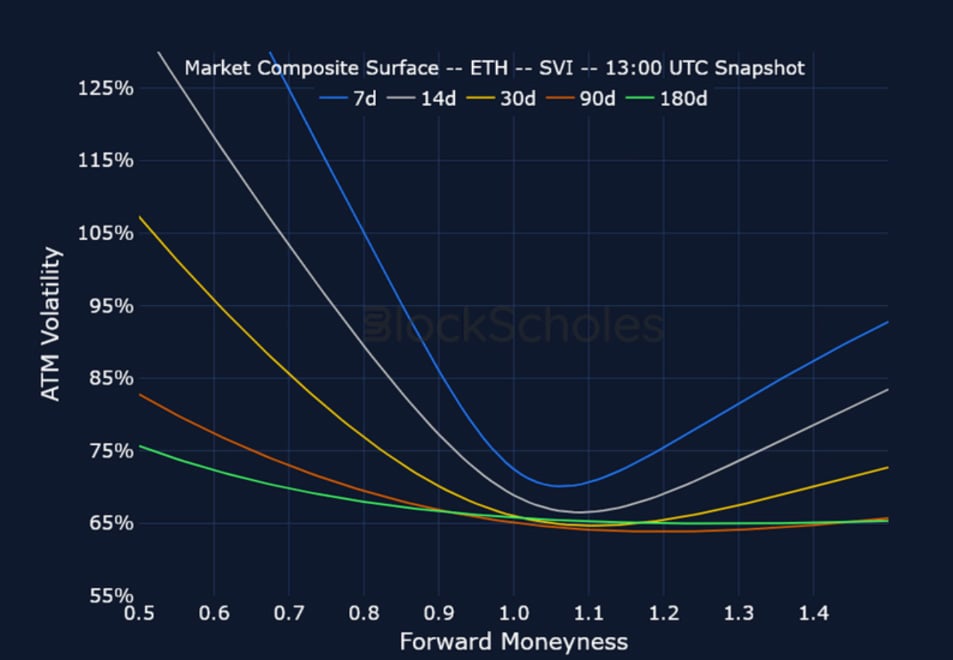

市场综合波动率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

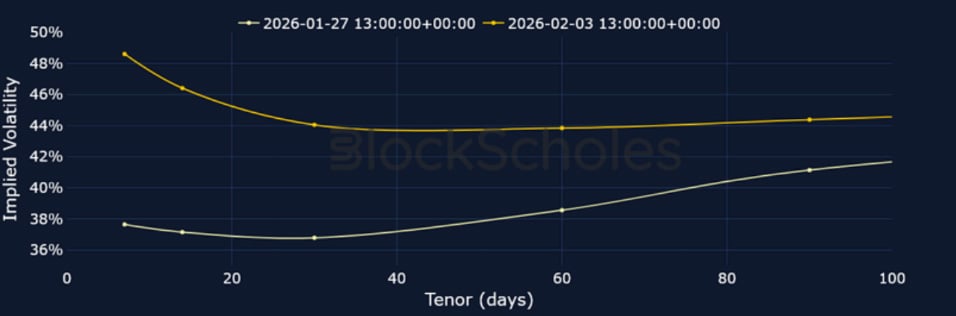

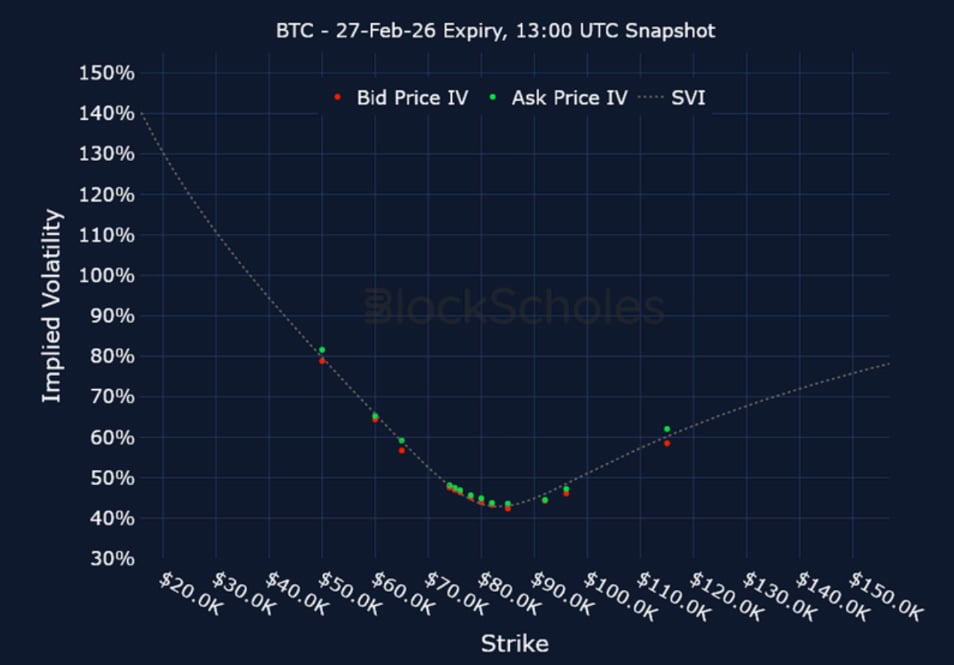

上市到期波动率微笑曲线

BTC 2月26日到期– UTC时间9:00快照。

ETH 2月26日到期– UTC时间9:00快照。

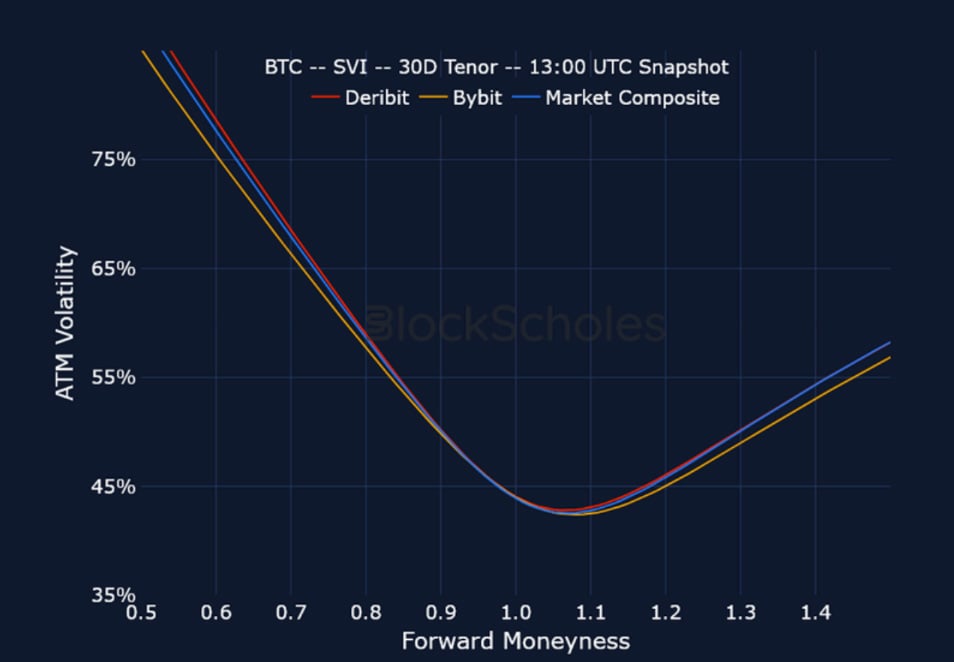

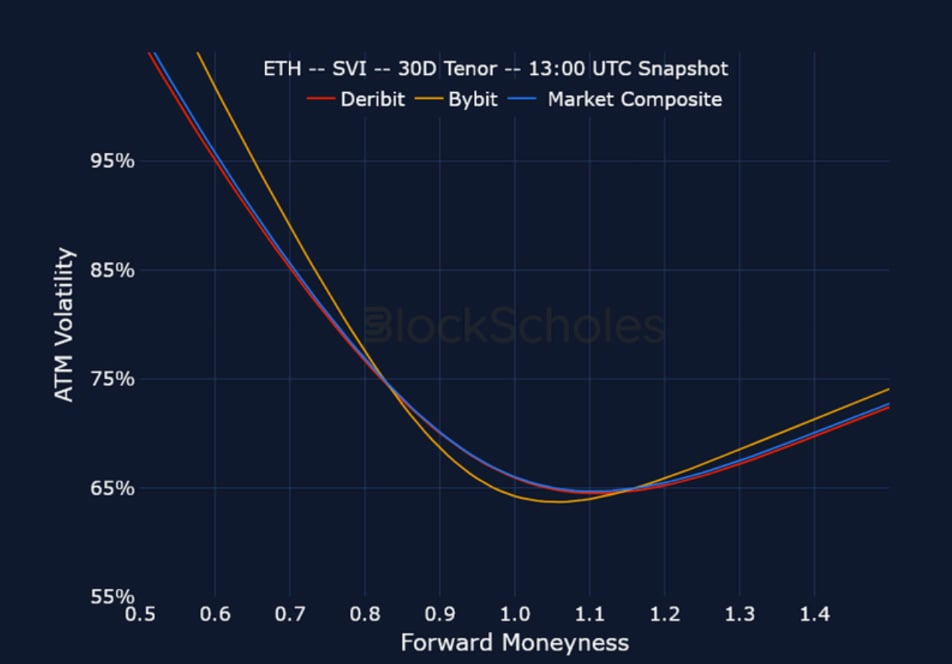

跨交易所波动率微笑

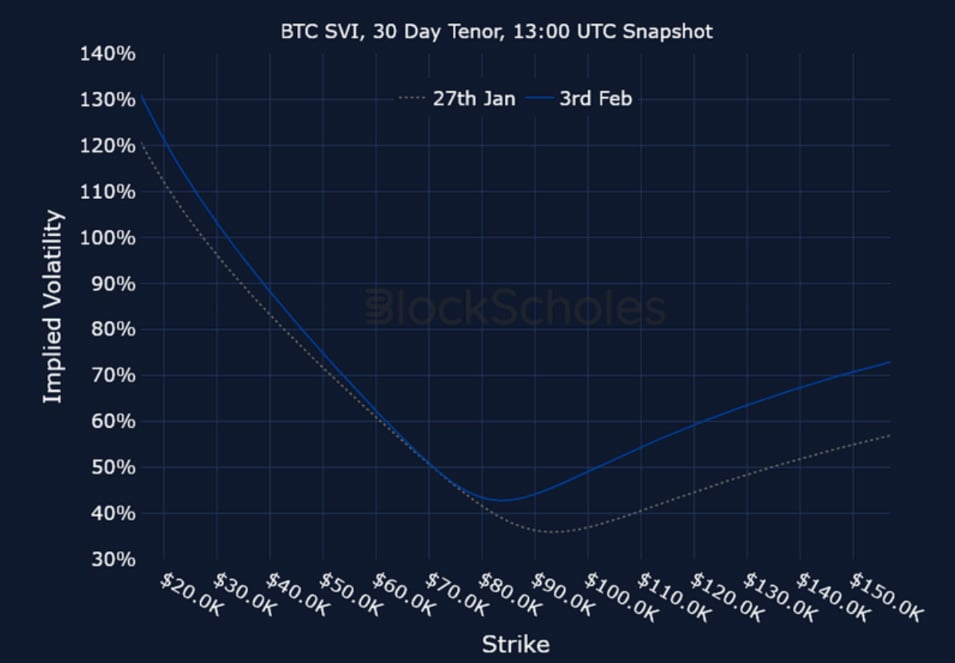

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

加密衍生品:分析报告 – 第 6 周

Block Scholes 2026-02-04T12:53:30+00:00 2026年2月4日|行业|

加密衍生品:分析报告 – 第 5 周

Block Scholes 2026-01-28T14:10:17+00:00 2026年1月28日|行业|