在本周的《期权流动》节目中,托尼·斯图尔特将对近期的市场走势发表评论。

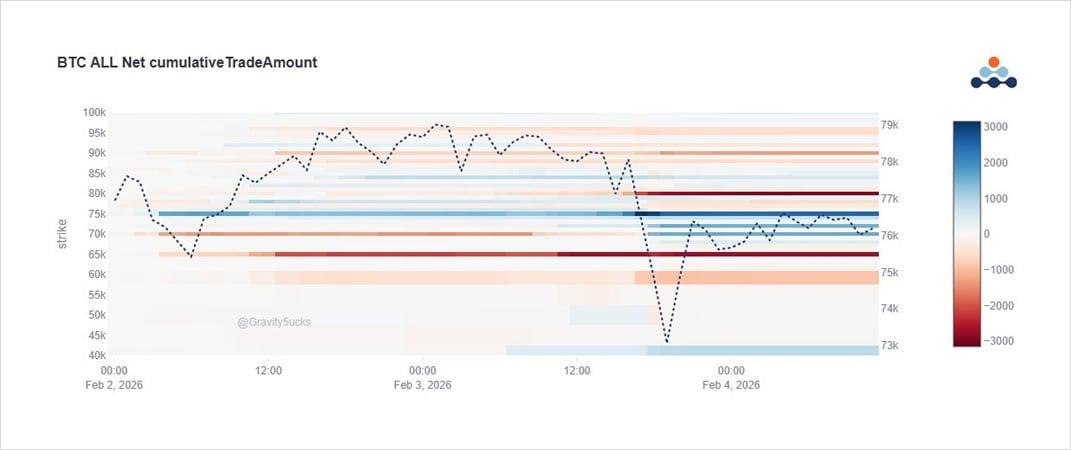

BTC期权交易流向表明下跌行情尚未结束。目前,价内看跌期权正被展期至更低行权价(主要为7万美元行权价)以达到止盈目标,但名义敞口保持不变。新买入看跌期权价差组合。新买入价外看跌期权。

IBIT 和Deribit也存在类似行为。

偏度+隐含波动率公司。

图片内容:

3月到期的8万美元看跌期权展期至3月到期的7.5万美元看跌期权

2月到期的8万+7.6万份看跌期权展期至3月到期的7万份看跌期权

买入2月份7万美元的看跌期权+7.2万美元-6.5万美元的看跌期权价差。

6月买入4万份看跌期权

IBIT TP 对 3 月看跌期权价差进行展期,以换取等值的 3 月 70k 看跌期权。(感谢@Amberdataio提供信息)

Vol 销售 4 月 65-90k 绞杀。

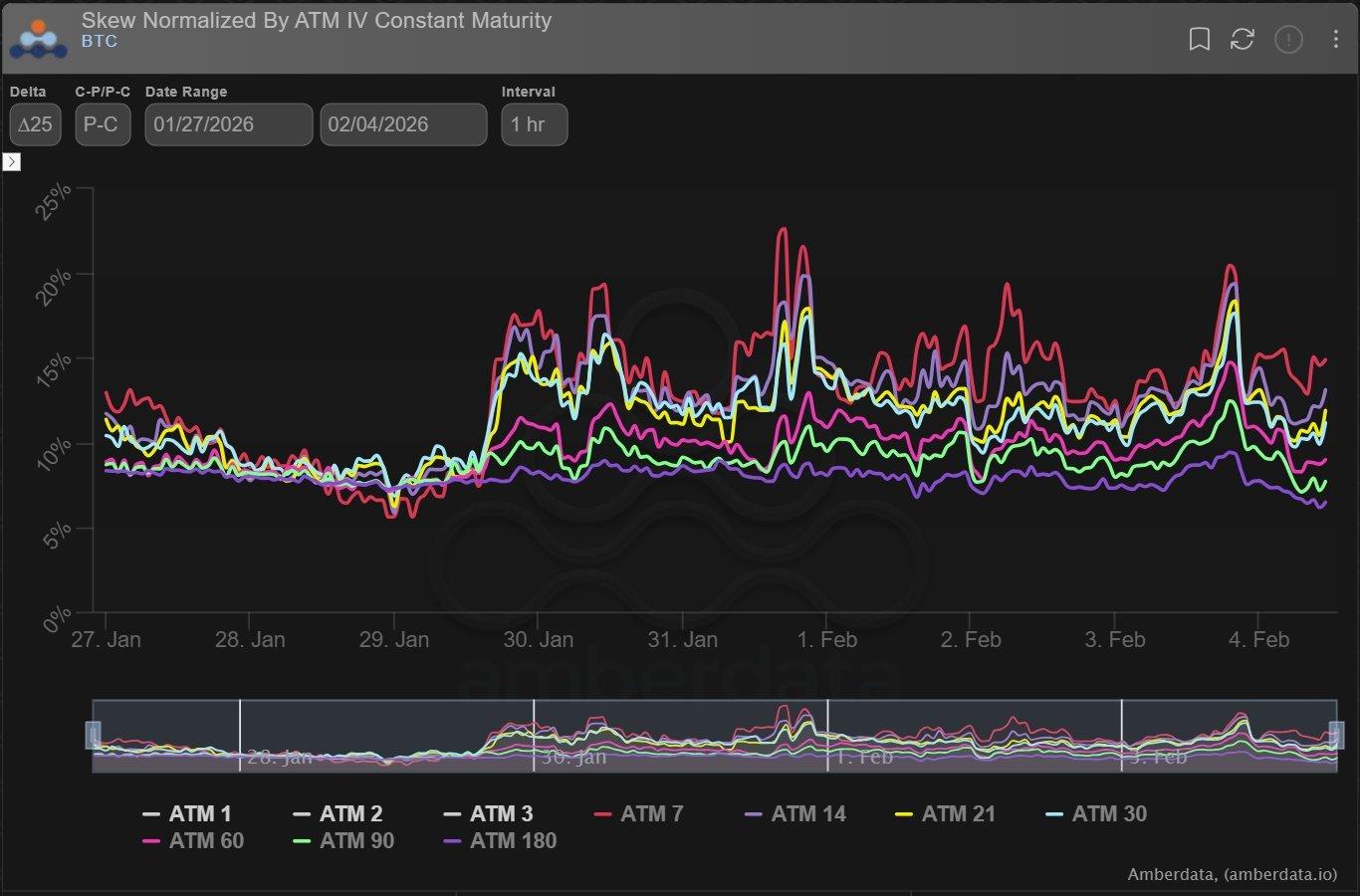

看跌期权价格已经很高,目前仍保持坚挺。

不出所料,隐含波动率走强,这主要是由于市场对通过期权交易获得 Gamma 值的需求所致。

此前隐含波动率飙升时,都出现了快速回落,且抛售者占据主导地位。

这一次,价格从高位回落,但没有出现普遍存在的波动率暴跌。

曾多次尝试出售3月+4月跨式期权,但需求已被消化。查看7天RV与IV的对比数据即可了解原因。

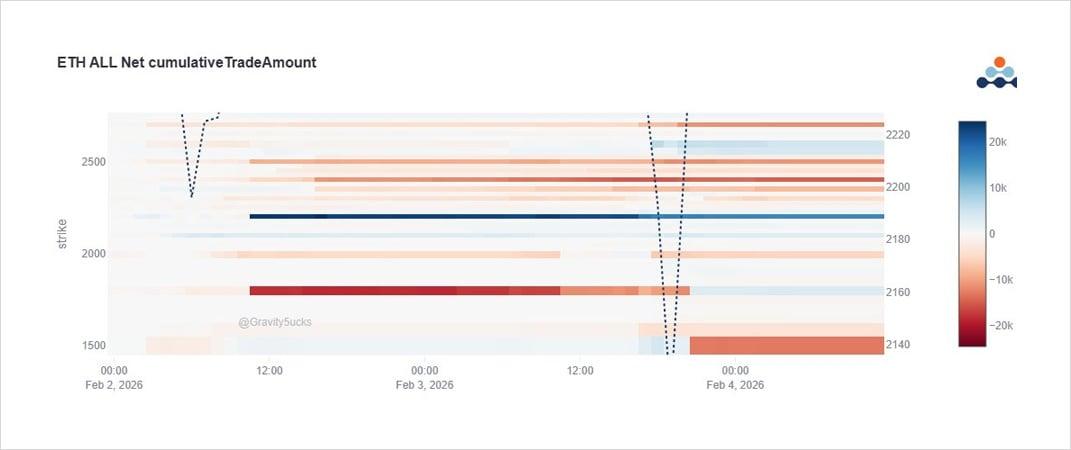

BTC+ ETH D1 的大规模平仓继续主导着市场流动和舆论走向。

保护性/空头头寸的下行以及新的下跌行情,再加上陡峭的看跌期权偏斜和坚挺的隐含波动率,都表明了D1抛售的深度未知。

上周,大量公开杠杆持有的ETH多头头寸受到压力,因此采取了类似的下行保护和看跌策略。

现在,随着该 Perp 头寸被清算,交易仍在继续,即看跌交易向下展期至 2 月 2000 美元、3 月 2200 美元、2 月 1.8-1.5 美元的看跌期权价差。

在 ETH-BTC 波动率价差收窄一段时间后,清算和山寨币对冲又迫使波动率价差再次扩大。

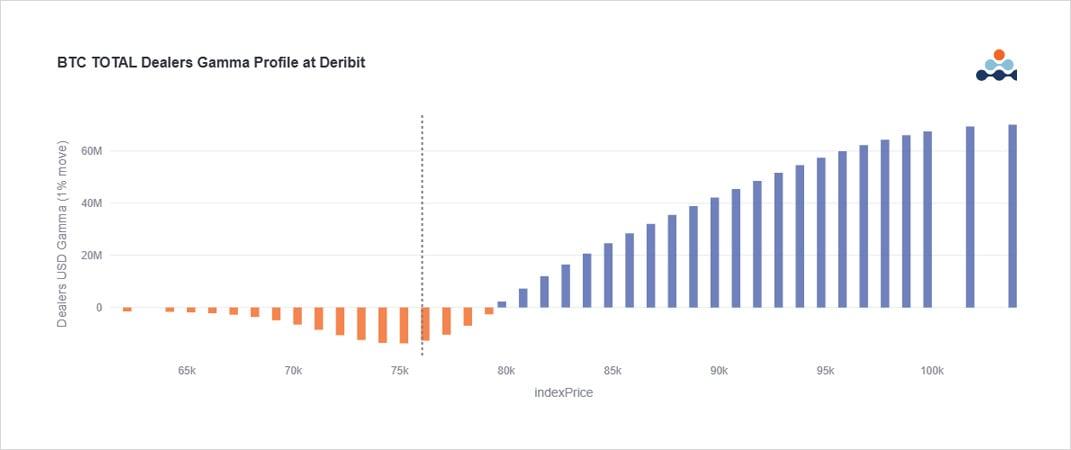

正如你所预期的那样,由于看跌期权的持有量增加,交易商Gamma略微偏低。

但自然而然地,随着市场风险的加剧,各种参数也随之收紧,因此做市商不会面临压力,也不会出现伽马冲击式下跌。

更有可能的是小于 70k 的增量停止

并非全是坏消息。当这类论调和指标过于强烈时,反向交易者就会出现。

在股价下跌时,一些勇敢的卖家会卖出 65,000 张看跌期权,换取 85,000 张以上的看涨期权,利用期权偏斜现象获利。

虽然不算什么实质性的问题,但如果属实,我还是要赞扬一下!

请点击此处查看X上的原文。

免责声明

本文仅代表作者个人观点,不代表Deribit或其关联公司的Deribit。Deribit 未对本文内容进行审核或认可。

Deribit不提供任何投资建议或背书。本文信息仅供参考,不应被视为财务建议。投资前请务必自行研究并咨询专业人士。

金融投资存在风险,包括本金损失。Deribit 和文章作者均不对基于本文内容做出的Deribit决定承担责任。

近期文章

期权流动:下行对冲加深

Tony Stewart 2026-02-04T13:41:00+00:00 2026年2月4日|期权流|

期权流程:信念重装上阵

Tony Stewart 2026-01-16T13:29:09+00:00 2026年1月16日|期权流|

期权交易流程:动量消退,风险重新定价

Tony Stewart 2026-01-12T08:28:59+00:00 2026年1月12日|期权流|

文章《期权流动:下行对冲加深》最初发表于Deribit Insights 。